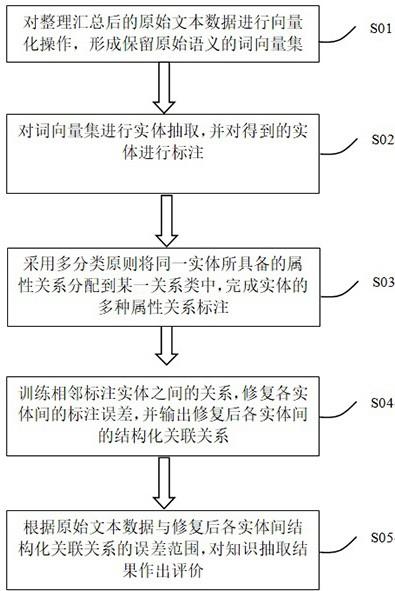

1.本发明涉及数据处理技术领域,尤其涉及一种授信额度控制方法及系统。

背景技术:

2.传统的授信担保产品管理系统,大多包含担保产品信息管理、档案管理、授信业务关联关系管理、以及事后预警和资本计量等功能。由于大多是事后的被动管理,事前、事中控制大多依赖人工审核,存在较大风险隐患,

3.致使“假押、脱押、空押、虚高、减值”等问题具有普遍性。如何在实现授信业务担保产品全生命周期的管理的同时,最大限度避免空押、脱押等问题,是目前亟需解决的问题。

技术实现要素:

4.本发明提供的授信额度控制方法及系统,用于解决现有技术中存在的上述问题,通过建立担保产品与授信额度的控制关系,实现了通过担保产品对授信额度进行精细化管理的目的,最大限度避免由人工审批带来的空押、脱押等问题。

5.本发明提供的一种授信额度控制方法,包括:

6.建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度;

7.根据所述控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制。

8.根据本发明提供的一种授信额度控制方法,所述建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,包括:

9.建立所述担保产品与所述授信额度之间的第一控制关系,所述第一控制关系为所述担保产品与所述授信额度之间的关联关系;

10.建立所述担保产品与所述授信额度的第二控制关系,所述第二控制关系用于控制所述授信额度的生效状态和所述担保产品的生效状态;

11.建立所述担保产品与所述授信额度的第三控制关系,所述第三控制关系用于控制所述授信额度的生效额度。

12.根据本发明提供的一种授信额度控制方法,所述建立所述担保产品与所述授信额度的第二控制关系,包括:

13.根据所述担保产品的生效信息,建立授信额度生效控制条件,所述授信额度生效控制条件用于控制所述授信额度的生效状态;

14.根据所述授信额度的生效额度的剩余待还额度,建立担保产品释放控制条件,所述担保产品释放条件用于控制所述担保产品的生效状态,所述第二控制关系包括所述授信额度生效控制条件和所述担保产品释放控制条件。

15.根据本发明提供的一种授信额度控制方法,所述方法,还包括:

16.根据所述第一控制关系,获取与所述剩余待还额度对应的目标担保产品;

17.冻结所述目标担保产品。

18.根据本发明提供的一种授信额度控制方法,所述建立所述担保产品与所述授信额度的第三控制关系,包括:

19.获取所述担保产品的抵入价值;

20.根据所述抵入价值、抵质押率、担保产品的额度属性信息和生效额度的额度属性信息,建立所述第三控制关系。

21.根据本发明提供的一种授信额度控制方法,所述获取所述担保产品的抵入价值,包括:

22.根据所述担保产品的实物评估价值、票面价值、圈存金额以及占用金融机构额度金额,获取所述抵入价值。

23.本发明还提供一种授信额度控制系统,包括:确定模块以及控制模块;

24.所述确定模块,用于建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度;

25.所述控制模块,用于根据所述控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制。

26.本发明还提供一种电子设备,包括处理器和存储有计算机程序的存储器,所述处理器执行所述程序时实现如上述任一种所述授信额度控制方法。

27.本发明还提供一种非暂态计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现如上述任一种所述授信额度控制方法。

28.本发明还提供一种计算机程序产品,包括计算机程序,所述计算机程序被处理器执行时实现如上述任一种所述授信额度控制方法。

29.本发明提供的授信额度控制方法及系统,通过建立担保产品与授信额度的控制关系,实现了通过担保产品对授信额度进行精细化管理的目的,最大限度避免由人工审批带来的空押、脱押等问题。

附图说明

30.为了更清楚地说明本发明或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作一简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

31.图1是本发明提供的授信额度控制方法的流程示意图;

32.图2是现有技术提供的授信额度审批流程图;

33.图3是本发明提供的授信额度审批流程图;

34.图4是本发明提供的担保产品与授信额度之间的控制关系示意图;

35.图5是本发明提供的担保产品与授信额度之间的控制关系示意图之一;

36.图6是本发明提供的担保产品与授信额度之间的控制关系示意图之二;

37.图7是本发明提供的担保产品与授信额度之间的控制关系示意图之三;

38.图8是本发明提供的授信额度控制系统的结构示意图;

39.图9是本发明提供的电子设备的实体结构示意图。

具体实施方式

40.为使本发明的目的、技术方案和优点更加清楚,下面将结合本发明中的附图,对本发明中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

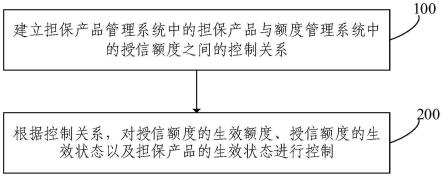

41.图1是本发明提供的授信额度控制方法的流程示意图,如图1所示,方法包括:

42.步骤100、建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系;

43.步骤200、根据控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制;

44.其中,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度。

45.需要说明的是,上述方法的执行主体可以是计算机设备,也可以是信贷审批系统,下面以上述方法的执行主体为信贷审批系统为例对本发明提供的授信额度控制方法进行详细说明。

46.可选地,本发明提供的授信额度控制方法,通过担保产品落实情况联动授信额度生效、控制放款,使授信批复要求真正得到落实和管控,使担保产品管理从事后的被动管理转变为全流程的主动管理。

47.将担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系分为以下3个级别,以实现不同授信管理要求的担保产品的授信额度分级管理。

48.强控制关系(即第三控制关系):通过担保产品、授信额度的价值联动管理,实现担保产品价值与授信额度的生效额度的完全匹配,实时根据担保产品价值变动更新授信额度的生效额度、根据客户授信额度占用情况控制担保产品价值变动。

49.中控制关系(即第二控制关系):通过担保产品、授信额度的状态联动管理,实现担保产品落实状态与授信额度的生效状态的匹配,实现批复管理的担保产品完全落实管理。

50.弱控制关系(即第一控制关系):通过担保产品、授信额度的关联关系管理,实现担保产品数据与授信额度数据的匹配,实现担保产品数据的统计管理。

51.如图2所示,担保产品管理系统:作为银行基础信息管理系统,专项管理银行担保产品的基础信息,包括担保产品的类型信息,担保产品档案信息,担保产品生命周期管理。

52.额度管理系统:作为银行基础信息管理系统,专项管理银行客户的授信额度,联动核心系统控制贷款账务处理。

53.信贷审批系统:作为银行重要的内部审批系统,管理信贷业务审批,信贷业务生命周期管理,串联担保品管理系统、额度管理系统等基础信息管理系统。

54.信贷审批系统串联了担保产品管理系统和额度管理系统,在做业务审批时,信贷审批系统判断或人工审查担保产品信息,确认后创建或使用客户的授信额度。

55.由于现有技术中的担保产品和授信额度不直接发生联系,担保产品的变化只能通

过业务审批间接影响授信额度,只能通过业务审批流程人工介入后调整客户的授信额度,依赖人工处理,有非常大的操作风险,由于无法做到实时管控,有严重的滞后性,无法做到事中的及时控制,也就没有办法进一步影响核心系统的贷款账务处理。

56.基于此,本发明通过在担保产品管理系统中的担保产品与额度管理系统中的授信额度之间增加控制关系,达到通过担保产品影响授信额度,反过来授信额度也可以影响担保产品的控制效果,并对控制关系进行分级,实现不同业务授信管理的差异化,具体如图3所示:

57.通过新增担保产品与授信额度的控制关系,并进一步实现相关的控制逻辑与功能,使得担保产品的变化可以不同程度直接影响授信额度的变化。

58.信贷审批系统串联了担保产品管理系统和额度管理系统,在做业务审批时,信贷审批系统判断担保产品信息,创建或使用授信额度。同时,建立了担保产品与授信额度的控制关系,通过担保产品直接影响授信额度的建立和使用。

59.在一个实施例中,根据建立的担保产品和授信额度之间的控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制。

60.本发明提供的授信额度控制方法,通过建立担保产品与授信额度的控制关系,实现了通过担保产品对授信额度进行精细化管理的目的,最大限度避免由人工审批带来的空押、脱押等问题。

61.进一步地,在一个实施例中,步骤100可以具体包括:

62.步骤1001、建立所述担保产品与所述授信额度之间的第一控制关系,所述第一控制关系为所述担保产品与所述授信额度之间的关联关系;

63.步骤1002、建立所述担保产品与所述授信额度的第二控制关系,所述第二控制关系用于控制所述授信额度的生效状态和所述担保产品的生效状态;

64.步骤1003、建立所述担保产品与所述授信额度的第三控制关系,所述第三控制关系用于控制所述授信额度的生效额度。

65.可选地,参见图4,担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系可以具体包括三级管控逻辑,分别为强控制关系(即第三控制关系)、中控制关系(即第二控制关系)和弱控制关系(即第一控制关系)。

66.需要说明的是,弱控制关系指的是担保产品的状态不影响授信额度的状态和使用,仅用于事后预警和资本计量;中控制关系:担保产品的状态影响授信额度的状态和使用;强控制关系:担保产品的状态和价值决定授信额度的状态和数值。

67.参见图5,建立担保产品与客户的授信额度之间的关联关系,形成弱控制关系,通过建立客户的授信额度与多个担保产品的关联关系,可以实现担保产品统计类信息,如统计客户授信业务的担保信息、统计客户授信业务的敞口覆盖情况,风险加权资产(risk-weighted assets,rwa)计量等。

68.在一个实施例中,不同担保产品与授信额度之间的关联关系不同,如担保产品1与授信额度的关联关系为关联关系1,担保产品2与授信额度的关联关系为关联关系2,担保产品n与授信额度的关联关系为关联关系3。

69.参见图6,建立所述担保产品与所述授信额度的第二控制关系,形成中控制关系。

70.进一步地,在一个实施例中,步骤1002,可以具体包括:

71.步骤10021、根据所述担保产品的生效信息,建立授信额度生效控制条件,所述授信额度生效控制条件用于控制所述授信额度的生效状态;

72.步骤10022、根据所述授信额度的生效额度的剩余待还额度,建立担保产品释放控制条件,所述担保产品释放条件用于控制所述担保产品的生效状态,所述第二控制关系包括所述授信额度生效控制条件和所述担保产品释放控制条件。

73.根据担保产品的生效信息,例如判断关联的担保产品是否已经全部生效,当担保产品的基础信息、权证信息均已录入完整后,确定担保产品生效,建立授信额度生效控制条件,并根据建立授信额度生效控制条件,只有在担保产品全部生效后,授信额度才生效,授信额度生效后才可以使用。这样就把担保产品需要在用款前落实这一管理要求嵌入到系统控制规则中,达到了事前和事中控制的效果。

74.获取授信额度的生效额度的剩余待还额度,并判断剩余待还额度是否为0(若是,则代表生效额度已全部还清),通过判断关联的授信额度的生效额度是否已还清,建立担保产品释放控制条件,并根据建立担保产品释放控制条件决定担保产品是否可释放,生效额度还清后才可以释放担保产品。这样就可以确保担保产品覆盖了贷款的全部时间范围,从系统上禁止提前释放担保产品。

75.在一个实施例中,根据担保产品价值计算并控制客户的授信额度生效规则,建立所述担保产品与所述授信额度的第三控制关系,形成强控制关系,所述第三控制关系用于控制所述授信额度的生效额度。

76.进一步地,在一个实施例中,步骤1003,可以具体包括:

77.步骤10031、获取所述担保产品的抵入价值;

78.步骤10032、根据所述抵入价值、抵质押率、担保产品的额度属性信息和生效额度的额度属性信息,建立所述第三控制关系。

79.参见图7,首先计算担保产品的抵入价值:根据各担保产品的实物评估价值、票面价值、圈存金额、占用金融机构额度金额等得到担保产品的价值,并拆分为抵入价值。计算生效额度金额:根据担保产品抵入价值、抵质押率、汇率汇总计算得到生效额度金额。

80.在一个实施例中,汇率是根据担保产品的额度属性信息(例如担保产品的额度所属币种)以及生效额度的额度属性信息(例如生效额度所属币种)之间的汇率得到的。

81.在一个实施例中,用户的授信额度的授信额度与担保产品的抵质押率为1:1的抵押关系,即:用户每抵押抵入价值100元的担保产品,授信额度为100元。

82.在一个实施例中,根据计算得到的担保产品的抵入价值、抵质押率以及汇率得到授信额度的生效额度(即生效金额)。

83.这样就实现了押入了多少价值的担保品,就生效多少金额的额度控制,达到了100%的敞口覆盖控制,多用于低风险类保证金授信业务。

84.反过来,根据授信额度已占用金额,决定是否对担保产品的抵入价值进行调整,确保担保产品覆盖了贷款的全部余额,从系统上杜绝担保产品的抵入价值无法覆盖余额的情况。

85.本发明通过担保品落实情况联动授信额度生效、控制放款,使授信批复要求真正得到落实和管控,使担保品管理从事后的被动管理转变为全流程的主动管理。

86.本发明提供的授信额度控制方法,通过增加担保产品与客户的授信额度的联动关

系,建立了强、中、弱三级管控,实现了通过担保产品对授信额度进行精细化管理的功能。

87.进一步地,在一个实施例中,所述方法,还可以具体包括:

88.根据所述第一控制关系,获取与所述剩余待还额度对应的目标担保产品;

89.冻结所述目标担保产品。

90.可选地,根据建立的第一控制关系中的各担保产品与授信额度之间的关联关系,找到与剩余待还额度数值对应的目标担保产品,并冻结该目标担保产品。

91.基于用户的授信额度与担保产品之间的抵质押率,假设用户剩余待还额度为1000元,则根据建立的第一控制关系中的各担保产品与授信额度之间的关联关系,在用户的各担保产品中冻结生效额度为1000元的目标担保产品作为未还清生效额度的抵押产品,被抵押的产品用户无法使用,只有在用户完全还清剩余待还额度后,对被抵押产品解冻释放后用户才能使用。

92.在一个实施例中,如果对所述目标担保产品释放成功后,及时向用户发出释放成功的提醒。

93.本发明提供的授信额度控制方法,通过担保产品落实情况联动授信额度生效、控制放款、冻结被抵押产品,使授信批复要求真正得到落实和管控,使担保产品管理从事后的被动管理转变为全流程的主动管理。

94.进一步地,在一个实施例中,步骤10031,可以具体包括:

95.根据所述担保产品的实物评估价值、票面价值、圈存金额以及占用金融机构额度金额,获取所述抵入价值。

96.可选地,参见图7,担保产品的抵入价值是根据各担保产品的实物评估价值、票面价值、圈存金额、占用金融机构额度金额等得到担保产品的价值得到的。

97.票面价值是企业发行的股票上面所标明的金额,有的企业发行的股票上有票面价值,也有的企业发行的股票不标明票面价值。票面价值的作用之一是可以确定每一股份对企业占有的一定比例。假如一个企业发行在外的总票面价值是100万元,每一股的票面价值是100元,则每一股表示对企业万分之一的所有权。票面价值的大小,除了企业从其所需资产和投资前景来考虑外,有时还受税收问题的影响。如果按票面价值的大小征税,企业就会减小其票面价值,进入较低的征税等级。当股票在市场上发行时,其价值往往与票面价值不一致,往往高于或低于票面价值。

98.本发明提供的授信额度控制方法,通过计算担保产品的抵入价值,为后续建立担保产品与授信额度的生效额度的强控制关系,并基于该强控制关系实现了通过担保产品对授信额度的生效额度的调整奠定了基础。

99.下面对本发明提供的授信额度控制系统进行描述,下文描述的授信额度控制系统与上文描述的授信额度控制方法可相互对应参照。

100.图8是本发明提供的授信额度控制系统的结构示意图,如图8所示,包括:

101.确定模块810以及控制模块811;

102.所述确定模块810,用于建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度;

103.所述控制模块811,用于根据所述控制关系,对授信额度的生效额度、授信额度的

生效状态以及担保产品的生效状态进行控制。

104.本发明提供的授信额度控制系统,通过建立担保产品与授信额度的控制关系,实现了通过担保产品对授信额度进行精细化管理的目的,最大限度避免由人工审批带来的空押、脱押等问题。

105.进一步地,在一个实施例中,所述确定模块810,还可以具体用于:

106.建立所述担保产品与所述授信额度之间的第一控制关系,所述第一控制关系为所述担保产品与所述授信额度之间的关联关系;

107.建立所述担保产品与所述授信额度的第二控制关系,所述第二控制关系用于控制所述授信额度的生效状态和所述担保产品的生效状态;

108.建立所述担保产品与所述授信额度的第三控制关系,所述第三控制关系用于控制所述授信额度的生效额度;

109.其中,建立所述担保产品与所述授信额度的第二控制关系,包括:

110.根据所述担保产品的生效信息,建立授信额度生效控制条件,所述授信额度生效控制条件用于控制所述授信额度的生效状态;

111.根据所述授信额度的生效额度的剩余待还额度,建立担保产品释放控制条件,所述担保产品释放条件用于控制所述担保产品的生效状态,所述第二控制关系包括所述授信额度生效控制条件和所述担保产品释放控制条件;

112.所述建立所述担保产品与所述授信额度的第三控制关系,包括:

113.获取所述担保产品的抵入价值;

114.根据所述抵入价值、抵质押率、担保产品的额度属性信息和生效额度的额度属性信息,建立所述第三控制关系。

115.本发明提供的授信额度控制系统,通过增加担保产品与客户的授信额度的联动关系,建立了强、中、弱三级管控,实现了通过担保产品对授信额度进行精细化管理的功能。

116.进一步地,在一个实施例中,所述授信额度控制系统,还可以具体包括:

117.产品冻结模块,用于根据所述第一控制关系,获取与所述剩余待还额度对应的目标担保产品,以及

118.冻结所述目标担保产品。

119.本发明提供的授信额度控制系统,通过担保产品落实情况联动授信额度生效、控制放款、冻结被抵押产品,使授信批复要求真正得到落实和管控,使担保产品管理从事后的被动管理转变为全流程的主动管理。

120.进一步地,在一个实施例中,所述确定模块810,还可以具体用于:

121.根据所述担保产品的实物评估价值、票面价值、圈存金额以及占用金融机构额度金额,获取所述抵入价值。

122.本发明提供的授信额度控制系统,通过计算担保产品的抵入价值,为后续建立担保产品与授信额度的生效额度的强控制关系,并基于该强控制关系实现了通过担保产品对授信额度的生效额度的调整奠定了基础。

123.图9是本发明提供的一种电子设备的实体结构示意图,如图9所示,该电子设备可以包括:处理器(processor)910、通信接口(communication interface)911、存储器(memory)912和总线(bus)913,其中,处理器910,通信接口911,存储器912通过总线913完成

相互间的通信。处理器910可以调用存储器912中的逻辑指令,以执行如下方法:

124.建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度;

125.根据所述控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制。

126.此外,上述的存储器中的逻辑指令可以通过软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机电源屏(可以是个人计算机,服务器,或者网络电源屏等)执行本发明各个实施例所述方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

127.进一步地,本发明公开一种计算机程序产品,所述计算机程序产品包括存储在非暂态计算机可读存储介质上的计算机程序,所述计算机程序包括程序指令,当所述程序指令被计算机执行时,计算机能够执行上述各方法实施例所提供的授信额度控制方法,例如包括:

128.建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度;

129.根据所述控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制。

130.另一方面,本发明还提供一种非暂态计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现以执行上述各实施例提供的授信额度控制方法,例如包括:

131.建立担保产品管理系统中的担保产品与额度管理系统中的授信额度之间的控制关系,所述担保产品管理系统用于管理所述担保产品的基础信息,所述额度管理系统用于管理所述授信额度;

132.根据所述控制关系,对授信额度的生效额度、授信额度的生效状态以及担保产品的生效状态进行控制。

133.以上所描述的系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性的劳动的情况下,即可以理解并实施。

134.通过以上的实施方式的描述,本领域的技术人员可以清楚地了解到各实施方式可借助软件加必需的通用硬件平台的方式来实现,当然也可以通过硬件。基于这样的理解,上述技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该

计算机软件产品可以存储在计算机可读存储介质中,如rom/ram、磁碟、光盘等,包括若干指令用以使得一台计算机电源屏(可以是个人计算机,服务器,或者网络电源屏等)执行各个实施例或者实施例的某些部分所述的方法。

135.最后应说明的是:以上实施例仅用以说明本发明的技术方案,而非对其限制;尽管参照前述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的精神和范围。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。