技术特征:

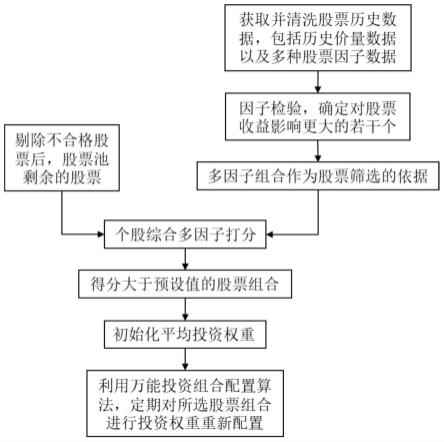

1.一种基于信息论的投资组合普适优化配置方法,其特征在于,包括如下步骤:步骤1,对目标投资股票池剔除不合格股票;步骤2,依据基本面信息,选取对股票收益产生影响或能反映股票收益的选股因子;获取股票历史价量数据以及对应选股因子的历史数据;并对数据进行清洗;步骤3,通过因子检验方法确定对股票收益影响较大的若干个选股因子,作为有效选股因子,组合所有有效的选股因子作为股票筛选的依据;步骤4,根据选取的有效选股因子组合,对股票池中剩余的股票按选股因子值进行排序,选出前k支股票,构成投资组合。步骤5,对所选的k支股票在首个交易日平均初始化权重,利用基于信息论的投资组合普适优化配置方法,在随后的交易日内定期动态调整投资组合的权重配置,跟进收益增长率更高的股票,赋予其更高的投资权重,生成新的股票投资组合权重配置方案。2.根据权利要求1所述一种基于信息论的投资组合普适优化配置方法,其特征在于,步骤1中,所述不合格股票包括停牌股票、st股票、*st股票、以及上市不满一个季度的股票。3.根据权利要求1所述一种基于信息论的投资组合普适优化配置方法,其特征在于,步骤2中,所述股票因子包括估值类因子、经营有效性因子、成长能力因子、盈利能力因子和技术类因子;所述历史价量数据包括每日开盘价、收盘价、最高价、最低价和成交量。4.根据权利要求1所述一种基于信息论的投资组合普适优化配置方法,其特征在于,步骤2中,对数据进行清洗包括对缺失值填充、异常值处理、数据标准化处理、以及行业市值中性化处理;5.根据权利要求4所述一种基于信息论的投资组合普适优化配置方法,其特征在于,所述缺失值填充:用自第一个交易日起的历史因子数据均值填充缺失值;所述异常值处理为:中位数去极值法,找出每个选股因子的中位数x

median

,求出每个选股因子与该选股因子的中位数的绝对偏差值x

i-x

median

,得到绝对偏差值的中位数mad,设定去除异常值倍数的参数scale,从而确定选股因子合理的范围为[x

median-scale

×

mad,x

median

scale

×

mad],并针对超出合理范围的选股因子值进行调整,超出最大值的用最大值x

median

scale

×

mad代替,小于最小值的用最小值x

median-scale

×

mad代替;所述数据标准化处理为:对股票历史数据的每一列选股因子数据进行标准化,公式为公式为公式为其中num为剔除不合格股票后股票池内股票的数量,y1,y2,

…

y

num

为原始数据序列,x1,x2,

…

x

num

为原始数据序列标准化后的序列,为原始数据序列的均值,s为原始数据序列的方差;所述行业市值中性化处理为:使用因子值做因变量,用所属行业虚拟变量做自变量进

行rlm回归,用回归之后的残差值代替因子值。6.根据权利要求1所述一种基于信息论的投资组合普适优化配置方法,其特征在于,步骤3中,通过因子检验方法确定对股票收益影响较大的若干个选股因子,作为有效选股因子,组合所有有效的选股因子作为股票筛选的依据,具体包括如下步骤:步骤301、对清洗后的股票数据集设定每一期交易的时长t

p

日,即每一个交易期为t

p

个交易日;步骤302、按交易期时长t

p

计算每一期的收益率,截取每一期最后一个交易日的因子截面数据,构成分期股票数据集;步骤303、分别对每一个选股因子的每一个交易期,计算信息系数ic,ic=corr(factor

t-1

,return

t

)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(4)其中,factor

t-1

为t-1期的因子值,return

t

为t期的收益率;步骤304、分别对每一个选股因子的每一个交易期,计算信息比率ir,如下:其中,为t期ic的均值,std(ic

t

)为t期ic的标准差,该公式是从超额收益出发,逐步推导得出的;步骤305、分别对每一个选股因子的每一个交易期,计算单样本t检验下的p-value,t检验统计量公式为:其中,a是交易期内因子样本均值,b是目前交易期数量,s是交易期内因子样本的标准差,μ是交易期内选股因子样本的均值,p-value值可由对照表获得;步骤306、分别对每一个选股因子的每一个交易期,将第t期的因子值与t 1期的股票收益进行rlm线性回归,所得到的回归系数即为选股因子在t期的因子收益率,得到该因子收益率在本期回归中的显著度水平t值,再计算|t|的均值;步骤307、对分期股票数据集的各个选股因子进行打分,打分依据为满足如下任一条件时,该选股因子可获得一分,满分四分,保留分数为三分及以上的选股因子;其中,value1、value2、value3、value4为预先设定的阈值;步骤308、计算保留的选股因子的相关系数矩阵函数,对于一对相关性系数较高的选股因子,保留值较高的选股因子,剔除值较低的选股因子,将所有剩余选股因子等权重的作为有效的选股因子组合。7.根据权利要求1所述一种基于信息论的投资组合普适优化配置方法,其特征在于,步骤4中,根据选取的有效选股因子组合,对股票池中剩余的股票按选股因子值进行排序,选出前k支股票,构成投资组合。步骤401、设定期望选股的数量k;步骤402、获取每一只股票前一天的有效选股因子数据;步骤403、对每一只股票的每一个选股因子值计算综合得分,即将所有个股分别按照各单个选股因子值进行排序,并分为5档,第一档得5分,第二档4分,依此类推,第5档得1分,由

于选股因子是等权重的,累加所有选股因子的得分即为个股的综合得分;步骤404、保留得分为前k名的股票作为构成投资组合;8.根据权利要求1所述一种基于信息论的投资组合普适优化配置方法,其特征在于,步骤5中,具体包括如下步骤:步骤501、对前k名的股票构成的投资组合,设定第1个交易日的初始投资权重配置,公式为:步骤502、在第i个交易日(i>1),单独计算每一只股票的投资方案:假定当前计算的股票为股票l,首先计算在第i个交易日,资金在k

n

只股票序列上的合理分配r(j

i

l):其中,l为一个小于等于k

n

的正整数常量,此时变量j

i

为代表第i天时所有股票的整体序列,j

i

∈{1,2,

…

,k}

i

,m1、m2、m3、

…

、m

k

是股票1、2、3、

…

、k在j

i

序列中出现的次数,a

i

是使r(j

i

l)成为概率密度函数的归一化选股因子,由基于信息论的投资组合普适优化配置方法给出的公式,计算出a

i

,计算公式为(取n=i,m=m

l

):其中,n表示共经历了n个交易日,m表示当前计算的此只股票在j

i

序列中出现的次数,特别地,对于第一个交易日,有其次,计算在前i-1个交易日,资金在当前只股票上的分配r(j

i-1

l):其中,m1、m2、m3、

…

、m

k

是股票1、2、3、

…

、k在j

i

序列的前i-1个位置出现的次数;步骤503、根据步骤501设定的初始投资权重配置、式(17),和步骤502计算的经过i-1天的交易日后的投资权重配置,以及投资组合价格前i-1天的收益,为第l只股票计算第i天的投资权重配置,公式为:其中,根据步骤502,分子的计算公式为:根据步骤502,分母的计算公式为:

其中,m=m

l

表示当前计算的股票l在j

i

序列中出现的次数,x

il

=1为未执行第i天策略时第l只股票的收益,是模拟第j

i

只股票第i天的收益,因为目前还未执行第i天的投资策略,所以可以看作相对收益是步骤504、根据式(12)计算得到所有股票在第i天的投资权重配置后,进行投资组合的资金分配,进行调仓。

技术总结

本发明公开了一种基于信息论的投资组合普适优化配置方法,包括:获取并清洗股票历史数据价量数据、选股因子历史数据;通过选股因子检验方法确定对若干个有效的选股因子组合,作为股票筛选的依据;根据选取的有效选股因子组合,对股票进行打分,选出得分大于预设值的股票构建投资组合;利用基于信息论的投资组合普适优化配置方法,定期对所选出的投资组合进行投资权重配置与调整。本发明通过筛选多选股因子评级股票池和对投资组合配置权重的调整这两个维度入手,动态调整投资组合权重,对投资组合进行了更加全面精准配置,从而增加了投资获利的机会。同时由于投资组合的权重配置方法不对市场行为做出任何统计假设,因此更为通用与稳健。用与稳健。用与稳健。

技术研发人员:许威 柯嘉晨 谢仁杰

受保护的技术使用者:东南大学

技术研发日:2022.07.21

技术公布日:2022/11/25

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。