1.本技术涉及数据处理技术领域,特别涉及处理担保关系数据的方法、装置、介质、电子设备、计算机程序产品。

背景技术:

2.随着银行贷款业务的大量增加,银行作为贷款方(也称债权人)可能面临着因借款方(也称债务人)无法履行债务时所带来的巨大风险。为了降低这种风险,债权人一般会要求债务人签订担保合同,以保障债权人的债权得以实现。

3.担保关系是指被担保的债项与提供担保的缓释品之间的关联关系。随着债项与缓释品之间的担保关系变得错综复杂,对于同时为多个债项提供担保的缓释品,难以准确识别该缓释品可为关联的各债项分别提供的担保能力,不利于对债项进行风险缓释。

4.目前,利用缓释品拆分来对债项进行风险缓释,缓释品拆分是计算信用风险加权资产的前置条件。信用风险加权资产(risk-weighted assets,rwa)是指,信用风险加权资产是衡量资产组合或单笔资产所承受的信用风险总量。对银行的信用风险资产进行分类,根据不同的资产类别确定不同的风险权重(风险系数)。

5.现有的缓释品拆分的方法未能充分考虑债项与缓释品的对应关系,进而导致拆分结果过于粗糙,缓释品的价值被严重浪费,未真正起到缓释效果。另外,在在拆分顺序上仅考虑风险权重,在能够考虑的缓释品属性越来越多的背景下,仅以风险权重作为拆分顺序认定因素未免过于死板单一。

技术实现要素:

6.本技术实施例提供了一种处理担保关系数据的方法、装置、介质、电子设备、计算机程序产品。

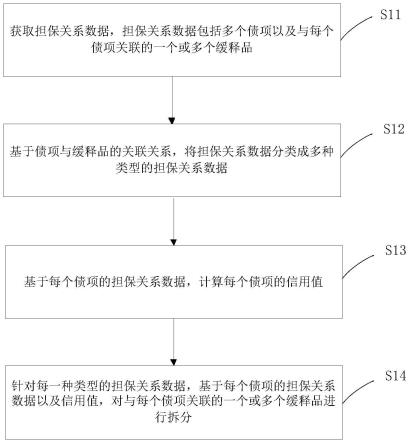

7.第一方面,本技术实施例提供了一种处理担保关系数据的方法,所述方法包括:获取步骤,获取担保关系数据,所述担保关系数据包括多个债项以及与每个债项关联的一个或多个缓释品;分类步骤,基于所述债项与所述缓释品的关联关系,将所述担保关系数据分类成多种类型的担保关系数据;计算步骤,基于每个债项的所述担保关系数据,计算每个债项的信用值;拆分步骤,针对每一种类型的担保关系数据,基于每个债项的所述担保关系数据以及所述信用值,对与每个债项关联的一个或多个缓释品进行拆分。

8.在上述第一方面的一种可能的实现中,每个债项的所述担保关系数据包括至少一个信贷合同和至少一个担保合同,其中,在所述计算步骤中,基于所述至少一个信贷合同和至少一个担保合同之间的对应关系、以及每个所述信贷合同和所述债项之间的对应关系,计算每个债项的信用值。

9.在上述第一方面的一种可能的实现中,每个债项的所述担保关系数据还包括原债项余额,基于每个债项的所述原债项余额和所述信用值,确定每个债项的初始债项余额。

10.在上述第一方面的一种可能的实现中,所述缓释品包括押品和保证;所述多种类

型的担保关系数据包括:一债项对一缓释品的担保关系数据、一债项对多缓释品的担保关系数据、多债项对一缓释品的担保关系数据、多债项对多缓释品的担保关系数据;其中,在所述拆分步骤中,针对所述一债项对一缓释品的担保关系数据,基于所述债项的所述初始债项余额,确定所述缓释品的可分配价值以及对应的债项余额。

11.在上述第一方面的一种可能的实现中,在所述拆分步骤中,针对所述一债项对多缓释品的担保关系数据,当多个所述缓释品的原始可分配价值的总和覆盖所述债项的所述初始债项余额时,基于多个所述缓释品是否属于同一担保合同,确定每个缓释品的可分配价值以及对应的债项余额,当多个所述缓释品的原始可分配价值的总和没有覆盖所述债项的所述初始债项余额时,对于拆分的多个所述缓释品中的最后一个缓释品,基于多个所述缓释品是否包含所述保证,来确定最后一个缓释品的可分配价值以及对应的债项余额,并且,对于多个所述缓释品中的其他缓释品,基于所述其他缓释品是否属于同一担保合同,确定每个缓释品的可分配价值以及对应的债项余额。

12.在上述第一方面的一种可能的实现中,在所述拆分步骤中,针对所述多债项对一缓释品的担保关系数据,当所述缓释品的原始可分配价值覆盖多个所述债项的所述初始债项余额的总和时,采用比例拆分法,确定所述缓释品的可分配价值以及对应的债项余额;当所述缓释品的原始可分配价值没有覆盖多个所述债项的所述初始债项余额的总和时,采用依次覆盖拆分法,确定所述缓释品的可分配价值以及对应的债项余额。

13.在上述第一方面的一种可能的实现中,在所述拆分步骤中,针对所述多债项对多缓释品的担保关系数据,当所述担保关系数据中不存在所述保证时,依次对每个缓释品进行拆分,以确定每个所述缓释品的可分配价值以及对应的债项余额;当所述担保关系数据中存在所述保证时,依次对每个缓释品进行拆分,以确定每个所述缓释品的可分配价值以及对应的债项余额,并使用所述保证来缓释未被覆盖的债项余额。

14.在上述第一方面的一种可能的实现中,所述缓释品的可分配价值是所述押品的可分配价值。

15.在上述第一方面的一种可能的实现中,所述多种类型的担保关系数据包括信用或保证的担保关系数据,其中,针对所述信用或保证的担保关系数据中所述债项的债项余额大于零的担保关系数据,当所述债项的担保方式为所述信用时,或者当所述债项的担保方式为所述保证时,对与所述债项关联的缓释品不进行拆分。

16.第二方面,本技术实施例提供了一种处理担保关系数据的装置,所述装置包括:获取单元,获取担保关系数据,所述担保关系数据包括多个债项以及与每个债项关联的一个或多个缓释品;分类单元,基于所述债项与所述缓释品的关联关系,将所述担保关系数据分类成多种类型的担保关系数据;计算单元,基于每个债项的所述担保关系数据,计算每个债项的信用值;拆分单元,针对每一种类型的担保关系数据,基于每个债项的所述担保关系数据以及所述信用值,对与每个债项关联的一个或多个缓释品进行拆分。上述获取单元、分类单元、计算单元、拆分单元可以通过电子设备中具有这些模块或单元功能的处理器实现。

17.第三方面,本技术实施例提供了一种计算机可读存储介质,所述存储介质上存储有指令,所述指令在计算机上执行时使所述计算机执行上述第一方面中的处理担保关系数据的方法。

18.第四方面,本技术实施例提供了一种电子设备,包括:一个或多个处理器;一个或

多个存储器;所述一个或多个存储器存储有一个或多个程序,当所述一个或者多个程序被所述一个或多个处理器执行时,使得所述电子设备执行上述第一方面中的处理担保关系数据的方法。

19.第五方面,本技术实施例提供了一种计算机程序产品,包括计算机可执行指令,所述指令被处理器执行以实施述第一方面中的的处理担保关系数据的方法。

20.本发明中,在进行缓释品拆分的过程中,考虑了债项与缓释品的对应关系,针对每种类型的担保关系数据分别进行拆分,使得拆分结果更加精准,缓释品的价值被充分利用,起到更好的缓释效果。另外,在进行缓释品拆分之前,针对不同的情况下对每个债项的信用值进行计算,并且考虑了保证担保的缓释效果,使得拆分得到的押品可分配价值与债项覆盖金额更加合理,由此计算得到的缓释后的信用风险加权资产及资本充足率也能够很好地体现银行资本与资产的风险状况。

附图说明

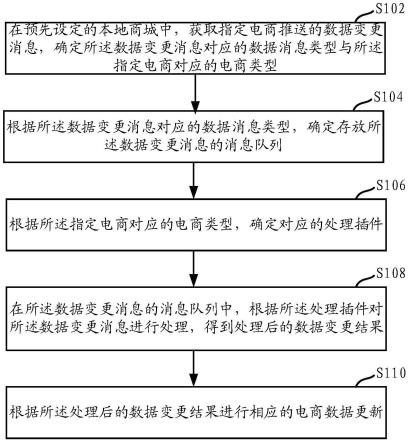

21.图1根据本技术的实施例,示出了处理担保关系数据的方法的流程示意图;

22.图2a显示了一债项对一缓释品的示意图;

23.图2b显示了多债项对一缓释品的示意图;

24.图2c显示了一债项对多缓释品的示意图;

25.图2d显示了多债项对多缓释品的示意图;

26.图3根据本技术的实施例,示出了处理担保关系数据的装置的示意图;

27.图4根据本技术的一些实施例,示出了一种电子设备的框图。

具体实施方式

28.本技术的说明性实施例包括但不限于处理担保关系数据的方法、装置、介质及电子设备。

29.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

30.首先对本技术所涉及的名词进行解释:

31.缓释:缓释品拆分的过程。

32.信贷合同:信贷合同是指以银行作为贷与人与公民或法人缔结的金钱贷款协议。

33.担保合同:所谓担保合同,是指为促使债务人履行其债务,保障债权人的债权得以实现,而在债权人(同时也是担保权人)和债务人之间,或在债权人、债务人和第三人(即担保人)之间协商形成的,当债务人不履行或无法履行债务时,以一定方式保证债权人债权得以实现的协议。

34.押品:又称“抵押品”,指银行发放贷款时作为抵押的实物,主要有土地、房屋、有价证券和商品等。

35.保证:保证是合同双方当事人以外的第三方向合同关系中的债权方保证合同关系中的债务方全部或部分履行合同债务的担保方式。保证人在被担保的当事人不履行合同时,承担连带赔偿的责任。

36.信用:信用是借款方在自身信用良好的情况下,以无抵押无保证的形式向银行借

款的方式。对于放款方银行而言,这部分出借资金处于无担保状态。

37.债项:债项就是债务人承担的含有信用风险的金融工具。

38.可分配价值:在完成缓释品拆分后计算得到的押品分配给债项的价值。

39.信用风险:信用风险是指交易对方不履行到期债务的风险。信用风险又称违约风险,是指借款人、证券发行人或交易对方因种种原因,不愿或无力履行合同条件而构成违约,致使银行、投资者或交易对方遭受损失的可能性。

40.拆分抵质押率:押品原始可分配价值的折扣系数。

41.资本充足率(capital adequacy ratio,car):资本充足率是一个银行的资本总额对其风险加权资产的比率,是银保监会指定的用于衡量商业银行是否有能力抵御其所面临的风险的监管指标。

42.本技术具体的应用场景为银行风险管控系统,银行风险管控系统可以从银行业务系统中获取业务数据,从业务数据中识别出担保关系数据,根据担保关系数据确定押品能够为关联的债项提供的担保能力和风险缓释能力,用以作为参考依据进行风险管控。

43.下面将结合附图对本技术的实施例作进一步地详细描述。

44.如图1所示,为本技术实施例提供的处理担保关系数据的方法的流程图,该方法用于电子设备。电子设备例如是计算机、服务器、移动终端等等。本实施例以银行风险管控系统所在的服务器进行介绍。

45.在获取步骤s11中,获取担保关系数据,担保关系数据包括多个债项以及与每个债项关联的一个或多个缓释品。

46.具体的,可以从银行业务系统的后台数据库获取多个债项的债项信息以及多个缓释品的缓释品信息。每个缓释品的缓释品信息包括数据日期、担保物编号、担保合同、担保方式、信贷合同、担保金额、拆分抵质押率、拆分比重错配系数等等,每个债项的债项信息包括数据日期、债项编号、债项余额(债项待缓释的余额)、担保合同、信贷合同等等。担保方式包括抵押、质押、信用、保证。担保合同中包括被担保的债项的债项信息、提供担保的缓释品的缓释品信息等。可以理解的是,当担保方式为抵押或质押时,缓释品就是押品。当担保方式为保证时,缓释品就是保证。

47.基于担保合同,可以将债项与缓释品进行关联,相关联的债项与缓释品形成担保关系数据。可以理解的是,这些担保关系数据包括债项的债项信息以及关联的缓释品的缓释品信息。

48.在步骤s12,基于债项与缓释品的关联关系,将担保关系数据分类成多种类型的担保关系数据。

49.在本实施例中,缓释品包括押品和保证。多种类型的担保关系数据包括:一债项对一缓释品的担保关系数据、一债项对多缓释品的担保关系数据、多债项对一缓释品的担保关系数据、多债项对多缓释品的担保关系数据。

50.一债项对一缓释品是指一个缓释品仅为一个债项提供担保,且该债项不存在其它缓释品担保的情况。

51.多债项对一缓释品是指一个缓释品同时为多个债项做担保。

52.一债项对多缓释品是指一个债项下存在多个缓释品担保。

53.多债项对多缓释品是指一个债项下存在多个缓释品担保,且这些缓释品同时又为

其它债项做担保。

54.参见图2a-2d,其中,图2a显示了一债项对一缓释品的示意图,图2b显示了多债项对一缓释品的示意图,图2c显示了一债项对多缓释品的示意图,图2d显示了多债项对多缓释品的示意图。

55.进一步,多种类型的担保关系数据包括信用或保证的担保关系数据。信用或保证的担保关系数据是指对于某个债项的担保方式只有信用或保证的担保关系数据。

56.可以理解的是,本实施例中,将所有担保关系数据分成了上述五种类型。

57.在计算步骤s13,基于每个债项的所述担保关系数据,计算每个债项的信用值。

58.较佳地,在计算每个债项的信用值之前,判断每个债项是否存在复合担保。具体地,基于担保关系数据,当与某个债项关联的多个缓释品的担保方式不同时,则判断该债项存在复合担保。

59.随后,从担保关系数据中筛选出不需要进行缓释品拆分的债项。

60.具体的,当某个债项的债项余额小于等于零时,该债项无需参与缓释品拆分,不会输出到最终的拆分结果表。即,针对该债项不会进行后续操作。

61.当某个债项的担保方式为“信用”时,该债项无需参与缓释品拆分,并将下面的表1直接输出到最终的拆分结果表。

62.表1

63.押品可分配价值债项余额债项覆盖金额0原债项余额0

64.当某个债项的担保方式为“保证”且不存在复合担保时,该债项无需参与缓释品拆分,并将下面的表2直接输出到最终的拆分结果表。

65.表2

66.押品可分配价值债项余额债项覆盖金额0原债项余额原债项余额

67.接着,对于未筛选出的其他债项,基于每个债项的所述担保关系数据,计算每个债项的信用值。

68.具体的,每个债项的担保关系数据包括至少一个信贷合同和至少一个担保合同,基于至少一个信贷合同和至少一个担保合同之间的对应关系、以及每个信贷合同和债项之间的对应关系,计算每个债项的信用值。

69.因为信贷合同与担保合同存在多对多的关系,信贷合同与债项存在一对多的关系,所以计算信用值时,需要结合不同的场景进行计算。具体的计算方法如下:

70.·

场景1:一份信贷合同对应一份担保合同,且该信贷合同只对应一个债项

71.信贷合同债项担保合同担保方式担保金额债项余额aaa1b15060

72.这里示出的债项余额是债项a的原债项余额。可以理解的是,在下面描述场景2-8时示出的债项余额是相应债项的原债项余额。

73.此时,可以通过债项a的债项余额和担保合同a1的担保金额计算出债项a的信用值。

74.例如,债项a的信用值=债项a的债项余额

–

担保合同a1的担保金额=60-50=10

75.输出的结果:

[0076][0077]

待拆分目标:

[0078]

信贷合同债项担保合同担保方式担保金额债项余额aaa1b15050

[0079]

待拆分目标中示出的债项余额是该债项的初始债项余额,并将在下文中详细描述。

[0080]

·

场景2:一份信贷合同对应多份担保合同,且该信贷合同只对应一个债项

[0081]

信贷合同债项担保合同担保方式担保金额债项余额aaa1b13060aaa2b22060aaa3b1560

[0082]

此时,可以通过债项a的债项余额和多个担保合同(a1,a2,a3)的担保金额之和计算出债项a的信用值。

[0083]

例如,债项a的信用值=债项a的债项余额-多个担保合同(a1,a2,a3)的担保金额之和=60-(20 30 5)=5

[0084]

输出的结果:

[0085][0086]

待拆分目标:

[0087]

信贷合同债项担保合同担保方式担保金额债项余额aaa1b13055aaa2b22055aaa3b1555

[0088]

·

场景3:多份信贷合同对应一份担保合同,且每份信贷合同只对应一个债项

[0089]

信贷合同债项担保合同担保方式担保金额债项余额a1a1ab11030a2a2ab12030

[0090]

可以通过债项a1债项余额、与信贷合同a1对应的担保合同的担保金额计算出债项a1的信用值,并且通过债项2债项余额、与信贷合同a2对应的担保合同的担保金额,计算出债项a2的信用值。

[0091]

例如,债项a1的信用值=债项a1债项余额-与信贷合同a1对应的担保合同的担保金额=30

–

10=20

[0092]

例如,债项a2的信用值=债项2债项余额-与信贷合同a2对应的担保合同的担保金额=30

–

20=10

[0093]

输出的结果:

[0094][0095]

待拆分目标:

[0096]

信贷合同债项担保合同担保方式担保金额债项余额a1a1ab11010a2a2ab12020

[0097]

·

场景4:多份信贷合同对应多份担保合同,且每个信贷合同只对应一个债项

[0098]

信贷合同债项担保合同担保方式担保金额债项余额a1a1a1b13060a1a1a2b22060a2a2a1b1510

[0099]

对于每个信贷合同来说,尽管担保合同相同,但担保金额是针对不同信贷合同分别签订的。因此对每个信贷合同,担保金额唯一,于是上述场景可以分解为:

[0100]

场景4-1

[0101]

信贷合同债项担保合同担保方式担保金额债项余额a1a1a1b13060a1a1a2b22060

[0102]

债项a1的信用值的计算方法与场景2一致。

[0103]

场景4-2

[0104]

信贷合同债项担保合同担保方式担保金额债项余额a2a2a1b1510

[0105]

债项a2的信用值的计算方法与场景1一致。

[0106]

·

场景5:一个信贷合同对应一个担保合同,且该信贷合同对应多个债项

[0107]

信贷合同债项担保合同担保方式担保金额债项余额aa1a1b15030aa2a1b15030

[0108]

可以通过债项a1的债项余额、债项a2的债项余额、该担保合同的担保金额,计算出债项a1的信用值以及债项a2的信用值。

[0109]

例如,债项a1的信用值=30

–

50*(30/(30 30))=5

[0110]

例如,债项a2的信用值=30

–

50*(30/(30 30))=5

[0111]

输出的结果:

[0112][0113]

待拆分目标:

[0114]

信贷合同债项担保合同担保方式担保金额债项余额aa1a1b15025aa2a1b15025

[0115]

·

场景6:一个信贷合同对应多个担保合同,且该信贷合同对应多个债项

[0116]

信贷合同债项担保合同担保方式担保金额债项余额aa1a1b13030aa1a2b21530aa1a3b1530aa2a1b13030aa2a2b21530aa2a3b1530

[0117]

通过债项a1的债项余额、债项a2的债项余额、与债项a1对应的对个担保合同的担保金额之和、与债项a2对应的对个担保合同的担保金额之和,分别计算出债项a1的信用值、债项a2的信用

[0118]

例如,债项a1的信用值=30-(30 15 5)*(30/(30 30))=5

[0119]

债项a2的信用值=30-(30 15 5)*(30/(30 30))=5

[0120]

输出的结果:

[0121][0122][0123]

待拆分目标:

[0124]

信贷合同债项担保合同担保方式担保金额债项余额aa1a1b13025

aa1a2b21525aa1a3b1525aa2a1b13025aa2a2b21525aa2a3b1525

[0125]

·

场景7:多个信贷合同对应一个担保合同,且每个信贷合同对应多个债项

[0126]

信贷合同债项担保合同担保方式担保金额债项余额a1a1ab11010a1a2ab1105a2a3ab12015a2a4ab1205

[0127]

因为对于每份信贷合同来而言,担保金额唯一,所以该场景可以分解为:

[0128]

场景7-1

[0129]

信贷合同债项担保合同担保方式担保金额债项余额a1a1ab11010a1a2ab1105

[0130]

以及

[0131]

场景7-2

[0132]

信贷合同债项担保合同担保方式担保金额债项余额a2a3ab12015a2a4ab1205

[0133]

对于场景7-1和场景7-2,债项a1、a2、a3、a4各自的信用值的计算方法与场景5一致。

[0134]

·

场景8:多个信贷合同对应多个担保合同,且每个信贷合同对应多个债项

[0135]

信贷合同债项担保合同担保方式担保金额债项余额a1a1a1b13010a1a2a1b1305a1a1a2b22010a1a2a2b2205a2a3a1b1510a2a4a1b158

[0136]

因为对于每个信贷合同来而言,担保金额唯一,所以该场景可以分解为:

[0137]

场景8-1

[0138]

信贷合同债项担保合同担保方式担保金额债项余额a1a1a1b13010a1a2a1b1305a1a1a2b22010a1a2a2b2205

[0139]

对于场景8-1,债项a1、a2各自的信用值的计算方法与场景6一致。

[0140]

场景8-2

[0141]

信贷合同债项担保合同担保方式担保金额债项余额a2a3a1b1510a2a4a1b158

[0142]

对于场景8-2,债项a3、a4各自的信用值的计算方法与场景5一致。

[0143]

如上所述,可以针对上述不同的场景,分别计算出每个债项的信用值。

[0144]

在拆分步骤s14,针对每一种类型的担保关系数据,基于每个债项的担保关系数据以及信用值,对与每个债项关联的一个或多个缓释品进行拆分。

[0145]

每个债项的担保关系数据还包括原债项余额,基于每个债项的原债项余额和信用值,确定每个债项的初始债项余额。

[0146]

可以理解的是,在描述场景1-8时所示的债项余额是每个债项的原债项余额,将每个债项的原债项余额减去如上计算出的每个债项的信用值,得到每个债项的初始债项余额。可以理解的是,在上述每个场景中示出的待拆分目标中的债项余额是如此计算得到的初始债项余额。

[0147]

下面分别针对不同类型的担保关系数据,详细描述拆分过程。

[0148]

针对一债项对一缓释品的担保关系数据,基于债项的初始债项余额,确定缓释品的可分配价值以及对应的债项余额。

[0149]

在本发明的实施例中,对缓释品进行拆分是指对其中的押品进行拆分,缓释品的可分配价值是指拆分后的押品的可分配价值。

[0150]

针对一债项对一缓释品的担保关系数据,缓释品就是押品,此时,无需对押品进行拆分,直接将当前押品的可分配价值全部分配给目标债项即可。此时,押品可分配价值、债项余额和债项覆盖金额的计算结果如表3所示,将表3输出到最终的拆分结果表。

[0151]

表3

[0152][0153]

其中,押品的原始可分配价值取自担保关系数据,初始债项余额是如上所述在s13中计算得到的,min是指取最小值,拆分抵质押率是指押品的原始价值的折扣系数,币种错配系数是指当债项与押品的币种不同时,需要使用的系数。可以理解的似乎,每个押品的拆分抵质押率、币种错配系数是预先设置的系数。

[0154]

较佳地,在针对以下类型的担保关系数据进行缓释品拆分之前,对于每个群组内的数据进行排序。可以理解的是,群组是指相关联的债项和缓释品组成的群组。每种类型的担保关系数据可以包含多个群组,而不受限制。

[0155]

具体的,可以自定义排序的标准,例如,以押品价值从高到低进行排序,以押品的风险顺序由低到高进行排序等等。如此,可以将每个群组内的数据按照押品进行排序。然后

进行后续的缓释品拆分,具体如下。

[0156]

针对一债项对多缓释品的担保关系数据,多个缓释品可以包括押品和保证,也可以只包括押品。对于其中的押品,无需进行拆分,仅需计算出对于每个押品而言,能够用来缓释的押品可分配价值以及对于当前债项能够被缓释覆盖的金额。

[0157]

下面针对不同的情境分别进行描述。

[0158]

·

情景一:当多个押品的原始可分配价值的总和覆盖债项的初始债项余额时,基于多个押品是否属于同一担保合同,确定每个缓释品的可分配价值以及对应的债项余额。

[0159]

具体的,如果sum(押品的原始可分配价值*拆分抵质押率*拆分币种错配系数)》=该债项的初始债项余额(其中,sum表示求和运算),则说明这些押品能够全额覆盖该债项。此时,押品可分配价值全额分配该债项,债项覆盖金额为初始债项余额。特别地:

[0160]

当多个押品不属于同一份担保合同时:

[0161]

假设前n个押品能够完全覆盖初始债项余额,那么对前(n-1)个押品,以第(n-1)个押品为例,得到表4。

[0162]

表4

[0163][0164]

其中,在完成每一轮拆分计算之后都需要更新债项余额,以第(n-1)个押品为例,在得到上述拆分结果之后,有:

[0165]

债项余额bn=上一轮次债项余额b

n-1-min(第(n-1)个押品的原始可分配价值a

n-1

*第(n-1)个押品的拆分抵质押率*第(n-1)个押品的币种错配系数,债项余额b

n-1

,担保金额c

n-1

)

[0166]

对于第n个押品,得到表5。

[0167]

表5

[0168][0169]

从第n 1个押品开始,得到表6。

[0170]

表6

[0171][0172]

当多个押品属于同一份担保合同时:

[0173]

拆分计算过程与多个押品不属于同一份担保合同的情况基本相同,但在每轮计算结束之后不仅需要计算更新债项余额,还需要更新包含多个押品的担保合同的金额。以参与拆分的第a个押品为例,假设第a个押品的担保合同与后面某一个或某几个押品同属于一份担保合同,使用同一担保金额,则在完成第a个押品的拆分计算之后,有:

[0174]

担保金额c

a 1

=上一轮次担保金额c

a-min(第a个押品的原始可分配价值aa*第a个押品的拆分抵质押率*第a个押品的币种错配系数,债项余额ba,担保金额ca)。

[0175]

可以理解的是,具体的计算方式与表4-6中的方式类似,除了担保金额c

a 1

也被更新之外。如此,可以计算得到押品可分配价值以及对应的债项余额和债项覆盖金额。

[0176]

·

情景二:当多个押品的原始可分配价值的总和没有覆盖债项的初始债项余额时,对于拆分的多个押品中的最后一个押品,基于多个是押品否包含保证,来确定最后一个押品的可分配价值以及对应的债项余额,并且,对于多个押品中的其他押品,基于其他押品是否属于同一担保合同,确定每个押品的可分配价值以及对应的债项余额。

[0177]

具体的如果sum(押品的原始可分配价值*拆分抵质押率*拆分币种错配系数)《该债项的债项余额,则说明这些押品不能全额覆盖该债项。此时,在每次拆分中押品的可分配价值依然全额分配给该债项。

[0178]

假设押品的总数是n,那么从参与拆分的第一个押品到第(n-1)个押品的计算方法与情景一中的计算方法一致,即,基于第一个押品到第(n-1)个押品是否属于同一担保合同,确定每个押品的可分配价值以及对应的债项余额。具体的过程和上述相同,这里不再详述。

[0179]

现在考虑参与拆分的最后一个押品。此时,该押品的原始可分配价值必然不能全额覆盖在第n-1轮拆分结束之后更新得到的债项余额。那么对于第n个押品,有:

[0180]

如果该债项未使用保证担保,即,担保该债项的多个缓释品都是押品,没有担保,则得到表7。

[0181]

表7

[0182][0183]

如果该债项使用了保证担保,即,担保该债项的多个缓释品包括押品和担保,则押品未覆盖的部分债项余额由保证全额覆盖,得到表8。

[0184]

表8

[0185][0186][0187]

可以理解的是,在情景二中,也需要根据押品所属担保合同的情况来确定是否需要在每一轮拆分结束后对担保金额进行更新。具体更新的方式与情景一中的相同,这里不再详述。

[0188]

针对多债项对一缓释品的担保关系数据,首先需要确定押品的拆分方法。

[0189]

当该押品的原始可分配价值覆盖多个债项的初始债项余额的总和时,采用比例拆分法,确定该押品的可分配价值以及对应的债项余额。

[0190]

具体的,如果该押品的原始可分配价值*拆分抵质押率*币种错配系数》=sum(多个债项的债项余额),则采用比例拆分法。

[0191]

比例拆分法的输出结果如下表9所示。

[0192]

表9

[0193][0194]

当该押品的原始可分配价值没有覆盖多个债项的初始债项余额的总和时,采用依次覆盖拆分法,确定该押品的可分配价值以及对应的债项余额。

[0195]

具体的,针对依次覆盖拆分法,假设押品不能完全覆盖参与拆分的第n个债项,则有:

[0196]

押品的原始可分配价值*拆分抵质押率*币种错配系数》=sum(前(n-1)个债项的债项余额)

[0197]

于是对于前(n-1)个债项,如表10所示。

[0198]

表10

[0199][0200]

同时,在每一轮拆分结束之后,都需要更新押品可分配价值。以参与拆分的第a个债项为例,在得到第a个债项的输出结果之后,有:

[0201]

押品可分配价值a

a 1

=上一轮次押品可分配价值a

a-当前参与拆分的债项的初始债项余额/(拆分抵质押率*币种错配系数)

[0202]

对于参与拆分的第n个债项,如表11所示。

[0203]

表11

[0204][0205]

从第n 1个债项开始,如表12所示。

[0206]

表12

[0207][0208]

针对多债项对多缓释品的担保关系数据,多个缓释品可以包括押品和保证,或者仅包括押品。

[0209]

·

情景一:当担保关系数据中不存在保证时,即,多个缓释品都是押品而没有保证时,依次对每个押品进行拆分,以确定押品的可分配价值以及对应的债项余额。

[0210]

如上所述,对于每个群组中的数据按照押品进行排序。首先拆分排序序号为1的押品。可以理解的是,第一个押品对应于多个债项。

[0211]

将该押品的原始可分配价值*拆分抵质押率*币种错配系数和被该押品缓释的所有债项的min(担保金额,债项余额)之和进行比较,如果押品的原始可分配价值*拆分抵质押率*拆分币种错配》=sum(min(担保金额,债项余额)),则说明该押品能够完全覆盖被其缓释的所有债项,此时按照针对多债项对一缓释品的担保关系数据中所描述的比例拆分法完成后续操作。

[0212]

同时,在本轮拆分结束之后,需要对缓释范围内的债项余额变量和担保余额变量进行更新,有:

[0213]

债项余额变量=上一轮次债项余额变量-min(担保金额,债项余额)

[0214]

担保金额变量=上一轮次担保金额变量-min(担保金额,债项余额)

[0215]

如果押品的原始可分配价值*拆分抵质押率*拆分币种错配系数《sum(min(担保金额,债项余额)),则说明该押品不能完全覆盖被其缓释的所有债项。此时按照针对多债项对一缓释品的担保关系数据中所描述的依次覆盖拆分法完成后续操作。

[0216]

同时,在本轮拆分结束之后,需要对缓释范围内的债项余额变量和担保余额变量进行更新,有:

[0217]

债项余额变量=上一轮次债项余额变量-min(担保金额,债项余额)

[0218]

担保金额变量=上一轮次担保金额变量-min(担保金额,债项余额)

[0219]

依然假设对于第n个待拆分债项,有:

[0220]

押品的原始可分配价值*拆分抵质押率*币种错配系数》=sum(前(n-1)个债项余额)

[0221]

此时针对多债项对一缓释品的担保关系数据中所描述的依次覆盖拆分法完成对前n-1个债项的拆分操作。

[0222]

对于第n个债项,得到表13。

[0223]

表13

[0224]

[0225][0226]

同时,有:

[0227]

第n个债项的债项余额变量=上一轮次债项余额变量-押品的可分配价值变量an*拆分抵质押率*币种错配系数

[0228]

第n个债项的担保金额变量=上一轮次担保金额变量-押品的可分配价值变量an*拆分抵质押率*币种错配系数

[0229]

对于第n 1个及以后的债项,不需要输出拆分结果,继续参与其他押品的拆分即可。

[0230]

然后,拆分排序序号为2的押品:

[0231]

按照第一个押品的拆分流程执行第二个押品的拆分,在拆分过程中的债项余额变量和担保金额变量需要跟随拆分的不断进行而不断迭代更新。

[0232]

对于后续押品,按照上述类似的方式进行拆分。

[0233]

·

情景二:存在保证担保

[0234]

当担保关系数据中存在保证时,即,多个缓释品包括押品和保证,依次对每个押品进行拆分,以确定每个押品的可分配价值以及对应的债项余额,并使用保证来缓释未被覆盖的债项余额。

[0235]

在完成情景一中的拆分操作后,使用保证担保,将未被覆盖的债项余额完全缓释,并输出保证担保下的债项拆分结果。

[0236]

可以理解的是,按照上述方式,对缓释品进行拆分后,得到押品的可分配价值以及对应的债项余额和债项覆盖金额,如表3到表13所示。并且,可以理解的是,表3到表13所示的内容被输出到最终的拆分结果表。

[0237]

本发明中,在进行缓释品拆分的过程中,考虑了债项与缓释品的对应关系,针对每种类型的担保关系数据分别进行拆分,使得拆分结果更加精准,缓释品的价值被充分利用,起到更好的缓释效果。另外,在进行缓释品拆分之前,针对不同的情况下对每个债项的信用值进行计算,并且考虑了保证担保的缓释效果,使得拆分得到的押品可分配价值与债项覆盖金额更加合理,由此计算得到的缓释后的信用风险加权资产及资本充足率也能够很好地体现银行资本与资产的风险状况。

[0238]

本发明还提供一种处理担保关系数据的装置30,如图3所示,该装置30包括:获取单元31,获取担保关系数据,所述担保关系数据包括多个债项以及与每个债项关联的一个或多个缓释品;分类单元32,基于所述债项与所述缓释品的关联关系,将所述担保关系数据分类成多种类型的担保关系数据;计算单元33,基于每个债项的所述担保关系数据,计算每个债项的信用值;拆分单元34,针对每一种类型的担保关系数据,基于每个债项的所述担保关系数据以及所述信用值,对与每个债项关联的一个或多个缓释品进行拆分。

[0239]

可以理解的是,获取单元31、分类单元32、计算单元33和拆分单元34可以通过图4中的电子设备100中具有这些模块或单元功能的处理器102来实现。

[0240]

本发明还提供一种计算机可读存储介质,存储介质上存储有指令,该指令在计算机上执行时使计算机执行图1中所示的处理担保关系数据的方法。

[0241]

本发明还提供一种计算机程序产品,包括计算机可执行指令,指令被处理器102执行以实施本发明的处理担保关系数据的方法。

[0242]

现在参考图4,图4示意性地示出了根据本发明的实施例的示例电子设备1400。在一个实施例中,系统1400可以包括一个或多个处理器1404,与处理器1404中的至少一个连接的系统控制逻辑1408,与系统控制逻辑1408连接的系统内存1412,与系统控制逻辑1408连接的非易失性存储器(nvm)1416,以及与系统控制逻辑1408连接的网络接口1420。

[0243]

在一些实施例中,处理器1404可以包括一个或多个单核或多核处理器。在一些实施例中,处理器1404可以包括通用处理器和专用处理器(例如,图形处理器,应用处理器,基带处理器等)的任意组合。在系统1400采用enb(evolved node b,增强型基站)101或ran(radio access network,无线接入网)控制器102的实施例中,处理器1404可以被配置为执行各种符合的实施例,例如,如图1所示的实施例。

[0244]

在一些实施例中,系统控制逻辑1408可以包括任意合适的接口控制器,以向处理器1404中的至少一个和/或与系统控制逻辑1408通信的任意合适的设备或组件提供任意合适的接口。

[0245]

在一些实施例中,系统控制逻辑1408可以包括一个或多个存储器控制器,以提供连接到系统内存1412的接口。系统内存1412可以用于加载以及存储数据和/或指令。在一些实施例中系统1400的内存1412可以包括任意合适的易失性存储器,例如合适的动态随机存取存储器(dram)。

[0246]

nvm/存储器1416可以包括用于存储数据和/或指令的一个或多个有形的、非暂时性的计算机可读介质。在一些实施例中,nvm/存储器1416可以包括闪存等任意合适的非易失性存储器和/或任意合适的非易失性存储设备,例如hdd(hard disk drive,硬盘驱动器),cd(compact disc,光盘)驱动器,dvd(digital versatile disc,数字通用光盘)驱动器中的至少一个。

[0247]

nvm/存储器1416可以包括安装系统1400的装置上的一部分存储资源,或者它可以由设备访问,但不一定是设备的一部分。例如,可以经由网络接口1420通过网络访问nvm/存储器1416。

[0248]

特别地,系统内存1412和nvm/存储器1416可以分别包括:指令1424的暂时副本和永久副本。指令1424可以包括:由处理器1404中的至少一个执行时导致电子设备1400实施如图2所示的方法的指令。在一些实施例中,指令1424、硬件、固件和/或其软件组件可另外地/替代地置于系统控制逻辑1408,网络接口1420和/或处理器1404中。

[0249]

网络接口1420可以包括收发器,用于为系统1400提供无线电接口,进而通过一个或多个网络与任意其他合适的设备(如前端模块,天线等)进行通信。在一些实施例中,网络接口1420可以集成于系统1400的其他组件。例如,网络接口1420可以集成于处理器1404的,系统内存1412,nvm/存储器1416,和具有指令的固件设备(未示出)中的至少一种,当处理器1404中的至少一个执行所述指令时,电子设备1400实现如图1所示的方法。

[0250]

网络接口1420可以进一步包括任意合适的硬件和/或固件,以提供多输入多输出无线电接口。例如,网络接口1420可以是网络适配器,无线网络适配器,电话调制解调器和/

或无线调制解调器。

[0251]

在一个实施例中,处理器1404中的至少一个可以与用于系统控制逻辑1408的一个或多个控制器的逻辑封装在一起,以形成系统封装(sip)。在一个实施例中,处理器1404中的至少一个可以与用于系统控制逻辑1408的一个或多个控制器的逻辑集成在同一管芯上,以形成片上系统(soc)。

[0252]

电子设备1400可以进一步包括:输入/输出(i/o)设备1432。i/o设备1432可以包括用户界面,使得用户能够与电子设备1400进行交互;外围组件接口的设计使得外围组件也能够与电子设备1400交互。在一些实施例中,电子设备1400还包括传感器,用于确定与电子设备1400相关的环境条件和位置信息的至少一种。

[0253]

在一些实施例中,用户界面可包括但不限于显示器(例如,液晶显示器,触摸屏显示器等),扬声器,麦克风,一个或多个相机(例如,静止图像照相机和/或摄像机),手电筒(例如,发光二极管闪光灯)和键盘。

[0254]

本技术公开的机制的各实施例可以被实现在硬件、软件、固件或这些实现方法的组合中。本技术的实施例可实现为在可编程系统上执行的计算机程序或程序代码,该可编程系统包括至少一个处理器、存储系统(包括易失性和非易失性存储器和/或存储元件)、至少一个输入设备以及至少一个输出设备。

[0255]

可将程序代码应用于输入指令,以执行本技术描述的各功能并生成输出信息。可以按已知方式将输出信息应用于一个或多个输出设备。为了本技术的目的,处理系统包括具有诸如例如数字信号处理器(dsp)、微控制器、专用集成电路(asic)或微处理器之类的处理器的任何系统。

[0256]

程序代码可以用高级程序化语言或面向对象的编程语言来实现,以便与处理系统通信。在需要时,也可用汇编语言或机器语言来实现程序代码。事实上,本技术中描述的机制不限于任何特定编程语言的范围。在任一情形下,该语言可以是编译语言或解释语言。

[0257]

在一些情况下,所公开的实施例可以以硬件、固件、软件或其任何组合来实现。所公开的实施例还可以被实现为由一个或多个暂时或非暂时性机器可读(例如,计算机可读)存储介质承载或存储在其上的指令,其可以由一个或多个处理器读取和执行。例如,指令可以通过网络或通过其他计算机可读介质分发。因此,机器可读介质可以包括用于以机器(例如,计算机)可读的形式存储或传输信息的任何机制,包括但不限于,软盘、光盘、光碟、只读存储器(cd-rom)、磁光盘、只读存储器(rom)、随机存取存储器(ram)、可擦除可编程只读存储器(eprom)、电可擦除可编程只读存储器(eeprom)、磁卡或光卡、闪存、或用于利用因特网以电、光、声或其他形式的传播信号来传输信息(例如,载波、红外信号数字信号等)的有形的机器可读存储器。因此,机器可读介质包括适合于以机器(例如,计算机)可读的形式存储或传输电子指令或信息的任何类型的机器可读介质。

[0258]

在附图中,可以以特定布置和/或顺序示出一些结构或方法特征。然而,应该理解,可能不需要这样的特定布置和/或排序。而是,在一些实施例中,这些特征可以以不同于说明性附图中所示的方式和/或顺序来布置。另外,在特定图中包括结构或方法特征并不意味着暗示在所有实施例中都需要这样的特征,并且在一些实施例中,可以不包括这些特征或者可以与其他特征组合。

[0259]

需要说明的是,本技术各设备实施例中提到的各单元/模块都是逻辑单元/模块,

在物理上,一个逻辑单元/模块可以是一个物理单元/模块,也可以是一个物理单元/模块的一部分,还可以以多个物理单元/模块的组合实现,这些逻辑单元/模块本身的物理实现方式并不是最重要的,这些逻辑单元/模块所实现的功能的组合才是解决本技术所提出的技术问题的关键。此外,为了突出本技术的创新部分,本技术上述各设备实施例并没有将与解决本技术所提出的技术问题关系不太密切的单元/模块引入,这并不表明上述设备实施例并不存在其它的单元/模块。

[0260]

需要说明的是,在本专利的示例和说明书中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个”限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

[0261]

虽然通过参照本技术的某些优选实施例,已经对本技术进行了图示和描述,但本领域的普通技术人员应该明白,可以在形式上和细节上对其作各种改变,而不偏离本技术的精神和范围。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。