1.本技术涉及大数据或金融技术领域,尤其涉及一种金融产品智能销售的装置及方法。

背景技术:

2.在企业金融业务中,银行会推出针对不同各类场景和不同客户的多种多样不同类型的金融产品。

3.目前用户在需要选择金融产品时,需要在目前的销售装置中填写大量用户信息后提交,销售装置为用户一次性推荐金融产品。若想要调整用户信息中的某项内容,则需要重新填写所有的用户信息后再次提交。而且,若用户想要了解金融产品中的其他额度问题,还需要再次在销售装置中填写各类信息来获取不同产品的预估的额度。这就导致了用户无法快速定位和筛选出适合自己的金融产品,导致用户体验和销售效果都不理想。

4.由此,如何设计出一种智能销售装置,使用户可以快速定位和筛选出适合自己的金融产品成为了本领域技术人员亟待解决的技术问题。

技术实现要素:

5.有鉴于此,本技术实施例提供了一种金融产品智能销售的装置及方法,旨在实现使用户可以快速定位和筛选出适合自己的金融产品。

6.第一方面,本技术实施例提供了一种金融产品智能销售的装置,该装置包括:

7.分析模块,用于接收实时收集的信息,并根据所述实时收集的信息中的关键问题和预设的产品推荐规则进行实时智能分析,得到分析结果并将所述分析结果发送至推荐功能模块;

8.推荐功能模块,用于通过所述分析结果,得到用户可选产品和所述产品的实时优先级,并将所述用户可选产品和所述产品的实时优先级作为推荐信息发送至计算模块和额度测算功能模块;

9.计算模块,用于接收所述推荐功能模块发送的所述推荐信息,并根据所述推荐信息和预设的产品额度规则,计算得到产品的额度测算结果并将所述额度测算结果发送至额度测算功能模块;

10.额度测算功能模块,用于根据所述额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级,以便快速定位和筛选出适合用户的金融产品。

11.可选的,所述装置还包括:

12.关键问题管理功能模块,用于根据产品推荐策略或额度测算得到对应的关键问题,并将所述关键问题进行优先级排序得到所述关键问题的优先顺序;

13.对所述关键问题和所述关键问题的优先顺序进行存储和维护,以便信息收集模块可以随时对所述关键问题进行调用。

14.可选的,所述装置还包括:

15.信息收集模块,用于根据所述关键问题管理功能模块中存储的关键问题的优先顺序调用关键问题,根据所述调用的关键问题对用户信息进行收集得到收集的信息,其中收集的信息可以是根据,直接使用户进行录入、识别用户身份后查询行内存储的用户信息或用户授权后查询第三方信息其中一项或多项得到;

16.实时接收根据所述关键问题收集的信息,在所述收集的信息有更新之后,将所述信息作为实时收集的信息发送至分析模块。

17.可选的,所述信息收集模块还用于:

18.在用户修改某一个已录入的关键问题后,也将修改后的关键问题作为实时收集的信息发送至分析模块。

19.可选的,所述装置还包括:

20.展示模块,用于向用户展示所述产品的实时优先级,同时展示所述最终的产品优先级,以及所述产品的详细信息。

21.可选的,所述装置还包括:

22.还原模块,用于在用户对关键问题录入终止后,重新进行关键问题录入时,将关键问题对应的录入的信息还原成最近的录入终止时的内容。

23.第二方面,本技术实施例提供了一种金融产品智能销售的方法,该方法包:

24.接收实时收集的信息,并根据所述实时收集的信息中的关键问题和预设的产品推荐规则进行实时智能分析,得到分析结果;

25.通过所述分析结果,得到用户可选产品和所述产品的实时优先级,并将所述用户可选产品和所述产品的实时优先级作为推荐信息;

26.根据所述推荐信息和预设的产品额度规则,计算得到产品的额度测算结果;

27.根据所述额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级,以便快速定位和筛选出适合用户的金融产品。

28.可选的,所述方法还包括:

29.根据产品推荐策略或额度测算得到对应的关键问题,并将所述关键问题进行优先级排序得到所述关键问题的优先顺序;

30.对所述关键问题和所述关键问题的优先顺序进行存储和维护。

31.可选的,所述方法还包括:

32.根据所述存储的关键问题的优先顺序调用关键问题,根据所述调用的关键问题对用户信息进行收集得到收集的信息,其中收集的信息可以是根据,直接使用户进行录入、识别用户身份后查询行内存储的用户信息或用户授权后查询第三方信息其中一项或多项得到;

33.实时接收根据所述关键问题收集的信息,在所述收集的信息有更新之后,将所述信息作为实时收集的信息。

34.可选的,在调用关键问题使用户进行录入后,还包括:

35.在用户修改某一个已录入的关键问题后,也将修改后的关键问题作为实时收集的信息。

36.本技术实施例提供了一种金融产品智能销售的装置,包括:分析模块,用于接收实时用户录入的信息,并根据所述实时用户录入的信息中的关键问题和预设的产品推荐规则

进行实时智能分析,得到分析结果并将所述分析结果发送至推荐功能模块;推荐功能模块,用于通过所述分析结果,得到用户可选产品和所述产品的实时优先级,并将所述用户可选产品和所述产品的实时优先级作为推荐信息发送至计算模块和额度测算功能模块;计算模块,用于接收所述推荐功能模块发送的所述推荐信息,并根据所述推荐信息和预设的产品额度规则,计算得到产品的额度测算结果并将所述额度测算结果发送至额度测算功能模块;额度测算功能模块,用于根据所述额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级,以便快速定位和筛选出适合用户的金融产品。

37.可见,该装置通过推荐功能模块和额度测算功能模块,实时接收用户对关键问题录入的信息,并实时分析和推荐最优的金融产品。极大提升用户体验,简化用户操作步骤,快速定位和筛选出适合自己的金融产品,提升用户体验和销售效果。

38.此外,本技术还提供了一种金融产品智能销售的方法,其技术效果与上述方法相对应,这里不再赘述。

附图说明

39.为更清楚地说明本实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

40.图1为本技术实施例提供的金融产品智能销售装置的一种结构示意图;

41.图2为本技术实施例提供的金融产品智能销售装置的另一种结构示意图;

42.图3为本技术实施例提供的金融产品智能销售方法的流程图。

具体实施方式

43.为了使本技术领域的人员更好地理解本技术方案,下面结合附图和具体实施方式对本技术作进一步的详细说明。显然,所描述的实施例仅仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

44.需要说明的是,本发明提供的一种金融产品智能销售的装置及方法可用于大数据领域或金融领域。上述仅为示例,并不对本发明提供的一种金融产品智能销售的装置及方法的应用领域进行限定。

45.现有技术中用户无法快速定位和筛选出适合自己的金融产品,导致用户体验和销售效果都不理想。

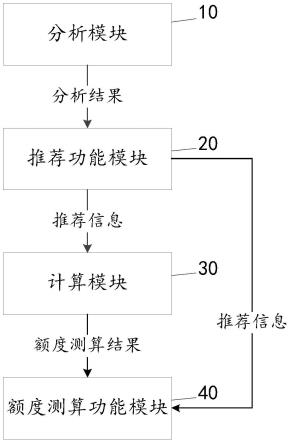

46.本技术实施例提供一种金融产品智能销售的装置,该金融产品智能销售的装置的结构示意图如图1所示,金融产品智能销售装置包括:

47.分析模块10,用于接收实时收集的信息,并根据所述实时收集的信息中的关键问题和预设的产品推荐规则进行实时智能分析,得到分析结果并将所述分析结果发送至推荐功能模块20。

48.其中用户录入信息实时被分析模块接收,结合预设的产品推荐规则做出简要分析,例如:将用户录入的信息与产品推荐规则中对应项进行对应,或简单的对于用户录入的

信息进行评估。

49.推荐功能模块20,用于通过所述分析结果,得到用户可选产品和所述产品的实时优先级,并将所述用户可选产品和所述产品的实时优先级作为推荐信息发送至计算模块30和额度测算功能模块40。

50.分析模块10所得到的分析结果为初步分析结果,例如:分析关键问题对应的金融产品类型、用户的信息、用户的需求等等,将这些初步分析结果结合现有的金融产品进行筛选,筛选得到用户可以选择的产品,筛选去掉例如:用户不需要或是用户信息导致用户无法选择的金融产品。再将可选的产品初步排列出优先级。

51.计算模块30,用于接收所述推荐功能模块发送的所述推荐信息,并根据所述推荐信息和预设的产品额度规则,计算得到产品的额度测算结果并将所述额度测算结果发送至额度测算功能模块40。

52.金融产品最重要的就是与额度挂钩的信息,计算模块30目的是进一步帮助用户计算产品的额度。而在计算时不仅结合推荐功能模块20所提供的用户可选产品和所述产品的实时优先级进行计算,还需根据当前银行预设的产品额度规则,将它们共同计算之后,才得到额度计算结果。

53.其中预设的产品额度规则可以涉及金额限制,人群限制等,具体产品额度规则为实际金融领域人员可以根据实际情况选取的,本技术在此不做具体限定。

54.额度测算功能模块40,用于根据所述额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级,以便快速定位和筛选出适合用户的金融产品。

55.由于金融产品涉及方面较多,而额度方面最为重要,所以需要根据额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级。例如:金融产品a本身在只考虑其金融产品的内容和用户的意向时为第一优先级,但计算额度过后可能其优先级因为额度的限制会有所下降。

56.其中计算金融产品额度的具体方式为实际金融领域人员可以根据实际情况选取的,本技术在此不做具体限定。

57.可见,该装置通过推荐功能模块和额度测算功能模块,实时接收用户对关键问题录入的信息,并实时分析和推荐最优的金融产品。极大提升用户体验,简化用户操作步骤,快速定位和筛选出适合自己的金融产品,提升用户体验和销售效果。

58.在一些具体实施例中,该金融产品智能销售的装置的结构示意图如图2所示,金融产品智能销售的装置还包括:

59.关键问题管理功能模块50,用于根据产品推荐策略或额度测算得到对应的关键问题,并将所述关键问题进行优先级排序得到所述关键问题的优先顺序。

60.对所述关键问题和所述关键问题的优先顺序进行存储和维护,以便信息收集模块60可以随时对所述关键问题进行调用。

61.银行可以先存储一些推荐策略和对应的关键问题,并根据需要对关键问题进行优先级排序。例如:本月主要推行金融产品a,那么金融产品a所对应的关键问题的优先级就会较高,则在信息收集模块60调用关键问题时,可以将金金融产品a对应的关键问题先发送给用户。

62.在一些具体实施例中,该金融产品智能销售的装置的结构示意图如图2所示,金融

产品智能销售的装置还包括:

63.信息收集模块60,用于根据所述关键问题管理功能模块中存储的关键问题的优先顺序调用关键问题,根据所述调用的关键问题对用户信息进行收集得到收集的信息,其中收集的信息可以是根据,直接使用户进行录入、识别用户身份后查询行内存储的用户信息或用户授权后查询第三方信息其中一项或多项得到;

64.实时接收根据所述关键问题收集的信息,在所述收集的信息有更新之后,将所述信息作为实时收集的信息发送至分析模块10。

65.实时接收用户根据所述关键问题录入的信息,其中实时录入信息例如:用户更新关键问题a时,在关键问题a对应的录入区输入汉字,在每一个汉字被输入至录入区之后,均会被分析模块接收,进行实时智能分析。由此,用户可以实时看到自己的关键问题信息变化之后所产生的后续金融产品推荐和额度测算的变化。

66.或在确定用户的身份后,还可以查询行内存储的用户信息,例如:公司a在行内有预先的存储。那么在公司a输入名称后,可以通过识别公司a的身份信息后,自动收集存储在行内的用户信息。

67.或在用户授权后查询第三方信息,例如:对一些征信并不严格的用户,仅需让用户进行授权,即可通过查询第三方网站的方式收集数据。

68.在一些具体实施例中,所述信息收集模块60具体可以包括:

69.在用户修改某一个已录入的关键问题后,也将修改后的关键问题作为实时用户录入的信息发送至分析模块10。

70.修改某一个已录入的关键问题,例如:用户在录入问题b时,想要修改已完成录入的问题a,那么结束问题b的录入转而修改问题a,问题a并不会因为用户结束录入问题a而锁定。且修改问题a时,是在问题b修改所带来的金融产品推荐优先级的基础上继续进行优先级推荐。

71.在一些具体实施例中,该金融产品智能销售的装置的结构示意图如图2所示,金融产品智能销售的装置还包括:

72.展示模块70,用于向用户展示所述产品的实时优先级,同时展示所述最终的产品优先级,以及所述产品的详细信息。

73.产品的详细信息包括了产品的额度测算结果和利率等一系列内容,展示模块同时展示产品的实时优先级、最终的产品优先级和产品的额度测算结果和利率。同时展示实时优先级,是为了让用户可以同时看到根据用户自身意愿及金融产品本身得到的最优选和根据产品的额度计算结果得到的最优选。在最终选择金融产品时,方便用户进行对比考虑。

74.展示模块是可以同时分步展示上述内容。例如:在展示模块中展示,用户可以根据优先级查看金融产品的目录(包括名称、日期等基本信息),在用户对金融产品进行点击之后展示金融产品的详细信息(包括产品的额度测算结果、利率等详细信息)。

75.在一些具体实施例中,该金融产品智能销售的装置的结构示意图如图2所示,金融产品智能销售的装置还包括:

76.还原模块80,用于在用户对关键问题录入终止后,重新进行关键问题录入时,将关键问题对应的录入的信息还原成最近的录入终止时的内容。

77.重新进行关键问题录入时,将关键问题对应的录入的信息还原成最近的录入终止

时的内容,防止用户因为误触或进行其他业务等因素退出录入界面,之前的录入信息丢失。避免用户需要重新填写关键问题给用户带来不便。

78.基于上述实施例提供的金融产品智能销售的装置,本技术实施例则提供一种使用上述金融产品智能销售的装置的方法。该金融产品智能销售的方法流程图如图3所示,金融产品智能销售的方法包括:

79.s10,接收实时收集的信息,并根据所述实时收集的信息中的关键问题和预设的产品推荐规则进行实时智能分析,得到分析结果。

80.预设的产品推荐规则做出简要分析,例如:将用户录入的信息与产品推荐规则中对应项进行对应,或简单的对于用户录入的信息进行评估。

81.s20,通过所述分析结果,得到用户可选产品和所述产品的实时优先级,并将所述用户可选产品和所述产品的实时优先级作为推荐信息。

82.将初步分析结果结合现有的金融产品进行筛选,筛选得到用户可以选择的产品。

83.s30,根据所述推荐信息和预设的产品额度规则,计算得到产品的额度测算结果。

84.在计算时不仅结合用户可选产品和所述产品的实时优先级进行计算,还需根据当前银行预设的产品额度规则,将它们共同计算之后,才得到额度计算结果。

85.s40,根据所述额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级,以便快速定位和筛选出适合用户的金融产品。

86.根据额度测算结果对所述产品的实时优先级进行再排序,得到最终的产品优先级。

87.在一些具体实施例中,所述方法还包括:

88.根据产品推荐策略或额度测算得到对应的关键问题,并将所述关键问题进行优先级排序得到所述关键问题的优先顺序;

89.对所述关键问题和所述关键问题的优先顺序进行存储和维护。

90.银行可以先存储一些推荐策略和对应的关键问题,并根据需要对关键问题进行优先级排序。

91.在一些具体实施例中,所述方法还包括:

92.根据所述存储的关键问题的优先顺序调用关键问题,根据所述调用的关键问题对用户信息进行收集得到收集的信息,其中收集的信息可以是根据,直接使用户进行录入、识别用户身份后查询行内存储的用户信息或用户授权后查询第三方信息其中一项或多项得到;

93.实时接收根据所述关键问题收集的信息,在所述收集的信息有更新之后,将所述信息作为实时收集的信息。

94.通过实时智能分析,用户可以实时看到自己的关键问题信息变化之后所产生的后续金融产品推荐和额度测算的变化。

95.在一些具体实施例中,所述方法还包括:

96.在用户修改某一个已录入的关键问题后,也将修改后的关键问题作为实时收集的信息。

97.修改某一个已录入的关键问题,例如:用户在录入问题b时,想要修改已完成录入的问题a,那么结束问题b的录入转而修改问题a,问题a并不会因为用户结束录入问题a而锁

定。且修改问题a时,是在问题b修改所带来的金融产品推荐优先级的基础上继续进行优先级推荐。

98.本说明书中各个实施例采用递进的方式描述,每个实施例重点说明的都是与其它实施例的不同之处,各个实施例之间相同或相似部分互相参见即可。对于实施例公开的方法而言,由于其与实施例公开的装置相对应,所以描述的比较简单,相关之处参见方法部分说明即可。

99.以上对本技术所提供的方案进行了详细介绍,本文中应用了具体个例对本技术的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本技术的方法及其核心思想;同时,对于本领域的一般技术人员,依据本技术的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本技术的限制。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。