基于gps轨迹数据的车辆贷款逾期风险评估方法及系统

技术领域

1.本发明属于金融评估技术领域,更具体地,本发明涉及一种基于gps轨迹数据的车辆贷款逾期风险评估方法及系统。

背景技术:

2.随着经济的发展和生活水平的提高,我国汽车销量也逐年上升,几乎半数以上的车辆购买采取了贷款的方式。随着客户规模的扩大,无论是银行还是担保公司都需要高效的贷后风险评估方法来评估贷款用户的信贷,尽可能在贷款前期识别出存在无法偿还风险或者贷款逾期风险的贷款用户,尽量减少公司损失,现有贷后评分模型主要针对于个人信贷数据,贷款用户的信贷数据大多车企是从银行处购买,存在信贷数据更新不及时,且贷后风险评估的评估成本高的问题。

技术实现要素:

3.本发明提供一种基于gps轨迹数据的车辆贷款逾期风险评估方法,基于贷款用户的近期gps轨迹数据来进行贷款逾期风险评估。

4.本发明是这样实现的,一种基于gps轨迹数据的车辆贷款逾期风险评估方法,所述方法包括:

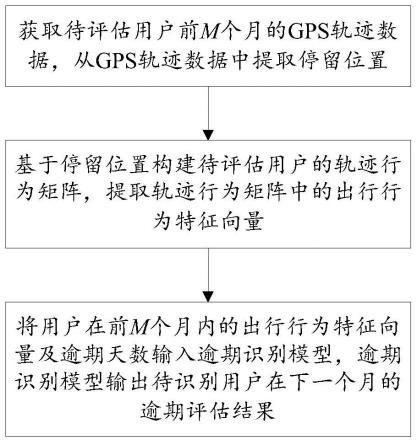

5.s1、获取待评估用户前m个月的gps轨迹数据,从gps轨迹数据中提取停留位置;

6.s2、基于停留位置构建待评估用户的轨迹行为矩阵,提取轨迹行为矩阵中的出行行为特征向量;

7.s3、将用户在前m个月内的出行行为特征向量及逾期天数输入逾期识别模型,逾期识别模型输出待识别用户在下一个月的逾期评估结果。

8.进一步的,停留位置的提取方法具体如下:

9.通过采集的gps轨迹数据(lngj,alj,tj)计算用户在各位置的停留时间δtj,停留时间δtj大于停留时间阈值τ的gps轨迹数据(lngj,alj,tj)所在位置即为停留点,放入停留点集合s中。

10.进一步的,轨迹行为矩阵的提取方法具体如下:

11.s21、基于停留点集合s中的每日gps轨迹数据构建待评估用户的日轨迹行为矩阵;

12.s22、将前一日的日行为轨迹行为矩阵的尾部轨迹数据拼接至后一日的日轨迹行为矩阵的头部,更新每日的日轨迹行为矩阵;

13.s23、按照时间顺序将指定时长内的日轨迹行为矩阵进行拼接,形成多日轨迹行为矩阵。

14.进一步的,日轨迹行为矩阵的形成过程具体如下:

15.将每日按照设定时长进行切断,形成s个片段;

16.检测各片段的时间区间内是否存在gps轨迹数据,若检测结果为否,则将距片段最近时间的停留点(lng

t

,al

t

)作为当前片段的停留点,用三元组(lng

t

,al

t

,0)来表示当前片

段;若检测结果为是,则用三元组(0,0,1)来表示当前片段。

17.进一步的,用户的出行行为特征向量提取方法具体如下:

18.将m个月内的多张多日轨迹行为矩阵按时间顺序依次排列,通过时间窗的滑动来遍历所有多日轨迹行为矩阵,将当前窗口时段内轨迹行为矩阵的输入卷积神经网络,从卷积神经网络中提取对应的出行行为特征,形成出行行为特征向量。

19.进一步的,逾期识别模型包括:

20.长短时记忆网络,前馈神经网络及多层感知器神经网络组成,其中长短时记忆网络,前馈神经网络的输出端连接层感知神经网络的输入端,长短时记忆网络的输入端输入出行行为特征向量,前馈神经网络的输入端输入m个月内的逾期天数,多层感知器神经网络输出待识别用户在下一个月的逾期结果预测。

21.进一步的,m的取值为3。

22.进一步的,时间窗的大小为4周,滑动步长为2周。

23.本发明是这样实现的,一种基于gps轨迹数据的车辆贷款逾期风险预评估系统,所述系统包括:

24.车载gps,车载gps与存储器通讯连接,存储器与服务器连接;

25.车载gps将采集到的轨迹数据实时上传至存储器;

26.服务器基于逾期风险评指令读取待评估用户在m个月的gps轨迹数据,并基于上述基于gps轨迹数据的车辆贷款逾期风险评估方法来预评估用户在下一个月的逾期评估结果。

27.进一步的,存储器定时更新用户的gps轨迹数据,仅保留用户前m个月的gps轨迹数据。

28.本发明基于贷款用户(待评估用户)的近期gps轨迹数据即可实现贷款逾期风险的自动评估,减少了贷款用户的贷款逾期风险评估成本。

附图说明

29.图1为本发明实施例提供的基于gps轨迹数据的车辆贷款逾期风险评估方法的流程图;

30.图2为本发明实施例提供的逾期识别模型的结构示意图。

具体实施方式

31.下面对照附图,通过对实施例的描述,对本发明的具体实施方式作进一步详细的说明,以帮助本领域的技术人员对本发明的发明构思、技术方案有更完整、准确和深入的理解。

32.图1为本发明实施例提供的基于gps轨迹数据的车辆贷款逾期风险评估方法的流程图,该方法具体包括如下步骤:

33.s1、获取待评估用户前m个月的gps轨迹数据,从gps轨迹数据中提取停留位置;

34.gps轨迹数据包括位置及时间戳,位置即为车辆所在经度和纬度,时间戳为位置的采集时间,gps轨迹数据采用(lngi,ali,ti)表示,计算用户在各位置的停留时间(lngj,alj,tj,δtj),将停留时间δtj大于停留时间阈值τ的gps轨迹数据(lngj,alj,tj)放入停留点集

合s中。

35.在车辆处于运行状态时,车载gps设备会以大约每30s一次的频率向数据仓库汇报车辆的经纬度坐标和当前时间戳,(lng1,al1,t1),(lng2,al2,t2),

…

,(lngn,aln,tn)

36.在位置(lngm,alm)处的停留时间δtm由位于位置(lngm,alm)的前后gps轨迹数据的时间差计算。

37.δtm=t

m a-tm38.其中,tm时刻为位于位置(lngm,alm)处的第一个gps轨迹数据,t

m a

时刻为位于位置(lngm,alm)处的最后一个gps轨迹数据,形成的带有停留时间的轨迹记录为(lngm,alm,tm,δtm)。

39.设定停留时间阈值τ,过滤出轨迹中停留时间低于停留时间阈值的停留点,得到停留点集合s。

40.s2、基于停留位置构建待评估用户的轨迹行为矩阵,提取轨迹行为矩阵中的出行行为特征向量;

41.在本发明实施例中,轨迹行为矩阵构建方法具体如下:

42.s21、基于停留点集合s中的每日gps轨迹数据构建待评估用户的日轨迹行为矩阵;

43.客户每天的停留点数目是不同的,并且在每个停留点停留的时间也是不同的,这种不规则的特点为在此数据上应用神经网络带来了困难,因此本发明采用了停留点填充和出行状态填充的方式来构造一个形状维度固定的行为张量。

44.首先将1天中的24小时切分成15分钟的片段,共计96个片段,片段代表的时间区间为00:00-00:15、00:15-00:30

…

以此类推。如果片段的时间区间内没有gps轨迹记录,那么认为此时车辆处于停止状态,并且停留位置是离此时间点最近的停留点,是用一个三元组(lng

t

,al

t

,0)来表示此片段,其中(lngt,al

t

)是停留位置的经纬度,0代表此时车处于停止状态;若片段的时间区间内有gps轨迹记录,那么认为此时车辆处于运行状态,于是用一个三元组(0,0,1)来表示此片段。将所有96个片段拼接起来得到了一个3*96维度的二维矩阵m,代表了用户在1天中的轨迹行为。

45.s22、将前一日的日行为轨迹行为矩阵的尾部轨迹数据拼接至后一日的日轨迹行为矩阵的头部,更新每日的日轨迹行为矩阵;

46.s23、按照时间顺序将指定时长内的日轨迹行为矩阵进行拼接,形成多日轨迹行为矩阵。

47.由于卷积神经网络的特征提取过程具有局部性,每一天轨迹的最后片段和次日轨迹的头几个片段之间的相关性是无法被挖掘的,于是本发明提出了将每日轨迹的最后4小时也就是24个片段拼接到后一日轨迹片段的头部。于是每1天的轨迹行为被扩充成3*120维矩阵,连续四周的轨迹行为被扩充成3*28*120维的多日轨迹行为矩阵t。

48.在本发明实施例中,用户的出行行为特征向量提取方法具体如下:

49.将m个月内的多张多日轨迹行为矩阵按时间顺序依次排列,通过时间窗的滑动来遍历所有多日轨迹行为矩阵,将当前窗口时段内轨迹行为矩阵的输入卷积神经网络,从卷积神经网络中提取对应的出行行为特征,形成出行行为特征向量。

50.在卷积神经网络在使用前,采用没有逾期记录用户的gps轨迹数据来提取多日轨迹行为矩阵,多日轨迹行为矩阵作为样本特征,标签为车辆类型,包括:网约车、私家车、商

用的非轿车,通过样本对卷积神经网络进行训练,训练过程中的卷积神经网络的识别准确率达到设定值时,将训练好的卷积神经网络进行使用。

51.从客户中选取历史没有逾期记录的表现良好客户群,取每个客户某2021年9月份连续四周的车辆gps轨迹记录,使用上述步骤中提到的方法,将gps轨迹记录处理成3*28*120维的多日轨迹行为矩阵t。

52.把客户按照驾驶车辆类型、车辆是否为网约车,分为三类:网约车、私家车、商用的非轿车。每个客户的多日轨迹行为矩阵t打上标签,构建分类任务数据集,在此数据集上训练基于卷积神经网络的分类模型,并且取其中的卷积神经网络作为出行行为的特征表示提取模型。从四周的gps轨迹记录中提取到的(3*28*120)维的多日轨迹行为矩阵t经过特征表示提取模型后输出800维的一维出行行为特征向量。

53.为了挖掘出客户出行行为的变化且充分利用gps轨迹信息,本发明采用了基于滑动时间窗口的出行行为特征提取方式。具体而言,给定客户连续多周的gps轨迹记录,我们使用一个固定长度的时间窗口在轨迹记录上滑动,并且提取窗口内的轨迹记录的出行行为特征表示,通过改变时间窗口的大小和滑动的步长,可以调整分析轨迹记录的粒度。小的滑动步长意味着更精细的分析但是也带来更高的成本,最终我们采用了4周大小的时间窗口和两周的滑动步长。经过这一步的处理后从连续12周的gps轨迹信息中可提取出(4*800)维度的二维出行行为特征表示矩阵。

54.s3、将用户在前m个月内的出行行为特征向量及逾期天数输入逾期识别模型,逾期识别模型输出待识别用户在下一个月的逾期结果预测。

55.客户的逾期很多是因为失业或者生活中发生了重大变故,而这些事件造成的影响会体现在客户的出行轨迹中,客户的出行行为会有极大的改变,比如失业造成客户没有上班时间段,或者客户家庭遭遇重大变故导致每天忙于四处奔波而不是在进行经济生产活动,因此通过深度学习的方法对客户的出行行为特征表示进行分析,就能对客户可能的逾期行为做出预测。同时客户逾期行为通常具有一定的惯性,因此客户的过往逾期情况也是需要考虑的因素。发明考虑了这两个可利用的信息,设计了一套逾期识别模型,在预测逾期行为方面取得了很好得效果。

56.在本发明实施例中,逾期识别模型如图2所示,逾期识别模型包括:

57.长短时记忆网络,前馈神经网络及多层感知器神经网络组成,其中长短时记忆网络,前馈神经网络的输出端连接层感知神经网络的输入端,长短时记忆网络的输入端输入出行行为特征向量,前馈神经网络的输入端输入m个月内的逾期天数,多层感知器神经网络输出待识别用户在下一个月的逾期结果预测。多层感知器神经网络输出的是逾期预测评分,若逾期预测评分为1,则说明待识别用户在一个月存在逾期风险,若逾期预测评分为0,则说明待识别用户在一个月不存逾期风险。

58.在逾期识别模型在使用前,采取客户某2021年9月份连续三个月的车辆gps轨迹记录,使用上述步骤中提到的方法,将gps轨迹记录处理成3*28*120维的多日轨迹行为矩阵t,进一步提取出行行为特征向量,将出行行为特征向量及三个月内的逾期天数作为样本特征,标签为逾期评分,样本在m个月内的逾期天数达到天数阈值,则标签中的逾期评分为1,否则标签中的逾期评分为0,通过样本对逾期模型进行训练,在逾期识别模型的识别准确率达到设定值时,将训练好的逾期识别模型进行使用。

59.通过长短时记忆网络提取出行行为特征向量中的出行行为特征变化向量:在得到(4*800)维度的出行行为特征向量后,为了挖掘客户出行行为的变动,将这些特征表示送入长短时记忆网络(lstm)中提取1024维的一维客户出行行为特征变化向量。

60.基于前馈神经网络提取客户过往逾期行为特征,将客户过往3个月的逾期天数拼接成一个3维的向量,作为单层前馈神经网络的输入,前馈神经网络输出2维的客户过往逾期行为特征向量。

61.综合评分模型评分:将1024维的客户出行行为变动特征表示向量和2维的客户过往逾期行为特征向量拼接,构成了1026维的联合特征向量。将此特征向量作为输入,送入多层感知器神经网络(mlp)中,最后得到一个0-1之间的评分,评分越高意味着客户的表现越差,还款的可能性越低。

62.本发明还提供了一种基于gps轨迹数据的车辆贷款逾期风险预评估系统,该系统包括:

63.车载gps,车载gps与存储器通讯连接,存储器与服务器连接;

64.车载gps将采集到的轨迹数据实时上传至存储器;

65.服务器基于逾期风险评指令读取待评估用户在m个月的gps轨迹数据,并基于gps轨迹数据的车辆贷款逾期风险评估方法来预评估用户在下一个月的逾期评估结果,上述存储器定时更新用户的gps轨迹数据,仅保留用户前m个月的gps轨迹数据。

66.本发明进行了示例性描述,显然本发明具体实现并不受上述方式的限制,只要采用了本发明的方法构思和技术方案进行的各种非实质性的改进,或未经改进将本发明的构思和技术方案直接应用于其它场合的,均在本发明的保护范围之内。

再多了解一些

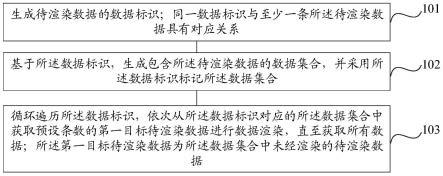

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。