1.本发明涉及金融技术领域,尤其涉及一种银行贷款的风险控制方法及装置。

背景技术:

2.在银行,贷款风险很大程度上还是依靠经验,缺乏数据支撑,并且银行的不同机构的贷款审核是相互独立的。由于缺乏数据分析,故银行的贷款风险有时不可控,无法实现需求和资金的合理匹配,也不能发现一些潜在的风险,给客户和银行造成损失。

技术实现要素:

3.本发明实施例提出一种银行贷款的风险控制方法,用以对银行贷款的风险进行控制,该方法包括:

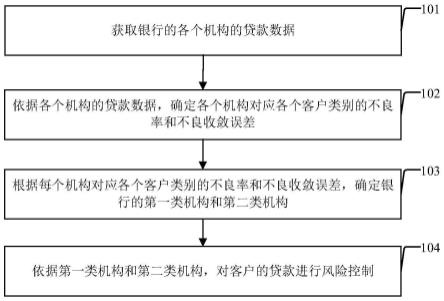

4.获取银行的各个机构的贷款数据;

5.依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;

6.根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;

7.依据第一类机构和第二类机构,对客户的贷款进行风险控制。

8.本发明实施例提出一种银行贷款的风险控制装置,用以对银行贷款的风险进行控制,该装置包括:

9.贷款数据获得模块,用于获取银行的各个机构的贷款数据;

10.不良数据获得模块,用于依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;

11.机构分类模块,用于根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;

12.贷款风险控制模块,用于依据第一类机构和第二类机构,对客户的贷款进行风险控制。

13.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述银行贷款的风险控制方法。

14.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述银行贷款的风险控制方法。

15.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述银行贷款的风险控制方法。

16.在本发明实施例中,获取银行的各个机构的贷款数据;依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;依据第一类机构和第

二类机构,对客户的贷款进行风险控制。在上述过程中,可通过依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构,进而对本次转账进行风险控制。

附图说明

17.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

18.图1为本发明实施例中银行贷款的风险控制方法的流程图;

19.图2为本发明实施例中不良数据分析的流程图;

20.图3为本发明实施例中机构分类的流程图;

21.图4为本发明实施例中不良数据分析的流程图;

22.图5为本发明实施例中对客户的贷款进行风险控制的流程图之一;

23.图6为本发明实施例中对客户的贷款进行风险控制的流程图之二;

24.图7为本发明实施例中对客户的贷款进行风险控制的流程图之三;

25.图8为本发明实施例中对客户的贷款进行风险控制的流程图之四;

26.图9为本发明实施例中对客户的贷款进行风险控制的流程图之五;

27.图10为本发明实施例中银行贷款的风险控制装置的示意图;

28.图11为本发明实施例中计算机设备的示意图。

具体实施方式

29.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

30.在本说明书的描述中,所使用的“包含”、“包括”、“具有”、“含有”等,均为开放性的用语,即意指包含但不限于。参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本技术的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。各实施例中涉及的步骤顺序用于示意性说明本技术的实施,其中的步骤顺序不作限定,可根据需要作适当调整。

31.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

32.图1为本发明实施例中银行贷款的风险控制方法的流程图,如图1所示,包括:

33.步骤101,获取银行的各个机构的贷款数据;

34.步骤102,依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;

35.步骤103,根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;

36.步骤104,依据第一类机构和第二类机构,对客户的贷款进行风险控制。

37.在本发明实施例中,可通过依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构,进而对本次转账进行风险控制。

38.图2为本发明实施例中不良数据分析的流程图,在一实施例中,依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差,包括:

39.步骤201,对每个机构,从该机构的贷款数据中选取出各个客户类别在该机构的贷款数据;

40.步骤202,对于每个客户类别,将该客户类别在该机构的贷款数据划分为该客户类别在该机构的多个贷款数据子集;

41.步骤203,将每个客户类别在该机构的每个贷款数据子集中不良贷款的占比作为该客户类别在该机构的不良样本;

42.步骤204,对于每个客户类别,将该机构对应该客户类别的不良率确定为该客户类别在该机构的不良样本的均值;将该机构对应该客户类别的不良收敛误差确定为该客户类别在该机构的不良样本的方差的平方与该客户类别在该机构的不良样本的数量的比值。

43.图3为本发明实施例中机构分类的流程图,在一实施例中,根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构,包括:

44.步骤301,将对应各个客户类别的不良收敛误差都小于误差阈值的机构作为可选机构;

45.步骤302,确定可选机构的偏序,其中,该偏序用于确定银行的任何两个可选机构中可选机构a是否优于可选机构b;如果对于每个客户类别,可选机构a对应该客户类别的不良率小于等于可选机构b对应该客户类别的不良率,则该偏序确定可选机构a优于可选机构b;

46.步骤303,依据可选机构的偏序,确定银行的第一类机构和第二类机构。

47.图4为本发明实施例中不良数据分析的流程图,在一实施例中,依据可选机构的偏序,确定银行的第一类机构和第二类机构,包括:

48.步骤401,对于每个客户类别,将可选机构的偏序的极大元素对应该客户类别的不良率的最大值作为该客户类别对应的第一不良阈值,将可选机构的偏序的极小元素对应该客户类别的不良率的最小值作为该客户类别对应的第二不良阈值;

49.步骤402,将对应每个客户类别的不良率小于等于该客户类别对应的第一不良阈值的可选机构作为第一类机构,将对应每个客户类别的不良率大于等于该客户类别对应的第二不良阈值的可选机构作为第二类机构。

50.图5为本发明实施例中对客户的贷款进行风险控制的流程图之一,在一实施例中,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:

51.步骤501,依据第二类机构的贷款数据,以贷款风险为预测标识,训练预测模型,获得贷款风险预测模型;

52.步骤502,依据贷款风险预测模型,对客户的贷款进行风险预测。

53.需要说明的是,上述预测模型可以是机器学习的模型,包括:概率模型,树模型,svm,以及神经网络模型。

54.图6为本发明实施例中对客户的贷款进行风险控制的流程图之二,在一实施例中,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:

55.步骤601,对于银行的每一机构,当优于该机构的可选机构为空时,将可选机构的偏序的极大元素作为该机构的参考机构;当优于该机构的可选机构不为空时,将优于该机构的可选机构作为该机构的参考机构;

56.步骤602,对于该机构的每一参考机构,依据该参考机构对应各个客户类别的不良率和不良收敛误差,确定该参考机构对应的不良范数和误差范数;

57.比如将该参考机构对应各个客户类别的不良率的平方和的平方根作为该参考机构对应的不良范数,以及将该参考机构对应各个客户类别的不良收敛误差的平方和的平方根作为该参考机构对应的误差范数;

58.步骤603,依据该机构的各个参考机构对应的不良范数和误差范数,对该机构的贷款进行风险控制。

59.图7为本发明实施例中对客户的贷款进行风险控制的流程图之三,在一实施例中,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:

60.步骤701,依据第一类机构的贷款数据,确定贷款额度和不良率的第一对应关系;以及依据第二类机构的贷款数据,确定贷款额度和不良率的第二对应关系;

61.步骤702,依据贷款额度和不良率的第一对应关系和第二对应关系,对第二类机构的贷款申请进行风险控制。

62.图8为本发明实施例中对客户的贷款进行风险控制的流程图之四,在一实施例中,依据第一类机构的贷款数据,确定贷款额度和不良率的第一对应关系;以及依据第二类机构的贷款数据,确定贷款额度和不良率的第二对应关系,包括:

63.步骤801,设定多个贷款离散值;

64.步骤802,对于每个贷款离散值,确定当贷款额度设定为该贷款离散值时,第一类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第一不良率;确定当贷款额度设定为该贷款离散值时,第二类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第二不良率;

65.步骤803,构建第一不良函数和第二不良函数,该第一不良函数和第二不良函数的自变量都是设定的多个贷款离散值,第一不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第一不良率,第二不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第二不良率;

66.步骤804,对第一不良函数和第二不良函数进行连续化,将第一不良函数对应的连续函数作为贷款额度和不良率的第一对应关系,以及将第二不良函数对应的连续函数作为贷款额度和不良率的第二对应关系。

67.图9为本发明实施例中对客户的贷款进行风险控制的流程图之五,在一实施例中,依据贷款额度和不良率的第一对应关系和第二对应关系,对第二类机构的贷款申请进行风险控制,包括:

68.步骤901,对于第二类机构的每一贷款申请,获取该贷款申请的客户对应的贷款额

度;

69.步骤902,依据获取的该客户对应的贷款额度,以及贷款额度和不良率的第一对应关系,确定该客户对应的潜在不良率;

70.步骤903,依据该客户对应的潜在不良率,以及贷款额度和不良率的第二对应关系,确定该客户对应的潜在贷款额度;

71.步骤904,依据该客户对应的潜在贷款额度,对该贷款申请进行风险控制。

72.在一实施例中,依据该机构的各个参考机构对应的不良范数和误差范数,对该机构的贷款进行风险控制,包括:

73.对该机构的各个参考机构进行排序;

74.依据该机构的各个参考机构对应的不良范数和误差范数,按照如下公式确定各个参考机构对应的概率下界:

[0075][0076]

其中,wk为该机构的第k个参考机构对应的概率下界,xi和xj分别是该机构的第i个和第j个参考机构对应的不良范数,yi和yj分别是该机构的第i个和第j个参考机构对应的误差范数,f>0是一实值函数,且f对应第一个自变量和第二个自变量的偏导数都小于0;

[0077]

选取一随机数生成器,其中,该生成器生成的随机数符合均匀分布,且值在0到1之间;

[0078]

对于该机构的每一贷款,依据该随机数生成器生成一随机数;

[0079]

从各个参考机构对应的概率下界中选取出小于该随机数的最大概率下界;

[0080]

将该最大概率下界对应的参考机构作为该贷款对应的参考机构;

[0081]

依据该贷款对应的参考机构的贷款风险控制方法,对该贷款进行风险控制。

[0082]

在一实施例中,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:

[0083]

从第一类机构的贷款数据和第二类机构的贷款数据中选取出风险贷款数据;

[0084]

根据风险贷款数据,构建风险规则集;所述风险规则集中包括多条规则信息,所述规则信息,包括规则头和规则体,所述规则头包括风险标识,所述规则体包括多个逻辑文字,其中,每个逻辑文字包含一个属性,以及该属性对应的属性值;

[0085]

依据构建的风险规则集,以及客户的特征数据,预测客户的贷款是否存在风险;其中,客户的特征数据至少包含客户的客户特征数据和交易特征数据;

[0086]

如果预测客户的贷款存在风险,则对客户的贷款进行风险控制。

[0087]

在一实施例中,所述方法还包括:

[0088]

当客户的特征数据不满足风险规则集的任何规则的规则体时,则对于风险规则集的每个规则,确定该规则对应该客户的特征数据的满足度;比如将该规则的规则体包含的所有逻辑文字中,客户的特征数据满足的逻辑文字的占比作为该规则对应该客户的特征数据的满足度;

[0089]

将对应该客户的特征数据的满足度大于满足度阈值的规则作为该客户对应的潜在规则;

[0090]

将该客户对应的潜在规则以及该客户的特征数据推送给银行风险控制人员,并接受银行风险控制人员的反馈结果,存储到区块链,其中,银行风险控制人员的反馈结果包含该客户的贷款是否存在风险,以及该客户的特征数据中涉及风险的特征数据;

[0091]

当银行的反馈结果为该客户的贷款存在风险时,依据该客户的特征数据中涉及风险的特征数据,以及该客户对应的潜在规则,生成新规则;

[0092]

依据新规则,更新风险规则集。

[0093]

在一实施例中,当银行的反馈结果为该客户的贷款存在风险时,依据该客户的特征数据中涉及风险的特征数据,以及该客户对应的潜在规则,生成新规则,包括:

[0094]

对于该客户对应的每个潜在规则,将该潜在规则包含的逻辑文字中,客户的特征数据满足的逻辑文字作为该潜在规则对应的第一逻辑文字,以及将客户的特征数据不满足的逻辑文字作为该潜在规则对应的第二逻辑文字;

[0095]

对于该客户对应的每个潜在规则,如果该客户的特征数据中涉及风险的特征数据对应的属性包含该潜在规则对应的第二逻辑文字包含的属性,则依据该客户的特征数据对应该潜在规则对应的第二逻辑文字包含的属性的属性值,以及该潜在规则对应的第二逻辑文字包含的属性,生成该潜在规则对应的多个新的逻辑文字;

[0096]

依据该潜在规则对应的第一逻辑文字,以及生成的该潜在规则对应的多个新的逻辑文字,生成新规则。

[0097]

综上所述,在本发明实施例提出的方法中,获取银行的各个机构的贷款数据;依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;依据第一类机构和第二类机构,对客户的贷款进行风险控制。在上述过程中,可通过依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构,进而对本次转账进行风险控制。

[0098]

本发明实施例还提出一种银行贷款的风险控制装置,其原理与银行贷款的风险控制方法类似,这里不再赘述。

[0099]

图10为本发明实施例中银行贷款的风险控制装置的示意图,包括:

[0100]

贷款数据获得模块1001,用于获取银行的各个机构的贷款数据;

[0101]

不良数据获得模块1002,用于依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;

[0102]

机构分类模块1003,用于根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;

[0103]

贷款风险控制模块1004,用于依据第一类机构和第二类机构,对客户的贷款进行风险控制。

[0104]

在一实施例中,不良数据获得模块具体用于:

[0105]

对每个机构,从该机构的贷款数据中选取出各个客户类别在该机构的贷款数据;

[0106]

对于每个客户类别,将该客户类别在该机构的贷款数据划分为该客户类别在该机构的多个贷款数据子集;

[0107]

将每个客户类别在该机构的每个贷款数据子集中不良贷款的占比作为该客户类

别在该机构的不良样本;

[0108]

对于每个客户类别,将该机构对应该客户类别的不良率确定为该客户类别在该机构的不良样本的均值;将该机构对应该客户类别的不良收敛误差确定为该客户类别在该机构的不良样本的方差的平方与该客户类别在该机构的不良样本的数量的比值。

[0109]

在一实施例中,机构分类模块具体用于:

[0110]

将对应各个客户类别的不良收敛误差都小于误差阈值的机构作为可选机构;

[0111]

确定可选机构的偏序,其中,该偏序用于确定银行的任何两个可选机构中可选机构a是否优于可选机构b;如果对于每个客户类别,可选机构a对应该客户类别的不良率小于等于可选机构b对应该客户类别的不良率,则该偏序确定可选机构a优于可选机构b;

[0112]

依据可选机构的偏序,确定银行的第一类机构和第二类机构。

[0113]

在一实施例中,机构分类模块具体用于:

[0114]

对于每个客户类别,将可选机构的偏序的极大元素对应该客户类别的不良率的最大值作为该客户类别对应的第一不良阈值,将可选机构的偏序的极小元素对应该客户类别的不良率的最小值作为该客户类别对应的第二不良阈值;

[0115]

将对应每个客户类别的不良率小于等于该客户类别对应的第一不良阈值的可选机构作为第一类机构,将对应每个客户类别的不良率大于等于该客户类别对应的第二不良阈值的可选机构作为第二类机构。

[0116]

在一实施例中,贷款风险控制模块具体用于:

[0117]

依据第二类机构的贷款数据,以贷款风险为预测标识,训练预测模型,获得贷款风险预测模型;

[0118]

依据贷款风险预测模型,对客户的贷款进行风险预测。

[0119]

在一实施例中,贷款风险控制模块具体用于:

[0120]

对于银行的每一机构,当优于该机构的可选机构为空时,将可选机构的偏序的极大元素作为该机构的参考机构;当优于该机构的可选机构不为空时,将优于该机构的可选机构作为该机构的参考机构;

[0121]

对于该机构的每一参考机构,依据该参考机构对应各个客户类别的不良率和不良收敛误差,确定该参考机构对应的不良范数和误差范数;

[0122]

依据该机构的各个参考机构对应的不良范数和误差范数,对该机构的贷款进行风险控制。

[0123]

在一实施例中,贷款风险控制模块具体用于:

[0124]

依据第一类机构的贷款数据,确定贷款额度和不良率的第一对应关系;以及依据第二类机构的贷款数据,确定贷款额度和不良率的第二对应关系;

[0125]

依据贷款额度和不良率的第一对应关系和第二对应关系,对第二类机构的贷款申请进行风险控制。

[0126]

在一实施例中,贷款风险控制模块具体用于:

[0127]

设定多个贷款离散值;

[0128]

对于每个贷款离散值,确定当贷款额度设定为该贷款离散值时,第一类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第一不良率;确定当贷款额度设定为该贷款离散值时,第二类机构的贷款数据中不良贷款的占比,将该占比作为该贷

款离散值对应的第二不良率;

[0129]

构建第一不良函数和第二不良函数,该第一不良函数和第二不良函数的自变量都是设定的多个贷款离散值,第一不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第一不良率,第二不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第二不良率;

[0130]

对第一不良函数和第二不良函数进行连续化,将第一不良函数对应的连续函数作为贷款额度和不良率的第一对应关系,以及将第二不良函数对应的连续函数作为贷款额度和不良率的第二对应关系。

[0131]

在一实施例中,贷款风险控制模块具体用于:

[0132]

对于第二类机构的每一贷款申请,获取该贷款申请的客户对应的贷款额度;

[0133]

依据获取的该客户对应的贷款额度,以及贷款额度和不良率的第一对应关系,确定该客户对应的潜在不良率;

[0134]

依据该客户对应的潜在不良率,以及贷款额度和不良率的第二对应关系,确定该客户对应的潜在贷款额度;

[0135]

依据该客户对应的潜在贷款额度,对该贷款申请进行风险控制。

[0136]

综上所述,在本发明实施例提出的装置中,获取银行的各个机构的贷款数据;依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;依据第一类机构和第二类机构,对客户的贷款进行风险控制。在上述过程中,可通过依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构,进而对本次转账进行风险控制。

[0137]

本发明实施例还提供一种计算机设备,图11为本发明实施例中计算机设备的示意图,所述计算机设备1100包括存储器1110、处理器1120及存储在存储器1110上并可在处理器1120上运行的计算机程序1130,所述处理器1120执行所述计算机程序1130时实现上述银行贷款的风险控制方法。

[0138]

本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述银行贷款的风险控制方法。

[0139]

本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述银行贷款的风险控制方法。

[0140]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序业务系统。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序业务系统的形式。

[0141]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序业务系统的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器

以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0142]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0143]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0144]

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。