1.本发明涉及金融产品技术领域,具体来说,涉及一种基于定向筛选的金融产品实时推荐方法。

背景技术:

2.现有金融产品推荐大多靠人工推荐,人工推荐浪费人工成本,而且很难在较短时间内熟悉和掌握客户对金融产品的偏好,因此不能较准确的将客户所需要和偏好的金融产品推荐给客户,进而导致为客户推荐的金融产品与用户的投资需求匹配度较低的情况发生。

3.而目前,互联网和电信行业有一些推荐模型,如产品组合推荐模型等,这些推荐模型是针对互联网和电商的产品或业务,不适合金融领域的产品推荐。由于考虑到成本、时效性和准确率等因素,需要运用高效的金融产品推荐算法才能快速准确地将客户所需的金融产品推荐给客户。

4.针对相关技术中的问题,目前尚未提出有效的解决方案。

技术实现要素:

5.针对相关技术中的问题,本发明提出一种基于定向筛选的金融产品实时推荐方法,以克服现有相关技术所存在的上述技术问题。

6.本发明的技术方案是这样实现的:

7.一种基于定向筛选的金融产品实时推荐方法,包括以下步骤:

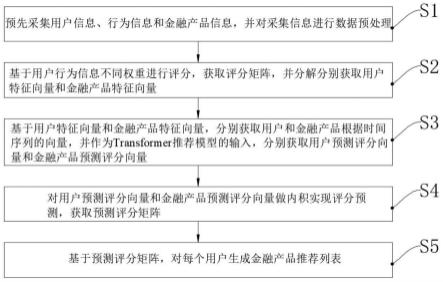

8.步骤s1,预先采集用户信息、行为信息和金融产品信息,并对采集信息进行数据预处理;

9.步骤s2,基于用户行为信息不同权重进行评分,获取评分矩阵,并分解分别获取用户特征向量和金融产品特征向量;

10.步骤s3,基于用户特征向量和金融产品特征向量,分别获取用户和金融产品根据时间序列的向量,并作为transformer推荐模型的输入,分别获取用户预测评分向量和金融产品预测评分向量,

11.步骤s4,对用户预测评分向量和金融产品预测评分向量做内积实现评分预测,获取预测评分矩阵;

12.步骤s5,基于预测评分矩阵,对每个用户生成金融产品推荐列表。

13.其中,所述数据预处理,包括以下步骤:

14.步骤s101,预先读取数据信息;

15.步骤s102,对读取的数据信息进行数据集成;

16.步骤s103,进行过滤无效信息;

17.步骤s104,获取用户行为权重评分;

18.步骤s105,对数据进行标准化处理。

19.其中,步骤所述进行过滤无效信息,包括以下步骤:

20.步骤s10301,过滤在一年内有过点击行为的用户,作为当前有效用户;

21.步骤s10302,过滤删除已下架的金融产品。

22.其中,步骤所述对数据进行标准化处理,包括以下步骤:

23.步骤s10501,对原始数据进行线性变换,使所有数据落在[0,1]的区间内,表示为:

[0024][0025]

其中,max{xj}为数据集中的最大值,min{xj}为数据集中的最小值。

[0026]

其中,步骤所述分别获取用户和金融产品根据时间序列的向量,包括以下步骤:

[0027]

步骤s301,基于用户对金融产品操作的时间顺序将用户对金融产品行为评分进行排序,并基于自编码器对高维稀疏向量进行数据降维,分别表示为:

[0028]yi,t

=encoder(x

i,t

);

[0029]yj,t

=encoder(x

j,t

);

[0030]

其中,x

i,t

为时间t用户i对产品的评分向量,x

j,t

为时间t产品j的用户评分向量;y

i,t

和y

j,t

为经过降维后的低维向量。

[0031]

其中,所述transformer推荐模型,包括:self-attention层和feed forward neuralnetwork层。

[0032]

其中,所述self-attention层,包括以下步骤:

[0033]

步骤s302,将序列中的用户或金融产品的低维向量y

i,t

和y

j,t

作为输入,用户向量{y

i,0

,y

i,1

,

…

,y

i,t

}记成矩阵e,金融产品向量{y

j,0

,y

j,1

,

…

,y

j,t

}记成矩阵e';

[0034]

步骤s303,进行为每个用户创建query、key和value向量,分别得到投影矩阵,表示为:wq,wk和wv。

[0035]

步骤s304,进行转化query、key和value表示为矩阵形式,表示为:

[0036]

query=ewq,key=ewk,value=ewv;

[0037]

步骤s305,将q,k,v矩阵输入attention层中,表示为:

[0038][0039]

其中,d是输入的用户向量的维度。

[0040]

步骤s306,获取矩阵s,表示为:

[0041]

s=mh(e)=concat(head1,head2,

…

headn)e';

[0042]

其中,mh为多头注意模型。

[0043]

其中,所述feed forward neural network层,包括以下步骤:

[0044]

步骤s307,基于获取矩阵s,进行对矩阵s增加ffn增强非线性,获取矩阵f,表示为:

[0045]

s'=layernorm(s dropout(mh(s)));

[0046]

f=layernorm(s

′

deopout(leakyrelu(s

′

w1 b1)w2b2));

[0047]

其中,w1,b1,w2,b2为可学习参数。

[0048]

步骤s308,再将矩阵f还原拆解成用户向量n和金融产品向量m;

[0049]

其中,n

i,t

表示在时间t处用户i的评分,m

j,t

表示在时间t处金融产品j的评分。

[0050]

其中,步骤所述获取预测评分矩阵,包括以下步骤:

[0051]

步骤s401,将获取的用户向量n和金融产品向量m求内积作为预测评分,表示为:

[0052][0053]

步骤s402,进行预测用户i在时间t对金融产品j的评分;

[0054]

步骤s403,基于评分高低,对每个用户生成金融产品推荐列表。

[0055]

其中,还包括以下步骤:

[0056]

步骤s404,进行确定新用户对产品的偏好度,包括以下步骤:

[0057]

步骤s40401,预先确定当前新用户特征相似的用户群,若当前新用户属于用户特征群si时,该新用户对产品的喜好度,表示为:

[0058][0059]

其中,pj为第j组用户群对该产品的喜好程度,si∩sj表示用户群si与用户群sj的特征交集,si∪sj表示用户群si与用户群sj的特征并集;

[0060]

步骤s40402,基于获取的金融产品推荐列表,对列表中所有的产品进行喜好用户匹配,获取喜好度评分表,根据喜好度评分表对推荐列表进行重新排序,得到依据新用户偏好度的重排序推荐列表,表示为:

[0061][0062]

步骤s40403,确定选取列表中前n个产品为新用户的推荐列表。

[0063]

本发明的有益效果:

[0064]

本发明基于定向筛选的金融产品实时推荐方法,通过预先采集用户信息、行为信息和金融产品信息,并对采集信息进行数据预处理,基于用户行为信息不同权重进行评分,获取评分矩阵,并分解分别获取用户特征向量和金融产品特征向量,分别获取用户和金融产品根据时间序列的向量,并作为transformer推荐模型的输入,分别获取用户预测评分向量和金融产品预测评分向量,获取预测评分矩阵,对每个用户生成金融产品推荐列表,实现对不同用户的定向筛选及个性化精准推荐,同时提高用户对金融产品的选择率,并提高金融产品推荐的有效性,防止过多的不符合客户需求的无效的金融产品推荐造成用户服务体验感降低的问题发生,以及解决了目前不能较准确的将用户所需要和偏好的金融产品推荐给用户的问题。

附图说明

[0065]

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

[0066]

图1是根据本发明实施例的一种基于定向筛选的金融产品实时推荐方法的流程示

意图一;

[0067]

图2是根据本发明实施例的一种基于定向筛选的金融产品实时推荐方法的流程示意图二。

具体实施方式

[0068]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员所获得的所有其他实施例,都属于本发明保护的范围。

[0069]

根据本发明的实施例,提供了一种基于定向筛选的金融产品实时推荐方法。

[0070]

如图1所示,根据本发明实施例的基于定向筛选的金融产品实时推荐方法,包括以下步骤:

[0071]

步骤s1,预先采集用户信息、行为信息和金融产品信息,并对采集信息进行数据预处理;

[0072]

如图2所示,数据预处理,包括以下步骤:

[0073]

步骤s101,预先读取数据信息;

[0074]

其中,读取数据信息,包括:用户信息表、金融产品信息表、用户行为表。

[0075]

用户信息表,包括:user-id(用户标识)、年龄、性别和学历;

[0076]

金融产品信息表,包括:product-id、七日年化收益率、预期年化收益率、起购金额、期限和关注人数;

[0077]

用户行为表,包括:

[0078]

user-id、product-id、时间戳、点击进入详情页、分享、购买、关注、点赞

[0079]

步骤s102,对读取的数据信息进行数据集成;

[0080]

其中,数据集成进行对上述数据信息进行数据统一规整处理;

[0081]

步骤s103,进行过滤无效信息;

[0082]

其中,步骤进行过滤无效信息,包括以下步骤:

[0083]

标定有效数据规则,具体如下:

[0084]

步骤s10301,过滤在一年内有过点击行为的用户,作为当前有效用户;

[0085]

步骤s10302,过滤删除已下架的金融产品。

[0086]

步骤s104,获取用户行为权重评分;

[0087]

本技术方案,用户行为权重评分,对于同一用户的不同行为,会有不同的权重。例如一个用户对某产品进行过购买行为,对另一个产品进行过点赞行为,默认购买过的产品兴趣度会更大。因此制定以下权重分数规则,具体如表1所示:

[0088]

行为分数购买6分享3关注2点赞2点击进入详情1

[0089]

表1用户行为权重评分对照表

[0090]

借助于上述方案,基于用户行为不同权重进行评分,获取评分矩阵。

[0091]

步骤s105,对数据进行标准化处理。

[0092]

步骤s10501,将不同类型或不同单位的数据进行处理,在一定规则下按比例缩小或放大,使得其转化为统一的数值,方便进行后续的比较和操作。

[0093]

具体可采用,min-max标准化(min-max normalization)方法,该方法指对原始数据进行线性变换,使所有数据落在[0,1]的区间内,min-max标准化转换,表示为:

[0094][0095]

其中,max{xj}为数据集中的最大值,min{xj}为数据集中的最小值。

[0096]

借助于上述方案,将评分数据做归一化处理。

[0097]

步骤s2,基于用户行为信息不同权重进行评分,获取评分矩阵,并分解分别获取用户特征向量和金融产品特征向量;

[0098]

本技术方案,将评分矩阵分解成用户特征向量和金融产品特征向量相乘的模式,然后将向量进一步分离,得到用户特征向量和金融产品特征向量。

[0099]

步骤s3,基于用户特征向量和金融产品特征向量,分别获取用户和金融产品根据时间序列的向量,并作为transformer推荐模型的输入,分别获取用户预测评分向量和金融产品预测评分向量,

[0100]

其中,步骤分别获取用户和金融产品根据时间序列的向量,包括以下步骤:

[0101]

步骤s301,基于用户对金融产品操作的时间顺序将用户对金融产品行为评分进行排序,并基于自编码器对高维稀疏向量进行数据降维,分别表示为:

[0102]yi,t

=encoder(x

i,t

);

[0103]yj,t

=encoder(x

j,t

);

[0104]

其中,x

i,t

为时间t用户i对产品的评分向量,x

j,t

为时间t产品j的用户评分向量。y

i,t

和y

j,t

为经过降维后的低维向量。

[0105]

本技术方案,通过采用自编码器对高维稀疏向量进行数据降维,自编码器分为编码部分(encoder)和解码部分(decoder)。编码部分进行数据压缩,解码部分对数据进行恢复,得到保留输入数据的基本特征的向量。编码过程中神经元个数会逐层减少,但编码部分和解码部分的层数相同,最终可获得输入数据中比较突出的特征信息,但层数保持不变,实现数据降维。

[0106]

其中,transformer推荐模型,由self-attention和feed forward neural network两个子层组成。

[0107]

其中,self-attention层,包括以下步骤:

[0108]

步骤s302,将序列中的用户或金融产品的低维向量y

i,t

和y

j,t

作为输入,用户向量{y

i,0

,y

i,1

,...,y

i,t

}记成矩阵e,金融产品向量{y

j,0

,y

j,1

,...,y

j,t

}记成矩阵e';

[0109]

步骤s303,进行为每个用户创建query、key和value向量,分别得到投影矩阵,表示为:wq,wk和wv。

[0110]

步骤s304,进行转化query、key和value表示为矩阵形式,表示为:

[0111]

query=ewq,key=ewk,value=ewv;

[0112]

步骤s305,将q,k,v矩阵输入attention层中,表示为:

[0113][0114]

其中,d是输入的用户向量的维度。

[0115]

步骤s306,获取矩阵s,表示为:

[0116]

s=mh(e)=concat(head1,head2,...headn)e';

[0117]

其中,mh为多头注意模型。

[0118]

其中,feedforwardneuralnetwork层,包括以下步骤:

[0119]

步骤s307,基于获取矩阵s,进行对矩阵s增加ffn增强非线性,获取矩阵f,表示为:

[0120]

s'=layernorm(s dropout(mh(s)));

[0121]

f=layernorm(s

′

deopout(leakyrelu(s

′

w1 b1)w2b2));

[0122]

其中,w1,b1,w2,b2为可学习参数。

[0123]

步骤s308,再将矩阵f还原拆解成用户向量n和金融产品向量m;

[0124]

其中,n

i,t

表示在时间t处用户i的评分,m

j,t

表示在时间t处金融产品j的评分。

[0125]

步骤s4,对用户预测评分向量和金融产品预测评分向量做内积实现评分预测,获取预测评分矩阵。

[0126]

步骤s5,基于预测评分矩阵,对每个用户生成金融产品推荐列表。

[0127]

其中,步骤获取预测评分矩阵,包括以下步骤:

[0128]

步骤s401,将获取的用户向量n和金融产品向量m求内积作为预测评分,表示为:

[0129][0130]

步骤s402,进行预测用户i在时间t对金融产品j的评分;

[0131]

步骤s403,基于评分高低,对每个用户生成金融产品推荐列表。

[0132]

此外,还包括以下步骤:

[0133]

步骤s404,进行确定新用户对产品的偏好度,包括以下步骤:

[0134]

步骤s40401,预先确定当前新用户特征相似的用户群,若当前新用户属于用户特征群si时,该新用户对产品的喜好度,表示为:

[0135][0136]

其中,pj为第j组用户群对该产品的喜好程度,si∩sj表示用户群si与用户群sj的特征交集,si∪sj表示用户群si与用户群sj的特征并集。

[0137]

步骤s40402,基于获取的金融产品推荐列表,对列表中所有的产品进行喜好用户匹配,获取喜好度评分表,根据喜好度评分表对推荐列表进行重新排序,得到依据新用户偏好度的重排序推荐列表,表示为:

[0138][0139]

步骤s40403,确定选取列表中前n个产品为新用户的推荐列表。

[0140]

综上,借助于本发明的上述技术方案,通过预先采集用户信息、行为信息和金融产品信息,并对采集信息进行数据预处理,基于用户行为信息不同权重进行评分,获取评分矩阵,并分解分别获取用户特征向量和金融产品特征向量,分别获取用户和金融产品根据时间序列的向量,并作为transformer推荐模型的输入,分别获取用户预测评分向量和金融产品预测评分向量,获取预测评分矩阵,对每个用户生成金融产品推荐列表,实现对不同用户的定向筛选及个性化精准推荐,同时提高用户对金融产品的选择率,并提高金融产品推荐的有效性,防止过多的不符合客户需求的无效的金融产品推荐造成用户服务体验感降低的问题发生,以及解决了目前不能较准确的将用户所需要和偏好的金融产品推荐给用户的问题。

[0141]

以上仅为本发明的较佳实施例而已,并不用以限制本发明,本领域技术人员在考虑说明书及实施例处的公开后,将容易想到本公开的其它实施方案。本技术旨在涵盖本公开的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本公开的一般性原理并包括本公开未公开的本技术领域中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本公开的真正范围和精神由权利要求指出。

[0142]

应当理解的是,本公开并不局限于上面已经描述并在附图中示出的精确结构,并且可以在不脱离其范围进行各种修改和改变。本公开的范围仅由所附的权利要求来限制。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。