1.本发明涉及风险评估技术领域,具体涉及一种企业信用风险评估处理方法及装置。

背景技术:

2.现阶段的企业信用风险自动化评价模型往往依靠特定的场景进行信用授权,如“税源贷”,“结算贷”等,此类模型由于特征来源单一,不仅容易给综合风险较高的客户较高的授信,同时也容易遗漏某方面略有欠缺的优质客户。

技术实现要素:

3.针对现有技术中的问题,本发明实施例提供一种企业信用风险评估处理方法及装置,能够至少部分地解决现有技术中存在的问题。

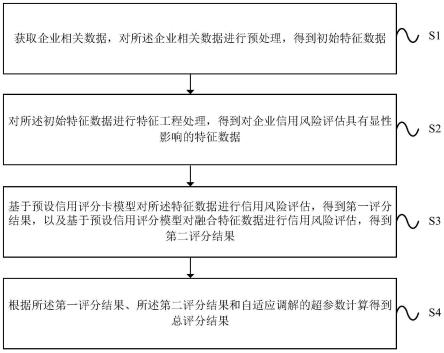

4.一方面,本发明提出一种企业信用风险评估处理方法,包括:

5.获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

6.对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;

7.基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

8.其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

9.根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

10.其中,所述根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果,包括:

11.将1与所述自适应调解的超参数的平方之差作为所述第一评分结果的第一权重值,将所述自适应调解的超参数的平方作为所述第二评分结果的第二权重值;

12.根据所述第一权重值、所述第一评分结果、所述第二权重值和所述第二评分结果,得到所述总评分结果。

13.其中,所述模型预测结果评估指标参数包括受试者工作特征曲线下与坐标轴围成的面积;相应的,根据所述机器学习模型的模型预测结果评估指标参数得到所述自适应调解的超参数,包括:

14.将所述面积对应数值赋予所述自适应调解的超参数。

15.其中,所述企业信用风险评估处理方法还包括:

16.在基于预设信用评分模型对融合特征数据进行信用风险评估的预设初始时段内,

从零开始逐渐调大所述自适应调解的超参数,并在调大到预设幅度值时不再调大所述自适应调解的超参数;

17.在到达所述预设初始时段时执行所述将所述面积对应数值赋予所述自适应调解的超参数的步骤。

18.其中,所述机器学习模型至少包括决策树模型、优化的分布式梯度增强库、逻辑回归模型和长短期记忆网络模型中的一种或多种。

19.其中,所述企业信用风险评估处理方法还包括:

20.生成信贷分析报告,并可视化展示所述特征数据和所述信贷分析报告。

21.其中,所述企业信用风险评估处理方法还包括:

22.响应用户根据所述特征数据和所述信贷分析报告得到的信贷贷款结果,并根据所述信贷贷款结果更新训练集中的所述企业相关样本数据。

23.一方面,本发明提出一种企业信用风险评估处理装置,包括:

24.获取单元,用于获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

25.处理单元,用于对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;

26.评估单元,用于基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

27.其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

28.计算单元,用于根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

29.再一方面,本发明实施例提供一种电子设备,包括:处理器、存储器和总线,其中,

30.所述处理器和所述存储器通过所述总线完成相互间的通信;

31.所述存储器存储有可被所述处理器执行的程序指令,所述处理器调用所述程序指令能够执行如下方法:

32.获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

33.对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;

34.基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

35.其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

36.根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得

到。

37.本发明实施例提供一种非暂态计算机可读存储介质,包括:

38.所述非暂态计算机可读存储介质存储计算机指令,所述计算机指令使所述计算机执行如下方法:

39.获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

40.对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;

41.基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

42.其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

43.根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

44.本发明实施例提供的企业信用风险评估处理方法及装置,获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;根据所述第一评分结果、所述第二评分结果和自适应调解的超参数得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到,能够提高企业信用风险评估的适用性和准确性。

附图说明

45.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

46.图1是本发明一实施例提供的企业信用风险评估处理方法的流程示意图。

47.图2是本发明另一实施例提供的企业信用风险评估处理方法的流程示意图。

48.图3是本发明另一实施例提供的企业信用风险评估处理方法的流程示意图。

49.图4是本发明一实施例提供的企业信用风险评估处理装置的结构示意图。

50.图5为本发明实施例提供的电子设备实体结构示意图。

具体实施方式

51.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发

明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。需要说明的是,在不冲突的情况下,本技术中的实施例及实施例中的特征可以相互任意组合。

52.图1是本发明一实施例提供的企业信用风险评估处理方法的流程示意图,如图1所示,本发明实施例提供的企业信用风险评估处理方法,包括:

53.步骤s1:获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据。

54.步骤s2:对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据。

55.步骤s3:基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

56.其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到。

57.步骤s4:根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

58.在上述步骤s1中,装置获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据。装置可以是执行该方法的计算机设备,例如可以包括服务器。需要说明是,本发明实施例涉及数据的获取及分析是经用户授权的。企业相关数据可以具体包括小微企业的企业相关数据,小微企业,是指从事非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

59.如图2所示,企业相关数据可以包括企业经营数据,还可以包括企业所拥有的实物,包括生成设备、厂房和耗材等相关数据,这些数据可以作为企业抵押物。

60.上述企业相关数据包括但不限于企业逐年的财务报表、经营结算流水、上下游交易合同、历史征信情况、企业历年纳税情况,工商信息,涉诉信息,舆情新闻等。该此流程中,数据可分为两个部分,一部分由借款人提供,一部分由外部网络数据接入。

61.对企业相关数据进行预处理工作,包括数据清洗、缺失值特征填充等,从而得到符合自动化特征工程处理规范的数据,即初始特征数据xi,xi由n维的特征数据构成,即有xi=(x1,x2,...,xn),其中xi为xi一个维度的特征数据。

62.在上述步骤s2中,装置对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据。

63.可以基于专家经验对上述企业相关数据的数据类型,通过预设多个特征工程模块,分别对初始特征数据xi进行自动特征提取以及特征筛选,可得到特征工程处理后的m维特征数据yi,即有yi=(y1,y2...ym),其中yi为yi一个维度的特征数据。在特征工程的步骤中,针对不同类型的原始字段,本方法则对应不同流程的特征工程模块,并且经特征工程处理后的特征均为显特征,这些显特征对企业信用风险评估具有显性影响,且具有明确的字段含义,便于信贷人员进行调阅查看。例如,处理后一些常见的特征字段如表1所示:

64.表1

[0065][0066][0067]

在上述步骤s3中,装置基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

[0068]

其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到。

[0069]

将特征数据yi输入预设信用评分卡模型中进行评分,并输出第一评分结果,即评分卡结果s

card

,本发明所使用的预设信用评分卡模型为信贷专家根据其信贷经验设定权重参数,对于特征工程中所得到的特征yi,通过手工设定权重参数那么则有s

card

=α1y1 α2y2 ... αmym。由于此类评分卡模型结构较为单一,且不能全面挖掘不同特征之间的关联关系,故本方法还引入了基于规模数据的机器学习模型以提高评分的准确性。

[0070]

将原始特征xi以及特征工程后输出的特征yi进行融合,即拼接操作,可得融合特征zi,即可得zi=(x1,x2,...,xn,y1,y2,...,ym),将zi输入到预设信用评分模型中,得到预设信用评分模型输出的第二评分结果,即评分结果s

model

,上述得到的s

card

以及s

model

的值的范围都被限定在[0,1]区间范围内。

[0071]

根据现有的企业信用风险数据库,将其划分为训练集及测试集,即有:使用训练集对机器学习模型进行训练,并在测试集上对训练结果进行验证,可以使用模型预测结果评估指标参数确定验证结果。

[0072]

上述模型预测结果评估指标参数可选受试者工作特征曲线roc下与坐标轴围成的面积auc,auc值的计算方式可表示如下:

[0073][0074]

其中,代表第i条样本的序号的排名,insi代表第i条样本的序号,m,n分别

是正样本的个数和负样本的个数。并将该auc值设为自适应调解的超参数μ,即μ=auc。在实际应用中,本方法所使用的机器学习算法包括决策树模型、优化的分布式梯度增强库、逻辑回归模型和长短期记忆网络模型中的一种或多种,即机器学习算法可以为单一模型,可以为基于上述单一模型组合得到的组合模型。

[0075]

在上述步骤s4中,装置根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

[0076]

所述根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果,包括:

[0077]

将1与所述自适应调解的超参数的平方之差作为所述第一评分结果的第一权重值,将所述自适应调解的超参数的平方作为所述第二评分结果的第二权重值;

[0078]

根据所述第一权重值、所述第一评分结果、所述第二权重值和所述第二评分结果,得到所述总评分结果。可以根据如下公式得到总评分结果:

[0079]

si=(1-μ2)s

card

μ2s

model

[0080]

需要说明的是,由于预设信用评分模型在使用初期,容易存在数据量不足的问题,为了保证总评分结果的准确性,在该时期应该更依赖于基于预设信用评分卡模型得到的第一评分结果,在该时期过后,数据量较为充足,可以按照上述公式计算总评分结果。

[0081]

如图3所示,所述企业信用风险评估处理方法还包括:

[0082]

步骤r1:在基于预设信用评分模型对融合特征数据进行信用风险评估的预设初始时段内,从零开始逐渐调大所述自适应调解的超参数,并在调大到预设幅度值时不再调大所述自适应调解的超参数;预设初始时段可以根据实际情况自主设置,还可以根据上述训练集中的数据量来确定预设初始时段,如果数据量多,则预设初始时段可选择小数值;如果数据量少,则预设初始时段可选择大数值。

[0083]

预设幅度值也可以根据实际情况自主设置,确保自适应调解的超参数的上限值不超过预设幅度值,从而控制总评分结果更依赖于基于预设信用评分卡模型得到的第一评分结果。

[0084]

举例说明如下,预设初始时段可选为一周,即7天,每一天调大一次自适应调解的超参数。第一天自适应调解的超参数调整到0.02、第二天自适应调解的超参数调整到0.04,以此类推,如果预设幅度值为0.1,则当自适应调解的超参数调整到0.1时,就不再调大自适应调解的超参数。

[0085]

即,从零开始逐渐调大所述自适应调解的超参数,可以具体包括:

[0086]

从零开始按照预设增量值逐渐调大所述自适应调解的超参数,预设增量值可以根据实际情况自主设置,可选为0.02。

[0087]

步骤r2:在到达所述预设初始时段时执行所述将所述面积对应数值赋予所述自适应调解的超参数的步骤。参照上述举例,从第8天开始,将通过auc值的计算方式得到的auc值赋予自适应调解的超参数。

[0088]

所述企业信用风险评估处理方法还包括:

[0089]

生成信贷分析报告,并可视化展示所述特征数据和所述信贷分析报告,以供用户,例如信贷专员查看特征数据和信贷分析报告。

[0090]

所述企业信用风险评估处理方法还包括:

[0091]

响应用户根据所述特征数据和所述信贷分析报告得到的信贷贷款结果,并根据所述信贷贷款结果更新训练集中的所述企业相关样本数据。

[0092]

用户将企业数据及贷款结果{xi,lablei}及时添加到上述数据集中,由于贷款需要在较长的周期后才知道贷后是否能够成功收回,因此需要对xi的贷款结果lablei进行跟踪及更新。上述lablei为打上贷款结果的标签。

[0093]

每当有新的数据对{xi,lablei}进入到数据库中,则通过上述auc值的计算方式实现自适应调解的超参数的自适应更新,从而实现信用风险评价准确性的不断提高。

[0094]

本发明具有的优势如下:

[0095]

(1)对小微企业的多方信息进行了特征提取,具有更高的鲁棒性。

[0096]

(2)上述首先通过自动化特征工程以及自动化可视化分析以及报告生成,使得信贷人员可以迅速全面的了解到企业的经营情况,并且可以与之后模型输出的信用风险评分结果进行相互印证,在特殊情况下减少模型误判可能性。

[0097]

(3)上述模型在刚开始时,可通过自适应参数的调整,使得模型在数据量不足时、机器学习模型精度较低时更加依赖于基于专家经验的评分卡的结果。同时,在后续数据量不断积累后,也可以实现超越人工判断的评分准确性,因此该方法具有较大的适用范围以及成长空间,使用不同规模、不同发展阶段的金融机构进行部署。

[0098]

本发明实施例提供的企业信用风险评估处理方法,获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到,能够提高企业信用风险评估的适用性和准确性。

[0099]

进一步地,所述根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果,包括:

[0100]

将1与所述自适应调解的超参数的平方之差作为所述第一评分结果的第一权重值,将所述自适应调解的超参数的平方作为所述第二评分结果的第二权重值;可参照上述说明,不再赘述。

[0101]

根据所述第一权重值、所述第一评分结果、所述第二权重值和所述第二评分结果,得到所述总评分结果。可参照上述说明,不再赘述。

[0102]

本发明实施例提供的企业信用风险评估处理方法,进一步能够提高企业信用风险评估的适用性和准确性。

[0103]

进一步地,所述模型预测结果评估指标参数包括受试者工作特征曲线下与坐标轴围成的面积;相应的,根据所述机器学习模型的模型预测结果评估指标参数得到所述自适应调解的超参数,包括:

[0104]

将所述面积对应数值赋予所述自适应调解的超参数。可参照上述说明,不再赘述。

[0105]

本发明实施例提供的企业信用风险评估处理方法,合理确定自适应调解的超参数的数值,进一步能够提高企业信用风险评估的适用性和准确性。

[0106]

进一步地,所述企业信用风险评估处理方法还包括:

[0107]

在基于预设信用评分模型对融合特征数据进行信用风险评估的预设初始时段内,从零开始逐渐调大所述自适应调解的超参数,并在调大到预设幅度值时不再调大所述自适应调解的超参数;可参照上述说明,不再赘述。

[0108]

在到达所述预设初始时段时执行所述将所述面积对应数值赋予所述自适应调解的超参数的步骤。可参照上述说明,不再赘述。

[0109]

本发明实施例提供的企业信用风险评估处理方法,通过在不同时间阶段优化调整自适应调解的超参数,进一步能够提高企业信用风险评估的适用性和准确性。

[0110]

进一步地,所述机器学习模型至少包括决策树模型、优化的分布式梯度增强库、逻辑回归模型和长短期记忆网络模型中的一种或多种。可参照上述说明,不再赘述。

[0111]

本发明实施例提供的企业信用风险评估处理方法,能够提高第二评分结果的准确性,进一步能够提高企业信用风险评估的适用性和准确性。

[0112]

进一步地,所述企业信用风险评估处理方法还包括:

[0113]

生成信贷分析报告,并可视化展示所述特征数据和所述信贷分析报告。可参照上述说明,不再赘述。

[0114]

本发明实施例提供的企业信用风险评估处理方法,方便用户根据展示内容进行信用风险评估。

[0115]

进一步地,所述企业信用风险评估处理方法还包括:

[0116]

响应用户根据所述特征数据和所述信贷分析报告得到的信贷贷款结果,并根据所述信贷贷款结果更新训练集中的所述企业相关样本数据。可参照上述说明,不再赘述。

[0117]

本发明实施例提供的企业信用风险评估处理方法,通过更新训练集中的企业相关样本数据,进一步能够提高企业信用风险评估的适用性和准确性。

[0118]

需要说明的是,本发明实施例提供的企业信用风险评估处理方法可用于金融领域,也可用于除金融领域之外的任意技术领域,本发明实施例对企业信用风险评估处理方法的应用领域不做限定。

[0119]

图4是本发明一实施例提供的企业信用风险评估处理装置的结构示意图,如图4所示,本发明实施例提供的企业信用风险评估处理装置,包括获取单元401、处理单元402、评估单元403和计算单元404,其中:

[0120]

获取单元401用于获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;处理单元402用于对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;评估单元403用于基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;计算单元404用于根据所述第一评分结果、所述第二评分结果和自适应调解的超参数

计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

[0121]

具体的,装置中的获取单元401用于获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;处理单元402用于对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;评估单元403用于基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;计算单元404用于根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

[0122]

本发明实施例提供的企业信用风险评估处理装置,获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;根据所述第一评分结果、所述第二评分结果和自适应调解的超参数得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到,能够提高企业信用风险评估的适用性和准确性。

[0123]

进一步地,所述计算单元404具体用于:

[0124]

将1与所述自适应调解的超参数的平方之差作为所述第一评分结果的第一权重值,将所述自适应调解的超参数的平方作为所述第二评分结果的第二权重值。

[0125]

根据所述第一权重值、所述第一评分结果、所述第二权重值和所述第二评分结果,得到所述总评分结果。

[0126]

本发明实施例提供的企业信用风险评估处理装置,进一步能够提高企业信用风险评估的适用性和准确性。

[0127]

进一步地,所述模型预测结果评估指标参数包括受试者工作特征曲线下与坐标轴围成的面积;相应的,所述企业信用风险评估处理装置还用于:

[0128]

将所述面积对应数值赋予所述自适应调解的超参数。

[0129]

本发明实施例提供的企业信用风险评估处理装置,合理确定自适应调解的超参数的数值,进一步能够提高企业信用风险评估的适用性和准确性。

[0130]

进一步地,所述企业信用风险评估处理装置还用于:

[0131]

在基于预设信用评分模型对融合特征数据进行信用风险评估的预设初始时段内,从零开始逐渐调大所述自适应调解的超参数,并在调大到预设幅度值时不再调大所述自适应调解的超参数。

[0132]

在到达所述预设初始时段时执行所述将所述面积对应数值赋予所述自适应调解

的超参数的步骤。

[0133]

本发明实施例提供的企业信用风险评估处理装置,通过在不同时间阶段优化调整自适应调解的超参数,进一步能够提高企业信用风险评估的适用性和准确性。

[0134]

进一步地,所述机器学习模型至少包括决策树模型、优化的分布式梯度增强库、逻辑回归模型和长短期记忆网络模型中的一种或多种。

[0135]

本发明实施例提供的企业信用风险评估处理装置,能够提高第二评分结果的准确性,进一步能够提高企业信用风险评估的适用性和准确性。

[0136]

进一步地,所述企业信用风险评估处理装置还用于:

[0137]

生成信贷分析报告,并可视化展示所述特征数据和所述信贷分析报告。

[0138]

本发明实施例提供的企业信用风险评估处理装置,方便用户根据展示内容进行信用风险评估。

[0139]

进一步地,所述企业信用风险评估处理装置还用于:

[0140]

响应用户根据所述特征数据和所述信贷分析报告得到的信贷贷款结果,并根据所述信贷贷款结果更新训练集中的所述企业相关样本数据。

[0141]

本发明实施例提供的企业信用风险评估处理装置,通过更新训练集中的企业相关样本数据,进一步能够提高企业信用风险评估的适用性和准确性。

[0142]

本发明实施例提供企业信用风险评估处理装置的实施例具体可以用于执行上述各方法实施例的处理流程,其功能在此不再赘述,可以参照上述方法实施例的详细描述。

[0143]

图5为本发明实施例提供的电子设备实体结构示意图,如图5所示,所述电子设备包括:处理器(processor)501、存储器(memory)502和总线503;

[0144]

其中,所述处理器501、存储器502通过总线503完成相互间的通信;

[0145]

所述处理器501用于调用所述存储器502中的程序指令,以执行上述各方法实施例所提供的方法,例如包括:

[0146]

获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

[0147]

对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;

[0148]

基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

[0149]

其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

[0150]

根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

[0151]

本实施例公开一种计算机程序产品,所述计算机程序产品包括存储在非暂态计算机可读存储介质上的计算机程序,所述计算机程序包括程序指令,当所述程序指令被计算机执行时,计算机能够执行上述各方法实施例所提供的方法,例如包括:

[0152]

获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

[0153]

对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响

的特征数据;

[0154]

基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

[0155]

其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

[0156]

根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

[0157]

本实施例提供一种计算机可读存储介质,所述计算机可读存储介质存储计算机程序,所述计算机程序使所述计算机执行上述各方法实施例所提供的方法,例如包括:

[0158]

获取企业相关数据,对所述企业相关数据进行预处理,得到初始特征数据;

[0159]

对所述初始特征数据进行特征工程处理,得到对企业信用风险评估具有显性影响的特征数据;

[0160]

基于预设信用评分卡模型对所述特征数据进行信用风险评估,得到第一评分结果,以及基于预设信用评分模型对融合特征数据进行信用风险评估,得到第二评分结果;

[0161]

其中,所述融合特征数据是将所述初始特征数据和所述特征数据相融合得到;所述预设信用评分卡模型根据所述特征参数和与所述特征数据分别对应的权重参数得到;所述预设信用评分模型根据企业相关样本数据训练机器学习模型得到;

[0162]

根据所述第一评分结果、所述第二评分结果和自适应调解的超参数计算得到总评分结果;所述自适应调解的超参数根据所述机器学习模型的模型预测结果评估指标参数得到。

[0163]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

[0164]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0165]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0166]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或

其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0167]

在本说明书的描述中,参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构、材料或者特点包含于本发明的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构、材料或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。

[0168]

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。