1.本发明涉及区块链技术领域,尤其涉及一种基于区块链的多账户支付方法及装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.在客户进行支付时,经常发生账户余额不够,需要从其他地方进行转账,现有一般都是客户手动进行转账,这样会导致客户体验差。

技术实现要素:

4.本发明实施例提供一种基于区块链的多账户支付方法,用以解决人工手动进行多账户转账会导致客户体验差的技术问题,该方法包括:

5.获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系数;

6.基于所述直接转账风险系数建立该客户对应的账户转账图;

7.基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户;

8.在该客户使用一个账号交易且该账号的金额小于交易金额时,从客户的多个账号中选择出余额满足预设条件的多个转出账户;

9.依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户;

10.按照该账号和本次交易的转出账户的最佳转账路径,由本次交易的转出账户向该账号中进行转账,由该账号完成本次交易。

11.本发明实施例还提供一种基于区块链的多账户支付装置,用以解决人工手动进行多账户转账会导致客户体验差的技术问题,该装置包括:

12.风险系数确定模块,用于获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系数;

13.账户转账图建立模块,用于基于所述直接转账风险系数建立该客户对应的账户转账图;

14.最佳转账路径确定模块,用于基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户;

15.转出账户选择模块,用于在该客户使用一个账号交易且该账号的金额小于交易金额时,从客户的多个账号中选择出余额满足预设条件的多个转出账户;

16.交易转出账户确定模块,用于依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户;

17.转账交易模块,用于按照该账号和本次交易的转出账户的最佳转账路径,由本次交易的转出账户向该账号中进行转账,由该账号完成本次交易。

18.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链的多账户支付方法。

19.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的多账户支付方法。

20.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的多账户支付方法。

21.本发明实施例中,与现有技术中人工手动进行多账户转账的技术方案相比,通过获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系数;基于所述直接转账风险系数建立该客户对应的账户转账图;基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户;在该客户使用一个账号交易且该账号的金额小于交易金额时,从客户的多个账号中选择出余额满足预设条件的多个转出账户;依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户;按照该账号和本次交易的转出账户的最佳转账路径,由本次交易的转出账户向该账号中进行转账,由该账号完成本次交易,本发明可以通过基于账户之间的风险信息、最佳转账路径以及各个账户的余额信息,自动化的完成转账交易,将风险控制到最低,避免了单个账户余额不足导致的客户体验差的问题。

附图说明

22.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

23.图1为本发明实施例中基于区块链的多账户支付方法流程图一;

24.图2为本发明实施例中基于区块链的多账户支付方法流程图二;

25.图3为本发明实施例中基于区块链的多账户支付方法流程图三;

26.图4为本发明实施例中基于区块链的多账户支付方法流程图四;

27.图5为本发明实施例中基于区块链的多账户支付方法流程图五;

28.图6为本发明实施例中基于区块链的多账户支付装置结构框图。

具体实施方式

29.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

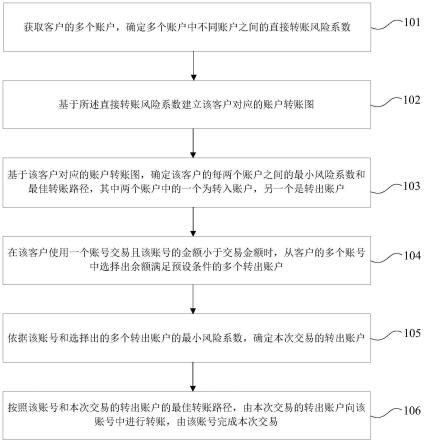

30.基于现有技术中存在的问题,本发明提出一种基于区块链的多账户支付方法,如图1所示,该方法包括:

31.步骤101:获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系

数;

32.步骤102:基于所述直接转账风险系数建立该客户对应的账户转账图;

33.步骤103:基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户;

34.步骤104:在该客户使用一个账号交易且该账号的金额小于交易金额时,从客户的多个账号中选择出余额满足预设条件的多个转出账户;

35.步骤105:依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户;

36.步骤106:按照该账号和本次交易的转出账户的最佳转账路径,由本次交易的转出账户向该账号中进行转账,由该账号完成本次交易。

37.具体的,步骤106可以是:银行将本次交易的转出账户推荐给客户,客户确定后,银行按照最佳转账路径执行转账,然后由该账号完成本次交易。

38.所述预设条件可以为余额大于支付金额,或,余额大于支付金额减去支付账户金额的差。

39.在本发明实施例中,还包括:

40.将转入账户与转出账户对、对应的最佳转账路径、以及对应的最小风险系数存储到区块链中。

41.在本发明实施例中,步骤101获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系数,包括:

42.对于该客户的每两个账户,从该两个账号对应的银行系统之间的转账数据中选取出该客户和该客户的多个相似客户的转账数据;

43.按照一定顺序(比如时间先后顺序)将选取出的该客户的多个相似客户的转账数据划分为多个转账数据子集,使得每个转账数据子集的转账数量大于设定值;

44.将各个转账数据子集中风险转账交易的占比确定为该两个账号对应的直接转账风险系数样本;

45.基于该两个账号对应的所有的直接转账风险系数样本,确定方差σ,以及该样本的个数n;

46.设定误差阈值r;

47.比较误差阈值和的大小关系,如果则循环执行如下步骤,直到获得的该两个账号对应的直接转账风险系数样本的个数大于

48.从该两个账号对应的银行系统之间的转账数据中选取出该客户的多个新的相似客户的转账数据;按照顺序将新的相似客户的转账数据划分为多个新的转账数据子集,使得每个新的转账数据子集的转账数量大于设定值;

49.将各个新的转账数据子集中风险转账交易的占比确定为该两个账号对应的直接转账风险系数样本;

50.当获得的该两个账号对应的直接转账风险系数样本的个数大于时,将该两个

账户之间的直接转账风险系数确定为获得的该两个账号对应的直接转账风险系数样本的均值。

51.在本发明实施例中,步骤102基于所述直接转账风险系数建立该客户对应的账户转账图,包括:

52.所述账户转账图中的每个节点为客户的一个账户,两个账户之间有边当且仅当该两个账户对应的两个银行系统之间有历史转账数据,边的风险系数为该边对应的两个账户之间的直接转账风险系数。

53.具体的,对于每条边,当存在账户,使得该账户和该边的第一账户之间存在边,以及该节点和该边的第二账户之间存在边,且满足条件:p<q r-q

×

r,则将该边从所述账户转账图中删除,其中,p是该边的风险系数,q是该账户和该边的第一账户对应的边的风险系数,r是该节点和该边的第二账户对应的边的风险系数。

54.上述的账户转账图可以是有向图,也可以是无向图。

55.在本发明实施例中,如图2所示,步骤103基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户,包括:

56.步骤201:对于该客户对应的账户转账图的每条边,设置该边对应的非风险距离为:lg(1-r),其中r是该边对应的风险系数;

57.步骤202:依据非风险距离,确定该客户的每两个账户在账户转账图中的最短路径以及该最短路径对应的最短距离;

58.步骤203:将该两个账户在账户转账图中的最短路径确定为该两个账户之间的最佳转账路径;

59.步骤204:将该最短路径对应的最短距离确定为该两个账户之间的最小非风险距离;

60.步骤205:确定该两个账户之间的最小风险系数为:1-10s,其中s是该两个账户之间的最小非风险距离。

61.在本发明实施例中,如图3所示,步骤105依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户,包括:

62.步骤301:从选择出的多个转出账户中,选择出和该账号的最小风险系数最小的转出账户,将该选择出的转出账户确定为本次交易的转出账户。

63.在本发明实施例中,如图4所示,步骤301依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户,包括:

64.步骤401:依据该账号和选择出的多个转出账户的最小风险系数,确定选择出的每个转出账户的被选概率;

65.步骤402:选择一概率密度函数,确定选择出的每个转出账户对应的区间,其中,该区间是该概率密度函数的定义域的子集,不同的转出账户的对应的区间没有交集,且选择出的每个转出账户的被选概率等于该概率密度函数在该转出账户对应的区间的积分;

66.步骤403:基于选择的概率密度函数,生成一个随机数;

67.步骤404:从该多个区间中,确定生成的该随机数属于的区间,将本次交易的转出账户确定为该随机数属于的区间对应的转出账户。

68.具体的,选择出的多个转出账户中第i个转出账户的被选概率为:其中,rj是该账号和选择出的第j个转出账户的最小风险系数,n是选择出的多个转出账户的数量。

69.在本发明实施例中,如图5所示,步骤402选择一概率密度函数,确定选择出的每个转出账户对应的区间,其中,该区间是该概率密度函数的定义域的子集,不同的转出账户的对应的区间没有交集,且选择出的每个转出账户的被选概率等于该概率密度函数在该转出账户对应的区间的积分,包括:

70.步骤501:将选择出的多个转出账户进行排序;

71.步骤502:依次对于排序后的每个转出账户,将该转出账户的被选概率、和排序在该转出账户之前的所有转出账户的被选概率进行求和,将该和确定为该转出账户的累计被选概率;

72.步骤503:依次对于排序后的每个转出账户,确定该转出账户对应的上界值,使得选择的概率密度函数从该概率密度函数的定义域的最小值到该转出账户对应的上界值的积分等于该转出账户的累计被选概率;

73.步骤504:依次对于排序后的每个转出账户,依据该转出账户对应的上界值和在排序中在该转出账户之前且紧挨该转出账户的转出账户对应的上界值,确定该转出账户对应的区间,其中,该区间是一个左闭右开的区间,该区间的右端点是该转出账户对应的上界值,该区间的左端点是在排序中在该转出账户之前且紧挨该转出账户的转出账户对应的上界值。

74.在本发明实施例中,所述方法还包括:基于账户转账图,确定该账号和本次交易的转出账户之间的转账阈值,基于该转账阈值控制本次交易的转出账户向该账号的转账交易;

75.其中,基于账户转账图,确定该账号和本次交易的转出账户之间的转账阈值,包括:

76.将账户转账图的每条边的容量设置为该边的两个账户的历史转账金额的最大值,以及将每条边的流量初始化为0;

77.循环执行如下步骤,直到找不到从本次交易的转出账户到该账号的路径,使得该路径存在边满足该边的流量等于该边的容量:

78.选取出从本次交易的转出账户到该账号的路径,满足该路径的每条边的流量小于对应的容量;

79.对于该路径的每条边,确定该边的容量和该边的流量的差,将该路径的所有边对应的所有差的最小值确定为流量容许值;

80.为该路径的每条边的流量增加该流量容许值;

81.当直到找不到从本次交易的转出账户到该账号的路径,使得该路径存在边满足该边的流量等于该边的容量时,将该账号和本次交易的转出账户之间的转账阈值确定为本次交易的转出账户对应的所有边的流量的和。

82.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关

规定。

83.本发明实施例中还提供了一种基于区块链的多账户支付装置,如下面的实施例所述。由于该装置解决问题的原理与基于区块链的多账户支付方法相似,因此该装置的实施可以参见基于区块链的多账户支付方法的实施,重复之处不再赘述。

84.图6为本发明实施例中基于区块链的多账户支付装置结构框图,如图6所示,该基于区块链的多账户支付装置包括:

85.风险系数确定模块02,用于获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系数;

86.账户转账图建立模块04,用于基于所述直接转账风险系数建立该客户对应的账户转账图;

87.最佳转账路径确定模块06,用于基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户;

88.转出账户选择模块08,用于在该客户使用一个账号交易且该账号的金额小于交易金额时,从客户的多个账号中选择出余额满足预设条件的多个转出账户;

89.交易转出账户确定模块10,用于依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户;

90.转账交易模块12,用于按照该账号和本次交易的转出账户的最佳转账路径,由本次交易的转出账户向该账号中进行转账,由该账号完成本次交易。

91.在本发明实施例中,该装置还包括:

92.存储模块,用于将转入账户与转出账户对、对应的最佳转账路径、以及对应的最小风险系数存储到区块链中。

93.在本发明实施例中,账户转账图建立模块04具体用于:

94.所述账户转账图中的每个节点为客户的一个账户,两个账户之间有边当且仅当该两个账户对应的两个银行系统之间有历史转账数据,边的风险系数为该边对应的两个账户之间的直接转账风险系数。

95.在本发明实施例中,最佳转账路径确定模块06具体用于:

96.对于该客户对应的账户转账图的每条边,设置该边对应的非风险距离为:lg(1-r),其中r是该边对应的风险系数;

97.依据非风险距离,确定该客户的每两个账户在账户转账图中的最短路径以及该最短路径对应的最短距离;

98.将该两个账户在账户转账图中的最短路径确定为该两个账户之间的最佳转账路径;

99.将该最短路径对应的最短距离确定为该两个账户之间的最小非风险距离;

100.确定该两个账户之间的最小风险系数为:1-10s,其中s是该两个账户之间的最小非风险距离。

101.在本发明实施例中,交易转出账户确定模块10具体用于:

102.从选择出的多个转出账户中,选择出和该账号的最小风险系数最小的转出账户,将该选择出的转出账户确定为本次交易的转出账户。

103.在本发明实施例中,交易转出账户确定模块10具体用于:

104.依据该账号和选择出的多个转出账户的最小风险系数,确定选择出的每个转出账户的被选概率;

105.选择一概率密度函数,确定选择出的每个转出账户对应的区间,其中,该区间是该概率密度函数的定义域的子集,不同的转出账户的对应的区间没有交集,且选择出的每个转出账户的被选概率等于该概率密度函数在该转出账户对应的区间的积分;

106.基于选择的概率密度函数,生成一个随机数;

107.从该多个区间中,确定生成的该随机数属于的区间,将本次交易的转出账户确定为该随机数属于的区间对应的转出账户。

108.在本发明实施例中,交易转出账户确定模块10具体用于:

109.将选择出的多个转出账户进行排序;

110.依次对于排序后的每个转出账户,将该转出账户的被选概率、和排序在该转出账户之前的所有转出账户的被选概率进行求和,将该和确定为该转出账户的累计被选概率;

111.依次对于排序后的每个转出账户,确定该转出账户对应的上界值,使得选择的概率密度函数从该概率密度函数的定义域的最小值到该转出账户对应的上界值的积分等于该转出账户的累计被选概率;

112.依次对于排序后的每个转出账户,依据该转出账户对应的上界值和在排序中在该转出账户之前且紧挨该转出账户的转出账户对应的上界值,确定该转出账户对应的区间,其中,该区间是一个左闭右开的区间,该区间的右端点是该转出账户对应的上界值,该区间的左端点是在排序中在该转出账户之前且紧挨该转出账户的转出账户对应的上界值。

113.在本发明实施例中,所述预设条件为余额大于支付金额,或,余额大于支付金额减去支付账户金额的差。

114.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链的多账户支付方法。

115.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的多账户支付方法。

116.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的多账户支付方法。

117.本发明实施例中,与现有技术中人工手动进行多账户转账的技术方案相比,通过获取客户的多个账户,确定多个账户中不同账户之间的直接转账风险系数;基于所述直接转账风险系数建立该客户对应的账户转账图;基于该客户对应的账户转账图,确定该客户的每两个账户之间的最小风险系数和最佳转账路径,其中两个账户中的一个为转入账户,另一个是转出账户;在该客户使用一个账号交易且该账号的金额小于交易金额时,从客户的多个账号中选择出余额满足预设条件的多个转出账户;依据该账号和选择出的多个转出账户的最小风险系数,确定本次交易的转出账户;按照该账号和本次交易的转出账户的最佳转账路径,由本次交易的转出账户向该账号中进行转账,由该账号完成本次交易,本发明可以通过基于账户之间的风险信息、最佳转账路径以及各个账户的余额信息,自动化的完成转账交易,将风险控制到最低,避免了单个账户余额不足导致的客户体验差的问题。

118.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

119.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

120.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

121.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

122.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。