用于确定欺诈的系统、方法和计算机程序产品

1.相关申请的交叉引用

2.本技术要求2020年11月17日提交的第63/114,604号美国临时专利申请的优先权,所述美国临时专利申请的公开内容以全文引用的方式并入本文中。

技术领域

3.本公开大体上涉及确定欺诈,并且在一些非限制性实施例或方面中,涉及用于确定欺诈的系统、方法和计算机程序产品。

背景技术:

4.电子商务企业的支付网关技术的快速发展使消费者能够更快速、更轻松地进行在线购物。根据互联网零售商的数据,2017年美国的在线零售额(4534.6亿美元)比2016年(3909.9亿美元)增长了16%。然而,在线支付的易用性也吸引了诈骗者利用支付生态系统中的漏洞。实际上,2017年在线欺诈攻击增加了30%(与2016年相比),几乎是零售电子商务销售额增长率的两倍。因此,开发复杂的欺诈检测模型来检测和/或预防在线欺诈变得越来越重要。

技术实现要素:

5.根据一些非限制性实施例或方面,一种确定欺诈的方法,包括:从商家系统并且使用至少一个处理器接收与商家与用户之间的第一支付交易相关联的交易请求;使用至少一个处理器基于所述交易请求和在所述交易请求之前接收到的第一组交易数据生成第一风险评分;基于所述第一风险评分不满足第一阈值,使用至少一个处理器处理交易请求批准;使用至少一个处理器并且从所述商家系统或单独的商家系统接收与所述第一支付交易相关联的风险评分请求,其中在所述交易请求已被批准之后接收所述风险评分请求;使用至少一个处理器基于在确定所述第一风险评分之后接收到的第二组交易数据生成第二风险评分;以及响应于确定所述第二风险评分满足第二阈值,使用至少一个处理器将所述第一支付交易自动分类为潜在欺诈性的。

6.在一些非限制性实施例或方面中,所述第二风险评分是可基于将所述第一组交易数据和所述第二组交易数据输入到机器学习模型中而生成的。所述机器学习模型可以包括双向递归神经网络。所述双向递归神经网络可以包括长短期记忆或门控递归单位单元。所述第一组交易数据可以包括与在发起所述第一支付交易之前处理的所述用户的交易相关联的交易数据。所述第二组交易数据可以包括与在发起所述第一支付交易之后处理的所述用户的交易相关联的交易数据。在商家履行所述第一支付交易之前可以接收所述风险评分请求。所述方法可包括:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使所述第一支付交易被取消。所述方法可包括:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使与所述第一支付交易相关联的产品或服务的履行被延迟和/或撤销。所述方法可包括:响应于将所述第一支付交易分类为潜在欺诈性的,将验证请求自动传送到与所述用户

相关联的装置以使所述用户指示所述第一支付交易是否为欺诈性的。

7.根据一些非限制性实施例或方面,一种用于确定欺诈的系统,包括至少一个处理器,所述至少一个处理器被编程或配置成:从商家系统接收与商家与用户之间的第一支付交易相关联的交易请求;基于所述交易请求和在所述交易请求之前接收到的第一组交易数据生成第一风险评分;基于所述第一风险评分不满足第一阈值而处理交易请求批准;从所述商家系统或单独的商家系统接收与所述第一支付交易相关联的风险评分请求,其中在所述交易请求已被批准之后接收所述风险评分请求;基于在确定所述第一风险评分之后接收到的第二组交易数据生成第二风险评分;并且响应于确定所述第二风险评分满足第二阈值而自动地将所述第一支付交易分类为潜在欺诈性的。

8.在一些非限制性实施例或方面中,所述第二风险评分是可基于将所述第一组交易数据和所述第二组交易数据输入到机器学习模型中而生成的。所述机器学习模型可以包括双向递归神经网络。所述双向递归神经网络可以包括长短期记忆或门控递归单位单元。所述第一组交易数据可以包括与在发起所述第一支付交易之前处理的所述用户的交易相关联的交易数据。所述第二组交易数据可以包括与在发起所述第一支付交易之后处理的所述用户的交易相关联的交易数据。在商家履行所述第一支付交易之前可以接收所述风险评分请求。所述至少一个处理器可被编程或配置成:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使所述第一支付交易被取消。所述至少一个处理器可被编程或配置成:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使与所述第一支付交易相关联的产品或服务的履行被延迟和/或撤销。所述至少一个处理器可被编程或配置成:响应于将所述第一支付交易分类为潜在欺诈性的,将验证请求自动传送到与所述用户相关联的装置以使所述用户指示所述第一支付交易是否为欺诈性的。

9.根据一些非限制性实施例或方面,一种用于确定欺诈的计算机程序产品,包括至少一个非瞬态计算机可读介质,所述至少一个非瞬态计算机可读介质包括程序指令,所述程序指令在由至少一个处理器执行时使所述至少一个处理器:从商家系统接收与商家与用户之间的第一支付交易相关联的交易请求;基于所述交易请求和在所述交易请求之前接收到的第一组交易数据生成第一风险评分;基于所述第一风险评分不满足第一阈值而处理交易请求批准;从所述商家系统或单独的商家系统接收与所述第一支付交易相关联的风险评分请求,其中在所述交易请求已被批准之后接收所述风险评分请求;基于在确定所述第一风险评分之后接收到的第二组交易数据生成第二风险评分;并且响应于确定所述第二风险评分满足第二阈值而自动地将所述第一支付交易分类为潜在欺诈性的。

10.在一些非限制性实施例或方面中,所述第二风险评分是可基于将所述第一组交易数据和所述第二组交易数据输入到机器学习模型中而生成的。所述机器学习模型可以包括双向递归神经网络。所述双向递归神经网络可以包括长短期记忆或门控递归单位单元。所述第一组交易数据可以包括与在发起所述第一支付交易之前处理的所述用户的交易相关联的交易数据。所述第二组交易数据可以包括与在发起所述第一支付交易之后处理的所述用户的交易相关联的交易数据。在商家履行所述第一支付交易之前可以接收所述风险评分请求。所述程序指令在由至少一个处理器执行时可以使所述至少一个处理器:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使所述第一支付交易被取消。所述程序指令在由至少一个处理器执行时可以使所述至少一个处理器:响应于将所述第一支付交易分类

为潜在欺诈性的,自动地使与所述第一支付交易相关联的产品或服务的履行被延迟和/或撤销。所述程序指令在由至少一个处理器执行时可以使所述至少一个处理器:响应于将所述第一支付交易分类为潜在欺诈性的,将验证请求自动传送到与所述用户相关联的装置以使所述用户指示所述第一支付交易是否为欺诈性的。

11.在以下带编号条款中阐述其它非限制性实施例或方面:

12.条款1:一种确定欺诈的方法,包括:从商家系统并且使用至少一个处理器接收与商家与用户之间的第一支付交易相关联的交易请求;使用至少一个处理器基于所述交易请求和在所述交易请求之前接收到的第一组交易数据生成第一风险评分;基于所述第一风险评分不满足第一阈值,使用至少一个处理器处理交易请求批准;使用至少一个处理器并且从所述商家系统或单独的商家系统接收与所述第一支付交易相关联的风险评分请求,其中在所述交易请求已被批准之后接收所述风险评分请求;使用至少一个处理器基于在确定所述第一风险评分之后接收到的第二组交易数据生成第二风险评分;以及响应于确定所述第二风险评分满足第二阈值,使用至少一个处理器将所述第一支付交易自动分类为潜在欺诈性的。

13.条款2:根据条款1所述的方法,其中所述第二风险评分是基于将所述第一组交易数据和所述第二组交易数据输入到机器学习模型中而生成的。

14.条款3:根据条款1或2所述的方法,其中所述机器学习模型包括双向递归神经网络。

15.条款4:根据条款1至3中任一项所述的方法,其中所述双向递归神经网络包括长短期记忆或门控递归单位单元。

16.条款5:根据条款1至4中任一项所述的方法,其中所述第一组交易数据包括与在发起所述第一支付交易之前处理的所述用户的交易相关联的交易数据。

17.条款6:根据条款1至5中任一项所述的方法,其中所述第二组交易数据包括与在发起所述第一支付交易之后处理的所述用户的交易相关联的交易数据。

18.条款7:根据条款1至6中任一项所述的方法,其中在商家履行所述第一支付交易之前接收所述风险评分请求。

19.条款8:根据条款1至7中任一项所述的方法,还包括:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使所述第一支付交易被取消。

20.条款9:根据条款1至8中任一项所述的方法,还包括:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使与所述第一支付交易相关联的产品或服务的履行被延迟和/或撤销。

21.条款10:根据条款1至9中任一项所述的方法,还包括:响应于将所述第一支付交易分类为潜在欺诈性的,将验证请求自动传送到与所述用户相关联的装置以使所述用户指示所述第一支付交易是否为欺诈性的。

22.条款11:一种用于确定欺诈的系统,包括至少一个处理器,所述至少一个处理器被编程或配置成:从商家系统接收与商家与用户之间的第一支付交易相关联的交易请求;基于所述交易请求和在所述交易请求之前接收到的第一组交易数据生成第一风险评分;基于所述第一风险评分不满足第一阈值而处理交易请求批准;从所述商家系统或单独的商家系统接收与所述第一支付交易相关联的风险评分请求,其中在所述交易请求已被批准之后接

收所述风险评分请求;基于在确定所述第一风险评分之后接收到的第二组交易数据生成第二风险评分;并且响应于确定所述第二风险评分满足第二阈值而自动地将所述第一支付交易分类为潜在欺诈性的。

23.条款12:根据条款11所述的系统,其中所述第二风险评分是基于将所述第一组交易数据和所述第二组交易数据输入到机器学习模型中而生成的。

24.条款13:根据条款11或12所述的系统,其中所述机器学习模型包括双向递归神经网络。

25.条款14:根据条款11至13中任一项所述的系统,其中所述双向递归神经网络包括长短期记忆或门控递归单位单元。

26.条款15:根据条款11至14中任一项所述的系统,其中所述第一组交易数据包括与在发起所述第一支付交易之前处理的所述用户的交易相关联的交易数据。

27.条款16:根据条款11至15中任一项所述的系统,其中所述第二组交易数据包括与在发起所述第一支付交易之后处理的所述用户的交易相关联的交易数据。

28.条款17:根据条款11至16中任一项所述的系统,其中在商家履行所述第一支付交易之前接收所述风险评分请求。

29.条款18:根据条款11至17中任一项所述的系统,其中所述至少一个处理器被编程或配置成:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使所述第一支付交易被取消。

30.条款19:根据条款11至18中任一项所述的系统,其中所述至少一个处理器被编程或配置成:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使与所述第一支付交易相关联的产品或服务的履行被延迟和/或撤销。

31.条款20:根据条款11至19中任一项所述的系统,其中所述至少一个处理器被编程或配置成:响应于将所述第一支付交易分类为潜在欺诈性的,将验证请求自动传送到与所述用户相关联的装置以使所述用户指示所述第一支付交易是否为欺诈性的。

32.条款21:一种用于确定欺诈的计算机程序产品,包括至少一个非瞬态计算机可读介质,所述至少一个非瞬态计算机可读介质包括程序指令,所述程序指令在由至少一个处理器执行时使所述至少一个处理器:从商家系统接收与商家与用户之间的第一支付交易相关联的交易请求;基于所述交易请求和在所述交易请求之前接收到的第一组交易数据生成第一风险评分;基于所述第一风险评分不满足第一阈值而处理交易请求批准;从所述商家系统或单独的商家系统接收与所述第一支付交易相关联的风险评分请求,其中在所述交易请求已被批准之后接收所述风险评分请求;基于在确定所述第一风险评分之后接收到的第二组交易数据生成第二风险评分;并且响应于确定所述第二风险评分满足第二阈值而自动地将所述第一支付交易分类为潜在欺诈性的。

33.条款22:根据条款21所述的计算机程序产品,其中所述第二风险评分是基于将所述第一组交易数据和所述第二组交易数据输入到机器学习模型中而生成的。

34.条款23:根据条款21或22所述的计算机程序产品,其中所述机器学习模型包括双向递归神经网络。

35.条款24:根据条款21至23中任一项所述的计算机程序产品,其中所述双向递归神经网络包括长短期记忆或门控递归单位单元。

36.条款25:根据条款21至24中任一项所述的计算机程序产品,其中所述第一组交易数据包括与在发起所述第一支付交易之前处理的所述用户的交易相关联的交易数据。

37.条款26:根据条款21至25中任一项所述的计算机程序产品,其中所述第二组交易数据包括与在发起所述第一支付交易之后处理的所述用户的交易相关联的交易数据。

38.条款27:根据条款21至26中任一项所述的计算机程序产品,其中在商家履行所述第一支付交易之前接收所述风险评分请求。

39.条款28:根据条款21至27中任一项所述的计算机程序产品,其中所述程序指令在由至少一个处理器执行时使所述至少一个处理器:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使所述第一支付交易被取消。

40.条款29:根据条款21至28中任一项所述的计算机程序产品,其中所述程序指令在由至少一个处理器执行时使所述至少一个处理器:响应于将所述第一支付交易分类为潜在欺诈性的,自动地使与所述第一支付交易相关联的产品或服务的履行被延迟和/或撤销。

41.条款30:根据条款21至29中任一项所述的计算机程序产品,其中所述程序指令在由至少一个处理器执行时使所述至少一个处理器:响应于将所述第一支付交易分类为潜在欺诈性的,将验证请求自动传送到与所述用户相关联的装置以使所述用户指示所述第一支付交易是否为欺诈性的。

附图说明

42.下文参考附图中说明的示例性实施例更详细地解释本公开的额外优点和细节,在附图中:

43.图1示出根据一些非限制性实施例或方面的用于确定欺诈的系统的示意图;

44.图2-7示出根据一些非限制性实施例或方面的用于确定在不同时间步长处的欺诈的方法和系统的示意图;

45.图8示出包括根据一些非限制性实施例或方面的包括用于模拟运行的性能数据的表;

46.图9示出根据一些非限制性实施例或方面的包括用于模拟运行的性能数据的曲线图;

47.图10示出根据一些非限制性实施例或方面的用于确定欺诈的方法和系统的过程流程图;

48.图11示出根据一些非限制性实施例或方面的用于确定欺诈的方法的步骤图;并且

49.图12示出根据一些非限制性实施例或方面的图1-11的一个或多个装置和/或一个或多个系统的组件的图。

具体实施方式

50.下文出于描述的目的,术语“端”、“上”、“下”、“右”、“左”、“竖直”、“水平”、“顶部”、“底部”、“横向”、“纵向”以及其衍生词应涉及本公开如其在附图中的定向。然而,应理解,除了明确指定相反情况之外,本公开可以采用各种替代变化和步骤序列。还应理解,附图中示出的以及在以下说明书中描述的特定装置和过程仅仅是本公开的示例性实施例。因此,除非另有指示,否则与本文公开的实施例或实施例的方面相关联的特定维度和其它物理特性

不应被视为限制。

51.本文所使用的方面、组件、元件、结构、动作、步骤、功能、指令等都不应当被理解为关键的或必要的,除非明确地如此描述。另外,如本文所使用,冠词“一”希望包括一个或多个项目,且可与“一个或多个”和“至少一个”互换使用。此外,如本文所使用,术语“集合”希望包括一个或多个项目(例如,相关项目、不相关项目、相关项目与不相关项目的组合等),并且可与“一个或多个”或“至少一个”互换使用。在希望仅有一个项目的情况下,使用术语“一个”或类似语言。且,如本文中所使用,术语“具有”等希望是开放式术语。另外,除非另外明确陈述,否则短语“基于”希望意味着“至少部分地基于”。

52.如本文所使用,术语“账户数据”是指关于一个或多个用户的一个或多个账户的任何数据。账户数据可以包括例如一个或多个账户标识符、用户标识符、交易历史、余额、信用额度、发行方机构标识符等。

53.如本文所使用,术语“账户标识符”可以指与账户相关联的一种或多种类型的标识符(例如,与账户相关联的主账号(pan)、与账户相关联的卡号、与账户相关联的支付卡号、与账户相关联的令牌等)。在一些非限制性实施例中,发行方可以向用户提供账户标识符(例如,pan、令牌等),所述账户标识符唯一地标识与所述用户相关联的一个或多个账户。账户标识符可以体现在支付装置(例如,用于进行支付交易的物理工具,例如支付卡、信用卡、借记卡、礼品卡等)上,和/或可以是向用户传送的电子信息,用户可以将其用于电子支付交易。在一些非限制性实施例中,账户标识符可以是原始账户标识符,其中在创建与账户标识符相关联的账户时将原始账户标识符提供给用户。在一些非限制性实施例中,账户标识符可以是补充账户标识符,其可以包括在原始账户标识符提供给用户之后被提供给用户的账户标识符。例如,如果原始账户标识符被遗忘、被盗等,可将补充账户标识符提供给用户。在一些非限制性实施例中,账户标识符可直接或间接与发行方机构相关联,使得账户标识符可以是映射到pan或其它类型的账户标识符的令牌。账户标识符可以是文数字、字符和/或符号的任何组合等。

54.如本文所使用,术语“收单方”可以指由交易服务提供商许可且由交易服务提供商批准以发起涉及与交易服务提供商相关联的支付装置的交易(例如,支付交易)的实体。如本文所使用,术语“收单方系统”也可以指由收单方或代表收单方操作的一个或多个计算机系统、计算机装置等。收单方可发起的交易可包括支付交易(例如,购买、原始信用交易(octs)、账户资金交易(afts)等)。在一些非限制性实施例中,收单方可以由交易服务提供商授权以与商家或服务提供商签约,发起涉及与交易服务提供商相关联的支付装置的交易。收单方可以与支付服务商签合约,以使支付服务商能够向商家提供赞助。收单方可以根据交易服务提供商规章监视支付服务商的合规性。收单方可以对支付服务商进行尽职调查,并确保在与受赞助的商家签约之前发生适当的尽职调查。收单方可能对收单方操作或赞助的所有交易服务提供商计划负责任。收单方可以负责收单方支付服务商、由收单方支付服务商赞助的商家等的行为。在一些非限制性实施例中,收单方可以是金融机构,例如银行。

55.如本文中所使用,术语“有卡交易”可以指使用支付装置发起的支付交易,其中持卡人在使用支付装置发起支付交易时实际上会呈现支付装置。有卡交易的非限制性实例是在具有实体销售点(pos)系统的实体零售商店处发起的支付交易,在此期间持卡人实际上

会将支付装置呈现给商家。

56.如本文所使用,术语“无卡交易”或“cnp交易”可以指使用支付装置发起的支付交易,其中持卡人在使用支付装置发起支付交易时实际上没有或不会呈现支付装置。cnp交易的非限制性实例包括由邮件或传真发起的交易或通过电话或互联网发起的支付交易。

57.如本文所使用,术语“客户端”和“客户端装置”可以指一个或多个计算装置,例如处理器、存储装置和/或访问可由服务器提供的服务的类似计算机组件。在一些非限制性实施例中,“客户端装置”可以指促进支付交易的一个或多个装置,例如商家使用的pos装置和/或pos系统。在一些非限制性实施例中,客户端装置可包括被配置成与一个或多个网络通信和/或促进支付交易的电子装置,例如但不限于一个或多个台式计算机、一个或多个便携式计算机(例如,平板计算机)、一个或多个移动装置(例如,蜂窝电话、智能手机、个人数字助理(pdas)、可穿戴装置,例如手表、眼镜、镜片和/或衣服等),和/或其它类似装置。此外,术语“客户端”还可指拥有、使用和/或操作客户端装置以促进与交易服务提供商的支付交易的实体,例如商家。

58.如本文所使用,术语“通信”和“传达”可以指信息(例如,数据、信号、消息、指令、命令等)的接收、接纳、发送、传送、预配等。一个单元(例如,装置、系统、装置或系统的组件、其组合等)与另一单元通信意味着所述一个单元能够直接或间接地从所述另一单元接收信息和/或向所述另一单元传递(例如,发送)信息。这可以指代本质上有线和/或无线的直接或间接连接。另外,尽管所发送的信息可以在第一单元与第二单元之间被修改、处理、中继和/或路由,但这两个单元也可以彼此通信。例如,即使第一单元被动地接收信息且不会主动地将信息发送到第二单元,第一单元也可与第二单元通信。作为另一示例,如果至少一个中间单元(例如,位于第一单元与第二单元之间的第三单元)处理从第一单元接收的信息且将处理后的信息发送到第二单元,则第一单元可与第二单元通信。在一些非限制性实施例中,消息可以指包括数据的网络数据包(例如,数据包等)。

59.如本文中所使用,术语“计算装置”可以指被配置成处理数据的一个或多个电子装置。在一些实例中,计算装置可包括接收、处理和输出数据的必要组件,例如一个或多个显示器、处理器、存储器、输入装置、网络接口等。计算装置可以是移动装置。例如,移动装置可包括蜂窝电话(例如,智能手机或标准蜂窝电话)、便携式计算机、可穿戴装置(例如,手表、眼镜、镜片、服装等)、pda和/或其它类似装置。计算装置可以是非移动装置,例如桌上型计算机。“界面”指生成的显示,例如一个或多个图形用户界面(guis),用户可以直接或间接地(例如,通过键盘、鼠标等)与所述图形用户界面交互。

60.如本文所使用,术语“电子钱包”、“电子钱包移动应用程序”和“数字钱包”可以指被配置成发起和/或进行交易(例如,支付交易、电子支付交易等)的一个或多个电子装置,包括一个或多个软件应用程序。例如,电子钱包可包括执行应用程序的用户装置(例如,移动装置)以及用于维护和向用户装置提供在支付交易期间要使用的数据的服务器端软件和/或数据库。如本文所使用,术语“电子钱包提供商”可包括为用户(例如,客户)提供和/或维护电子钱包和/或电子钱包移动应用程序的实体。电子钱包提供商的示例包括但不限于google和在一些非限制性示例中,金融机构(例如,发行方机构)可以是电子钱包提供商。如本文中所使用,术语“电子钱包提供商系统”可指代由电子钱包提供商或代表电子钱包提供商操作的一个或多个计算机系统、计

算机装置、服务器、服务器群组等。

61.如本文所使用,术语“发行方”、“发行方机构”、“发行方银行”或“支付装置发行方”可指向个体(例如,用户、客户等)提供用于进行例如信用支付交易和/或借记支付交易等支付交易的账户的一个或多个实体。例如,发行方机构可向客户提供唯一地标识与所述客户相关联的一个或多个账户的账户标识符,例如pan。在一些非限制性实施例中,发行方可以与唯一地标识发行方机构的银行标识号(bin)相关联。如本文所使用,“发行方系统”可以指由发行方或代表发行方操作的一个或多个计算机系统,例如执行一个或多个软件应用程序的服务器。例如,发行方系统可以包括用于授权交易的一个或多个授权服务器。

62.如本文所使用,术语“商家”可以指基于支付交易等交易向用户(例如,客户、消费者等)提供商品和/或服务和/或对商品和/或服务的访问的一个或多个实体(例如,零售业务的运营商)。如本文所使用,“商家系统”可以指由商家或代表商家操作的一个或多个计算机系统,例如执行一个或多个软件应用程序的服务器。如本文所使用,术语“产品”可以指由商家提供的一个或多个商品和/或服务。

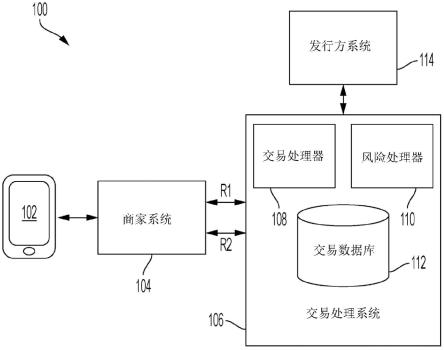

63.如本文所使用,术语“支付装置”可以指支付卡(例如,信用卡或借记卡)、礼品卡、智能卡、智能介质、工资卡、医疗保健卡、腕带、含有账户信息的机器可读介质、钥匙链装置或吊坠、射频标识(rfid)应答器、零售商折扣或会员卡等。支付装置可包括易失性或非易失性存储器以存储信息(例如,账户标识符、账户持有人的姓名等)。

64.如本文中所使用,术语“支付网关”可以指实体和/或由此类实体或代表此类实体操作的支付处理系统,所述实体(例如商家服务提供商、支付服务提供商、支付服务商、与收单方有合约的支付服务商、支付集合人(payment aggregator)等)向一个或多个商家提供支付服务(例如交易服务提供商支付服务、支付处理服务等)。支付服务可以与由交易服务提供商管理的支付装置的使用相关联。如本文所使用,术语“支付网关系统”可以指由支付网关或代表支付网关操作的一个或多个计算机系统、计算机装置、服务器、服务器群组等。

65.如本文所使用,术语“销售点(pos)装置”可以指可被商家用来进行交易(例如,支付交易)和/或处理交易的一个或多个装置。例如,pos装置可包括一个或多个客户端装置。另外或替代地,pos装置可包括外围装置、读卡器、扫描装置(例如,代码扫描器)、通信接收器、近场通信(nfc)接收器、rfid接收器和/或其它非接触式收发器或接收器、基于接触的接收器、支付终端等。

66.如本文所使用,术语“销售点(pos)系统”可以指商家用来进行交易的一个或多个客户端装置和/或外围装置。例如,pos系统可以包括一个或多个pos装置,和/或可用于进行支付交易的其它类似装置。在一些非限制性实施例中,pos系统(例如,商家pos系统)可以包括被编程或配置成通过网页、移动应用程序等处理在线支付交易的一个或多个服务器计算机。

67.如本文所使用,术语“处理器”可以表示任何类型的处理单元,例如具有一个或多个核心的单个处理器、一个或多个处理器的一个或多个核心、各自具有一个或多个核心的多个处理器、和/或处理单元的其它布置和组合。对“至少一个处理器”的提及可以指前面提到的处理器或不同的处理器。

68.如本文所使用,术语“服务器”可以指或包括由互联网等网络环境中的多方操作或促进所述多方的通信和处理的一个或多个计算装置,但应了解,可通过一个或多个公共或

专用网络环境促进通信,并且可能有各种其它布置。此外,在网络环境中直接或间接通信的多个计算装置(例如服务器、销售点(pos)装置、移动装置等)可构成“系统”。如本文所使用对“服务器”、“所述服务器”、“至少一个处理器”或“所述至少一个处理器”等的提及可以指陈述为执行先前步骤或功能的先前陈述的服务器和/或处理器、不同的服务器和/或处理器,和/或服务器和/或处理器的组合。例如,如在说明书和权利要求书中所使用,陈述为执行第一步骤或功能的第一服务器和/或第一处理器可以指陈述为执行第二步骤或功能的相同或不同服务器和/或处理器。

69.如本文所使用,术语“系统”可指一个或多个计算装置或计算装置组合,例如但不限于处理器、服务器、客户端装置、软件应用程序和/或其它类似组件。

70.如本文所使用,术语“交易服务提供商”可指向商家或其它实体接收交易授权请求且在一些情况下通过交易服务提供商与发行方机构之间的协议来提供支付保证的实体。例如,交易服务提供商可包括支付网络,例如或处理交易的任何其它实体。如本文所使用,术语“交易服务提供商系统”可以指由交易服务提供商或代表交易服务提供商操作的一个或多个计算机系统,例如执行一个或多个软件应用程序的交易服务提供商系统。交易服务提供商系统可以包括至少一个处理器,并且在一些非限制性实施例或方面中,可由交易服务提供商或代表交易服务提供商操作。

71.本文中结合阈值描述一些非限制性实施例或方面。如本文所使用,满足阈值可以指值大于阈值、大于或等于阈值、小于阈值、小于或等于阈值、等于阈值等。

72.非限制性实施例或方面通过增强检测和阻止与电子支付交易相关联的交易欺诈的能力来改进用于确定交易欺诈的现有系统。使用非常规交易处理流程检测交易欺诈,所述非常规交易处理流程包括风险评分请求,所述风险评分请求被配置成使在原始交易请求已被批准之后生成第二风险评分。第一风险评分可能与交易的初始授权相关联。可以在完成(例如,履行)电子支付交易之前生成风险评分请求并将其传送到交易处理系统,使得在完成电子支付交易之前检测到欺诈。利用第二风险评分的改进的系统架构允许更准确且更早地确定电子支付交易是否为欺诈性的。所述系统还对交易数据执行非常规分析,以生成第二风险评分并且通过分析在初始交易和/或其初始授权/批准之后发起的交易来检测欺诈。在初始交易和/或授权/批准之后分析交易以生成第二风险评分,使系统能够检测到欺诈者已代表用户进行了欺诈性“突发”交易,这可能仅基于欺诈性突发交易的第一交易而不是显而易见的。

73.此外,非限制性实施例使系统与用户验证基于第二风险评分被分类为潜在欺诈性的电子支付交易实际上是欺诈性的或非欺诈性的。这允许非欺诈性交易继续完成而不会基于第二风险评分的欺诈确定而自动取消,或确认欺诈确定。非限制性实施例或方面通过包括机器学习模型以生成第一风险评分和第二风险评分来进一步在技术上改进欺诈确定系统,所述机器学习模型例如包括长短期记忆或门控递归单位单元的双向神经网络,其可以增强欺诈确定的准确性。机器学习模型使用不同的交易数据来生成第一风险评分和第二风险评分,使得第二风险评分分析在生成第一风险评分时不可用的数据。

74.参考图1,示出根据一些非限制性实施例或方面的用于确定欺诈的系统100。系统100可以包括用户装置102,其可以是与用户相关联的计算装置。用户可以与至少一个商家进行商品和/或服务的电子支付交易。用户装置102可以通过将交易消息传送到与商家相关

联的商家系统104,使用存储在用户装置102上的用户的支付装置(例如,在电子钱包中)在用户与商家之间发起支付交易。用户装置102可为任何形式的支付装置,其可以包括物理支付工具(例如,信用卡和/或借记卡)。例如,商家系统104可以至少一个包括pos装置和/或pos系统。用户与商家之间的支付交易可以是“有卡”交易或“无卡”交易。用户与商家之间的支付交易可以是电子商务交易。

75.在一些非限制性实施例或方面中,响应于接收到交易消息,商家系统104可以生成交易请求以发起对支付交易的处理。商家系统104可以将交易请求传送(r1)到交易处理系统106,以使得为支付交易生成授权决策。交易处理系统106可以与由用户用于发起支付交易的支付装置的交易服务提供商相关联。授权决策可以是授权、拒绝、部分授权和/或部分拒绝支付交易。

76.继续参考图1,在一些非限制性实施例或方面中,交易处理系统106可以包括交易处理器108、风险处理器110和/或交易数据库112。交易处理器108可以是单个或多个处理器。风险处理器110可以是单个或多个处理器。交易处理器108和风险处理器110可以是相同或单独的处理器。

77.交易处理器108可以与商家系统104和发行方系统114(与用户的支付装置的发行方相关联)通信,作为支付处理网络的一部分来处理支付交易,包括例如使得由发行方系统114生成授权决策。交易处理器108可响应于接收到的交易请求而生成授权请求。交易处理器108可以将授权请求传送到发行方系统114,以使发行方系统114生成授权决策。交易处理器108可以从发行方系统114接收授权响应,所述授权响应包括含有授权决策(例如,呈指示符的形式)的字段。交易处理器108可以将授权响应传送到商家系统104和/或用户装置102。

78.继续参考图1,在一些非限制性实施例或方面中,交易处理系统106的交易数据库112可以存储与由交易处理系统106针对用户和其它用户处理的支付交易相关联的交易数据。此交易数据可以包括与在接收到交易请求之前接收和/或处理的支付交易相关联的第一组交易数据。此第一组交易数据可以包括与在接收到涉及同一用户和/或商家的交易请求之前由交易处理系统106接收和/或处理的支付交易相关联的交易数据。交易数据可以包括用于授权、清算、结算和/或完成电子支付交易的数据,例如iso 8583中指定的数据元素;然而,交易数据可以包括与电子支付交易相关联的其它数据元素,单独考虑或与其它数据元素结合考虑,这些数据元素可以指示潜在的欺诈。如本文所使用,“潜在欺诈性的交易”是指与一个或多个数据元素相关联的交易,所述一个或多个数据元素可指示交易可能是欺诈性交易。例如,潜在欺诈性的交易可以是与一个或多个数据元素相关联的交易,所述一个或多个数据元素包括满足指示可能欺诈的阈值的一个或多个值。

79.在一些非限制性实施例或方面中,风险处理器110可以响应于交易处理系统106从商家系统104接收交易请求而生成第一风险评分(在本文中可互换地称为授权评分ra)。可以基于交易请求中含有的交易数据(与支付交易相关联)和存储在交易数据库112中的第一组交易数据(例如,由交易处理系统106已经从先前处理的交易接收并且存储在交易数据库中112中的交易数据)而生成第一风险评分,所述第一组交易数据包括存储在所述交易数据库上的与用户和/或其它用户相关联的交易数据。在一些非限制性实施例或方面中,第一风险评分可以作为字段包括在对发行方系统114的授权请求中,发行方系统114可以使用所述字段来生成授权决策。

80.本文所描述的风险评分(例如,第一风险评分和第二风险评分)可以任何合适的格式生成,例如数字风险评分(例如,介于1与100之间的风险评分,其中1是最低风险并且100是最高风险)、字母风险评分(例如,其中a是最低风险并且f是最高风险的等级)或适用于对与支付交易相关联的欺诈风险进行评级的任何其它格式。风险评分可由交易处理系统106相对于请求生成风险评分的消息近乎实时地生成。例如,相对于接收交易请求的交易处理系统106,可以近乎实时地生成第一风险评分。相对于接收风险评分请求的交易处理系统106,可以近乎实时地生成第二风险评分。

81.继续参考图1,在一些非限制性实施例或方面中,交易处理系统106可以(从风险处理器110)分析生成的第一风险评分,以决定是批准交易还是否决交易。这可能是与发行方的授权决策分开的决定,并且可能是要进行支付交易处理所需的额外批准(除发行方的授权决策以外)。另外或替代地,发行方系统114可以决定是批准还是拒绝交易,其中决策与授权决策(例如,授权/批准或否决/拒绝)相同,并且发行方系统114可至少部分地基于第一风险评分来制定授权决策。应了解,在一些非限制性实施例或方面中,交易服务提供商和发行方可以是相同的实体,使得基于第一风险评分生成单个授权/批准。

82.在一些非限制性实施例或方面中,交易处理系统106和/或发行方系统114可以响应于确定第一风险评分不满足第一阈值(例如,风险评分低于与潜在欺诈性的支付交易相关联的最低风险评分阈值)而授权/批准交易。交易处理系统106可以响应于由交易处理系统106和/或发行方系统114确定第一风险评分不满足第一阈值而继续进行交易的处理。交易处理系统106和/或发行方系统114可以响应于确定第一风险评分满足第一阈值(例如,风险评分高于与潜在欺诈性的支付交易相关联的最低风险评分阈值)而否决/拒绝交易请求。交易处理系统106可以响应于交易处理系统106和/或发行方系统114确定第一风险评分满足第一阈值而自动终止交易的处理。

83.交易处理系统106(例如,交易处理器108)可以生成交易响应并将其传送到商家系统104,所述交易响应可以包括含有指示符的字段,所述指示符基于第一风险评分来指示支付交易被授权/批准或否决/拒绝。交易响应可以包括含有第一风险评分的字段。

84.响应于交易处理系统106和/或发行方系统114基于第一风险评分否决支付交易,交易处理系统106和/或商家系统104和/或发行方系统114可以终止支付交易。响应于交易处理系统106和/或发行方系统114基于第一风险评分否决支付交易,交易处理系统106和/或商家系统104和/或发行方系统114可以将验证请求传送到用户装置102,以使用户装置102指示支付交易是否实际上为欺诈性的。

85.响应于交易处理系统106和/或发行方系统114基于第一风险评分批准/授权支付交易,交易处理系统106可使商家系统104通过将包括批准/授权的交易响应传送到商家系统104而继续进行交易的处理。响应于接收到包括批准/授权的交易响应,商家系统104可以继续进行交易的处理,这可以包括发起对交易的清算和/或结算和/或准备交易以供履行。准备交易以供履行可以包括准备与交易相关联的产品以运送或交付给用户。准备交易以供履行可以包括准备向用户提供服务。对于基于订阅的服务(例如,软件服务),准备交易以供履行可以包括生成用户访问凭证。

86.继续参考图1,在批准交易请求之后的时间,商家系统104(或单独的商家系统)可以生成风险评分请求。单独的商家系统可以是履行商家,其代表销售商家为用户准备购买

的产品/服务以供履行,所述销售商家提供购买的产品/服务。商家系统104可以将风险评分请求传送(r2)到交易处理系统106,以使风险处理器110生成与相同支付交易相关联的第二风险评分。风险评分请求可以在商家履行第一支付交易之前(例如,在产品已运送和/或交付给消费者之前、在消费者已被授权访问产品或服务之前等)生成和传送。另外或替代地,风险评分请求可以在交易的撤销仍然可行的某个其它预定时间段(不同于商家履行)之前生成和传送。例如,对于基于订阅的软件服务,预定时间段可以在消费者被授予对服务的访问权之后,所述访问权可以在交易批准的情况下近乎实时地被授予,并且在此类情况下,可以通过至少暂时撤销用户访问权来撤销或以其它方式取消交易。发起和/或批准交易与履行交易之间的时间段可约为数小时或数天。例如,发起和/或批准交易与履行交易之间的时间段可以是至少1小时、至少2小时、至少6小时、至少12小时、至少1天、至少2天、至少3天或至少5天。例如,发起和/或批准交易与履行交易之间的时间段可以小于1周。发起和/或批准交易与履行交易之间的时间段可以使系统能够在完成履行之前使用第二风险评分标识潜在欺诈性的交易。

87.响应于接收到风险评分请求,风险处理器110可以基于在确定第一风险评分之后接收到的第二组交易数据来生成第二风险评分(在本文中可互换地称为履行评分rf)。第二组交易数据可以包括与在发起第一支付交易之后处理的用户的交易相关联的交易数据,所述交易数据在发起第一支付交易之后被添加到交易数据库112中。因此,此第二组交易数据可以包括与交易相关联的不包括在第一组交易数据中的数据。第二风险评分可以利用第一组交易数据和第二组交易数据两者。可以基于算法生成第二风险评分,所述算法对第一组交易数据和第二组交易数据进行不同加权。例如,由于第二组交易数据在时间上接近于第一支付交易和/或生成风险评分请求的时间,与第一组交易数据相比,第二组交易数据在算法中的权重可能更大。

88.在一些非限制性实施例或方面中,第一风险评分和/或第二风险评分可以通过将交易数据(例如,第一组交易数据和/或第二组交易数据)输入到机器学习模型中来生成。所述机器学习模型可以包括双向递归神经网络。所述双向递归神经网络可以包括不对称的前向/后向状态。可以使用包括先前由交易处理系统106处理的支付交易的历史交易数据来训练机器学习模型。机器学习模型可以使用例如二次损失函数随时间推移进行修改,以基于正在进行的交易处理来提高其性能。

89.可以使用具有长短期记忆(lstm)或门控递归单元(bi-gru)的双向递归神经网络来实施双向递归神经网络。此类网络架构可以包括被称为前向递归神经网络层和后向递归神经网络层的两个非交互的隐藏单元。这两个层可以被区分,使得时间信息在相反方向上流动,例如,前向递归神经网络为正并且后向递归神经网络为负。此配置使网络能够采用来自过去交易和未来交易的输入信息。对于每个交易,馈送到网络的输入向量x

t

可以是商家嵌入(mi)、用户嵌入(ui)和相关交易信息(例如,美元金额、地理位置、时间戳、交易速度等)的简单连结。鉴于在时间t时交易的输入特征x

t

,然后可以通过连结前向隐藏状态和后向隐藏状态并且通过非线性σ函数来获得欺诈概率y

t

。

90.与用于检测支付交易欺诈的其它模型相比,双向递归神经网络架构提供改进和益处。基于分析历史交易数据,可以基于以下常见欺诈模式标识指示欺诈的递归模式:(i)诈骗者获得支付装置的账户信息,(ii)诈骗者为确认卡的有效性而投放相对较小金额的交

易,以及(iii)在相同或不同商家的短时间窗口内投放相对较大金额的多个交易。此外,欺诈性交易通常在夜间期间达到高峰,在工作日期间下降,使得用户难以自行报告支付装置被盗。双向递归神经网络可以包括反馈机制,所述反馈机制能够根据上述模式快速检测可疑行为,从而能够更早地采取缓解措施。因此,在支付交易过程中包括机器学习模型(例如,双向递归神经网络)可以显著提高检测支付交易欺诈的有效性。

91.继续参考图1,在一些非限制性实施例或方面中,交易处理系统106可以响应于确定第二风险评分不满足第二阈值(例如,第二风险评分低于与潜在欺诈性的支付交易相关联的最低风险评分阈值)而继续将交易分类为非欺诈性的。第二阈值可以与第一阈值相同或不同。交易处理系统106可以将风险评分响应传送到商家系统104,所述风险评分响应包括指示将交易分类为仍然非欺诈性的以使商家系统完成交易的字段(例如,参数值)。风险评分响应可以包括含有第二风险评分的字段。

92.继续参考图1,在一些非限制性实施例或方面中,交易处理系统106可以响应于确定第二风险评分满足第二阈值(例如,第二风险评分高于与潜在欺诈性的支付交易相关联的最低风险评分阈值)而将交易的分类更新为潜在欺诈性的。

93.交易处理系统106可以将风险评分响应传送到商家系统104,包括指示交易的分类为潜在欺诈性的字段。风险评分响应可以包括含有第二风险评分的字段。

94.在一些非限制性实施例或方面中,响应于交易基于第二风险评分被分类为潜在欺诈性的,交易处理系统106和/或商家系统104可以生成验证请求并将其传送到用户装置102(欺诈风险缓解措施),以(经由用户装置102)使用户指示支付交易是否为欺诈性的。指示支付交易为欺诈性的用户可以使支付交易被取消(例如,不可逆转地终止)且无法履行。指示支付交易为非欺诈性的用户可以使支付交易被履行,并且支付交易的状态被重新分类为非欺诈性的。

95.在一些非限制性实施例或方面中,响应于交易基于第二风险评分被分类为潜在欺诈性的,交易处理系统106和/或商家系统104可以使与支付交易相关联的产品或服务的履行延迟和/或撤销(可逆终止,并可能在进一步调查后恢复)(欺诈风险缓解措施)。交易处理系统106和/或商家系统104可以发起调查协议以进一步调查和确定交易是否为欺诈性的。如果调查协议确定支付交易为欺诈性的,则支付交易可被取消且无法履行。如果调查协议确定支付交易为非欺诈性的,则支付交易可被履行并且支付交易的状态被重新分类为非欺诈性的。

96.在一些非限制性实施例或方面中,基于交易基于第二风险评分被分类为潜在欺诈性的,交易处理系统106和/或商家系统104可以使支付交易被取消(欺诈风险缓解措施),使得支付交易终止。支付交易可以自动取消,这可以在不向用户传送验证请求或发起调查协议的情况下发生。

97.参考图2-7,图2示出用于使用第二风险评分确定欺诈的方法和系统200,并且图3-7示出用于在过程期间的不同时间步长使用第二风险评分确定欺诈的方法和系统300-700。

98.参考图2,方法和系统200包括商家系统104和交易处理系统106,其共同起作用以确定欺诈。图2-7中的曲线包括作为x轴的交易时间表和作为y轴的风险评分。电子支付交易被单独地指示为曲线图上的条,其中电子支付交易在沿着x轴标识的时间发生,并且具有由y轴上的条的高度指示的风险评分。

99.继续参考图2,顶部曲线图包括t1时的第一交易,并且第一交易在时间上先于多个交易,并且t1对应于与第一交易相关联的订购商品/服务的接收。第一交易的第一风险评分低于阈值t,所述阈值t是等于或高于指示潜在欺诈性的交易的风险评分的阈值。低于阈值t的风险评分被交易处理系统106和/或商家系统104和/或发行方系统114(未示出)分类为非欺诈性的交易,并且等于或高于阈值t的风险评分被交易处理系统106和/或商家系统104和/或发行方系统114分类为潜在欺诈性的交易。

100.继续参考图2的顶部曲线图,响应于发起第一交易,商家系统104可以生成与第一交易相关联的交易请求并将其传送到交易处理系统106。响应于接收到交易请求,交易处理系统106可以为第一交易生成第一风险评分,并且第一风险评分可以低于阈值t。第一风险评分可以至少部分地基于第一组交易数据生成,所述第一组交易数据包括与第一交易之前的多个临时交易相关联的交易数据。交易处理系统106可以至少部分地基于第一风险评分低于阈值t来生成交易批准请求并将其传送到商家系统104(发行方系统114(未示出)也可以授权/批准第一交易)。

101.继续参考图2的底部曲线图,以下多个支付交易可以在第一交易之后发生:t2时的第二交易、t3时的第三交易以及t4时的第四交易。底部曲线图还示出在履行与第一交易相关联的商品/服务之前的时间,所述时间发生在t4之后的某个时间。后续交易(第二至第四交易)的出现可能使得生成关于第一交易的至少一个第二风险评分。第二风险评分可以由交易处理系统106生成,并且至少部分地基于在确定第一风险评分之后接收到的第二组交易数据。在确定第一风险评分之后接收到的交易数据包括对应于第二至第四交易的交易数据。在此非限制性实例中,基于考虑第二组交易数据(替代地或除了第一组交易数据之外),第一交易的第二风险评分增加到高于阈值t的值,使得第一交易可由交易处理系统106和/或商家系统104重新分类为潜在欺诈性的交易。由于在履行第一交易之前确定第二风险评分并将其传送到商家系统104,商家系统104和/或交易处理系统106可以发起欺诈风险缓解措施以影响第一交易的履行,所述欺诈风险缓解措施例如生成验证请求、发起调查协议、延迟和/或撤销履行,和/或自动取消第一交易。

102.交易处理系统106可以响应于在履行第一交易之前从商家系统104接收风险评分请求而生成第二风险评分。风险评分请求可以是商家系统104在履行交易之前确保交易为非欺诈性的机制。商家系统104可以登记在程序中,以使商家系统能够在履行交易之前接收至少一个更新的(第二)风险评分。另外或替代地,交易处理系统106可以响应于发起同一用户的后续交易而自动从其处理器接收风险评分请求。因此,交易处理系统106可以响应于用户发起第二交易而自动生成第二风险评分。交易处理系统106可以响应于每个后续交易而将第二风险评分传送到商家系统104,直到履行每个后续交易为止。交易处理系统106可以仅响应于使第一交易的第二风险评分满足阈值t的后续交易而将第二风险评分传送到商家系统,使得商家系统104仅在满足阈值t时被通知第二风险评分和/或交易分类的变化。

103.图3-7示出用于确定欺诈的方法和系统300-700,所述方法和系统在过程期间在不同时间步长使用第二风险评分。

104.图3示出在第一交易p1(来自图4-7)被发起之前的方法和系统300。在第一交易p1之前的多个交易具有低于阈值t的风险评分,如曲线图中所示。

105.图4示出在t1进行第一交易p1时的方法和系统400,其对应于来自图2的顶部曲线

图的方法和系统200。第一交易p1由用户使用用户装置102发起。第一交易p1可以具有由交易处理系统106(未示出)确定为低于阈值t的第一风险评分,使得第一交易p1最初被批准。

106.图5示出在t2进行第二交易p2时的方法和系统500。第一交易p1的第二风险评分可以由交易处理系统106(未示出)生成,并且第二风险评分可以基于与第二交易p2相关联的第二交易数据生成,所述第二交易数据包括在第二组交易数据中。基于在算法中包括第二组交易数据,第一交易p1的第二风险评分可以在时间t1时高于第一交易p1的第一风险评分。然而,第一交易的第二风险评分可能仍低于阈值t,使得交易仍被分类为非欺诈性的。此外,第二交易p2的第一风险评分可以在时间t2时生成,并且第二交易p2的第一风险评分可以低于阈值t,使得第二交易p2也最初被批准。

107.图6示出在t3进行第三交易p3时的方法和系统600。第一交易p1的另一第二风险评分可以由交易处理系统106生成,并且第二风险评分可以基于与第三交易p3相关联的第三交易数据生成,所述第三交易数据也包括在第二组交易数据中。第二交易p2的第二风险评分可以由交易处理系统106生成,并且第二风险评分可以基于与第三交易p3相关联的第三交易数据生成,所述第三交易数据包括在第二组交易数据中。基于在算法中包括第二组交易数据,第一交易p1和第二交易p2在时间t3时的第二风险评分可以高于第一交易p1和第二交易p2的第一风险评分。在此非限制性实例中,第一交易p1和第二交易p2的第二风险评分现在满足阈值t,使得交易被交易处理系统106和/或商家系统104和/或发行方系统114(未示出)自动重新分类为潜在欺诈性的。交易处理系统106可以将第一交易p1和第二交易p2标识为潜在欺诈性的交易。

108.继续参考图6,第三交易p3的第一风险评分可以在时间t3时生成,并且第三交易p3的第一风险评分可以低于阈值t,使得第三交易p3最初被批准。

109.图7示出在t3进行第三交易p3期间或之后的某一时间的方法和系统700。响应于交易处理系统106将第一交易p1和第二交易p2标识为潜在欺诈性的交易,交易处理系统106可以使得针对那些交易发起欺诈风险缓解措施,如先前所述。

110.参考图10,示出根据一些非限制性实施例或方面的用于确定欺诈的方法和系统1000。在步骤s1处,用户可以使用用户装置102与商家的商家系统104发起关于商品和/或服务的电子支付交易。在步骤s2处,响应于电子支付交易被发起,商家系统104可以生成针对电子支付交易的交易请求,并且可以将交易请求传送到交易处理系统106。交易请求可以包括含有用于授权、清算、结算和/或履行电子支付交易的交易数据的数据字段。

111.继续参考图10,在步骤s3处,响应于接收到交易请求,交易处理系统106可以生成与电子支付交易相关联的第一风险评分,所述第一风险评分可以指示电子支付交易为欺诈性的可能性。第一风险评分可以基于与在接收交易请求之前(例如,在交易数据库112中(来自图1))接收和/或(例如,由交易处理系统106)处理的支付交易相关联的第一组交易数据生成。第一风险评分可能低于指示电子支付交易并非欺诈性的阈值,使得电子支付交易的处理可以继续。在步骤s4处,交易处理系统可以生成授权请求并将其传送到发行方系统114。授权请求可以包括含有用于授权电子支付交易的交易数据的字段,例如iso 8583中指定的字段。授权请求可以包括含有第一风险评分的字段。

112.在步骤s5处,响应于接收到授权请求,发行方系统114可以生成用于电子支付交易的授权决策。在此非限制性实例中,发行方系统114可以生成授权/批准电子支付交易的授

权决策。授权决策可以基于授权请求中含有的交易数据,包括第一风险评分。在步骤s6处,发行方系统114可以生成授权响应并将其传送到交易处理系统106。授权响应可以包括含有对应于授权决策的指示符的数据字段。

113.在步骤s7处,交易处理系统106可以生成交易响应并将其传送到商家系统104。交易响应可以包括含有批准电子支付交易的授权决策的字段。

114.在步骤s8处,商家系统104可以生成消息并将其传送到用户装置102,并且所述消息可以包括含有授权决策的字段,以向用户装置102通知电子支付交易最初已被授权/批准。此外,在步骤s9处,响应于接收到含有授权/批准的授权决策的交易响应,商家系统104可以进一步处理电子支付交易。进一步的处理可以包括商家系统104准备电子支付交易以供履行。进一步处理可以包括商家系统104发起电子支付交易的清算和/或结算。

115.继续参考图10,在步骤s10处,在交易请求已被批准和/或在履行电子支付交易之前,商家系统104可以生成针对电子支付交易的风险评分请求并将其传送到交易处理系统106。在批准之后的时间段和/或商家系统104正在准备电子支付交易以供履行的时间段期间,至少一个后续电子支付交易(后续的电子支付交易)可能已经由同一用户和/或商家发起。

116.响应于接收到风险评分请求,在步骤s11处,交易处理系统106可以生成与电子支付交易相关联的第二风险评分,所述第二风险评分可以指示电子支付交易为欺诈性的更新的可能性。第二风险评分可以基于第二组交易数据生成,所述第二交易数据可以包括在确定第一风险评分之后接收到的交易数据(例如,与在发起电子支付交易之后处理的用户和/或商家的至少一个后续电子支付交易相关联的交易数据)。第二风险评分还可以基于第一组交易数据。第二风险评分可能高于指示电子支付交易为潜在欺诈性的阈值,使得电子支付交易可被自动重新分类为潜在欺诈性的。在步骤s12处,交易处理系统106可以生成风险评分响应并将其传送到商家系统104。风险评分响应可以包括含有第二风险评分的字段和/或对应于电子支付交易的更新分类(分类为潜在欺诈性的)的指示符。

117.继续参考图10,响应于接收到风险评分响应,商家系统104(和/或交易处理系统106)可以针对电子支付交易发起欺诈风险缓解措施。

118.例如,在步骤s13处,商家系统104可以取消电子支付交易并且传送向用户装置102通知取消的消息。

119.例如,在步骤s13处,商家系统104可以使电子支付交易的履行延迟和/或撤销,并且传送向用户装置102通知延迟/撤销的消息。商家系统104可以发起调查协议。

120.例如,在步骤s13处,商家系统104可以生成验证请求并将其传送到用户装置102。在步骤s14处,响应于接收到验证请求,用户装置102可以生成验证响应并将其传送到商家系统104。验证响应可以包括含有指示符的字段,所述指示符对应于用户是否将电子支付交易标识为欺诈性的。指示符可以指示电子支付交易是欺诈性的或不是欺诈性的。响应于指示电子支付交易为欺诈性的指示符,电子支付交易可以被(例如,由商家系统104、交易处理系统106、发行方系统114等)取消。响应于指示电子支付交易不是欺诈性的指示符,电子支付交易的处理可以继续,包括(例如,由商家系统104、交易处理系统106、发行方系统114等进行的)电子支付交易的履行、清算和/或结算。

121.参考图11,示出根据一些非限制性实施例或方面的用于确定欺诈的方法1100。在

步骤1102处,方法1100可以包括交易处理系统从商家系统接收交易请求,交易请求与商家与用户之间的第一支付交易相关联。在步骤1104处,交易处理系统可以响应于交易请求和在交易请求之前接收到的第一组交易数据生成第一风险评分。在步骤1106处,交易处理系统可以响应于第一风险评分不满足第一阈值而处理交易请求批准。在步骤1108处,交易处理系统可以从商家系统或单独的商家系统接收风险评分请求,风险评分请求与第一支付交易相关联。可以在交易请求已被批准之后接收风险评分请求。在步骤1110处,交易处理系统可以基于在确定第一风险评分之后接收到的第二组交易数据生成第二风险评分。在步骤1112处,交易处理系统可以响应于确定第二风险评分满足第二阈值而将交易自动分类为潜在欺诈性的。

122.在一些非限制性实施例或方面中,一种用于确定欺诈的计算机程序产品包括至少一个非瞬态计算机可读介质,所述至少一个非瞬态计算机可读介质包括程序指令,所述程序指令在由至少一个处理器执行时使所述至少一个处理器执行先前所描述的方法中的一个。至少一个处理器可以包括图1-11中所示的任何组件(例如,用户装置102、商家系统104、交易处理系统106、交易处理器108、风险处理器110、发行方系统114等)。

123.参考图12,示出了装置1200的实例组件的图。装置1200可对应于本文所描述的一个或多个装置或系统,例如用户装置102、商家系统104、交易处理系统106、交易处理器108、风险处理器110、交易数据库112和/或发行方系统114。在一些非限制性实施例中,本文所描述的一个或多个装置或系统可以包括至少一个装置1200和/或装置1200的至少一个组件。如图12所示,装置1200可以包括总线1202、处理器1204、存储器1206、存储组件1208、输入组件1210、输出组件1212和通信接口1214。

124.总线1202可以包括准许装置1200的组件之间的通信的组件。在一些非限制性实施例中,处理器1204可以硬件、软件,或硬件和软件的组合实施。例如,处理器1204可以包括处理器(例如,中央处理单元(cpu)、图形处理单元(gpu)、加速处理单元(apu)等)、微处理器、数字信号处理器(dsp)和/或可以被编程成执行功能的任何处理组件(例如,现场可编程门阵列(fpga)、专用集成电路(asic)等)。存储器1206可以包括随机存取存储器(ram)、只读存储器(rom)和/或存储供处理器1204使用的信息和/或指令的另一类型的动态或静态存储装置(例如,快闪存储器、磁性存储器、光学存储器等)。

125.存储组件1208可以存储与装置1200的操作和使用相关联的信息和/或软件。例如,存储组件1208可以包括硬盘(例如,磁盘、光盘、磁光盘、固态磁盘等)、压缩光盘(cd)、数字多功能光盘(dvd)、软盘、盒带、磁带和/或另一类型的计算机可读介质,以及对应的驱动器。

126.输入组件1210可以包括准许装置1200例如经由用户输入(例如,触摸屏显示器、键盘、小键盘、鼠标、按钮、开关、麦克风、相机等)接收信息的组件。另外或替代地,输入组件1210可以包括用于感测信息的传感器(例如,全球定位系统(gps)组件、加速度计、陀螺仪、致动器等)。输出组件1212可以包括从装置1200提供输出信息的组件(例如,显示器、扬声器、一个或多个发光二极管(led)等)。

127.通信接口1214可以包括使装置1200能够例如经由有线连接、无线连接或有线和无线连接的组合与其它装置通信的收发器类组件(例如,收发器、单独的接收器和发送器等)。通信接口1214可准许装置1200从另一装置接收信息和/或将信息提供到另一装置。例如,通信接口1214可以包括以太网接口、光学接口、同轴接口、红外接口、射频(rf)接口、通用串行

总线(usb)接口、接口、接口、接口、蜂窝网络接口等。

128.装置1200可以执行本文所描述的一个或多个过程。装置1200可基于处理器1204执行由例如存储器1206和/或存储组件1208之类的计算机可读介质存储的软件指令来执行这些过程。计算机可读介质(例如,非瞬态计算机可读介质)在本文中定义为非瞬态存储器装置。非瞬态存储器装置包括位于单个物理存储装置内部的存储器空间或散布于多个物理存储装置上的存储器空间。

129.软件指令可经由通信接口1214从另一计算机可读介质或从另一装置读取到存储器1206和/或存储组件1208中。在被执行时,存储在存储器1206和/或存储组件1208中的软件指令可以使处理器1204执行本文所描述的一个或多个过程。另外或替代地,硬接线电路可替代或结合软件指令使用以执行本文中所描述的一个或多个过程。因此,本文所描述的实施例不限于硬件电路和软件的任何特定组合。

130.存储器1206和/或存储组件1208可包括数据存储装置或一个或多个数据结构(例如,数据库等)。装置1200可能够从存储器1206和/或存储组件1208中的数据存储装置或一个或多个数据结构接收信息、将信息存储在所述数据存储装置或一个或多个数据结构中、向所述数据存储装置或一个或多个数据结构传送信息或搜索其中存储的信息。例如,信息可以包括输入数据、输出数据、交易数据、账户数据或其任何组合。

131.实例

132.进行了模拟以确定根据一些非限制性实施例或方面的确定欺诈的有效性。模拟针对无卡交易,其大型采购订单的交货周期在几小时到几天的范围内。所述模拟通过报告性能的提高证明了所提出方案的效果。使用误报率(fpr)范围大约为10-20的平均美元捕获率($cr)根据曲线下面积(auc)值(图9中示出的曲线)评估性能。

133.参考图8,表800示出使用在以下3个不同模型之间比较的8个不同商家的交易数据进行欺诈确定的性能:现有模型(vaa)、单向模型(v1)以及未来时间窗口为48小时的双向模型(v2)。2017年9月至2018年9月期间,使用交易数据集对模型进行了培训。商家是主要的在线零售商,并且模拟使用2018年10月-12月的历史交易数据运行。括号中的数字说明了对现有模型的改进(例如,与商家1的vaa模型相比,单向模型和双向模型分别示出5.4倍和10.5倍的改进)。考虑到模拟的时标,无法获得某些商家的可靠现有模型(vaa)评分,对应于表800中由“na”表示的值。

134.为了促进不同模型之间更全面的比较,模拟还考虑了在2018年7月-12月期间报告大量欺诈交易的在线零售商。图9示出对于vaa模型、单向模型和双向模型,在fpr的不同值下的$cr的曲线图900。

135.从auc评分可以看出,与现有模型(auc=0.8973)和单向模型(auc=0.9110)相比,双向模型(auc=0.9181持续24小时,auc=0.9234持续48小时,auc=0.9300持续1周,auc=0.9531持续1个月)具有显著改善。此外,在低fpr(《60)时$cr的改善是相关的结果,因为它对应于发行方银行可能操作的参数。在fpr=10时,未来时间窗口=48小时的双向模型的$cr=0.46,比现有模型($cr=0.08)提高了大约470%,并且比单向模型($cr=0.33)提高了大约40%。

136.尽管已出于说明的目的而基于当前被认为是最实用和优选的实施例详细描述了本公开,但应理解,此类细节仅用于所述目的,并且本公开不限于所公开实施例,而相反,旨

在涵盖在所附权利要求书的精神和范围内的修改和等同布置。例如,应理解,本公开预期,在可能的范围内,任何实施例的一个或多个特征可以与任何其它实施例的一个或多个特征组合,并且可以用与本公开中呈现的次序不同的次序采取一个或多个步骤。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。