1.本发明实施例涉及大数据技术领域,尤其涉及一种银行信贷业务评价方法、装置、设备、介质及程序产品。

背景技术:

2.随着经济的飞速发展,银行面临着前所未有的发展机遇和严峻挑战,严谨的风险管理机制不仅是银行规范经营行为的前提,而且也是银行稳健经营的必要保证。不同的银行针对业务特征和关注点,特别是信贷业务为银行业务的最为重要的业务部分,而每个银行针对信贷业务的评价体系可能并不相同,有些银行关注新客户,有些银行更为关注贷款的不良情况。

3.但是目前银行所使用的评价体系中的评价指标相对较少,并且采用的方案是固定化的评价方案,当信贷业务结构发生调整时,如果依然采用原有的评价方案则会影响银行信贷业务评价的准确性,因此现有技术中所采用的银行信贷业务评价方式并不能满足用户的实际需求。

技术实现要素:

4.本发明实施例提供了一种银行信贷业务评价方法、装置、设备、介质及程序产品,以实现对银行信贷业务的评价。

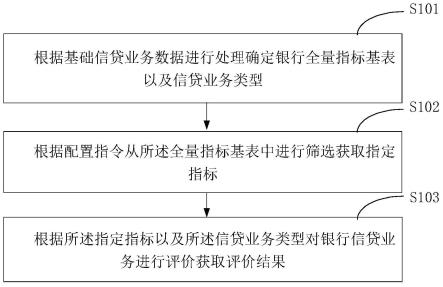

5.第一方面,本发明实施例提供了一种银行信贷业务评价方法,包括:

6.根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,其中,所述全量指标基表中包含比率类指标以及余额类指标;

7.根据配置指令从所述全量指标基表中进行筛选获取指定指标;

8.根据所述指定指标以及所述信贷业务类型对银行信贷业务进行评价获取评价结果。

9.第二方面,本发明实施例提供了一种银行信贷业务评价装置,包括:

10.基础信贷业务数据处理模块,用于根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,其中,所述全量指标基表中包含比率类指标以及余额类指标;

11.指定指标获取模块,用于根据配置指令从所述全量指标基表中进行筛选获取指定指标;

12.银行信贷业务评价模块,用于根据所述指定指标以及所述信贷业务类型对银行信贷业务进行评价获取评价结果。

13.第三方面,本发明实施例提供了一种电子设备,电子设备包括:

14.一个或多个处理器;

15.存储装置,用于存储一个或多个程序,

16.当一个或多个程序被一个或多个处理器执行,使得一个或多个处理器实现如上的方法。

17.第四方面,本发明实施例提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本发明实施例中任一所述的方法。

18.第五方面,本发明实施例提供了一种计算机程序产品,包括计算机程序,该计算机程序被处理器执行时实现如上所述的方法。

19.本发明实施例的技术方案,通过对基础信贷业务数据进行处理确定全量指标基表以及信贷业务类型,并根据用户的需求动态选择配置进行评价的指定指标,并根据指定指标以及信贷业务类型获取针对银行信贷业务的评价结果,从而适配各业务场景中的多维度多指标的情况,并采用自动化计算能够在减少工作量的同时,保证计算评价结果的准确性。

附图说明

20.为了更清楚地说明本发明实施例的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,应当理解,以下附图仅示出了本发明的某些实施例,因此不应被看作是对范围的限定,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他相关的附图。

21.图1是本发明实施例一提供的银行信贷业务评价方法的流程图;

22.图2是本发明实施例二提供的银行信贷业务评价方法的流程图;

23.图3是本发明实施例三提供的银行信贷业务评价装置的结构示意图;

24.图4是本发明实施例四提供的一种电子设备的结构示意图。

具体实施方式

25.下面结合附图和实施例对本发明作进一步的详细说明。可以理解的是,此处所描述的具体实施例仅用于解释本发明,而非对本发明的限定。

26.另外还需要说明的是,为了便于描述,附图中仅示出了与本发明相关的部分而非全部内容。在更加详细地讨论示例性实施例之前应当提到的是,一些示例性实施例被描述成作为流程图描绘的处理或方法。虽然流程图将各项操作(或步骤)描述成顺序的处理,但是其中的许多操作可以被并行地、并发地或者同时实施。此外,各项操作的顺序可以被重新安排。当其操作完成时所述处理可以被终止,但是还可以具有未包括在附图中的附加步骤。所述处理可以对应于方法、软件实现、硬件实现等等。本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

27.实施例一

28.图1是本发明实施例提供的银行信贷业务评价方法的流程图,该实施例可适用于对银行信贷业务进行评价的情况,该方法可以由本发明实施例中的银行信贷业务评价装置来执行,该装置可以采用软件和/或硬件的方式实现。如图1 所示,该方法具体包括如下操作:

29.步骤s101,根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型。

30.可选的,根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,包括:按照预先配置的指标计算规则对基础信贷业务数据进行计算获取各指标数值,将获取的指标数值进行保存获取全量指标基表;按照预先设定的标签划分规则对基础信贷业

务数据添加标签,获取信贷业务类型。

31.具体的说,本实施方式中会预先获取关于各个银行所发送的基础信贷业务数据,基础信贷业务数据具体为各银行关于信贷业务所涉及的流水数据,例如,在基础信贷业务数据中包含当前期末不良贷款余额、预期90天以上贷款、信贷余额、贷款余额等,当然,本实施方式中仅是举例说明,而并不对基础信贷业务数据中所包含的具体内容进行限定。并且在获取到基础信贷业务数据之后,会按照预先配置的指标计算规则对基础信贷业务数据进行计算获取各指标数据,并保存到全量指标基表中,而在全量指标基表中包含比率类指标以及余额类指标。

32.其中,比率类指标包括:不良率、纯新发放不良贷款率、新暴露不良率、逾期率、逾期不良比率、逾期贷款波动率、关注类贷款占比、关注类迁徙率、正常类迁徙率、正常下迁不良比率、关注类贷款化解率、垫款率、还原核销后不良率、拨备覆盖率、拨贷比、信贷成本率、信贷损失率、到期偿还率、到期逾期率、到期延期率、占全部贷款比例、占所在大类贷款比例、风险贷款率、不良贷款处置比率、不良贷款处置损失率、不良贷款处置现金回收率、不良贷款处置拨备回拨率或者表外不良率。另外,余额类指标包括:信用余额、信贷余额、不良贷款余额、纯新发放不良贷款、新暴露不良、逾期贷款余额、逾期 90天以上贷款余额、关注类贷款、关注类贷款下迁额、正常类贷款下迁额、正常类贷款下迁不良额、垫款额、还原核销后不良额、贷款保有额、贷款拨备计提、折现利息回拨额、拨备使用金额、已核销回拨拨备、核销金额、核销回收额、已到期余额、到期偿还额、到期逾期额、到期延期额、不良处置额、不良处置现金回收额、不良处置拨备回拨额、表外不良余额、表外保有额、表外计提额和表外余额。当然,本实施方式中仅是举例说明,而并不对指标的具体类型进行限定。如下表1所示,为预先配置的指标计算规则:

33.表1

[0034][0035][0036]

其中,由于篇幅限制表1中仅是对部分指标的计算规则进行说明,用户可以根据实际需要确定各个指标的计算规则,本实施方式中并不对其进行限定。

[0037]

根据表1所示的预先配置的指标计算规则对基础信贷业务数据进行计算处理,可以获取如下表2所示的全量指标基表:

[0038]

表2

[0039]

指标分类统计指标编号

比率类不良率=a1r1比率类纯新发放不良贷款率=b1r2

………

余额类到期延期额=h2b25余额类表外计提额=o2b35

………

[0040]

其中,在全量指标基表中主要包括比率类指标以及余额类指标两大类指标,而每类指标中又包含多个具体的指标,并且每个指标根据表1中的计算规则进行计算,表2中用字母数字的形式代表通过计算所获取的具体数值,并且全量指标基表中还包括每个指标的编号。当然,本实施方式中仅是举例说明,而并不对每个指标编号的具体表现形式进行限定。

[0041]

具体的说,本实施方式中还可以按照如下表3所示的标签划分规则对基础代码业务数据添加标签,以获取信贷业务类型:

[0042]

表3

[0043][0044]

需要说明的是,对基础信贷业务数据进行处理获取银行全量指标基表,以及对基础信贷业务数据进行处理获取信贷业务类型可以是并行处理的,并且表 2所示的全量指标基表主要是以银行为主体所获取的,而在添加标签时终端设备根据表3所示的标签划分规则对基础信贷业务数据中的全部数据添加标签。

[0045]

步骤s102,根据配置指令从全量指标基表中进行筛选获取指定指标。

[0046]

可选的,根据配置指令从全量指标基表中进行筛选获取指定指标,包括:接收用户所输入的配置指令,其中,配置指令中包含指定编号;根据指定编号从全量指标基表中进行筛选获取指定指标。

[0047]

具体的说,终端设备可以将上述所获取的指标基表在人机交互界面上进行展示,以供用户进行查看,并根据实际评价需要对银行信贷业务评价所采用的指标进行配置,终

端设备根据用户的触发操作获取配置指令,并根据配置指令中所包含的指定编号从全量指标基表中进行筛选以获取指定指标。例如,指定编号为r1和r2,则可以确定指定指标为不良率和纯新发放不良贷款率。

[0048]

可选的,获取用户输入的权重调整指令,其中,权重调整指令中包含权重值,以及编号;根据权重值对编号所对应的指定指标进行权重的调整。

[0049]

其中,本实施方式中可以根据用户评价需求动态确定指定指标,另外,在确定出指定指标之后,用户还可以对每个指定指标所对应的权重进行调整。例如,用户输入的权重调整指令中包含权重值0.1以及编号r1,则具体是将编号 r1所对应的指定指标不良率的权重调整为0.1。当然,本实施方式中仅是举例说明,而并不对指定指标权重调整的具体方式进行限定。

[0050]

步骤s103,根据指定指标以及信贷业务类型对银行信贷业务进行评价获取评价结果。

[0051]

可选的,根据指定指标以及信贷业务标签对银行信贷业务进行评价获取评价结果,包括:根据权重值和指定指标进行计算获取银行信贷业务的第一评价结果;根据权重值、信贷业务类型和指定指标获取银行信贷业务的第二评价结果。

[0052]

可选的,根据权重值和指定指标进行计算获取银行信贷业务的第一评价结果,包括:获取每个指定指标与对应权重值的乘积结果;将每个乘积结果相加获取第一评价结果,其中,第一评价结果用于指示银行的整体信贷业务状态。

[0053]

可选的,根据权重值、信贷业务类型和指定指标获取银行信贷业务的第二评价结果,包括:确定用户从信贷业务类型中所选定的指定信贷业务类型;针对指定信贷业务类型,根据权重值和指定指标进行计算获取针对指定信贷业务类型的第二评价结果,其中,第二评价结果用于指示银行的局部信贷业务状态。

[0054]

在一个具体实现中,当表2具体指的是针对银行x的全量指标基表,当确定进行评价的指定指标仅为2个,为不良率和纯新发放不良贷款率,而不良率所对应的权重值具体为0.1,不良贷款率所对应的权重值具体为0.3,则可以获得银行x的信贷业务评分为a1*0.1 b1*0.3,并将所获取的结果作为银行x的第一评价结果。并将第一评价结果作为银行x的整体信贷业务状态。

[0055]

另外,本实施方式中还可以具体确定银行x中指定信贷业务,例如绿色信贷的信贷业务评价结果,从而本实施方式中既可以获取银行x整体的信贷业务评分结果,也可以具体对信贷业务中的绿色信贷业务的第二评分结果。并且第一评分结果用于指示银行的整体信贷业务状态,第二评分结果用于指示银行的局部信贷业务状态,并且关于绿色信贷业务的评分结果的获取方式与关于整体信贷业务评分结果的方式大致相同,因此本实施方式中不再进行赘述。

[0056]

本发明实施例的技术方案,通过对基础信贷业务数据进行处理确定全量指标基表以及信贷业务类型,并根据用户的需求动态选择配置进行评价的指定指标,并根据指定指标以及信贷业务类型获取针对银行信贷业务的评价结果,从而适配各业务场景中的多维度多指标的情况,并采用自动化计算能够在减少工作量的同时,保证计算评价结果的准确性。

[0057]

实施例二

[0058]

图2是本发明实施例提供的银行信贷业务评价方法的流程图,本实施例以上述实

施例为基础,本实施例在获取评价结果之后,还包括:当确定评价结果存在异常状态时进行报警提示,方法步骤具体包括如下操作:

[0059]

步骤s201,根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型。

[0060]

可选的,根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,包括:按照预先配置的指标计算规则对基础信贷业务数据进行计算获取各指标数值,将获取的指标数值进行保存获取全量指标基表;按照预先设定的标签划分规则对基础信贷业务数据添加标签,获取信贷业务类型。

[0061]

步骤s202,根据配置指令从全量指标基表中进行筛选获取指定指标。

[0062]

可选的,根据配置指令从全量指标基表中进行筛选获取指定指标,包括:接收用户所输入的配置指令,其中,配置指令中包含指定编号;根据指定编号从全量指标基表中进行筛选获取指定指标。

[0063]

可选的,获取用户输入的权重调整指令,其中,权重调整指令中包含权重值,以及编号;根据权重值对编号所对应的指定指标进行权重的调整。

[0064]

步骤s203,根据指定指标以及信贷业务类型对银行信贷业务进行评价获取评价结果。

[0065]

可选的,根据指定指标以及信贷业务标签对银行信贷业务进行评价获取评价结果,包括:根据权重值和指定指标进行计算获取银行信贷业务的第一评价结果;根据权重值、信贷业务类型和指定指标获取银行信贷业务的第二评价结果。

[0066]

可选的,根据权重值和指定指标进行计算获取银行信贷业务的第一评价结果,包括:获取每个指定指标与对应权重值的乘积结果;将每个乘积结果相加获取第一评价结果,其中,第一评价结果用于指示银行的整体信贷业务状态。

[0067]

可选的,根据权重值、信贷业务类型和指定指标获取银行信贷业务的第二评价结果,包括:确定用户从信贷业务类型中所选定的指定信贷业务类型;针对指定信贷业务类型,根据权重值和指定指标进行计算获取针对指定信贷业务类型的第二评价结果,其中,第二评价结果用于指示银行的局部信贷业务状态。

[0068]

步骤s204,当确定评价结果存在异常时进行报警提示。

[0069]

具体的说,本实施方式中在确定出评价结果之后,还会对评价结果进行校验,校验所展示的评价结果是否存在异常状态,具体是校验评价结果是否存在明显错误或与实际不符的情况,例如,所展示的评价结果存在空白数据或乱码,则确定所展示的评价结果为出现明显错误,在上述情况下则确定校验不通过。当然,本实施方式中仅是举例说明,而并不对异常状态的具体形式进行限定。

[0070]

需要说明的是,在确定所展示的评价结果存在异常时,会及时发出报警提示,具体可以采用图片或语音的形式进行报警提示,以使维护人员根据报警提示及时进行设备或软件配置的检修,从而提高评价结果获取的准确性。当然,本实施方式中仅是以图片或语音为例对报警提示进行说明,只要能够对用户起到提示作用,则都是在本技术的保护范围内,本实施方式中并不对其进行赘述。

[0071]

本发明实施例的技术方案,通过对基础信贷业务数据进行处理确定全量指标基表以及信贷业务类型,并根据用户的需求动态选择配置进行评价的指定指标,并根据指定指

标以及信贷业务类型获取针对银行信贷业务的评价结果,从而适配各业务场景中的多维度多指标的情况,并采用自动化计算能够在减少工作量的同时,保证计算评价结果的准确性。并且当确定评价结果存在异常时进行报警提示,以提高信贷业务评价结果获取的效率以及准确性。

[0072]

实施例三

[0073]

图3为本发明实施例提供的银行信贷业务评价装置的结构示意图,该装置包括:

[0074]

其中,基础信贷业务数据处理模块310,用于根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,其中,全量指标基表中包含比率类指标以及余额类指标;

[0075]

指定指标获取模块320,用于根据配置指令从全量指标基表中进行筛选获取指定指标;

[0076]

银行信贷业务评价模块330,用于根据指定指标以及信贷业务类型对银行信贷业务进行评价获取评价结果。

[0077]

可选的,基础信贷业务数据处理模块,用于按照预先配置的指标计算规则对基础信贷业务数据进行计算获取各指标数值,将获取的指标数值进行保存获取全量指标基表;

[0078]

按照预先设定的标签划分规则对基础信贷业务数据添加标签,获取信贷业务类型。

[0079]

可选的,全量指标基表中还包括每个指标的编号;指定指标获取模块,用于接收用户所输入的配置指令,其中,配置指令中包含指定编号;

[0080]

根据指定编号从全量指标基表中进行筛选获取指定指标。

[0081]

可选的,装置还包括权重调整模块,用于获取用户输入的权重调整指令,其中,权重调整指令中包含权重值,以及编号;

[0082]

根据权重值对编号所匹配的指定指标进行权重的调整。

[0083]

可选的,银行信贷业务评价模块,包括:

[0084]

第一评价结果获取模块,用于根据权重值和指定指标进行计算获取银行信贷业务的第一评价结果;

[0085]

第二评价结果获取模块,用于根据权重值、信贷业务类型和指定指标获取银行信贷业务的第二评价结果。

[0086]

第一评价结果获取模块,用于获取每个指定指标与对应权重值的乘积结果;

[0087]

将每个乘积结果相加获取第一评价结果,其中,第一评价结果用于指示银行的整体信贷业务状态。

[0088]

第二评价结果获取模块,用于确定用户从信贷业务类型中所选定的指定信贷业务类型;

[0089]

针对指定信贷业务类型,根据权重值和指定指标进行计算获取针对指定信贷业务类型的第二评价结果,其中,第二评价结果用于指示银行的局部信贷业务状态。

[0090]

可选的,比率类指标包括:不良率、纯新发放不良贷款率、新暴露不良率、逾期率、逾期不良比率、逾期贷款波动率、关注类贷款占比、关注类迁徙率、正常类迁徙率、正常下迁不良比率、关注类贷款化解率、垫款率、还原核销后不良率、拨备覆盖率、拨贷比、信贷成本率、信贷损失率、到期偿还率、到期逾期率、到期延期率、占全部贷款比例、占所在大类贷款

比例、风险贷款率、不良贷款处置比率、不良贷款处置损失率、不良贷款处置现金回收率、不良贷款处置拨备回拨率或者表外不良率。

[0091]

可选的,余额类指标包括:信用余额、信贷余额、不良贷款余额、纯新发放不良贷款、新暴露不良、逾期贷款余额、逾期90天以上贷款余额、关注类贷款、关注类贷款下迁额、正常类贷款下迁额、正常类贷款下迁不良额、垫款额、还原核销后不良额、贷款保有额、贷款拨备计提、折现利息回拨额、拨备使用金额、已核销回拨拨备、核销金额、核销回收额、已到期余额、到期偿还额、到期逾期额、到期延期额、不良处置额、不良处置现金回收额、不良处置拨备回拨额、表外不良余额、表外保有额、表外计提额和表外余额。

[0092]

上述装置可执行本发明任意实施例所提供的银行信贷业务评价方法,具备执行方法相应的功能模块和有益效果。未在本实施例中详尽描述的技术细节,可参见本发明任意实施例提供的方法。

[0093]

实施例四

[0094]

图4是本发明实施例提供的一种电子设备的结构示意图。图4示出了适用于用来实现本发明实施方式的示例性电子设备412的框图。图4显示的电子设备412仅仅是一个示例,不应对本发明实施例的功能和使用范围带来任何限制。

[0095]

如图4所示,电子设备412以通用计算设备的形式出现。电子设备412的组件可以包括但不限于:一个或者多个处理器416,存储器428,连接不同系统组件(包括存储器428和处理器416)的总线418。

[0096]

总线418表示几类总线结构中的一种或多种,包括存储器总线或者存储器控制器,外围总线,图形加速端口,处理器或者使用多种总线结构中的任意总线结构的局域总线。举例来说,这些体系结构包括但不限于工业标准体系结构 (isa)总线,微通道体系结构(mac)总线,增强型isa总线、视频电子标准协会(vesa)局域总线以及外围组件互连(pci)总线。

[0097]

电子设备412典型地包括多种计算机系统可读介质。这些介质可以是任何能够被电子设备412访问的可用介质,包括易失性和非易失性介质,可移动的和不可移动的介质。

[0098]

存储器428用于存储指令。存储器428可以包括易失性存储器形式的计算机系统可读介质,例如随机存取存储器(ram)430和/或高速缓存存储器432。电子设备412可以进一步包括其它可移动/不可移动的、易失性/非易失性计算机系统存储介质。仅作为举例,存储系统434可以用于读写不可移动的、非易失性磁介质(图4未显示,通常称为“硬盘驱动器”)。尽管图4中未示出,可以提供用于对可移动非易失性磁盘(例如“软盘”)读写的磁盘驱动器,以及对可移动非易失性光盘(例如cd-rom,dvd-rom或者其它光介质)读写的光盘驱动器。在这些情况下,每个驱动器可以通过一个或者多个数据介质接口与总线 418相连。存储器428可以包括至少一个程序产品,该程序产品具有一组(例如至少一个)程序模块,这些程序模块被配置以执行本发明各实施例的功能。

[0099]

具有一组(至少一个)程序模块442的程序/实用工具440,可以存储在例如存储器428中,这样的程序模块442包括但不限于操作系统、一个或者多个应用程序、其它程序模块以及程序数据,这些示例中的每一个或某种组合中可能包括网络环境的实现。程序模块442通常执行本发明所描述的实施例中的功能和/或方法。

[0100]

电子设备412也可以与一个或多个外部设备414(例如键盘、指向设备、显示器424等)通信,还可与一个或者多个使得用户能与该电子设备412交互的设备通信,和/或与使得

该电子设备412能与一个或多个其它计算设备进行通信的任何设备(例如网卡,调制解调器等等)通信。这种通信可以通过输入/ 输出(i/o)接口422进行。并且,电子设备412还可以通过网络适配器420与一个或者多个网络(例如局域网(lan),广域网(wan)和/或公共网络,例如因特网)通信。如图所示,网络适配器420通过总线418与电子设备412的其它模块通信。应当明白,尽管图4中未示出,可以结合电子设备412使用其它硬件和/或软件模块,包括但不限于:微代码、设备驱动器、冗余处理单元、外部磁盘驱动阵列、raid系统、磁带驱动器以及数据备份存储系统等。

[0101]

处理器416通过运行存储在存储器428中的指令,从而执行各种功能应用以及数据处理,例如实现本发明实施例所提供的银行信贷业务评价方法:根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,其中,全量指标基表中包含比率类指标以及余额类指标;根据配置指令从全量指标基表中进行筛选获取指定指标;根据指定指标以及信贷业务类型对银行信贷业务进行评价获取评价结果。

[0102]

实施例五

[0103]

本发明实施例提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本技术所有发明实施例提供的银行信贷业务评价方法:根据基础信贷业务数据进行处理确定银行全量指标基表以及信贷业务类型,其中,全量指标基表中包含比率类指标以及余额类指标;根据配置指令从全量指标基表中进行筛选获取指定指标;根据指定指标以及信贷业务类型对银行信贷业务进行评价获取评价结果。

[0104]

可以采用一个或多个计算机可读的介质的任意组合。计算机可读介质可以是计算机可读信号介质或者计算机可读存储介质。计算机可读存储介质例如可以是但不限于电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子(非穷举的列表)包括:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑磁盘只读存储器(cd-rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本文件中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。

[0105]

计算机可读的信号介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了计算机可读的程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。计算机可读的信号介质还可以是计算机可读存储介质以外的任何计算机可读介质,该计算机可读介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。

[0106]

计算机可读介质上包含的程序代码可以用任何适当的介质传输,包括但不限于无线、电线、光缆、rf等等,或者上述的任意合适的组合。

[0107]

实施例六

[0108]

本发明实施例还提供了一种计算机程序产品,包括计算机程序,该计算机程序在被处理器执行时实现如本技术任一实施例所提供的银行信贷业务评价方法。

[0109]

计算机程序产品在实现的过程中,可以以一种或多种程序设计语言或其组合来编写用于执行本发明操作的计算机程序代码,程序设计语言包括面向对象的程序设计语言,诸如java、smalltalk、c ,还包括常规的过程式程序设计语言,诸如“c”语言或类似的程序

设计语言。程序代码可以完全地在用户计算机上执行、部分地在用户计算机上执行、作为一个独立的软件包执行、部分在用户计算机上部分在远程计算机上执行、或者完全在远程计算机或服务器上执行。在涉及远程计算机的情形中,远程计算机可以通过任意种类的网络——包括局域网(lan)或广域网(wan)—连接到用户计算机,或者,可以连接到外部计算机 (例如利用因特网服务提供商来通过因特网连接)。

[0110]

注意,上述仅为本发明的较佳实施例及所运用技术原理。本领域技术人员会理解,本发明不限于这里所述的特定实施例,对本领域技术人员来说能够进行各种明显的变化、重新调整和替代而不会脱离本发明的保护范围。因此,虽然通过以上实施例对本发明进行了较为详细的说明,但是本发明不仅仅限于以上实施例,在不脱离本发明构思的情况下,还可以包括更多其他等效实施例,而本发明的范围由所附的权利要求范围决定。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。