1.本发明涉及智能核保技术领域,具体涉及一种基于肺结节风险量化的智能核保方法及系统。

背景技术:

2.相比于其他保险类,健康险的经营对数据的依赖性更大,无论是产品开发定价、风险评估和核保、理赔等环节都需要大量医学数据、人群健康数据、个人健康和生活行为数据的支撑;

3.现有的智能核保系统仅仅考虑单一疾病问题,不能针对多项疾病进行智能核保,同时,针对于肺结节用户,即使患者已经通过手术切除了全部结节,智能核保的结果依然是拒保,此种方式会将肺结核症状较轻的客户全部从投保人员中排除,一方面,此种结果会缩小潜在客户的范围,另一方面,使得已经痊愈的肺结核患者不能得到健康险的保障。

技术实现要素:

4.本发明的目的在于提供一种基于肺结节风险量化的智能核保方法及系统,解决以下技术问题:

5.(1)如何对肺结核疾病投保人进行智能核保;

6.(2)如何针对多项疾病投保人进行智能核保。

7.本发明的目的可以通过以下技术方案实现:一种基于肺结节风险量化的智能核保方法,包括以下步骤:

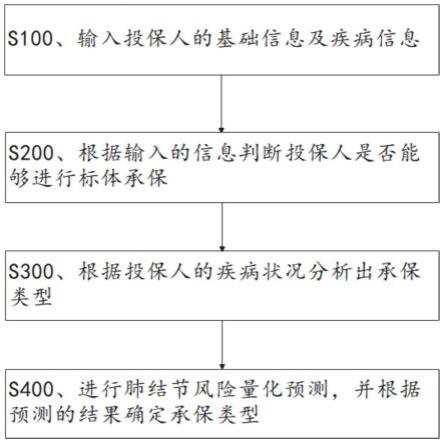

8.s100、输入投保人的基础信息及疾病信息;

9.s200、根据输入的信息判断投保人是否能够进行标体承保:

10.若投保人能够进行标体承保,则核保类型为标体承保;

11.若投保人不能进行标体承保,则进行疾病状况分析;

12.s300、根据投保人的疾病状况分析出承保类型;

13.s400、若s300步骤中疾病状况包含肺结核疾病类型,则进行肺结节风险量化预测,并根据预测的结果确定承保类型。

14.作为本发明进一步的方案:所述步骤s300包括:

15.s3001、将投保人的疾病类型划分为慢性病组和非慢性组;

16.s3002、根据投保人的疾病数量和疾病所属类型确定承保类型。

17.作为本发明进一步的方案:所述步骤s3002中确定承保类型的方法如下:

18.若疾病数量为1,且疾病所属非慢病组,则按疾病种类对应的承保类型输出核保结果;

19.若疾病数量为1,且疾病所属慢病组,判断疾病是否为肺结核:

20.若疾病为肺结核,则进行肺结节风险量化预测;

21.若疾病不为肺结核,则按疾病种类对应的承保类型输出核保结果;

22.若疾病数量为2,且2个疾病均所属于非慢病组,根据疾病类型判断:

23.若2个疾病均对应标体承保结论,则承保类型为标体承保;

24.若1个疾病对应标体承保结论,另1个疾病对应除外承保结论,则承保类型为除外承保;

25.若2个疾病均对应除外承保结论,则承保类型为除外承保,并且除外责任需要叠加;

26.若任意1个疾病对应拒保结论,则承保类型为拒保;

27.若1个疾病对应标体承保和除外承保结论中的任一种,另1个疾病对应延期承保结论,则承保类型为拒保;

28.若疾病数量为2,且2个疾病所属分组均属于慢病组,则承保类型为拒保;

29.若疾病数量为2,且1个疾病属于慢病组,另1个疾病属于非慢病组,根据疾病类型判断:

30.若2个疾病均对应标体承保结论,则承保类型为标体承保;

31.若1个疾病对应标体承保结论,另1个疾病对应除外承保结论,则承保类型为承保;

32.若任意1个疾病对应拒保承保结论,则承保类型为拒保;

33.若1个疾病对应标体承保和除外承保结论中的任一种,另1个疾病对应延期承保结论,则承保类型为拒保;

34.若1个疾病对应标体承保和除外承保结论中的任一种,另1个疾病对应人工核保结论,则进行人工核保;

35.若疾病数量大于等于3,则承保类型为拒保。

36.作为本发明进一步的方案:所述步骤s400包括:

37.s4001、获取投保人dicom医学影像文件;

38.s4002、对dicom医学影像文件进行分析,判断出肺结核lung-rads分级,根据lung-rads分级进行分析:

39.若lung-rads分级为3-4级,则承保类型为拒保;

40.若lung-rads分级为1-2级,则进行通过肺结核癌变风险预测模型进行风险分析,根据癌变风险确定承保类型。

41.作为本发明进一步的方案:所述肺结核癌变风险预测模型通过投保人肺结核相关信息判断出肺结核恶性概率,所述肺结核相关信息包括投保人的年龄、是否吸烟、有无恶性肿瘤、结节直径大小、是否毛刺征和是否扫描到结核位置。

42.作为本发明进一步的方案:所述肺结核癌变风险预测模型通过公式计算出投保人的肺结核恶性概率y,其中,a为投保人的年龄,b为投保人的吸烟信息,若投保人有吸烟史,则b=1,若投保人无吸烟史,则b=0,c为恶性肿瘤信息,若投保人有恶性肿瘤,则c=1,若投保人无恶性肿瘤,则c=0,d为结节直径大小,e为毛刺征信息,若投保人有毛刺征,则e=1,若投保人无毛刺征,则e=0,f为dicom医学影像文件中扫描结节位置信息,若影像文件中扫描到结节,则f=1,若影像文件中未扫描到结节位置,则f=0,x1、a1、b1、c1、d1、e1及f1为预设变量参数;

43.通过将肺结核恶性概率y与预设阈值进行比较:

44.若恶性概率y大于等于预设阈值,则判断恶性概率为高风险,承保类型为拒保;

45.若恶性概率y小于预设阈值,则判断恶性概率为低风险,承保类型为加费承保。

46.作为本发明进一步的方案:所述步骤s4001包括:

47.判断投保人是否能够提供dicom医学影像文件:

48.若投保人不能提供dicom医学影像文件,则向投保人进行提醒并推荐体检机构;

49.若投保人能够提供dicom医学影像文件,则获取投保人的dicom医学影像文件。

50.作为本发明进一步的方案:采用邮件上传的方式获取投保人dicom医学影像文件,并将用户信息与邮件收到的dicom医学影像文件进行关联绑定。

51.作为本发明进一步的方案:若用户反复上传dicom医学影像文件,则选定最近一次上传的dicom医学影像文件作为核保判断条件。

52.作为本发明进一步的方案:一种基于肺结节风险量化的智能核保系统,包括:

53.输入模块,用于获取投保人的基础信息、疾病信息及dicom医学影像文件;

54.标体承保判断模块,用于根据输入的信息判断模块用于判断投保人是否满足标体投保的条件,并输出结果;

55.疾病分析模块,用于根据疾病数量和类型分析出承保类型;

56.肺结核风险分析模块,用于在投保人患有结核疾病时,对肺结核癌变风险进行分析,根据风险值确定出承保类型。

57.本发明的有益效果:

58.(1)本发明根据投保人的疾病状况进行进一步的分析,若投保人的疾病类型中存在肺结核疾病类型,则对投保人肺结节风险量化预测,根据风险量化预测的结果判断出承保类型,进而实现了对患有肺结核疾病投保人的智能核保,一方面,对于保险公司能够扩大潜在客户的范围,另一方面,对于用户则能够使低风险的肺结核患者能够得到健康险的保障。

59.(2)本发明通过对投保人所患疾病的数量及疾病所属类型的分析,能够对患有多项疾病的投保人进行核保,避免了传统单一疾病判断承保类型方式的局限性,实现了多项疾病核保的智能性。

60.(3)本发明通过肺结核癌变风险预测模型来进行肺结节风险量化预测,该模型的输入参数为投保人的年龄、是否吸烟、有无恶性肿瘤、结节直径大小、是否毛刺征和是否扫描到结核位置,输出结果为投保人肺结核恶性的概率,通过将投保人肺结核恶性的概率与预设的阈值进行比较,进而能够判断出风险等级,根据风险等级判断出核保类型,进而提升了对肺结核癌变风险预测的准确性。

附图说明

61.下面结合附图对本发明作进一步的说明。

62.图1是本发明基于肺结节风险量化的智能核保方法的基本流程示意图;

63.图2是本发明肺结节风险量化预测过程的逻辑框图;

64.图3是本发明基于肺结节风险量化的智能核保系统的模块框图。

具体实施方式

65.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其它实施例,都属于本发明保护的范围。

66.请参阅图1-2所示,本发明为一种基于肺结节风险量化的智能核保方法,包括以下步骤:

67.s100、输入投保人的基础信息及疾病信息;

68.s200、根据输入的信息判断投保人是否能够进行标体承保:

69.若投保人能够进行标体承保,则核保类型为标体承保;

70.若投保人不能进行标体承保,则进行疾病状况分析;

71.s300、根据投保人的疾病状况分析出承保类型;

72.s400、若s300步骤中疾病状况包含肺结核疾病类型,则进行肺结节风险量化预测,并根据预测的结果确定承保类型。

73.本发明根据投保人的基础信息和疾病信息进行分析,先根据投保人的基础信息和疾病信息判断出投保人是否符合标体承保的条件,若符合标体承保的条件,则确定投保人的承保类型为标体承保,若不符合条件,则根据投保人的疾病状况进行进一步的分析,若投保人的疾病类型中存在肺结核疾病类型,则对投保人肺结节风险量化预测,根据风险量化预测的结果判断出承保类型,一方面,对于保险公司能够扩大潜在客户的范围,另一方面,对于用户则能够使低风险的肺结核患者能够得到健康险的保障,进而实现了对患有肺结核疾病投保人的智能核保;其中,标体承保表示投保人可以直接去投保,不用再做任何补充告知,承保类型还包括:加费承保,通过增加保费来实现投保;除外承保,对身体某个部位可能会引起的相关疾病排除在外的承保;延期承保,暂时性不接受投保申请;人工核保,通过人工确认核保类型;拒保,拒接投保人的投保请求。

74.步骤s300包括:

75.s3001、将投保人的疾病类型划分为慢性病组和非慢性组;

76.s3002、根据投保人的疾病数量和疾病所属类型确定承保类型。

77.步骤s3002中确定承保类型的方法如下:

78.若疾病数量为1,且疾病所属非慢病组,则按疾病种类对应的承保类型输出核保结果;

79.若疾病数量为1,且疾病所属慢病组,判断疾病是否为肺结核:

80.若疾病为肺结核,则进行肺结节风险量化预测;

81.若疾病不为肺结核,则按疾病种类对应的承保类型输出核保结果;

82.若疾病数量为2,且2个疾病均所属于非慢病组,根据疾病类型判断:

83.若2个疾病均对应标体承保结论,则承保类型为标体承保;

84.若1个疾病对应标体承保结论,另1个疾病对应除外承保结论,则承保类型为除外承保;

85.若2个疾病均对应除外承保结论,则承保类型为除外承保,并且除外责任需要叠加;

86.若任意1个疾病对应拒保结论,则承保类型为拒保;

87.若1个疾病对应标体承保和除外承保结论中的任一种,另1个疾病对应延期承保结论,则承保类型为拒保;

88.若疾病数量为2,且2个疾病所属分组均属于慢病组,则承保类型为拒保;

89.若疾病数量为2,且1个疾病属于慢病组,另1个疾病属于非慢病组,根据疾病类型判断:

90.若2个疾病均对应标体承保结论,则承保类型为标体承保;

91.若1个疾病对应标体承保结论,另1个疾病对应除外承保结论,则承保类型为承保;

92.若任意1个疾病对应拒保承保结论,则承保类型为拒保;

93.若1个疾病对应标体承保和除外承保结论中的任一种,另1个疾病对应延期承保结论,则承保类型为拒保;

94.若1个疾病对应标体承保和除外承保结论中的任一种,另1个疾病对应人工核保结论,则进行人工核保;

95.若疾病数量大于等于3,则承保类型为拒保。

96.本发明通过将投保人的疾病种类划分慢性病组和非慢性组,根据投保人所患疾病的数量及疾病所属的类型确定出承保的类型,其中,除肺结核外,每种疾病都会有与其相对应的承保结论,肺结核的承保结论则根据肺结节风险量化预测的结果确定,通过对投保人所患疾病的数量及疾病所属类型的分析,能够对患有多项疾病的投保人进行核保,避免了传统单一疾病判断承保类型方式的局限性,实现了多项疾病核保的智能性。

97.步骤s400包括:

98.s4001、获取投保人dicom医学影像文件;

99.s4002、对dicom医学影像文件进行分析,判断出肺结核lung-rads分级,根据lung-rads分级进行分析:

100.若lung-rads分级为3-4级,则承保类型为拒保;

101.若lung-rads分级为1-2级,则进行通过肺结核癌变风险预测模型进行风险分析,根据癌变风险确定承保类型。

102.为了保证智能核保的准确性,本发明需要用户上传6个月内的dicom医学影像文件,通过对dicom医学影像文件扫描和ai分析,结合风控模型计算得出风险数值,进而能够保证肺结节风险量化预测的准确性。

103.肺结核癌变风险预测模型通过投保人肺结核相关信息判断出肺结核恶性概率,肺结核相关信息包括投保人的年龄、是否吸烟、有无恶性肿瘤、结节直径大小、是否毛刺征和是否扫描到结核位置。

104.肺结核癌变风险预测模型通过公式计算出投保人的肺结核恶性概率y,其中,a为投保人的年龄,b为投保人的吸烟信息,若投保人有吸烟史,则b=1,若投保人无吸烟史,则b=0,c为恶性肿瘤信息,若投保人有恶性肿瘤,则c=1,若投保人无恶性肿瘤,则c=0,d为结节直径大小,e为毛刺征信息,若投保人有毛刺征,则e=1,若投保人无毛刺征,则e=0,f为dicom医学影像文件中扫描结节位置信息,若影像文件中扫描到结节,则f=1,若影像文件中未扫描到结节位置,则f=0,x1、a1、b1、c1、d1、

e1及f1为预设变量参数;

105.通过将肺结核恶性概率y与预设阈值进行比较:

106.若恶性概率y大于等于预设阈值,则判断恶性概率为高风险,承保类型为拒保;

107.若恶性概率y小于预设阈值,则判断恶性概率为低风险,承保类型为加费承保。

108.本发明通过肺结核癌变风险预测模型来进行肺结节风险量化预测,该模型的输入参数为投保人的年龄、是否吸烟、有无恶性肿瘤、结节直径大小、是否毛刺征和是否扫描到结核位置,输出结果为投保人肺结核恶性的概率,通过将投保人肺结核恶性的概率与预设的阈值进行比较,进而能够判断出风险等级,进而判断出核保类型,提升了对肺结核癌变风险预测的准确性。

109.步骤s4001包括:

110.判断投保人是否能够提供dicom医学影像文件:

111.若投保人不能提供dicom医学影像文件,则向投保人进行提醒并推荐体检机构;

112.若投保人能够提供dicom医学影像文件,则获取投保人的dicom医学影像文件。

113.作为本发明的一种实施方式,在投保人不能提供dicom医学影像文件时,会对投保人进行提醒并推荐体检机构,对投保人进行的下一步操作提供了便利。

114.采用邮件上传的方式获取投保人dicom医学影像文件,并将用户信息与邮件收到的dicom医学影像文件进行关联绑定。

115.作为本发明的一种实施方式,由于dicom文件格式特殊,且每个用户文件巨大,因此通过普通传输方式存在较大的不便,因此,可采用邮件形式发送给到客服邮箱,由运营人员将dicom医学影像文件及投保用户进行绑定,进而方便了dicom医学影像文件的传输过程。

116.若用户反复上传dicom医学影像文件,则选定最近一次上传的dicom医学影像文件作为核保判断条件。

117.作为本发明的一种实施方式,为了保证dicom医学影像文件的唯一且有效性,本发明选定最近一次上传的dicom医学影像文件用于风险判断的分析过程,即保证了用户反复上传过程中dicom医学影像文件的唯一性,又保证了dicom医学影像文件是最新的,提高了分析的准确性。

118.请参阅图3所示,本发明为一种基于肺结节风险量化的智能核保系统,包括:

119.输入模块,用于获取投保人的基础信息、疾病信息及dicom医学影像文件;

120.标体承保判断模块,用于根据输入的信息判断模块用于判断投保人是否满足标体投保的条件,并输出结果;

121.疾病分析模块,用于根据疾病数量和类型分析出承保类型;

122.肺结核风险分析模块,用于在投保人患有结核疾病时,对肺结核癌变风险进行分析,根据风险值确定出承保类型。

123.本发明通过一种基于肺结节风险量化的智能核保系统来实现基于肺结节风险量化的智能核保过程,其中,输入模块用于获取投保人的基础信息、疾病信息及dicom医学影像文件,还能够获得投保者肺结核疾病的相关信息,标体承保判断模块用于根据输入的信息判断模块用于判断投保人是否满足标体投保的条件,疾病分析模块,用于根据疾病数量和类型分析出承保类型,肺结核风险分析模块用于在投保人患有结核疾病时,对肺结核癌

变风险进行分析,根据风险值确定出承保类型,通过输入模块、标体承保判断模块、疾病分析模块和肺结核风险分析模块之间的相互协作,完成对投保者智能核保的过程。

124.以上对本发明的一个实施例进行了详细说明,但所述内容仅为本发明的较佳实施例,不能被认为用于限定本发明的实施范围。凡依本发明申请范围所作的均等变化与改进等,均应仍归属于本发明的专利涵盖范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。