1.本发明涉及金融领域,尤其涉及快捷支付绑卡方法及装置。需要说明的是,本发明快捷支付绑卡方法和装置可用于金融领域,也可用于除金融领域之外的任意领域,本发明快捷支付绑卡方法和装置的应用领域不做限定。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.近年来,微信、支付宝等第三方支付机构线上业务的快速发展,在一定程度上推动了银行卡线上业务的发展,尤其是快捷支付交易,银行卡在第三方支付机构的应用app上进行绑卡签约成功后,即可通过快捷支付交易操作银行卡内资金。

4.现有银行卡绑定第三方支付机构快捷支付签约的方式,客户想绑定多个第三方支付机构时,需在每家支付机构的应用app上进行单独操作,对客户来说操作比较繁琐,客户体验不佳,也在一定程度上影响了银行卡的使用率。

5.因此,亟需一种可以克服上述问题的快捷支付绑卡方案。

技术实现要素:

6.本发明实施例提供一种快捷支付绑卡方法,用以进行快捷支付绑卡,简化客户操作流程,提高绑卡效率,提升客户体验感,该方法包括:

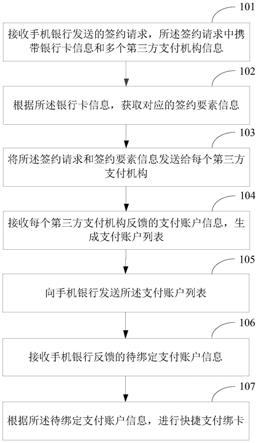

7.接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;

8.根据所述银行卡信息,获取对应的签约要素信息;

9.将所述签约请求和签约要素信息发送给每个第三方支付机构;

10.接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;

11.向手机银行发送所述支付账户列表;

12.接收手机银行反馈的待绑定支付账户信息;

13.根据所述待绑定支付账户信息,进行快捷支付绑卡。

14.本发明实施例提供一种快捷支付绑卡装置,用以进行快捷支付绑卡,简化客户操作流程,提高绑卡效率,提升客户体验感,该装置包括:

15.签约请求接收模块,用于接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;

16.要素信息获取模块,用于根据所述银行卡信息,获取对应的签约要素信息;

17.签约请求发送模块,用于将所述签约请求和签约要素信息发送给每个第三方支付机构;

18.账户列表生成模块,用于接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;

19.账户列表发送模块,用于向手机银行发送所述支付账户列表;

20.账户信息接收模块,用于接收手机银行反馈的待绑定支付账户信息;

21.快捷支付绑卡模块,用于根据所述待绑定支付账户信息,进行快捷支付绑卡。

22.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述快捷支付绑卡方法。

23.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述快捷支付绑卡方法。

24.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述快捷支付绑卡方法。

25.本发明实施例通过接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;根据所述银行卡信息,获取对应的签约要素信息;将所述签约请求和签约要素信息发送给每个第三方支付机构;接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;向手机银行发送所述支付账户列表;接收手机银行反馈的待绑定支付账户信息;根据所述待绑定支付账户信息,进行快捷支付绑卡。本发明实施例中客户可以在手机银行一次性地选择多个第三方支付机构,并行地与多个第三方支付机构进行签约,有效简化了客户与第三方支付机构的绑卡签约流程,提高了银行卡的绑卡效率,提升了客户体验感。

附图说明

26.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

27.图1为本发明实施例中快捷支付绑卡方法示意图;

28.图2为本发明具体实施例中快捷支付绑卡流程图;

29.图3为本发明实施例中快捷支付绑卡装置结构图;

30.图4为本发明实施例中另一快捷支付绑卡装置结构图;

31.图5是本发明实施例的计算机设备结构示意图。

具体实施方式

32.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

33.首先,对本发明实施例中的技术名词进行介绍:

34.第三方支付:指具备一定实力和信誉保障的独立机构,通过与银联或网联对接而促成交易双方进行交易的网络支付模式。

35.第三方支付机构:指非金融的机构在取得了人民银行颁发的《支付业务许可证》,

可以从事相关支付业务。

36.网联:是经中国人民银行批准成立的非银行支付机构网络支付清算平台的运营机构。

37.快捷支付静默绑卡:指银行与第三方支付机构通过后台接口方式验证客户的银行卡卡号、客户姓名、证件类型、证件号码、手机号码等信息后,由系统自动为客户完成快捷支付绑卡,无需客户通过银行app与第三方支付app之间的跳转实现,从而实现客户快捷支付绑卡体验提升。

38.为了进行快捷支付绑卡,简化客户操作流程,提高绑卡效率,提升客户体验感,本发明实施例提供一种快捷支付绑卡方法,如图1所示,该方法可以包括:

39.步骤101、接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;

40.步骤102、根据所述银行卡信息,获取对应的签约要素信息;

41.步骤103、将所述签约请求和签约要素信息发送给每个第三方支付机构;

42.步骤104、接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;

43.步骤105、向手机银行发送所述支付账户列表;

44.步骤106、接收手机银行反馈的待绑定支付账户信息;

45.步骤107、根据所述待绑定支付账户信息,进行快捷支付绑卡。

46.由图1所示可以得知,本发明实施例通过接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;根据所述银行卡信息,获取对应的签约要素信息;将所述签约请求和签约要素信息发送给每个第三方支付机构;接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;向手机银行发送所述支付账户列表;接收手机银行反馈的待绑定支付账户信息;根据所述待绑定支付账户信息,进行快捷支付绑卡。本发明实施例中客户可以在手机银行一次性地选择多个第三方支付机构,并行地与多个第三方支付机构进行签约,有效简化了客户与第三方支付机构的绑卡签约流程,提高了银行卡的绑卡效率,提升了客户体验感。

47.下面对每个步骤进行详细分析。

48.在步骤101中,接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息。

49.具体实施时,在手机银行app的一键绑卡功能中,提供第三方支付机构列表供客户选择,其中银行系统所支持的第三方支付机构名单可以参数化维护。在每个第三方支付机构后面提供勾选项,可支持多个第三方支付机构同时勾选,勾选完成后,进入同意《服务协议》界面。在勾选《服务协议》界面,根据客户勾选的结果,手机银行app展示拟签约的第三方支付机构和银行卡信息,授权要素信息进行签约操作的提示以及《服务协议》组合,包含银行与客户的签约协议文本和所勾选的第三方支付机构与客户的签约协议文本。客户勾选“本人已阅读并同意《服务协议》”,发起签约请求。

50.在步骤102中,根据所述银行卡信息,获取对应的签约要素信息。

51.在一个实施例中,签约要素信息包括:客户姓名、证件类型、证件号码、手机号码、银行卡卡号。

52.具体实施时,根据客户在手机银行上指定的银行卡信息(例如银行卡卡号),获取

客户预留的姓名、证件类型、证件号码、手机号码、银行卡卡号等签约要素信息。

53.在步骤103中,将所述签约请求和签约要素信息发送给每个第三方支付机构。

54.在一个实施例中,将所述签约请求和签约要素信息发送给每个第三方支付机构,包括:将所述签约请求和签约要素信息发送给网联系统进行报文合法性校验,将通过校验的签约请求和签约要素信息转发给每个第三方支付机构。

55.具体实施时,将签约五要素信息及签约请求,先发送到网联平台,经网联平台校验报文合法性后,再将签约五要素信息及客户发起的签约请求,转发至第三方支付机构。如果客户选择多个第三方支付机构,银行后端系统可以并行地向多个第三方支付机构发起签约请求。

56.在步骤104中,接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表。

57.在一个实施例中,所述支付账户信息按如下方式进行反馈:

58.每个第三方支付机构在接收到签约请求后,对签约要素信息进行验证;

59.根据验证通过的签约要素信息,反馈支付账户信息。

60.在一个实施例中,接收每个第三方支付机构反馈的支付账户信息,包括:接收网联系统转发的通过校验的支付账户信息,转发的支付账户信息是网联系统对每个第三方支付机构发送的支付账户信息进行报文合法性校验得到的。

61.具体实施时,第三方支付机构对签约请求中客户的银行卡卡号、姓名、证件类型、证件号码、手机号码等签约要素信息进行校验。第三方支付机构将校验结果及客户在该支付机构开通的支付账户,经网联平台校验报文合法性后,返回到银行后端系统。银行后端系统在接收第三方支付机构的校验结果时,设置接收时限,如超过时限,或第三方支付机构未反馈结果,则视为校验失败。对于校验通过的第三方支付机构,银行端手机银行app向客户展示这些支付机构返回的支付账户列表。

62.在步骤105中,向手机银行发送所述支付账户列表。

63.具体实施时,客户从支付账户列表中,勾选银行卡所要绑定的第三方支付机构的支付账户。每个第三方支付机构可以选择一个支付账户进行绑定。若一个第三方支付机构返回了多个支付账户,则客户可以自主选择一个支付账户进行绑定。

64.在步骤106中,接收手机银行反馈的待绑定支付账户信息。

65.在一个实施例中,在接收手机银行反馈的待绑定支付账户信息后还包括:

66.向客户手机端发送短信验证码;

67.接收手机银行发送的短信验证码并进行校验;

68.若通过校验则根据所述待绑定支付账户信息,进行快捷支付绑卡。

69.具体实施时,根据客户选择的支付账户,银行后端系统向客户手机号发送短信验证码,客户选择多个支付账户的情况下,也只发送一次短信验证码。

70.在步骤107中,根据所述待绑定支付账户信息,进行快捷支付绑卡。

71.具体实施时,客户输入银行发送的短信验证码,银行后台系统验证通过后,进行绑卡签约,生成协议号,一方面,将签约结果及协议信息通过网联反馈给各个支付机构;另一方面,向客户展示签约成功,并发送签约成功的短信通知。

72.本发明实施例在银行端手机银行app上支持客户可以一次性地选择多个第三方支

付机构,银行后端系统支持并行地向多个第三方支付机构发起快捷支付绑卡签约。银行后端系统收集多个第三方支付机构的签约五要素验证结果和支付账户,形成支付账户列表,展示给客户进行勾选。客户仅进行一次手机短信验证码验证,银行后端系统自动与多个第三方支付机构完成绑卡签约。

73.客户在银行端手机银行app上可以一次性地选择多个第三方支付机构,由银行后端系统并行地向这些支付机构发起快捷支付绑卡签约操作,无需跳转至第三方支付机构的应用app上进行操作。银行后端系统将银行卡卡号、姓名、证件类型、证件号码、手机号码这些签约五要素信息,通过网联平台发送到第三方支付机构进行验证,第三方支付机构验证通过后,向银行后端系统返回客户在该支付机构的支付账户。银行后端系统收集这些支付账户信息,形成支付账户列表,展示给客户并供客户进行勾选。客户在银行端手机银行app上选择支付账户后,进行一次手机短信验证码验证,银行后端系统自动与多个第三方支付机构完成快捷支付绑卡签约。

74.下面给出一个具体实施例,说明本发明实施例中快捷支付绑卡的具体应用。如图2所示,在本具体实施例中按如下流程进行快捷支付绑卡:

75.步骤1:客户在银行端手机银行app上选择需要签约的银行卡卡号,以及第三方支付机构,提交签约申请到银行后端系统。

76.步骤2:银行后端系统将客户的银行卡卡号、姓名、证件类型、证件号码、手机号码签约五要素信息,经网联平台转发到第三方支付机构进行客户信息校验。

77.步骤3:银行后端系统接收第三方支付机构反馈的校验结果和客户在第三方支付机构开立的支付账户。

78.步骤4:银行端手机银行app上向客户展示第三方支付机构的支付账户列表。

79.步骤5:客户勾选支付账户,一个第三方支付机构可能返回多个支付账户,客户自己选择一个该支付机构下的支付账户与银行卡进行绑定。

80.步骤6:客户提交需绑定支付账户后,银行后端系统向客户发送短信验证码,若客户勾选多个机构支付账户,也只发送一次短信验证码。

81.步骤7:客户在银行端手机银行app上输入短信验证码,银行后端系统校验成功后,自动完成绑卡签约,生成协议号,并将签约结果及协议信息,通过网联平台发送到第三方支付机构,第三方支付机构在后台系统中记录绑卡签约信息。

82.步骤8:银行端手机银行app向客户展示签约成功,银行后端系统向客户发送签约成功的手机短信通知。

83.本发明实施例实现将客户的银行卡与多个第三方支付机构并行地进行绑卡签约,客户无需在多个第三方支付机构的应用app上进行操作,仅通过银行后端系统与第三方支付机构的信息交互,即可实现自动绑卡签约。一方面,减少了客户操作,提升了客户体验;另一方面,有利于提高银行卡的使用效率,促进银行卡业务的发展。

84.基于同一发明构思,本发明实施例还提供了一种快捷支付绑卡装置,如下面的实施例所述。由于这些解决问题的原理与快捷支付绑卡方法相似,因此快捷支付绑卡装置的实施可以参见方法的实施,重复之处不再赘述。

85.图3为本发明实施例中快捷支付绑卡装置的结构图,如图3所示,该快捷支付绑卡装置包括:

86.签约请求接收模块301,用于接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;

87.要素信息获取模块302,用于根据所述银行卡信息,获取对应的签约要素信息;

88.签约请求发送模块303,用于将所述签约请求和签约要素信息发送给每个第三方支付机构;

89.账户列表生成模块304,用于接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;

90.账户列表发送模块305,用于向手机银行发送所述支付账户列表;

91.账户信息接收模块306,用于接收手机银行反馈的待绑定支付账户信息;

92.快捷支付绑卡模块307,用于根据所述待绑定支付账户信息,进行快捷支付绑卡。

93.一个实施例中,所述支付账户信息按如下方式进行反馈:

94.每个第三方支付机构在接收到签约请求后,对签约要素信息进行验证;

95.根据验证通过的签约要素信息,反馈支付账户信息。

96.一个实施例中,所述签约请求发送模块进一步用于:将所述签约请求和签约要素信息发送给网联系统进行报文合法性校验,将通过校验的签约请求和签约要素信息转发给每个第三方支付机构;

97.所述账户列表生成模块进一步用于:接收网联系统转发的通过校验的支付账户信息,转发的支付账户信息是网联系统对每个第三方支付机构发送的支付账户信息进行报文合法性校验得到的。

98.一个实施例中,如图4所示,快捷支付绑卡装置还包括:

99.验证码发送模块308,用于向客户手机端发送短信验证码;

100.验证码校验模块309,用于接收手机银行发送的短信验证码并进行校验;

101.所述快捷支付绑卡模块还用于:若通过校验则根据所述待绑定支付账户信息,进行快捷支付绑卡。

102.基于前述发明构思,如图5所示,本发明实施例还提供一种计算机设备500,包括存储器510、处理器520及存储在存储器510上并可在处理器520上运行的计算机程序530,所述处理器520执行所述计算机程序530时实现上述快捷支付绑卡方法。

103.基于前述发明构思,本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述快捷支付绑卡方法。

104.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述快捷支付绑卡方法。

105.本发明实施例通过接收手机银行发送的签约请求,所述签约请求中携带银行卡信息和多个第三方支付机构信息;根据所述银行卡信息,获取对应的签约要素信息;将所述签约请求和签约要素信息发送给每个第三方支付机构;接收每个第三方支付机构反馈的支付账户信息,生成支付账户列表;向手机银行发送所述支付账户列表;接收手机银行反馈的待绑定支付账户信息;根据所述待绑定支付账户信息,进行快捷支付绑卡。本发明实施例中客户可以在手机银行一次性地选择多个第三方支付机构,并行地与多个第三方支付机构进行签约,有效简化了客户与第三方支付机构的绑卡签约流程,提高了银行卡的绑卡效率,提升

了客户体验感。

106.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

107.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

108.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

109.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

110.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。