1.本发明涉及资产管理领域,更具体地,涉及一种资产风险管理系统、方法及计算机可读存储介质。

背景技术:

2.随着我国人均收入水平的逐渐增长,人们对保险保障的需求有了全方位的提升,并且需求呈现出爆发式增长态势。保险市场将迎来广阔发展空间,成为保险业增长的“风口”。消费者对保险产品的需求日趋多元化,面对种类繁多、责任各异、条款复杂的保险产品,消费者在缺乏专业知识的情况下无法作出合理选择,进而需求保险中介代理。

3.在保险市场需求骤增及保险客户群体的发生转变的背景下,一方面,需要有体系化、标准化的资产风险管理模式;另一方面,也需要有赋能互联网科技的产品。这样才能使得整个行业健康、稳定、持续的发展。

4.资产管理的重中之重在于风险管控。目前还没有一种能够与当下市场环境相匹配的产品出现,也没有一种资产风险管理模式出现来更好的应对保险行业需求日趋多元化的发展。

技术实现要素:

5.本发明的目的是通过一种资产风险管理系统,使得资产管理体系化和标准化,提升保险业务的效率及品质,降低资产管理的风险。

6.本公开提供了一种资产风险管理系统、方法及计算机可读存储介质。

7.根据公开的第一方面,提供了一种资产风险管理系统,包括:

8.交互模块,用于获取用户信息;

9.风险识别模块,用于识别资产风险;

10.风险分析模块,用于根据风险识别结果,匹配分析方案;

11.风险管理模块,用于配置管理方案。

12.优选地,还包括:

13.协议签署模块,用于生成协议文本链接,完成协议签署;

14.服务模块,用于提供差异化服务模式;

15.定制模块,用于定制资产组合计划,管理投资及兑现。

16.优选地,所述交互模块,还用于服务咨询,理赔咨询。

17.优选地,所述生成协议文本链接为远程协助链接,用于协助用户签署协议。

18.优选地,所述远程协助链接,还用于终端支付。

19.优选地,所述风险识别模块,还用于用户信息分类处理,所述用户信息包括资产信息、收入信息、支出信息。

20.优选地,所述风险识别结果为法律风险、成本风险、结构风险、方向风险、缺口风险、理赔风险。

21.根据本公开的第二方面,提供了一种资产风险管理方法,包括:

22.s201、获取用户信息,所述用户信息包括:资产信息、收入信息、支出信息;

23.s202、对用户信息进行分类处理,所述分类处理为资产信息细分为金融资产、实物资产、无形资产,收入信息细分为劳务性收入、资产性收入,支出信息细分为计划性指出、非计划性支出;

24.s203、根据分类结果,识别风险点,所述风险点包括:法律风险、成本风险、结构风险、方向风险、缺口风险、理赔风险;

25.s204、根据风险识别结果,匹配分析方案;

26.s205、根据分析方案,配置管理方案。

27.根据本公开的第三方面,提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如权利要求9所述方法的步骤。

28.本发明的有益效果为:

29.(1)本公开提供的资产风险管理系统,使得资产管理体系化和标准化,提升了保险业务的效率及品质。

30.(2)根据本公开的系统针对资产中存在的风险,由风险识别模块进行精准、全方位的识别,降低了资产管理的风险。

附图说明

31.附图用于更好的理解本技术方案,不构成对本公开的限定。其中:

32.图1根据本公开提供的资产管理系统的网络架构示意图;

33.图2根据本公开提供的资产管理方法的流程示意图。

具体实施方式

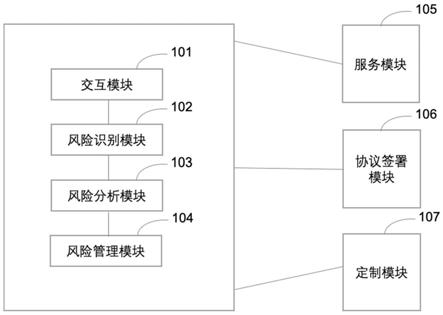

34.以下结合附图对本公开的示范性实施例作出说明,其中包括本公开实施例的各种细节以助于理解,应当将它们认为仅仅是示范性的。因此,本领域普通技术人员应当认识到,可以对这里描述的实施例做出各种改变和修改,而不会背离本公开的范围和精神。同样为了清楚和简明,以下描述中省略了对公知功能和结构的描述。需要说明的是,在不冲突的情况下,本公开中的实施例及实施例中的特征可以相互组合。

35.此外,本公开涉及的技术方案中,所涉及的用户个人信息的获取(例如本公开涉及的获取用户资产信息)、存储和应用等,均符合相关法律法规的规定,且不违背公序良俗。

36.为了应对保险市场需求骤增、保险客户群体及保险产品需求日趋多元化的变化,本公开提供了一种体系化及标准化的资产风险管理系统、方法及计算机可读存储介质。

37.参见图1,本公开提供的资产风险管理系统第一实施例,包括:交互模块101,用于获取用户信息;风险识别模块102,用于识别资产风险点;风险分析模块103,用于根据风险点识别结果,匹配分析方案;风险管理模块104,用于根据分析方案,配置管理方案;

38.具体的,在风险分析模块103,所述风险分析的步骤,包括:信息分类处理:资产信息细分为金融资产、实物资产、无形资产,收入细分为劳务性收入、资产性收入,支出信息细分为计划性指出、非计划性支出;根据分类结果,分析识别风险:从法律风险、成本风险、结构风险、方向风险、缺口风险、理赔风险六大方向进行识别分析。

39.在一些实施例中,本公开提供的资产风险管理系统,还包括:协议签署模块106,用于生成协议文本链接,完成协议签署;服务模块105,用于提供差异化服务模式。定制模块107,用于定制资产组合计划,管理投资及兑现。

40.在一些实施例中,风险分析模块103,还用于将风险分析结果可视化,便于用户浏览方案。

41.在一些实施例中,协议文本链接为远程协助链接。可选地,用于远程协助用户签署协议,在另一些实施例中,可选地,用于费用支付。

42.参见图2本公开提供的资产风险管理方法第一实施例,包括:

43.s201、获取用户信息,所述用户信息包括:资产信息、收入信息、支出信息;

44.s202、对用户信息进行分类处理,所述分类处理为资产信息细分为金融资产、实物资产、无形资产,收入信息细分为劳务性收入、资产性收入,支出信息细分为计划性指出、非计划性支出;

45.s203、根据分类结果,识别风险点,所述风险点包括:法律风险、成本风险、结构风险、方向风险、缺口风险、理赔风险;

46.s204、根据风险识别结果,匹配资产分析方案;

47.s205、根据分析方案,配置管理方案。

48.具体的,所述法律风险为合约在法律范围无效而无法履行、或者合约订立原因引发的风险;所述成本风险为获取利润而投入的部分,通过投产比及性价比来评价风险;所述结构风险为财产构成家庭的基本结构的风险。方向风险指在风险层级配置结构,存在不合理导致的风险。所述缺口风险为风险发生后可领取保险金额与家庭保险之间的差额。

49.综上所述,本公开提供的资产风险管理系统,运用互联网科技,根据体系化及标准化的模块构建,不仅提升了保险业务的效率及品质,同时也降低资产管理的风险。

50.应当理解为,可以使用上面所述的各种形式的流程,重新排序、增加或删除步骤。例如本公开中记载的各个步骤可以并行的执行也可以顺序的执行也可以不同的次序执行,只要能够实现本公开公开的技术方案所期望的结果,本文在此不进行限制。

51.上述具体实施方式,并不构成对本公开保护范围的限制。本领域技术人员应该明白的是,根据设计要求和其他因素,可以进行各种修改、组合、子组合和替代。任何在本公开的精神和原则之内所作的修改、等同替换和改进等,均应包含在本公开保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。