1.本发明涉及数据处理技术领域,特别是涉及一种交易业务处理方法及装置。

背景技术:

2.目前,当客户需要进行线上借贷时,需要在银行软件或者交易软件上进行信息注册后进行借贷。但是部分银行软件或者交易软件每次对客户身份进行审核后,可能无法对客户提供借贷服务,或者银行软件或者交易软件所提供的借贷服务不能满足客户的借贷需求。例如:客户需要借10000块钱,但软件经审核后客户只能借贷8000,导致客户还需要重新查找满足借贷需求的软件进行借贷。因此,客户可能需要查找多个软件才能找到符合其借贷需求的软件进行借贷操作,影响客户借贷体验。

技术实现要素:

3.有鉴于此,本发明提供一种交易业务处理方法,通过该方法,可以通过与多个出资方进行合作,在用户贷款时快速找到满足客户需求的出资方进行贷款,提高客户体验。

4.本发明还提供了一种交易业务处理装置,用以保证上述方法在实际中的实现及应用。

5.一种交易业务处理方法,所述方法应用于贷款平台,所述方法包括:

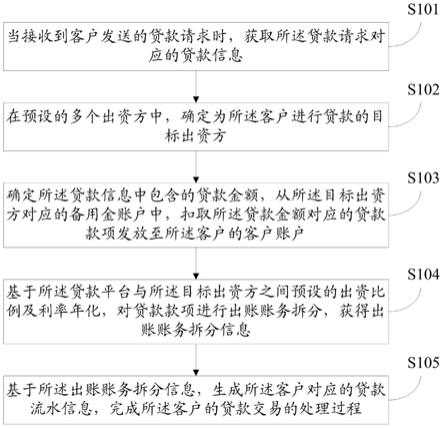

6.当接收到客户发送的贷款请求时,获取所述贷款请求对应的贷款信息;

7.在预设的多个出资方中,确定为所述客户进行贷款的目标出资方;

8.确定所述贷款信息中包含的贷款金额,从所述目标出资方对应的备用金账户中,扣取所述贷款金额对应的贷款款项发放至所述客户的客户账户;所述备用金账户为所述贷款平台与所述目标出资方的共管账户;

9.基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对所述贷款款项进行出账账务拆分,获得出账账务拆分信息;

10.基于所述出账账务拆分信息,生成所述客户对应的贷款流水信息,完成所述客户的贷款交易的处理过程。

11.上述的方法,可选的,所述在预设的多个出资方中,确定为所述客户进行贷款的目标出资方,包括:

12.获取每个所述出资方对应的交易信息,所述交易信息包含多个交易数据对应的交易标签;

13.基于每个所述出资方对应的交易信息中的各个交易标签,计算各个所述出资方的交易权重;

14.连接交易权重最大的出资方对应的支用策略接口;

15.通过所述支用策略接口,将所述贷款信息转发至所述交易权重最大的出资方,触发所述交易权重最大的出资方基于所述贷款信息对所述客户进行风控审核;

16.当接收到所述交易权重最大的出资方通过对所述客户的风控审核后发送的授权

信息时,确定所述交易权重最大的出资方为目标出资方。

17.上述的方法,可选的,所述基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对所述贷款款项进行出账账务拆分,获得出账账务拆分信息,包括:

18.基于所述利率年化及贷款金额,确定所述客户贷款所需承担的总贷款利息;

19.基于所述总贷款利息、利率年化及出资比例,计算所述目标出资方的第一贷款利息,及所述贷款平台的第二贷款利息;

20.基于所述总贷款利息、第一贷款利息及第二贷款利息,获得贷款利息差;

21.基于所述贷款金额、总贷款利息、第一贷款利息、第二贷款利息和贷款利息差生成出账账务拆分信息。

22.上述的方法,可选的,还包括:

23.当接收到所述客户发送的还款指令时,确定所述还款指令对应的还款类型,并获取所述还款指令对应的还款款项;

24.基于所述还款类型及所述出账账务拆分信息,对所述还款款项进行入账账务拆分,获得入账账务拆分信息;

25.将所述入账账户拆分信息及所述贷款流水信息发送至所述目标出资方,触发所述目标出资方基于所述入账账户拆分信息及贷款流水信息进行账务核对;

26.在所述目标出资方完成账务核对后,将所述还款款项存放至所述备用金账户。

27.上述的方法,可选的,在所述目标出资方完成账务核对后,还包括:

28.扣取所述还款款项中的属于所述贷款平台的还款利息和还款利息差,并将扣款后剩余的还款款项存放至所述备用金账户。

29.一种交易业务处理装置,所述装置应用于贷款平台,所述装置包括:

30.第一获取单元,用于当接收到客户发送的贷款请求时,获取所述贷款请求对应的贷款信息;

31.确定单元,用于在预设的多个出资方中,确定为所述客户进行贷款的目标出资方;

32.扣款单元,用于确定所述贷款信息中包含的贷款金额,从所述目标出资方对应的备用金账户中,扣取所述贷款金额对应的贷款款项发放至所述客户的客户账户;所述备用金账户为所述贷款平台与所述目标出资方的共管账户;

33.出账拆分单元,用于基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对所述贷款款项进行出账账务拆分,获得出账账务拆分信息;

34.生成单元,用于基于所述出账账务拆分信息,生成所述客户对应的贷款流水信息,完成所述客户的贷款交易的处理过程。

35.上述的装置,可选的,所述确定单元,包括:

36.第一获取子单元,用于获取每个所述出资方对应的交易信息,所述交易信息包含多个交易数据对应的交易标签;

37.第一计算子单元,用于基于每个所述出资方对应的交易信息中的各个交易标签,计算各个所述出资方的交易权重;

38.连接子单元,用于连接交易权重最大的出资方对应的支用策略接口;

39.第一触发子单元,用于通过所述支用策略接口,将所述贷款信息转发至各个所述交易权重最大的出资方,触发所述交易权重最大的出资方基于所述贷款信息对所述客户进

行风控审核;

40.第一确定子单元,用于当接收到所述交易权重最大的出资方通过对所述客户的风控审核后发送的授权信息时,确定所述交易权重最大的出资方为目标出资方。

41.上述的装置,可选的,所述出账拆分单元,包括:

42.第二确定子单元,用于基于所述利率年化及贷款金额,确定所述客户贷款所需承担的总贷款利息;

43.第二计算子单元,用于基于所述总贷款利息、利率年化及出资比例,计算所述目标出资方的第一贷款利息,及所述贷款平台的第二贷款利息;

44.第三计算子单元,用于基于所述总贷款利息、第一贷款利息及第二贷款利息,获得贷款利息差;

45.生成子单元,用于基于所述贷款金额、总贷款利息、第一贷款利息、第二贷款利息和贷款利息差生成出账账务拆分信息。

46.上述的装置,可选的,还包括:

47.第二获取单元,用于当接收到所述客户发送的还款指令时,确定所述还款指令对应的还款类型,并获取所述还款指令对应的还款款项;

48.入账拆分单元,用于基于所述还款类型及所述出账账务拆分信息,对所述还款款项进行入账账务拆分,获得入账账务拆分信息;

49.第二触发单元,用于将所述入账账户拆分信息及所述贷款流水信息发送至所述目标出资方,触发所述目标出资方基于所述入账账户拆分信息及贷款流水信息进行账务核对;

50.第一存放单元,用于在所述目标出资方完成账务核对后,将所述还款款项存放至所述备用金账户。

51.上述的装置,可选的,还包括:

52.第二存放单元,用于扣取所述还款款项中的属于所述贷款平台的还款利息和还款利息差,并将扣款后剩余的还款款项存放至所述备用金账户。

53.一种存储介质,所述存储介质包括存储的指令,其中,在所述指令运行时控制所述存储介质所在的设备执行上述的交易业务处理方法。

54.一种电子设备,包括存储器,以及一个或者一个以上的指令,其中一个或者一个以上指令存储于存储器中,且经配置以由一个或者一个以上处理器执行上述的交易业务处理方法。

55.与现有技术相比,本发明包括以下优点:

56.本发明提供了一种交易业务处理方法,方法应用于贷款平台包括:当接收到客户发送的贷款请求时,获取所述贷款请求对应的贷款信息;在预设的多个出资方中,确定为所述客户进行贷款的目标出资方;确定所述贷款信息中包含的贷款金额,从所述目标出资方对应的备用金账户中,扣取所述贷款金额对应的贷款款项发放至所述客户的客户账户;所述备用金账户为所述贷款平台与所述目标出资方的共管账户;基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对贷款款项进行出账账务拆分,获得出账账务拆分信息;基于所述出账账务拆分信息,生成所述客户对应的贷款流水信息,完成所述客户的贷款交易的处理过程。应用本发明提供的方法,可以通过与多个出资方进行合作,在用户

贷款时快速找到满足客户需求的出资方进行贷款,提高客户体验。

附图说明

57.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

58.图1为本发明实施例提供的一种交易业务处理方法的方法流程图;

59.图2为本发明实施例提供的一种交易业务处理方法的又一方法流程图;

60.图3为本发明实施例提供的一种交易业务处理方法的再一方法流程图;

61.图4为本发明实施例提供的一种交易业务处理装置的装置结构图;

62.图5为本发明实施例提供的一种电子设备结构示意图。

具体实施方式

63.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

64.在本技术中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

65.本发明可用于众多通用或专用的计算装置环境或配置中。例如:个人计算机、服务器计算机、手持设备或便携式设备、平板型设备、多处理器装置、包括以上任何装置或设备的分布式计算环境等等。

66.本发明实施例提供了一种交易业务处理方法,该方法可以应用在多种系统平台,其执行主体可以为计算机终端或各种移动设备的处理器,所述方法的方法流程图如图1所示,具体包括:

67.s101:当接收到客户发送的贷款请求时,获取所述贷款请求对应的贷款信息。

68.在本发明中,贷款信息包括贷款金额、用户账户、贷款时间、贷款期数以及贷款用途等信息。

69.s102:在预设的多个出资方中,确定为所述客户进行贷款的目标出资方。

70.在本发明中,出资方与贷款平台达成合作关系,由贷款平台作为出资方与客户之间的连接器,贷款平台与出资方合作向客户进行贷款。当用户需要贷款时,贷款平台作为中间桥梁选择合作出资贷款的出资方为目标出资方。

71.s103:确定所述贷款信息中包含的贷款金额,从所述目标出资方对应的备用金账

户中,扣取所述贷款金额对应的贷款款项发放至所述客户的客户账户。

72.其中,所述备用金账户为所述贷款平台与所述目标出资方的共管账户。

73.可以理解的是,贷款平台与多个出资方之间均存在共管账户,出资方将款项打到贷款平台为出资方提供的备用金账户中,由贷款平台代替出资方进行贷款。

74.需要说明的是,贷款平台与出资方作为客户的放款方,两者之间存在收益分成,备用金账户中存有出资方的资金之外,还存有贷款平台的平台资金。贷款款项中即包含出资方的资金,也包含贷款平台的资金。

75.s104:基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对贷款款项进行出账账务拆分,获得出账账务拆分信息。

76.可以理解的是,在进行借贷前,贷款平台与出资方约定出资比例以及利率年化,并根据出资比例和利率年化对贷款款项进行出账账务拆分。其中,账户拆分信息包括出资方本金、平台本金、总贷款利息、平台贷款利息、出资方贷款利息和利息差等信息。

77.s105:基于所述出账账务拆分信息,生成所述客户对应的贷款流水信息,完成所述客户的贷款交易的处理过程。

78.其中,将贷款流水信息发送给目标出资方,目标出资方可以根据该贷款流水信息进行记录,确定本次贷款的利息收益。

79.本发明实施例提供的方法中,当接收到熬贷款请求时,获取贷款信息,并在多个出资方中确定为客户进行贷款的目标出资方。从目标出资方对应的备用金账户中扣取贷款金额对应的贷款款项给客户,并在扣款后,根据双方的出资比例和利率年化进行出账账务拆分获得出账账务拆分信息,根据该出账账务拆分信息生成贷款流水信息。

80.应用本发明实施例提供的方法,可以通过与多个出资方进行合作,在用户贷款时快速找到满足客户需求的出资方进行贷款,提高客户体验。

81.本发明实施例提供的方法中,为了满足客户的贷款需求,需要在多个出资方中选择出目标出资方向客户提供贷款服务。如图2所示,在预设的多个出资方中,确定为所述客户进行贷款的目标出资方的过程,具体可以包括:

82.s201:获取每个所述出资方对应的交易信息。

83.其中,所述交易信息包含多个交易数据对应的交易标签。例如、日放款规模、通过率、备付金账户余额等都是出资方的交易标签。

84.s202:基于每个所述出资方对应的交易信息中的各个交易标签,计算各个所述出资方的交易权重。

85.需要说明的是,每个交易标签打一个分数,最后拿到总分数为出资方的交易权重,根据多个出资方的交易权重,将交易权重最大的出资方为待选择的出资方。

86.s203:连接交易权重最大的出资方对应的支用策略接口。

87.具体的,通过调用交易路由服务连接交易权重最大的出资方对应的支用策略接口。

88.需要说明的是,支用策略接口是下游银行,即出资方提供一个支用的接口,里面包含下游银行的风控策略。

89.s204:通过所述支用策略接口,将所述贷款信息转发至所述交易权重最大的出资方,触发所述交易权重最大的出资方基于所述贷款信息对所述客户进行风控审核。

90.可以理解的是,出资方需要进一步对客户进行授信,并对客户进行风控审核,确定客户是否具备贷款的资格。

91.具体的,出资方基于支用策略接口中的风控策略,对用户进行风控审核。

92.s205:当接收到所述交易权重最大的出资方通过对所述客户的风控审核后发送的授权信息时,确定所述交易权重最大的出资方为目标出资方。

93.可选的,若出资方拒绝授信,则根据交易权重由大至小的顺序,选择下一个出资方继续执行s203至s204的过程,如果出资方发送授信信息,则该出资方为目标出资方。

94.本发明实施例提供的方法中,获取出资方的交易信息,并根据交易信息中的各个交易标签,计算出资方的交易权重。在多个出资方中,选择交易权重最大的出资方,并连接该出资方的支用策略接口,通过支用策略接口将贷款信息转发至该出资方由出资方根据自身的风控策略对用户进行风控审核,审核通过则将该出资方设置为目标出资方,审核不通过则根据交易权重的权重大小再重新选择一个出资方进行风控审核,直至当前选择的出资方通过对客户的审核,确定最终选择的出资方为目标出资方。

95.本发明实施例提供的方法中,备用金账户为设置在贷款平台内的出资方与贷款平台的共管账户,因此在发生借贷的过程中,从备用金账户放贷的贷款属于出资方与贷款平台共同管理的资金,因此,在进行账务拆分时,需要确定出资方以及贷款平台之间的出账账务拆分信息。具体的,基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对贷款款项进行出账账务拆分,获得出账账务拆分信息的过程如图3所示,可以包括:

96.s301:基于所述利率年化及贷款金额,确定所述客户贷款所需承担的总贷款利息。

97.具体的,出资比例及贷款金额,确定目标出资方的第一出资本金,及贷款平台的第二出资本金。

98.需要说明的是,在备用金账户中,账户中的总金额是出资方和贷款平台按照出资比例投入存放。在贷款时,贷款给客户的总金额从备用金账户中扣除,总金额中的本金按照出资比例进行划分,因此第一出资本金为目标出资方实际出资贷款的金额,第二出资本金为贷款平台实际出资贷款的金额。

99.例如,出资方与贷款平台之间的出资比例为7:3,贷款金额为10000元,则第一出资本金为7000,第二出资本金为3000。

100.进一步地,按照利率年化,计算客户贷款所需要的总贷款利息。

101.其中,利率年化包含的出资方利率年化及平台利率年化。出资方利率年化是出资方设置的贷款利率年化,平台利率年化是贷款平台设置的贷款利率年化。

102.s302:基于所述总贷款利息、利率年化及出资比例,计算所述目标出资方的第一贷款利息,及所述贷款平台的第二贷款利息。

103.需要说明的是,对于目标出资方的第一贷款利息,其对应的计算过程中为:在总贷款利息中,按照利率年化最大的一方进行计算,若平台利率年化大于出资方利率年化,则第一贷款利息=总贷款利息

×

出资比例中出资方的占比

×

平台利率年化/利率年化。对于贷款平台的第二贷款利息,其对应的计算过程为:第二贷款利息=总贷款利息

×

出资比例中贷款平台的占比。

104.例如:客户借款10000,利率年化18,贷款期限一期,贷款平台跟下游出资方出资比例3:7,出资方利率年化8%,贷款平台利率年化10%。因此,贷款金额为:本金10000,总贷款

利息1800。对于出资方:出资方的第一出资本金为10000

×

0.7,第一贷款利息为1800

×

0.7

×

10/18。对于贷款平台:贷款平台的第二出资本金为10000

×

0.3,第二贷款利息为1800

×

0.3。

105.s303:基于所述总贷款利息、第一贷款利息及第二贷款利息,获得贷款利息差。

106.需要说明的是,第一贷款利息与第二贷款利息的总和不大于总利息贷款,因此,在除去出资方应得利息以及贷款平台应得利息之外,剩余的贷款利息差为贷款平台的额外收入。

107.s304:基于所述贷款金额、总贷款利息、第一贷款利息、第二贷款利息和贷款利息差生成出账账务拆分信息。

108.需要说明的是,出账账务拆分信息作为后续客户还款时进行账务核对的依据。

109.本发明实施例提供的方法中,通过利率年化及贷款金额计算客户所需要承担的总贷款利息,总贷款利息=利率年化

×

贷款金额。通过总贷款利息、利率年化以及出资比例,计算目标出资方的第一贷款利息和贷款平台的第二贷款利息,同时确定贷款利息差。基于贷款金额、总贷款利息、第一贷款利息、第二贷款利息和贷款利息差生成出账账务拆分信息。

110.需要说明的是,出账账务拆分信息中详细记录客户的贷款金额、贷款期数贷款时间等,记录目标出资方的本金和利息,记录贷款平台的本金、利息和利息差。

111.本发明实施例提供的方法中,在成功向客户贷款后,保存客户的贷款记录以及出账账务拆分信息,以在客户还款时能对客户的还款信息进行处理。

112.进一步地,当客户需要还款时,对还款信息进行处理的过程具体可以包括:

113.当接收到所述客户发送的还款指令时,确定所述还款指令对应的还款类型,并获取所述还款指令对应的还款款项;

114.基于所述还款类型及所述出账账务拆分信息,对所述还款款项进行入账账务拆分,获得入账账务拆分信息;

115.将所述入账账户拆分信息及所述贷款流水信息发送至所述目标出资方,触发所述目标出资方基于所述入账账户拆分信息及贷款流水信息进行账务核对;

116.在所述目标出资方完成账务核对后,将所述还款款项存放至所述备用金账户。

117.本发明实施例提供的方法中,根据还款类型及出账账务拆分信息,对客户的还款款项进行账务拆分,获得入账账务拆分信息,该入账账务拆分信息记录客户的还款期数,还款款项、目标出资方应得的本金和利息以及贷款平台应得的本金、利息和利息差等。将入账账务拆分信息及贷款流水信息发送至目标出资方,目标出资方仅可以从入账账务拆分信息及贷款流水信息中查询到目标出资方对应的账务部分,并将两个部分的账务进行核对,核对无误返回确认消息。贷款平台在接收到目标出资方的确认消息后,将还款款项存放至备用金账户。

118.可选的,在将入账账务信息及贷款流水信息发送至目标出资方时,可以将除目标出资方对应的账务之外的其他账务信息进行加密。

119.具体的,还款类型包括提前还款、超期还款以及到期还款等。入账账务拆分信息包括目标出资方的第一还款本金和第一还款利息;贷款平台的第二还款本金、第二还款利息和还款利息差。

120.可以理解的是,还款款项包括总还款本金以及总还款利息,第一还款本金和第二还款本金的和为总还款本金;第一还款利息、第二还款利息和还款利息差的和为总还款利息。

121.进一步地,在目标出资方完成账务核对后,扣取所述还款款项中的属于贷款平台的还款利息和还款利息差,并将扣款后剩余的还款款项存放至所述备用金账户。

122.再进一步地,在将扣款后剩余的还款款项存放至备用金账户后,属于目标出资方部分的本金和利息分开存放,目标出资方可以申请对属于目标出资方的利息进行提款,剩余的本金与原先账户中剩余的款项一起存放。

123.上述各个实施例的具体实施过程及其衍生方式,均在本发明的保护范围之内。

124.与图1所述的方法相对应,本发明实施例还提供了一种交易业务处理装置,用于对图1中方法的具体实现,本发明实施例提供的交易业务处理装置可以应用计算机终端或各种移动设备中,其结构示意图如图4所示,具体包括:

125.第一获取单元401,用于当接收到客户发送的贷款请求时,获取所述贷款请求对应的贷款信息;

126.确定单元402,用于在预设的多个出资方中,确定为所述客户进行贷款的目标出资方;

127.扣款单元403,用于确定所述贷款信息中包含的贷款金额,从所述目标出资方对应的备用金账户中,扣取所述贷款金额对应的贷款款项发放至所述客户的客户账户;所述备用金账户为所述贷款平台与所述目标出资方的共管账户;

128.出账拆分单元404,用于基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对所述贷款款项进行出账账务拆分,获得出账账务拆分信息;

129.生成单元405,用于基于所述出账账务拆分信息,生成所述客户对应的贷款流水信息,完成所述客户的贷款交易的处理过程。

130.本发明实施例提供的装置中,当接收到熬贷款请求时,获取贷款信息,并在多个出资方中确定为客户进行贷款的目标出资方。从目标出资方对应的备用金账户中扣取贷款金额对应的贷款款项给客户,并在扣款后,根据双方的出资比例和利率年化进行出账账务拆分获得出账账务拆分信息,根据该出账账务拆分信息生成贷款流水信息。

131.应用本发明实施例提供的装置,可以通过与多个出资方进行合作,在用户贷款时快速找到满足客户需求的出资方进行贷款,提高客户体验。

132.本发明实施例提供的装置中,所述确定单元,包括:

133.第一获取子单元,用于获取每个所述出资方对应的交易信息,所述交易信息包含多个交易数据对应的交易标签;

134.第一计算子单元,用于基于每个所述出资方对应的交易信息中的各个交易标签,计算各个所述出资方的交易权重;

135.连接子单元,用于连接交易权重最大的出资方对应的支用策略接口;

136.第一触发子单元,用于通过所述支用策略接口,将所述贷款信息转发至各个所述交易权重最大的出资方,触发所述交易权重最大的出资方基于所述贷款信息对所述客户进行风控审核;

137.第一确定子单元,用于当接收到所述交易权重最大的出资方通过对所述客户的风

控审核后发送的授权信息时,确定所述交易权重最大的出资方为目标出资方。

138.本发明实施例提供的装置中,所述出账拆分单元,包括:

139.第二确定子单元,用于基于所述利率年化及贷款金额,确定所述客户贷款所需承担的总贷款利息;

140.第二计算子单元,用于基于所述总贷款利息、利率年化及出资比例,计算所述目标出资方的第一贷款利息,及所述贷款平台的第二贷款利息;

141.第三计算子单元,用于基于所述总贷款利息、第一贷款利息及第二贷款利息,获得贷款利息差;

142.生成子单元,用于基于所述贷款金额、总贷款利息、第一贷款利息、第二贷款利息和贷款利息差生成出账账务拆分信息。

143.本发明实施例提供的装置中,还包括:

144.第二获取单元,用于当接收到所述客户发送的还款指令时,确定所述还款指令对应的还款类型,并获取所述还款指令对应的还款款项;

145.入账拆分单元,用于基于所述还款类型及所述出账账务拆分信息,对所述还款款项进行入账账务拆分,获得入账账务拆分信息;

146.第二触发单元,用于将所述入账账户拆分信息及所述贷款流水信息发送至所述目标出资方,触发所述目标出资方基于所述入账账户拆分信息及贷款流水信息进行账务核对;

147.第一存放单元,用于在所述目标出资方完成账务核对后,将所述还款款项存放至所述备用金账户。

148.本发明实施例提供的装置中,还包括:

149.第二存放单元,用于扣取所述还款款项中的属于所述贷款平台的还款利息和还款利息差,并将扣款后剩余的还款款项存放至所述备用金账户。

150.以上本发明实施例公开的交易业务处理装置中各个单元及子单元的具体工作过程,可参见本发明上述实施例公开的交易业务处理方法中的对应内容,这里不再进行赘述。

151.本发明实施例还提供了一种存储介质,所述存储介质包括存储的指令,其中,在所述指令运行时控制所述存储介质所在的设备执行上述交易业务处理方法。

152.本发明实施例还提供了一种电子设备,其结构示意图如图5所示,具体包括存储器501,以及一个或者一个以上的指令502,其中一个或者一个以上指令502存储于存储器501中,且经配置以由一个或者一个以上处理器503执行所述一个或者一个以上指令502进行以下操作:

153.当接收到客户发送的贷款请求时,获取所述贷款请求对应的贷款信息;

154.在预设的多个出资方中,确定为所述客户进行贷款的目标出资方;

155.确定所述贷款信息中包含的贷款金额,从所述目标出资方对应的备用金账户中,扣取所述贷款金额对应的贷款款项发放至所述客户的客户账户;所述备用金账户为所述贷款平台与所述目标出资方的共管账户;

156.基于所述贷款平台与所述目标出资方之间预设的出资比例及利率年化,对贷款款项进行出账账务拆分,获得出账账务拆分信息;

157.基于所述出账账务拆分信息,生成所述客户对应的贷款流水信息,完成所述客户

的贷款交易的处理过程。

158.本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

159.专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现。

160.为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

161.对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。