1.本发明涉及数字货币交易技术领域,具体涉及一种基于共有产权数字货币的支付方法和系统。

背景技术:

2.目前,数字货币本身并不能直接地显示出货币所有者的信息,而是通过编码方式将货币所有者的信息编码到数字货币之中,这样一来一个数字货币就可以直接无歧义地归属于某一个货币所有者。但是,目前的编码方式为一币一人一码的方式,即当前数字货币的权属编码往往设定一个数字货币归某一个权属人所有,在数字货币交易中,只需要这一个权属人同意即可交易。

3.而在家庭、社团组织等社会场景中,存在同一个数字货币的所有权归多人共有的情况,而目前数字货币本身的权属编码和交易方式,都无法体现全部所有人对数字货币的权属,也因此,数字货币的交易无法确保全部所有权人的权益。

技术实现要素:

4.发明目的:本发明为弥补现有技术的空白,提出一种基于共有产权数字货币的支付方法和系统,能够在数字货币交易过程中保证了权利人对共有产权数字货币的控制。

5.技术方案:为实现上述目的,本发明提出一种基于共有产权数字货币的支付方法,包括以下步骤:

6.(1)央行数字货币系统为同一数字货币的所有权利人生成相同币值的数字货币,预设该数字货币支付时的人数要求,并在每个数字货币中加入权属码和持有人信息;

7.(2)交易前,共有产权数字货币的所有权利人在同一个商业银行数字货币系统建立共有产权数字货币账户并关联个人信息;

8.(3)交易时,由任意一个持有人发起支付请求给付款方商业银行数字货币系统,同时还将自己持有的数字货币存到共有产权数字货币账户;

9.(4)付款方商业银行数字货币系统根据共有产权数字货币账户关联的各权利人的个人信息,将支付请求转发给其他权利人;

10.(5)若其他权利人同意,则将自己持有的数字货币也存到共有产权数字货币账户;

11.(6)付款方商业银行数字货币系统确认收到足够数量权利人持有的数字货币后,将收到的数字货币和支付请求一起发送给央行数字货币系统;

12.(7)央行数字货币系统冻结接收到的数字货币,将收到的数字货币转换为支付请求所要求支付的货币形式并支付给收款方,并在收到收款方回复的确认消息后销毁冻结的数字货币。

13.具体的,所述支付请求所要求支付的货币形式包括数字货币或实体货币。

14.可选的,若支付请求所要求支付的货币形式为数字货币,则央行数字货币系统生成币值为交易金额的数字货币给收款方商业银行数字货币系统,收款方商业银行数字货币

系统对数字货币明码部分进行验证后,将数字货币发送给收款方用户保存。

15.可选的,若支付请求所要求支付的货币形式为实体货币,则央行数字货币系统将交易金额发给后台,由后台调用央行实体货币系统将相应金额的实体货币打到收款方在收款方商业银行实体货币系统的实体货币账户。

16.进一步的,所述数字货币还包括防伪码,所述防伪码由央行数字货币系统用自己所持有的防伪码密钥加密币值、所属商业银行及权利人身份信息得到。

17.进一步的,所述步骤(7)中,在进行数字货币转换前,央行数字货币系统用自己持有的防伪码密钥解密防伪码,并将解密得到的权利人身份信息与收到的数字货币中的持有人信息进行匹配,若每个数字货币中的持有人信息都匹配成功,且持有人的数量达到预设的人数要求,则匹配通过,继续后续的数字货币转换,否则,结束交易。

18.进一步的,在所述步骤(7)中,若存在数字货币币值大于交易金额,则央行数字货币系统还生成一个找零数字货币发送给付款方商业银行数字货币系统,付款方商业银行数字货币系统验证找零数字货币后发给付款方保存;对于没有付出共有产权数字货币的权利人,央行数字货币系统还生成一个要求销毁指定共有产权数字货币的请求发送给付款方商业银行数字货币系统,付款方商业银行数字货币系统验证请求后发给付款方,付款方销毁指定共有产权数字货币。

19.进一步的,所述数字货币在交易过程中采用量子通信加密信道传输。

20.本发明还提出一种基于共有产权数字货币的支付系统,包括:参与交易的数字货币持有人客户端、付款方商业银行数字货币系统、收款方商业银行系统、央行系统;央行系统包括央行数字货币系统和央行实体货币系统,收款方商业银行系统包括收款方商业银行数字货币系统和收款方商业银行实体货币系统;客户端、付款方商业银行数字货币系统、收款方商业银行系统、央行系统采用所述的支付方法进行数字货币交易。

21.有益效果:与现有技术相比,本发明具有以下优势:

22.本发明构建了新的共有产权数字货币编码方式,即在共有产权数字货币中通过编码加入所有权利人的身份信息,实现了该数字货币为多个权属人共同所有的技术要求,同时在数字货币内加入持币人身份信息,以区分不同持币人所持有的数字货币。

23.本发明在数字货币交易中设计了共有产权数字货币账户机制,即当某个共有产权数字货币要参与交易时,需要足够数量权利人确认交易信息,并将自己持有的数字货币发送到共有产权数字货币账户进行汇总,由共有产权数字货币账户对应的商业银行数字货币系统将集齐的数字货币发到央行,兑换成收款方所要求的货币形式。通过这样的方式,我们保证了共有产权方对共有产权数字货币的控制。

24.另外作为优选的本技术还提出用量子通信的方法对本技术中的各阶段通信进行加密,以此提高数字货币的传输安全性。

附图说明

25.图1为实施例1涉及的支付方法的流程图;

26.图2为实施例2涉及的支付方法的流程图;

27.图3为实施例1涉及的支付系统结构图;

28.图4为实施例2涉及的支付系统结构图。

具体实施方式

29.下面将结合附图和具体实施例对本发明作更进一步的说明。但应当理解的是,本发明可以以各种形式实施,以下在附图中出示并且在下文中描述的一些示例性和非限制性实施例,并不意图将本发明限制于所说明的具体实施例。

30.应当理解的是,在技术上可行的情况下,以上针对不同实施例所列举的技术特征可以相互组合,从而形成本发明范围内的另外的实施例。此外,本发明所述的特定示例和实施例是非限制性的,并且可以对以上所阐述的结构、步骤、顺序做出相应修改而不脱离本发明的保护范围。

31.本技术中的共有产权数字货币为一串可编程数字货币,主要包括币值码、防伪码、权属码,其中所述权属码含有多个权利人的信息、即可以从权属码中推断出该共有产权数字货币的所有产权人;所述币值码用于显示数字货币的金额;所述防伪码是一串加密的信息,防伪码中可以解密出币值、所属商业银行及所属权利人等信息,防伪码的解密密钥只存储于央行数字货币系统中;整个数字货币可以表示为二进制数字串;作为优选地,整个数字货币在传递过程中都是采用量子通信加密传输的。

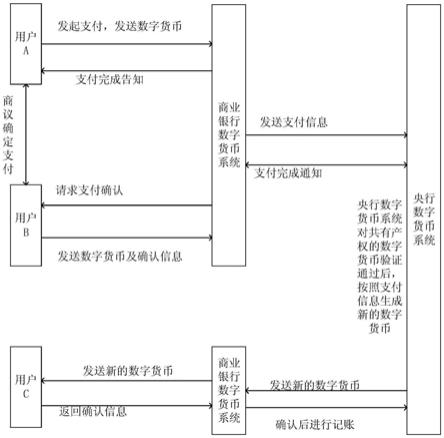

32.对于多个权利人共有的数字货币,假设权利人的人数为n,则央行数字货币系统生成n个相同的数字货币,并在每个数字货币中加入持有人信息,预设该数字货币支付时的人数要求,并将该人数要求放在持有人信息中,然后将这n个数字货币分发给对应的持有人。

33.若共有产权数字货币需要进行交易,则各权利人首先需要到相应的商业银行进行共有产权数字货币账户的开立,主要步骤为:共有产权各方同时到某一商业银行,商业银行的数字货币系统根据各方的身份信息创建共有的共有产权数字货币账户,同时将相应的数字货币账户信息发送给央行数字货币系统备案。共有产权数字货币账户创建后,用户各方即可以将该账户绑定到各自的数字货币钱包中。

34.本技术中涉及的数字货币钱包能够存储和管理用户的数字货币,并且能够管理用户的数字货币账户,比如用户在不同商业银行开设了多个数字货币账户都可以绑定在该用户数字货币钱包中,用户在进行支付等操作时只需要选择某一数字货币账户即可以对该账户内的数字货币进行操作。

35.实施例一

36.本实施例提出一种基于共有产权数字货币的支付方法,数字货币为付款方a和b共有,c为收款方,其流程如附图1所示。

37.本实施例中,当需要进行共有产权数字货币的支付时,其中一方(比如用户a)操作自身的数字货币钱包选择共有产权数字货币账户,用户a将相应金额的共有产权数字货币及收款人等支付信息发送给共有产权数字货币账户对应的商业银行数字货币系统。

38.商业银行数字货币系统收到用户a的共有产权数字货币后,验证待支付的共有产权数字货币金额是否多于待支付金额,并且商业银行数字货币系统获知用户a发送的为共有产权数字货币后将向用户b发送支付确认信息,用户b收到商业银行数字货币系统发来的支付确认信息后操作用户b自身的数字货币钱包将相应的待支付数字货币发送给商业银行数字货币系统。

39.商业银行数字货币系统接收到所有共有产权人的相应共有产权数字货币后,验证接收的数字货币是否是匹配的共有产权数字货币,验证无误后将相应的共有产权数字货币

和收款人等支付信息发送给央行数字货币系统。

40.央行数字货币系统接收到商业银行数字货币发来的支付信息后,央行数字货币系统对用户的共有产权数字货币进行验证,主要是通过解密出数字货币的防伪码,验证数字货币防伪码中的币值信息、银行信息和权属信息是否和该数字货币的币值码、银行码及权属码一致,还需要根据权属信息验证是否收齐所有的共有产权数字货币。。确认无误后,央行数字货币系统将接收到的共有产权数字货币标记为待销毁状态,同时央行数字货币系统根据用户的支付请求信息制作属于收款方用户c的数字货币,然后央行数字货币系统将新制作的属于用户c的数字货币发送给用户c数字货币收款账户相应的商业银行数字货币系统,由该商业银行数字货币系统将数字货币发送给用户c的数字货币钱包。

41.在一些情况下,如果央行数字货币系统收到的付款方的共有产权数字货币金额多于需要支付的金额时,那么央行数字货币系统还需要生成新的用于找零的共有产权数字货币,并通过付款方共有产权数字货币账户所在的商业银行数字货币系统发送到付款方的数字货币钱包中。共有产权人的数字货币钱包收到共有产权数字货币后将其存入相应的共有产权数字货币账户,然后向相应的共有产权数字货币账户开立银行的数字货币系统反馈入账成功信息,共有产权数字货币账户行的数字货币系统进行记账操作,同时向央行数字货币系统发送反馈信息,央行数字货币系统进行记账操作。

42.用户c的数字钱包接收到数字货币后,用户c向相应商业银行数字货币系统反馈支付成功确认信息,该商业银行数字货币系统进行记账操作,然后向央行数字货币系统反馈支付成功信息,央行数字货币系统进行记账操作并销毁之前标记的数字货币;然后央行数字货币系统向付款方反馈支付成功信息。

43.在上面的实施例中,付款方的共有产权数字货币账户开立的商业银行数字货币系统和收款方的商业银行数字货币系统可以是相同的商业银行系统,也可以是不同的商业银行系统。

44.相应地,本实施例还提出一种基于共有产权数字货币的支付系统,如附图3所示,主要包括用户数字货币钱包、共有产权数字货币账户、商业银行数字货币系统以及央行数字货币系统,其中用户a和用户b为共有产权人,也是支付方,用户c为收款方。

45.用户a数字货币钱包负责发起支付,主要将相应金额的共有产权数字货币及收款方账户信息发送给该共有产权数字货币相应的商业银行数字货币系统。

46.用户b数字货币钱包负责确认支付,主要将和用户a共有产权数字货币相匹配的数字货币发送到商业银行数字货币系统。

47.共有产权数字货币账户行的商业银行数字货币系统主要负责接收付款方用户发送的共有产权数字货币。

48.央行数字货币系统用于对付款方用户的共有产权数字货币进行真伪验证及匹配验证,同时央行数字货币系统根据用户的支付请求信息制作相应的归属于收款方的数字货币。

49.央行数字货币系统还用于将生成的数字货币发送给收款方账户的商业银行数字货币系统,该商业银行数字货币系统接收到生成的数字货币后,对数字货币的币值等明码信息进行校验,确认无误后将该生成的数字货币发送给收款方用户c的数字货币钱包。

50.实施例二

51.本实施例提出一种基于共有产权数字货币的支付方法,流程如附图2所示。

52.本实施中,收款方用户c的收款账户非数字货币账户,而是现金账户。那么付款方需要进行数字货币到实体货币的兑换,即付款方需要先把数字货币兑换成实体货币,然后再支付给收款方。在这种情况下,央行数字货币系统收到付款方的数字货币以后先冻结起来,然后把交易金额发给央行后台,央行后台调用普通账户系统把现金打到收款方用户c在收款方商业银行的普通货币账户。

53.其余过程与实施例相同,在此不再赘述。

54.相应地,本实施例也提出一种基于共有产权数字货币的支付系统,如图4所示,本系统中,收款方用户c的收款账户为普通银行账户(现金账户),这样付款方将共有产权数字货币发送给央行数字货币系统后,央行数字货币系统将会销毁付款方的共有产权数字货币,然后央行数字货币系统联动央行的普通账户系统向收款方的银行账户汇入相应的资金。本实施例主要包括用户数字货币钱包、共有产权数字货币账户、商业银行数字货币系统、商业银行普通货币系统、央行普通货币管理系统、央行数字货币系统以及收款方用户c普通银行账户,附图中仅示出了有两个共有产权人的情况,其中用户a和用户b为共有产权人、为支付方,用户c为收款方。

55.用户a数字货币钱包负责发起支付,主要将相应金额的共有产权数字货币及收款方账户信息发送给该共有产权数字货币相应的商业银行数字货币系统。

56.用户b数字货币钱包负责确认支付,主要将和用户a共有产权数字货币相匹配的数字货币发送到商业银行数字货币系统。

57.共有产权数字货币账户行的商业银行数字货币系统主要负责接收付款方用户发送的共有产权数字货币。

58.央行数字货币系统用于对付款方用户的共有产权数字货币进行真伪验证及匹配验证,同时央行数字货币系统和央行普通货币管理系统通信,由央行普通货币管理系统向收款方用户c的普通银行账户汇入待支付的资金。

59.上述实施例还有若干变形,根据实施例可以推导得到普通付款方对共有产权数字货币收款方的交易、共有产权数字货币付款方对共有产权数字货币收款方的交易等。

60.以上所述仅是本发明的优选实施方式,应当指出:对于本技术领域的普通技术人员来说,在不脱离本发明原理的前提下,还可以做出若干改进和润饰,这些改进和润饰也应视为本发明的保护范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。