1.本发明涉及数字货币领域,尤其涉及一种数字货币的匿名双离线交易方法及系统。

背景技术:

2.中国人民银行的数字货币d-rmb体系的核心要素为一种币、两类库和三个中心。一种币,即“d-rmb”(dc/ep),简称d币,特指一串由央行签名的代表具体金额的加密数字串。两类库:分别是d-rmb的发行库和银行库(中央银行数字货币数据库、商业银行数字货币数据库)。数字货币在发行库中即表现为央行的数字货币基金;数字货币在银行库中即表现为商业银行的库存数字现金。三个中心:一是登记中心(记录货币产生、流通、清点核对及消亡全过程);另外两个是认证中心,即ca认证中心(基于pki体系,对机构和用户证书进行集中管理,如cfca)和ibc认证中心【即基于标识的密码技术建立的认证中心(identity-based cryptograph)】。在登记中心可设计两张表,一为数字货币权属登记表,记录数字货币的归属,另一张为交易流水表。

3.d-rmb系统是一种分级式的体系,即由中央银行与各商业银行共建,中央银行数字货币系统是由中央银行或中央银行指定机构运行维护的用来处理关于数字货币的信息的计算机系统,其主要功能包括负责数字货币的发行与验证监测,商业银行数字货币系统是由商业银行或商业银行指定机构运行维护的用来处理关于数字货币的信息的计算机系统,其执行现有银行的有关货币的各种功能,即银行功能,主要包括从中央银行申请到数字货币后,负责直接面向社会,满足提供数字货币流通服务的各项需求。

4.专利cn201911053809,公开了一种基于数字货币的匿名交易方法和系统,但是该方法及系统存在一些问题:只能进行在线交易,用户的临时身份只有得到己方服务端认可的情况下才能进行后续的交易流程,当用户无法与己方服务端进行通信时,该方法的收款方无法利用用户的临时身份验证其对交易的数字签名(在基于数字证书的数学签名中,由于用户需要隐藏真实身份,因此无法提供包含其真实身份的数字证书,并且无法证明其临时身份与其数字证书之间的关联,因此无法用其数字证书验证其对交易的数字签名;在基于id密码学的数学签名中,由于用户需要隐藏真实身份,因此无法提供其真实身份,并且无法证明其临时身份与真实身份之间的关联关系,因此无法用其真实身份验证其对交易的数字签名),因此收款方在没有收到发款方任何身份凭证的情况下无法承认此交易的合法性并完成整个交易流程。

5.基于上述分析,数字货币通信系统的现有技术存在以下缺陷:

6.1、现有大部分基于数字证书或基于用户id的数字货币交易方法暴露了用户身份;

7.2、现有基于数字证书或基于用户id的数字货币匿名交易方法能保证用户匿名身份却不能进行发款方和收款方均离线(即双离线)的匿名交易。

技术实现要素:

8.针对相关技术中的问题,本发明提出一种,以克服现有相关技术所存在的上述技术问题。

9.为此,本发明采用的具体技术方案如下:

10.根据本发明的一个方面,提供了一种数字货币的匿名双离线交易方法,该方法包括以下步骤:

11.s1、准备阶段:中央银行数字货币系统为发款终端及收款终端分别颁发数字货币;

12.s2、双离线交易阶段:发款终端与收款终端之间通过可信中介进行双离线交易;

13.s3、在线交易阶段:使用中央银行数字货币系统对交易进行确认;

14.其中,所述s1中中央银行数字货币系统为发款终端及收款终端分别颁发数字货币包括以下步骤:

15.s11、中央银行数字货币系统为发款终端颁发数字货币;

16.s12、中央银行数字货币系统为收款终端颁发数字货币;

17.所述s11中中央银行数字货币系统为发款终端颁发数字货币具体包括以下步骤:

18.发款终端生成一组公私钥对,并将该公钥发送给对应的发款方商业银行,发款方商业银行将该公钥发送给中央银行数字货币系统,中央银行数字货币系统根据该公钥及币值生成对应各类币值的数字货币并发送给发款方商业银行,发款方商业银行再将数字货币发送给发款终端;

19.所述s12中中央银行数字货币系统为收款终端颁发数字货币具体包括以下步骤:

20.收款终端生成一组公私钥对,并将该公钥发送给对应的收款方商业银行,收款方商业银行将该公钥发送给中央银行数字货币系统,中央银行数字货币系统根据该公钥及币值生成对应各类币值的数字货币并发送给收款方商业银行,收款方商业银行再将数字货币发送给收款终端。

21.进一步的,所述s2中发款终端与收款终端之间通过可信中介进行双离线交易包括以下步骤:

22.s21、可信中介发送第二组合信息给收款终端,收款终端验证第二组合信息;

23.s22、收款终端发送第三组合信息给可信中介,可信中介验证第三组合信息;

24.s23、可信中介发送第五组合信息给发款终端,发款终端验证第五组合信息;

25.s24、发款终端发送交易到收款终端;

26.s25、收款终端对交易进行确认。

27.进一步的,所述s21中可信中介发送第二组合信息给收款终端,收款终端验证第二组合信息具体包括以下步骤:

28.s211、可信中介获取第一时间戳,并将第一时间戳与可信中介的id组成第一组合信息,且用可信中介私钥对其进行签名得到第一签名信息,再取出可信中介数字证书并与可信中介的id、第一时间戳及第一签名信息组成第二组合信息,并将第二组合信息发送给收款终端;

29.s212、收款终端收到第二组合信息后,确认第一时间戳为当前时间,并用可信中介公钥对第一签名信息进行验证,同时对可信中介数字证书进行验证,若验证成功,则收款终端认可可信中介为可信中介数字证书的拥有者,并进行后续的步骤,否则收款终端确认交

易失败并不再进行后续步骤。

30.进一步的,所述s22中收款终端发送第三组合信息给可信中介,可信中介验证第三组合信息具体包括以下步骤:

31.s221、收款终端生成收款终端临时公私钥对,并用收款终端私钥对收款终端临时公钥及第一时间戳进行签名得到第二签名信息,同时取出收款终端数字证书并用可信中介公钥对其进行加密得到第一加密信息,将收款终端临时公钥、第一时间戳、第二签名信息及第一加密信息组成第三组合信息,并将第三组合信息发送给可信中介;

32.s222、可信中介收到第三组合信息后,对第一时间戳进行确认,并用可信中介私钥解密第一加密信息得到收款终端数字证书,同时用收款终端数字证书中的收款终端公钥对第二签名信息进行验证,若验证成功,则可以确认收款终端的身份。

33.进一步的,所述s23中可信中介发送第五组合信息给发款终端,发款终端验证第五组合信息具体包括以下步骤:

34.s231、可信中介获取第二时间戳,并与步骤s222中收到的收款终端临时公钥组成第四组合信息,且用可信中介私钥对第四组合信息进行签名得到第三签名信息,同时将第四组合信息、第三签名信息及可信中介数字证书一起组成第五组合信息,并将第五组合信息发送给发款终端;

35.s232、发款终端收到消息第五组合信息后,确认第二时间戳为当前时间,并用可信中介公钥对第三签名信息进行验证,同时对可信中介数字证书进行验证,若验证成功,则发款终端认可可信中介为可信中介数字证书的拥有者,且认可收款终端临时公钥为收款方id兼公钥,否则发款终端确认交易失败。

36.进一步的,所述s24中发款终端发送交易到收款终端具体包括以下步骤:

37.发款终端取出一个数字货币,且获取第三时间戳,并将第三时间戳、发款方商业银行的id、第五组合信息及数字货币组成交易,用数字货币对应的私钥对交易进行签名得到第四签名信息,将交易及第四签名信息发送给收款终端。

38.进一步的,所述s24中将交易及第四签名信息发送给收款终端的方式为明文发送或者用收款终端的公钥加密后发送,若是加密发送则收款终端收到后用对应私钥进行解密。

39.进一步的,所述s25中收款终端对交易进行确认具体包括以下步骤:

40.s251、收款终端收到交易及第四签名信息后,取出数字货币对应的公钥,并对第四签名信息进行验证,若验证成功,对数字货币进行验证,若验证成功则信任该交易,同时取出交易中的数字货币并进行存储,标记为央行未确认,收款终端将确认交易的消息用收款终端临时私钥进行签名得到第五签名信息,再将确认交易的消息及第五签名信息发送给发款终端;

41.s252、发款终端收到确认交易的消息及第五签名信息后,对第五签名信息进行验证,若验证成功则删除数字货币及数字货币对应的私钥。

42.进一步的,所述s3中使用中央银行数字货币系统对交易进行确认具体包括以下步骤:

43.s301、收款终端获取第四时间戳,并用收款终端私钥对交易、收款终端临时公钥及第四时间戳进行签名得到第六签名信息,同时用收款方商业银行的公钥对收款终端数字证

书及交易的组合进行加密得到第二加密信息,并将收款终端临时公钥、第四时间戳、第六签名信息及第二加密信息组成第六组合信息,再将第六组合信息发给收款方商业银行;

44.s302、收款方商业银行收到第六组合信息后,对第四时间戳进行确认,并用收款方商业银行的私钥解密第二加密信息得到收款终端数字证书和交易,并对收款终端数字证书进行验证,同时用收款终端数字证书中收款终端的公钥对第六签名信息进行验证,若验证成功,则收款方商业银行从收款终端数字证书中获取收款终端的id,并确认收款终端临时公钥为收款方id兼公钥,同时收款方商业银行将收款终端的id及交易发送给中央银行数字货币系统;

45.s303、中央银行数字货币系统收到消息后在本地存储收款终端的id及交易,将交易用发款方商业银行对应的公钥进行加密,并发送给发款方商业银行;

46.s304、发款方商业银行收到消息后,用发款方商业银行私钥将该消息解密得到交易,根据交易中的数字货币找到发款终端,并获知发款终端的id,且发款方商业银行从交易中取出第五组合信息,同时在第五组合信息中取出收款终端临时公钥,并将发款终端的id、收款终端临时公钥及交易作为一个完整的交易条目存储在本地,发款方商业银行将发款终端的id及交易结果用中央银行数字货币系统的公钥进行加密,并发送给中央银行数字货币系统;

47.s305、中央银行数字货币系统收到消息后解密得到发款终端的id及交易结果,若交易结果是交易成功的消息,则中央银行数字货币系统将发款终端的id、收款终端的id及交易作为一个完整的交易条目存储在本地,中央银行数字货币系统将交易结果用收款方商业银行的公钥进行加密,并发给收款方商业银行;

48.s306、收款方商业银行收到消息后解密得到交易结果,若交易结果是交易成功的消息,则收款方商业银行将发款方商业银行的id、收款终端的id及交易作为一个完整的交易条目存储在本地,且收款方商业银行将交易结果用收款终端的公钥进行加密,并发给收款终端;

49.s307、收款终端收到消息后解密得到交易结果,若交易结果时交易成功的消息,则收款终端将步骤s25中存储的数字货币标记为央行已确认且该数字货币后续可以正常使用。

50.根据本发明的另一方面,提供了一种数字货币的匿名双离线交易系统,该系统包括中央银行数字货币系统、商业银行数字货币系统、可信中介及用户,且该用户持有相应的用户终端;

51.用户终端包括发款终端和收款终端,商业银行数字货币系统包括发款方商业银行和收款方商业银行,发款方商业银行与发款终端对应,收款方商业银行与收款终端对应;

52.其中,中央银行数字货币系统用于产生和发行数字货币,以及对数字货币进行权属登记;商业银行数字货币系统用于针对数字货币执行银行功能;用户则是数字货币使用的主体,用户持有终端来进行数字货币的交易;可信中介为可信基础设施,其没有联网功能、不对收到的证书进行存储,该可信基础设施包含但不限于数字货币atm机、数字货币pos机、可信商户持有的数字货币交易设备。

53.本发明的有益效果:

54.1、本发明设计了配有私钥的数字货币和交易的可信中介,可以实现一种数字货币

的匿名双离线交易方法,使得双离线交易中的交易双方不知道对方的信息,从而保护了交易者的身份信息。

55.2、本发明中的交易流程除了支持双离线交易,也支持发款方在线且收款方离线的交易、发款方离线且收款方在线的交易、发款方在线且收款方在线的交易,即该流程支持所有类型的交易,且能实现同样的交易双方匿名的效果。

附图说明

56.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

57.图1为本发明实施例中涉及的数字货币的匿名双离线交易步骤的流程图;

58.图2为本发明实施例中中央银行数字货币系统的基本结构图。

具体实施方式

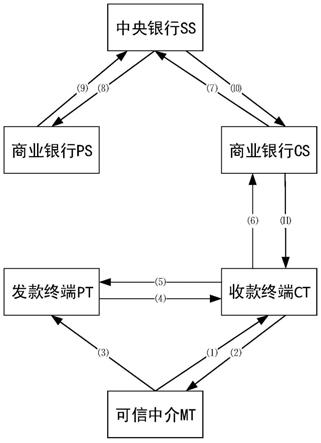

59.为进一步说明各实施例,本发明提供有附图,这些附图为本发明揭露内容的一部分,其主要用以说明实施例,并可配合说明书的相关描述来解释实施例的运作原理,配合参考这些内容,本领域普通技术人员应能理解其他可能的实施方式以及本发明的优点,图中的组件并未按比例绘制,而类似的组件符号通常用来表示类似的组件。

60.根据本发明的实施例,提供了一种数字货币的匿名双离线交易方法及系统

61.现结合附图和具体实施方式对本发明进一步说明,如图1所示,根据本发明的一个实施例,提供了一种数字货币的匿名双离线交易方法,该方法包括以下步骤:

62.s1、准备阶段:中央银行数字货币系统为发款终端及收款终端分别颁发数字货币;

63.其中,所述s1中中央银行数字货币系统为发款终端及收款终端分别颁发数字货币包括以下步骤:

64.s11、中央银行数字货币系统为发款终端颁发数字货币;

65.央行ss(中央银行数字货币系统)为发款终端颁发数字货币的过程如下:发款方终端pt(发款终端)生成一组公私钥对,并将公钥发送给对应的商业银行ps(发款方商业银行),ps将该公钥发送给央行ss,ss根据该公钥及币值生成对应各类币值的数字货币并发送给ps,ps再将数字货币发送给pt。

66.s12、中央银行数字货币系统为收款终端颁发数字货币;

67.央行ss为收款终端颁发数字货币的过程如下:收款方终端ct(收款终端)生成一组公私钥对,并将公钥发送给对应的商业银行cs(收款方商业银行),cs将该公钥发送给央行ss,ss根据该公钥及币值生成对应各类币值的数字货币并发送给cs,cs再将数字货币发送给pt。

68.s2、双离线交易阶段(双离线交易阶段:发款终端与收款终端之间通过可信中介进行双离线交易):

69.s21、mt(可信中介)发送消息,ct验证(可信中介发送第二组合信息给收款终端,收款终端验证第二组合信息):

70.mt获取当前时间戳t1(第一时间戳),并与己方身份idmt(可信中介的id)组成idmt||t1(第一组合信息),用己方私钥sk

mt

(可信中介私钥)对其进行签名得到sign(idmt||t1,sk

mt

)(第一签名信息),再取出己方数字证书cert

mt

(可信中介数字证书)并组成消息idmt||t1||sign(idmt||t1,sk

mt

)||cert

mt

(第二组合信息),并将该消息发送给ct。

71.ct收到消息idmt||t1||sign(idmt||t1,sk

mt

)||cert

mt

后,确认时间戳t1为当前时间,用mt的公钥pk

mt

(可信中介公钥)对签名sign(idmt||t1,sk

mt

)进行验证,并对数字证书cert

mt

进行验证。如果验证成功,则ct认可mt为cert

mt

的拥有者且为可信中介,并进行后续的步骤,否则ct确认交易失败并不再进行后续步骤。

72.s22、ct发送消息,mt验证(收款终端发送第三组合信息给可信中介,可信中介验证第三组合信息):

73.ct生成临时公私钥对pk

ct(temp)

/sk

ct(temp)

,用己方私钥sk

ct

对pk

ct(temp)

||t1进行签名得到sign(pk

ct(temp)

||t1,sk

ct

)(第二签名信息),取出己方数字证书cert

ct

并用mt的公钥pk

mt

进行加密得到密文enc(cert

ct

,pk

mt

)(第一加密信息),组成消息pk

ct(temp)

||t1||sign(pk

ct(temp)

||t1,sk

ct

)||enc(cert

ct

,pk

mt

)(第三组合信息)并发送给mt。

74.mt收到消息pk

ct(temp)

||t1||sign(pk

ct(temp)

||t1,sk

ct

)||enc(cert

ct

,pk

mt

)后,对t1进行确认,用己方私钥sk

mt

解密enc(cert

ct

,pk

mt

)得到cert

ct

,用cert

ct

中的ct的公钥pk

ct

对签名sign(pk

ct(temp)

||t1,sk

ct

)进行验证。如果验证成功,则可以确认ct的身份。

75.s23、mt发送消息,pt验证(可信中介发送第五组合信息给发款终端,发款终端验证第五组合信息):

76.mt获取当前时间戳t2(第二时间戳),并与上一步骤收到的pk

ct(temp)

组成pk

ct(temp)

||t2(第四组合信息),用己方私钥sk

mt

对其进行签名得到sign(pk

ct(temp)

||t2,sk

mt

)(第三签名信息),与己方数字证书cert

mt

一起组成消息pk

ct(temp)

||t2||sign(pk

ct(temp)

||t2,sk

mt

)||cert

mt

(第五组合信息),将其称为mpc,再将消息mpc发送给pt。

77.pt收到消息mpc后,确认时间戳t2为当前时间,用mt的公钥pk

mt

对签名sign(pk

ct(temp)

||t2,sk

mt

)进行验证,并对数字证书cert

mt

进行验证。如果验证成功,则pt认可mt为cert

mt

的拥有者且为可信中介,且认可pk

ct(temp)

为收款方id兼公钥,否则pt确认交易失败。

78.s24、pt发送交易(发款终端发送交易到收款终端):

79.pt取出一个数字货币pm,获取当前时间戳t3(第三时间戳),并将t3、发款方信息idps、收款方信息mpc和pm组成交易tx,即tx={t3||idps||mpc||pm}。由于发款方信息用idps表示,因此收款方仅知道发款方所属的商业银行,并不清楚发款方的具体身份;并且收款方信息用mpc表示,因此发款方也不清楚收款方的具体身份。用数字货币对应的私钥对tx进行签名得到txs(第四签名信息),将tx||txs发送给ct(明文发送或者用ct的公钥加密后发送,如果是加密发送则ct收到后用对应私钥进行解密)。

80.s25、ct确认交易(收款终端对交易进行确认):

81.ct收到消息后得到tx||txs。ct取出数字货币中的公钥,对签名txs进行验证,验证成功后对数字货币pm进行验证,比如验证货币币值和央行签名等。验证成功则信任该交易,取出tx中的pm并进行存储,标记为央行未确认。ct将确认交易的消息ret

ct

用临时私钥sk

ct(temp)

进行签名得到sig

ct

(第五签名信息),再将ret

ct

||sig

ct

发送给pt。

82.pt收到ret

ct

||sig

ct

后,对sig

ct

进行验证,验证成功后删除数字货币pm及其私钥。由于私钥与数字货币一一对应,因此数字货币发出后私钥也需要销毁。该数字货币被收款方收到后成为不带私钥的普通数字货币。

83.s3、在线交易阶段(在线交易阶段:使用中央银行数字货币系统对交易进行确认):

84.s301、ct发送消息:

85.ct获取当前时间戳t4(第四时间戳),用己方私钥sk

ct

对tx||pk

ct(temp)

||t4进行签名得到sign(tx||pk

ct(temp)

||t4,sk

ct

)(第六签名信息),用cs的公钥pk

cs

对己方数字证书cert

ct

和交易tx的组合cert

ct

||tx进行加密得到密文enc(cert

ct

||tx,pk

cs

)(第二加密信息),组成消息pk

ct(temp)

||t4||sign(tx||pk

ct(temp)

||t4,sk

ct

)||enc(cert

ct

||tx,pk

cs

)(第六组合信息)并发给对应的商业银行cs。

86.s302、cs收到消息

87.pk

ct(temp)

||t4||sign(tx||pk

ct(temp)

||t4,sk

ct

)||enc(cert

ct

||tx,pk

cs

)后,对t4进行确认,用己方私钥sk

cs

解密enc(cert

ct

||tx,pk

cs

)得到cert

ct

和tx并对cert

ct

进行验证,用cert

ct

中ct的公钥pk

ct

对签名sign(tx||pk

ct(temp)

||t4,sk

ct

)进行验证。如果验证成功,则cs从cert

ct

中获取其拥有者的真实身份idct,确认pk

ct(temp)

为收款方id兼公钥。

88.cs将消息idct||tx发送给央行ss。

89.s303、ss转发交易:

90.ss收到消息后在本地存储idct||tx,将tx用发送方商业银行ps对应的公钥进行加密并发送给ps。

91.s304、ps发送交易结果:

92.ps收到消息后用己方私钥解密得到交易tx,根据tx中的数字货币pm找到其拥有者为pt,获知发送方的真实身份idpt。ps从tx中取出mpc,从mpc中取出pk

ct(temp

,将idpt||pk

ct(temp)

||tx作为一个完整的交易条目存储在本地,其中pk

ct(temp)

代表的是收款方的身份,因此ps并不知道收款方的真实身份。

93.ps将交易成功或者失败的结果作为ret,将idpt||ret用ss的公钥进行加密并发送给ss。

94.s305、ss转发交易结果:

95.ss收到消息后解密得到idpt||ret。如果ret中携带的是交易成功的消息,则ss将idpt||idct||tx作为一个完整的交易条目存储在本地,ss是知道收款方真实身份idct的。

96.ss将ret用cs的公钥进行加密并发给cs。

97.s306、cs转发交易结果:

98.cs收到消息后解密得到ret。如果ret中携带的是交易成功的消息,则cs将idps||idct||tx作为一个完整的交易条目存储在本地,其中idps代表的是发款方的身份,因此cs并不知道发款方的真实身份。

99.cs将ret用ct的公钥进行加密并发给ct。

100.s307、ct确认交易结果:

101.ct收到消息后解密得到ret。如果ret中携带的是交易成功的消息,则ct将步骤ct确认交易中存储的数字货币pm标记为央行已确认,后续可以正常使用。

102.根据本发明的另一个方面,提供了一种数字货币的匿名双离线交易系统,如图2所

示,以中央银行数字货币的运行实例来说,数字货币系统基本结构主要包括中央银行数字货币系统、商业银行数字货币系统(在实际中可以是多个商业银行数字货币系统)和用户。其中,中央银行数字货币系统用于产生和发行数字货币,以及对数字货币进行权属登记;商业银行数字货币系统用于针对数字货币执行银行功能;用户则是数字货币使用的主体,本发明中用户持有终端来进行数字货币的交易。

103.假设本发明有央行(即中央银行数字货币系统)ss、发款方商业银行(即商业银行数字货币系统)ps和其对应的发款终端pt、收款方商业银行cs和其对应的收款终端ct,它们对应的id分别是idss、idps、idpt、idcs和idct。

104.本发明中还有可信中介mt,mt为可信基础设施,例如数字货币atm机、数字货币pos机、可信商户持有的数字货币交易设备等,其没有联网功能、不对收到的证书进行存储,防止用户信息泄露。本发明中每个成员带有数字证书,证书中存有该成员的真实身份,mt存有各商业银行的数字证书。pt、ct和mt之间进行近距离通信(如nfc),任意两者之间通信时不会被第三方获取通信内容。

105.综上所述,本发明设计了配有私钥的数字货币和交易的可信中介,可以实现一种数字货币的匿名双离线交易方法,使得双离线交易中的交易双方不知道对方的信息,从而保护了交易者的身份信息。本发明中的交易流程除了支持双离线交易,也支持发款方在线且收款方离线的交易、发款方离线且收款方在线的交易、发款方在线且收款方在线的交易,即该流程支持所有类型的交易,且能实现同样的交易双方匿名的效果。

106.以上所述实施例的各技术特征可以进行任意的组合,为使描述简洁,未对上述实施例中的各个技术特征所有可能的组合都进行描述,然而,只要这些技术特征的组合不存在矛盾,都应当认为是本说明书记载的范围。

107.以上所述实施例仅表达了本发明的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对发明专利范围的限制。应当指出的是,对于本领域的普通技术人员来说,在不脱离本发明构思的前提下,还可以做出若干变形和改进,这些都属于本发明的保护范围。因此,本发明专利的保护范围应以所附权利要求为准。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。