1.本发明实施例涉及理财服务技术领域,尤其涉及一种理财产品交易控制方法、装置、设备和存储介质。

背景技术:

2.在互联网高度发达的今天,金融理财已经成为金融机构整体发展策略中不可或缺的一部分。理财指的是对财务(财产和债务)进行管理,以实现财务的保值、增值为目的。理财分为公司理财、机构理财、个人理财和家庭理财等。人类的生存、生活及其它活动离不开物质基础,与理财密切相关。“理财”往往与“投资理财”并用,因为“理财”中有“投资”,“投资”中有“理财”。所谓的理财也不仅仅是把财务往外投,被投资也是一种理财,不懂得被投资也就不懂得怎么更好理财。

3.由于国家监管机构的要求,用户在进行购买理财产品(如保险、基金和债券等产品)时,必须完成一系列的用户风险测评问卷,在用户完成了风险问卷之后,用户只能购买小于或等于自身风险等级的产品。目前银行机构普遍采用的分平台方式进行用户风险问卷测评,但是由于客户购买不同种类的理财产品,需要多次进行填写的风险问卷内容大同小异,这样不仅会增加基层网点人员对接客户服务的工作量,也会加重用户重复填写问卷的负担,不利于银行进行理财产品推广和销售工作。

技术实现要素:

4.本发明提供一种理财产品交易控制方法、装置、设备和存储介质,以实现对理财产品交易进行智能有效控制,减少人工操作,提高可靠性。

5.第一方面,本发明实施例提供了一种理财产品交易控制方法,该理财产品交易控制方法包括:

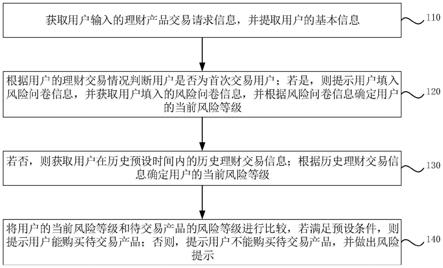

6.获取用户输入的理财产品交易请求信息,并提取所述用户的基本信息;其中,所述理财产品交易请求信息至少包括待交易产品的风险等级;所述用户的基本信息至少包括所述用户的理财交易情况;

7.根据所述用户的理财交易情况判断所述用户是否为首次交易用户;若是,则提示所述用户填入风险问卷信息,并获取所述用户填入的风险问卷信息,并根据所述风险问卷信息确定所述用户的当前风险等级;

8.若否,则获取用户在历史预设时间内的历史理财交易信息;根据所述历史理财交易信息确定所述用户的当前风险等级;

9.将所述用户的当前风险等级和所述待交易产品的风险等级进行比较,若满足预设条件,则提示所述用户能购买所述待交易产品;否则,提示所述用户不能购买所述待交易产品,并做出风险提示。

10.可选地,所述根据所述历史理财交易信息确定所述用户的当前风险等级,包括:

11.根据所述历史理财交易信息计算所述用户的预期消费费用和消费特征调节值;

12.根据所述用户的预期消费费用和消费特征调节值确定所述用户的当前风险等级。

13.可选地,所述根据所述用户的预期消费费用和消费特征调节值确定所述用户的当前风险等级,包括:

14.根据所述消费特征调节值与所述消费特征调节值预设权重的乘积,与所述用户的预期消费费用之和得到所述用户的最终消费金额;

15.将所述用户的最终消费金额与预设的消费金额与风险等级对照表进行比对,以确定所述用户的当前风险等级。

16.可选地,所述历史理财交易信息至少包括:所述用户购买的不同风险等级理财产品的次数、不同风险等级理财产品的风险指数、不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间;

17.所述根据所述历史理财交易信息计算所述用户的预期消费费用,包括:

18.根据所述用户购买的不同风险等级理财产品的次数和不同风险等级理财产品的风险指数确定所述用户在历史预设时间内的消费等级;

19.根据所述用户对不同风险等级理财产品的购买金额,以及所述用户对不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间的算术平均值,计算所述用户在历史预设时间内购买理财产品金额的离散程度;

20.根据所述消费等级、所述算术平均值和所述离散程度确定所述用户的预期消费费用。

21.可选地,所述根据所述消费等级、所述算术平均值和所述离散程度确定所述用户的预期消费费用的计算公式为:

[0022][0023]

其中,ω为预期消费费用;λ为第一权重;μ为第二权重;σ为临界值;e(r)为消费等级;am为算术平均值;var为离散程度。

[0024]

可选地,所述历史理财交易信息,还包括:所述用户在历史预设时间内购买最高金额理财产品的金额、购买最高金额理财产品的持有时间、购买最低金额理财产品的金额、购买最低金额理财产品的持有时间、未进行理财产品交易的最长时间和未进行理财产品交易的最短时间;

[0025]

所述根据所述历史理财交易信息计算所述用户的消费特征调节值的计算公式为:

[0026][0027]

其中,θ为消费特征调解值;mm为用户在历史预设时间内购买最高金额理财产品的金额;mt为用户在历史预设时间内购买最高金额理财产品的持有时间;sm为用户在历史预设时间内购买最低金额理财产品的金额;st为用户在历史预设时间内购买最低金额理财产品的持有时间;umt为用户在历史预设时间内未进行理财产品交易的最长时间;ust为用户在历史预设时间内未进行理财产品交易的最短时间。

[0028]

可选地,所述预设条件为:所述待交易产品的风险等级是否小于或者等于所述用户的当前风险等级。

[0029]

第二方面,本发明实施例还提供了一种理财产品交易控制装置,该理财产品交易控制装置包括:

[0030]

理财产品交易请求信息获取模块,用于获取用户输入的理财产品交易请求信息其中,所述理财产品交易请求信息至少包括待交易产品的风险等级;

[0031]

用户基本信息提取模块,用于提取所述用户的基本信息;其中,所述用户的基本信息至少包括所述用户的理财交易情况;

[0032]

用户当前风险等级确定模块,用于根据所述用户的理财交易情况判断所述用户是否为首次交易用户;若是,则提示所述用户填入风险问卷信息,并获取所述用户填入的风险问卷信息,并根据所述风险问卷信息确定所述用户的当前风险等级;

[0033]

若否,则获取用户在历史预设时间内的历史理财交易信息;根据所述历史理财交易信息确定所述用户的当前风险等级;

[0034]

用户购买待交易产品控制模块,用于将所述用户的当前风险等级和所述待交易产品的风险等级进行比较,若满足预设条件,则提示所述用户能购买所述待交易产品;否则,提示所述用户不能购买所述待交易产品,并做出风险提示。

[0035]

第三方面,本发明实施例还提供了一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现如第一方面所述的理财产品交易控制方法。

[0036]

第四方面,本发明实施例还提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如第一方面所述的理财产品交易控制方法。

[0037]

本发明通过提供一种理财产品交易控制方法、装置、设备和存储介质,该理财产品交易控制方法包括获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息确定用户的当前风险等级;将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买待交易产品;否则,提示用户不能购买所述待交易产品,并做出风险提示。通过该方法可以实现:用户在使用理财平台进行理财交易时,只需要在首次交易时填写风险问卷,服务端根据用户首次填写的风险问卷信息可以确定用户在首次理财交易时的风险等级。而在之后的各种理财产品交易时,不需要用户填写风险问卷,服务端可根据用户在历史预设时间内的历史理财交易信息确定用户的当前风险等级,从而根据用户的当前风险等级判断用户是否可以进行待交易产品的交易。由此可以大大减少用户和对接人员的工作量,减轻用户重复填写风险问卷的负担,确保理财交易智能控制的有效性,并提高用户理财交易的可靠性。

附图说明

[0038]

图1是本发明实施例一中的一种理财产品交易控制方法的流程图;

[0039]

图2是本发明实施例二中的一种理财产品交易控制方法的流程图;

[0040]

图3是本发明实施例三中的一种理财产品交易控制装置的结构框图;

[0041]

图4是本发明实施例四中的一种设备的结构示意图。

具体实施方式

[0042]

下面结合附图和实施例对本发明作进一步的详细说明。可以理解的是,此处所描述的具体实施例仅仅用于解释本发明,而非对本发明的限定。另外还需要说明的是,为了便于描述,附图中仅示出了与本发明相关的部分而非全部结构。

[0043]

实施例一

[0044]

图1为本发明实施例一中提供的一种理财产品交易控制方法的流程图,本实施例可适用于在理财服务处理平台中,对理财产品交易进行智能有效控制,减少人工负担的方法,该方法可以由理财产品交易控制装置来执行,该装置可以由软件和/或硬件的方式来实现,该装置可配置于处理平台的服务器中,参考图1,具体包括如下步骤:

[0045]

步骤110、获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;

[0046]

其中,用户输入的理财产品交易请求信息可以包括用户查看并点击购买理财产品的操作,用户选择购买的理财产品的类型和风险等级等。其中,用户的基本信息包括用户的理财账号、用户历史交易记录、用户首次问卷是否填入情况、用户填写问卷次数等信息。

[0047]

具体的,用户在理财平台,例如银行系统进行开户之后,登录系统完成用户身份检验之后,当用户想要购买某个理财产品时,用户查看想要购买的理财产品的产品详情,并点击理财产品的购买选项时,服务端接收到用户输入的点击购买理财产品的操作,即服务端获取到用户输入的理财产品交易请求信息,并同时提取到该用户的基本信息。

[0048]

步骤120、根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;

[0049]

其中,风险问卷信息可以包括用户的财务状况、投资经验、投资风格、风险偏好和风险承受能力等。

[0050]

具体的,服务端根据获取的用户的基本信息,例如用户的理财交易情况可以判断出该用户是否为首次交易用户,例如,如果用户的理财交易记录为0次,则说明该用户为首次交易。如果判断出该用户是首次交易,则提示该用户填写风险问卷(为用户首次填写风险问卷调查)。当该用户填写完风险问卷后,服务端获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级。

[0051]

步骤130、若否,则获取用户在历史预设时间内的历史理财交易信息;根据所述历史理财交易信息确定所述用户的当前风险等级;

[0052]

其中,历史理财交易信息可以包括交易产品的类型、风险等级、交易金额、持有时长等信息。

[0053]

具体的,服务端根据获取的用户的基本信息,例如用户的理财交易情况可以判断出该用户是否为首次交易用户,例如,如果用户的理财交易记录为0次,则说明该用户为首次交易,如果用户的理财交易记录大于或者等于1,则说明该用户为非首次交易。如果判断出该用户是非首次交易,说明该用户具有一定的理财交易经验,则无需用户填写风险问卷,

服务端获取用户在历史预设时间内的历史理财交易信息;并根据历史理财交易信息确定该用户的当前风险等级。

[0054]

其中,历史预设时间小于或者等于用户历史交易总时长。

[0055]

步骤140、将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。

[0056]

其中,待交易产品的风险等级可以包括低风险、中低风险、中风险、中高风险和高风险等,用户的风险等级通常也可以包括低风险、中低风险、中风险、中高风险和高风险等。用户的当前风险等级为低风险、中低风险、中风险、中高风险和高风险的一种。

[0057]

具体的,服务端将用户的当前风险等级与待交易产品的风险等级进行比较,若满足预设条件,说明用户的当前风险等级可以购买待交易产品,则服务端提示用户能购买待交易产品,例如提示“可以购买该理财产品”、“购买成功”等信息,并根据用户的当前风险等级,基于用户首次填写的风险问卷自动补全当前待交易产品所需要的风险问卷信息。若不满足预设条件,说明用户的当前风险等级不可以购买待交易产品,则服务端提示用户不能购买待交易产品,例如提示“不可以购买该理财产品”、“购买失败”等信息,并做出例如“用户风险等级发生变化”、“用户风险等级低”、“用户风险等级需要更新或调整”等风险提示信息。由此可知,用户在使用理财平台进行理财交易时,只需要在首次交易时填写风险问卷,服务端根据用户首次填写的风险问卷信息可以确定用户在首次理财交易时的风险等级。而在之后的各种理财产品交易时,不需要用户填写风险问卷,服务端可根据用户在历史预设时间内的历史理财交易信息确定用户的当前风险等级,从而根据用户的当前风险等级判断用户是否可以进行待交易产品的交易。由此可以大大减少用户和对接人员的工作量,减轻用户重复填写风险问卷的负担,确保理财交易智能控制的有效性,并提高用户理财交易的可靠性。

[0058]

其中,服务端在根据用户的当前风险等级,基于用户首次填写的风险问卷自动补全完当前待交易产品所需要的风险问卷信息之后,还可以将自动补全后的待交易产品所需要的风险问卷推送给用户查阅,并提供可支持用户手动修改、确认、审核等操作。

[0059]

在本实施例的技术方案中,该理财产品交易控制方法的工作原理为:获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息确定用户的当前风险等级;将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买所述待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。由此可以实现对理财产品交易进行智能有效控制,减少人工操作,提高可靠性。

[0060]

本实施例的技术方案,通过提供一种理财产品交易控制方法,该理财产品交易控制方法包括获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风

险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息确定用户的当前风险等级;将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买待交易产品;否则,提示用户不能购买所述待交易产品,并做出风险提示。通过该方法可以实现:用户在使用理财平台进行理财交易时,只需要在首次交易时填写风险问卷,服务端根据用户首次填写的风险问卷信息可以确定用户在首次理财交易时的风险等级。而在之后的各种理财产品交易时,不需要用户填写风险问卷,服务端可根据用户在历史预设时间内的历史理财交易信息确定用户的当前风险等级,从而根据用户的当前风险等级判断用户是否可以进行待交易产品的交易。由此可以大大减少用户和对接人员的工作量,减轻用户重复填写风险问卷的负担,确保理财交易智能控制的有效性,并提高用户理财交易的可靠性。

[0061]

在上述技术方案的基础上,可选地,预设条件为:待交易产品的风险等级是否小于或者等于用户的当前风险等级。

[0062]

其中,每个用户在购买任意理财产品时,用户的当前风险等级需要大于或者等于理财产品的风险等级,才可以购买对应的理财产品。因此,服务端将用户的当前风险等级与待交易产品的风险等级进行校验,如果待交易产品的风险等级小于或者等于用户的当前风险等级,则提示用户可以购买该待交易产品;否则,提示用户不可以购买该待交易产品。例如,待交易产品的风险等级可以包括低风险、中低风险、中风险、中高风险和高风险等,用户的当前风险等级为低风险、中低风险、中风险、中高风险和高风险的一种。假设用户的当前风险等级为中低风险,而待交易产品的风险等级为中高风险等级的产品,则该用户不可以购买该待交易产品。

[0063]

实施例二

[0064]

图2是本发明实施例二中提供的一种理财产品交易控制方法的流程图。在上述实施例一的基础上,可选地,参考图2,该理财产品交易控制方法具体包括如下步骤:

[0065]

步骤210、获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;

[0066]

步骤220、根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;

[0067]

步骤230、若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息计算用户的预期消费费用和消费特征调节值。

[0068]

通常,用户的理财消费费用越高,则对应的用户的风险等级越高,其能够承受风险的能力也越高。因此,用户的预期消费费用在一定程度上(宏观角度)可以表明用户的风险等级高低。消费特征调节值则是从微观角度反映用户的消费特征的微动变化。

[0069]

具体的,如果判断出该用户是非首次交易,说明该用户具有一定的理财交易经验,则无需用户填写风险问卷,服务端获取用户在历史预设时间内的历史理财交易信息;并根据历史理财交易信息计算用户的预期消费费用和消费特征调节值。

[0070]

步骤240、根据用户的预期消费费用和消费特征调节值确定用户的当前风险等级。

[0071]

由于用户的预期消费费用是从宏观上反映用户的承受理财风险的能力,而用户的理财消费特征不仅仅局限于宏观角度上的消费费用,同时也需要考虑特殊情况下的行为产生的微动变化,即需要考虑消费特征调节值,通过消费特征调节值从微观角度反映用户的消费特征的微动变化。因此,根据用户的预期消费费用和消费特征调节值,从宏观角度和微观角度可以更加准确的反映用户的当前真实消费费用,以更加准确的确定用户的当前风险等级,提高用户当前风险等级确定的准确性和可靠性。

[0072]

可选地,根据用户的预期消费费用和消费特征调节值确定用户的当前风险等级,包括:

[0073]

根据消费特征调节值与消费特征调节值预设权重的乘积,与用户的预期消费费用之和得到用户的最终消费金额;

[0074]

将用户的最终消费金额与预设的消费金额与风险等级对照表进行比对,以确定用户的当前风险等级。

[0075]

其中,消费特征调节值预设权重可以根据实际情况进行设置,在此不做具体的限定。

[0076]

具体的,设用户的消费特征调节值为θ,消费特征调节值预设权重为δ,预期消费费用为ω,则用户的最终消费金额ω0为:

[0077]

ω0=ω

±

θ*δ

[0078]

其中,预设的消费金额与风险等级对照表是指设置多个高低不同档位的消费金额或消费金额范围,每个消费档位对应一种风险等级,例如,设消费金额在10万以下的档位对应风险等级为低风险,消费金额在10万到30万之间的档位对应中低风险,消费金额在30万到100万之间的档位对应中风险等,具体的对照表可根据实际情况进行设置,在此不做具体的限定。

[0079]

步骤250、将用户的当前风险等级和待交易产品的风险等级进行比较,若待交易产品的风险等级是否小于或者等于用户的当前风险等级,则提示用户能购买待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。

[0080]

在本实施例的技术方案中,该理财产品交易控制方法的原理为:获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息计算用户的预期消费费用和消费特征调节值。根据用户的预期消费费用和消费特征调节值确定用户的当前风险等级。将用户的当前风险等级和待交易产品的风险等级进行比较,若待交易产品的风险等级是否小于或者等于用户的当前风险等级,则提示用户能购买待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。由此,用户在使用理财平台进行理财交易时,只需要在首次交易时填写风险问卷,服务端根据用户首次填写的风险问卷信息可以确定用户在首次理财交易时的风险等级。而在之后的各种理财产品交易时,不需要用户填写风险问卷,服务端可根据用户在历史预设时间内的历史理财交易信息计算用户的预期消费费用和消费特征调节值,然后根据用户的预期消费费用和消费特征调节值确定用户的当前风险等级,从宏观

角度和微观角度可以更加准确的反映用户的当前真实消费费用,以更加准确的确定用户的当前风险等级,提高用户当前风险等级确定的准确性和可靠性,从而根据用户的当前风险等级判断用户是否可以进行待交易产品的交易。由此可以大大减少用户和对接人员的工作量,减轻用户重复填写风险问卷的负担,确保理财交易智能控制的有效性,并提高用户理财交易的可靠性。

[0081]

可选地,历史理财交易信息至少包括:用户购买的不同风险等级理财产品的次数、不同风险等级理财产品的风险指数、不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间;

[0082]

根据历史理财交易信息计算用户的预期消费费用,包括:

[0083]

根据用户购买的不同风险等级理财产品的次数和不同风险等级理财产品的风险指数确定用户在历史预设时间内的消费等级;

[0084]

根据所述用户对不同风险等级理财产品的购买金额,以及所述用户对不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间的算术平均值,计算用户在历史预设时间内购买理财产品金额的离散程度;

[0085]

根据所述消费等级、所述算术平均值和所述离散程度确定所述用户的预期消费费用。

[0086]

示例性的,将用户的风险等级划分为等级1至等级5,分别对应低风险、中低风险、中风险、中高风险和高风险。假设用户在历史预设时间内购买了五种不同风险等级的理财产品,设这五种不同风险等级的理财产品对应的风险指数分被为a、b、c、d、e,对应的风险等级分别为等级1至等级5。用户在历史预设时间内购买的这五种不同风险等级的理财产品的次数由一维数组r(cr)={a,b,c,d,e}表示。若max(r)=e,则为该用户最大风险承受能力q

max

,否则按照如下计算方法计算用户在历史预设时间内的消费等级e(r)。

[0087][0088]

其中,e(r)从宏观上大致反应了用户在历史预设时间内的消费等级。

[0089]

其中,用户对不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间的算术平均值可以更精确地反应用户能够投入在理财平台的具体金额和理财投入时间。其中,算术平均值的计算公式为:

[0090][0091]

其中,buy(i)为第i种风险等级理财产品的购买金额,time(i)为第i种风险等级理财产品的持有时间,为用户购买不同风险等级理财产品的购买金额与对应的持有时间的乘积的总和,n为用户在历史预设时间内所购买的理财产品的种类数,为用户购买不同风险等级理财产品的持有时间的总和。

[0092]

其中,用户在历史预设时间内购买理财产品金额的离散程度用于表明用户的消费波动情况。该离散程度越大,表示用户在历史预设时间内的风险承受能力越不具有规律性,反之则规律性突出,对应的风险承受能力越趋于稳定。则离散程度var的计算公式为:

[0093][0094]

可选地,根据消费等级、算术平均值和离散程度确定用户的预期消费费用的计算公式为:

[0095][0096]

其中,ω为预期消费费用;λ为第一权重;μ为第二权重;σ为临界值;e(r)为消费等级;am为算术平均值;var为离散程度。

[0097]

其中,第一权重λ的取值范围为小于0.5,第二权重μ的取值范围为大于0.5,具体的取值可根据实际情况进行设置,在此不做具体的限定。

[0098]

可选地,历史理财交易信息,还包括:用户在历史预设时间内购买最高金额理财产品的金额、购买最高金额理财产品的持有时间、购买最低金额理财产品的金额、购买最低金额理财产品的持有时间、未进行理财产品交易的最长时间和未进行理财产品交易的最短时间;

[0099]

根据历史理财交易信息计算用户的消费特征调节值的计算公式为:

[0100][0101]

其中,θ为消费特征调解值;mm为用户在历史预设时间内购买最高金额理财产品的金额;mt为用户在历史预设时间内购买最高金额理财产品的持有时间;sm为用户在历史预设时间内购买最低金额理财产品的金额;st为用户在历史预设时间内购买最低金额理财产品的持有时间;umt为用户在历史预设时间内未进行理财产品交易的最长时间;ust为用户在历史预设时间内未进行理财产品交易的最短时间。

[0102]

实施例三

[0103]

图3是本发明实施例三中提供的一种理财产品交易控制装置的结构框图。本发明实施例三中提供了一种理财产品交易控制装置,该理财产品交易控制装置100包括:

[0104]

理财产品交易请求信息获取模块10,用于获取用户输入的理财产品交易请求信息其中,理财产品交易请求信息至少包括待交易产品的风险等级;

[0105]

用户基本信息提取模块20,用于提取用户的基本信息;其中,用户的基本信息至少包括所述用户的理财交易情况;

[0106]

用户当前风险等级确定模块30,用于根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;

[0107]

若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息确定用户的当前风险等级;

[0108]

用户购买待交易产品控制模块40,用于将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。

[0109]

本实施例的技术方案,通过提供一种理财产品交易控制装置,该理财产品交易控

制装置包括:理财产品交易请求信息获取模块,用于获取用户输入的理财产品交易请求信息其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户基本信息提取模块,用于提取用户的基本信息;其中,用户的基本信息至少包括用户的理财交易情况;用户当前风险等级确定模块,用于根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息确定用户的当前风险等级;用户购买待交易产品控制模块,用于将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。通过该装置可以实现:用户在使用理财平台进行理财交易时,只需要在首次交易时填写风险问卷,服务端根据用户首次填写的风险问卷信息可以确定用户在首次理财交易时的风险等级。而在之后的各种理财产品交易时,不需要用户填写风险问卷,服务端可根据用户在历史预设时间内的历史理财交易信息确定用户的当前风险等级,从而根据用户的当前风险等级判断用户是否可以进行待交易产品的交易。由此可以大大减少用户和对接人员的工作量,减轻用户重复填写风险问卷的负担,确保理财交易智能控制的有效性,并提高用户理财交易的可靠性。

[0110]

可选地,用户当前风险等级确定模块30,包括:

[0111]

预期消费费用计算单元,用于根据历史理财交易信息计算用户的预期消费费用;

[0112]

消费特征调节值计算单元,用于根据历史理财交易信息计算用户的消费特征调节值。

[0113]

可选地,用户当前风险等级确定模块30,还用于:根据消费特征调节值与消费特征调节值预设权重的乘积,与用户的预期消费费用之和得到用户的最终消费金额;

[0114]

将用户的最终消费金额与预设的消费金额与风险等级对照表进行比对,以确定用户的当前风险等级。

[0115]

可选地,历史理财交易信息至少包括:用户购买的不同风险等级理财产品的次数、不同风险等级理财产品的风险指数、不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间;

[0116]

预期消费费用计算单元,还用于根据用户购买的不同风险等级理财产品的次数和不同风险等级理财产品的风险指数确定用户在历史预设时间内的消费等级;

[0117]

根据用户对不同风险等级理财产品的购买金额,以及用户对不同风险等级理财产品的购买金额和不同风险等级理财产品的持有时间的算术平均值,计算用户在历史预设时间内购买理财产品金额的离散程度;

[0118]

根据消费等级、算术平均值和离散程度确定用户的预期消费费用。

[0119]

可选地,根据消费等级、算术平均值和离散程度确定用户的预期消费费用的计算公式为:

[0120][0121]

其中,ω为预期消费费用;λ为第一权重;μ为第二权重;e(r)为消费等级;am为算术平均值;var为离散程度。

[0122]

可选地,历史理财交易信息,还包括:用户在历史预设时间内购买最高金额理财产

品的金额、购买最高金额理财产品的持有时间、购买最低金额理财产品的金额、购买最低金额理财产品的持有时间、未进行理财产品交易的最长时间和未进行理财产品交易的最短时间;

[0123]

根据历史理财交易信息计算用户的消费特征调节值的计算公式为:

[0124][0125]

其中,θ为消费特征调解值;mm为用户在历史预设时间内购买最高金额理财产品的金额;mt为用户在历史预设时间内购买最高金额理财产品的持有时间;sm为用户在历史预设时间内购买最低金额理财产品的金额;st为用户在历史预设时间内购买最低金额理财产品的持有时间;umt为用户在历史预设时间内未进行理财产品交易的最长时间;ust为用户在历史预设时间内未进行理财产品交易的最短时间。

[0126]

本发明实施例所提供的理财产品交易控制装置可执行本发明任意实施例所提供的理财产品交易控制方法,具备执行方法相应的功能模块和有益效果。

[0127]

实施例四

[0128]

图4为本发明实施例四中提供的一种设备的结构示意图,如图4所示,该设备包括处理器70、存储器71、输入装置72和输出装置73;设备中处理器70的数量可以是一个或多个,图4中以一个处理器70为例;设备中的处理器70、存储器71、输入装置72和输出装置73可以通过总线或其他方式连接,图4中以通过总线连接为例。

[0129]

存储器71作为一种计算机可读存储介质,可用于存储软件程序、计算机可执行程序以及模块,如本发明实施例中的理财产品交易控制方法对应的程序指令/模块(例如,理财产品交易控制装置中的理财产品交易请求信息获取模块10、用户基本信息提取模块20、用户当前风险等级确定模块30和用户购买待交易产品控制模块40)。处理器70通过运行存储在存储器71中的软件程序、指令以及模块,从而执行设备的各种功能应用以及数据处理,即实现上述的理财产品交易控制方法。

[0130]

存储器71可主要包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、至少一个功能所需的应用程序;存储数据区可存储根据终端的使用所创建的数据等。此外,存储器71可以包括高速随机存取存储器,还可以包括非易失性存储器,例如至少一个磁盘存储器件、闪存器件、或其他非易失性固态存储器件。在一些实例中,存储器71可进一步包括相对于处理器70远程设置的存储器,这些远程存储器可以通过网络连接至设备/终端/服务器。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

[0131]

输入装置72可用于接收输入的数字或字符信息,以及产生与设备的用户设置以及功能控制有关的键信号输入。输出装置73可包括显示屏等显示设备。

[0132]

实施例五

[0133]

本发明实施例五中还提供一种包含计算机可执行指令的存储介质,所述计算机可执行指令在由计算机处理器执行时用于执行一种理财产品交易控制方法,该方法包括:

[0134]

获取用户输入的理财产品交易请求信息,并提取用户的基本信息;其中,理财产品交易请求信息至少包括待交易产品的风险等级;用户的基本信息至少包括用户的理财交易情况;

[0135]

根据用户的理财交易情况判断用户是否为首次交易用户;若是,则提示用户填入

风险问卷信息,并获取用户填入的风险问卷信息,并根据风险问卷信息确定用户的当前风险等级;

[0136]

若否,则获取用户在历史预设时间内的历史理财交易信息;根据历史理财交易信息确定用户的当前风险等级;

[0137]

将用户的当前风险等级和待交易产品的风险等级进行比较,若满足预设条件,则提示用户能购买所述待交易产品;否则,提示用户不能购买待交易产品,并做出风险提示。

[0138]

当然,本发明实施例所提供的一种包含计算机可执行指令的存储介质,其计算机可执行指令不限于如上所述的方法操作,还可以执行本发明任意实施例所提供的理财产品交易控制方法中的相关操作。

[0139]

通过以上关于实施方式的描述,所属领域的技术人员可以清楚地了解到,本发明可借助软件及必需的通用硬件来实现,当然也可以通过硬件实现,但很多情况下前者是更佳的实施方式。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品可以存储在计算机可读存储介质中,如计算机的软盘、只读存储器(read-only memory,rom)、随机存取存储器(random access memory,ram)、闪存(flash)、硬盘或光盘等,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本发明各个实施例所述的方法。

[0140]

值得注意的是,上述搜索装置的实施例中,所包括的各个单元和模块只是按照功能逻辑进行划分的,但并不局限于上述的划分,只要能够实现相应的功能即可;另外,各功能单元的具体名称也只是为了便于相互区分,并不用于限制本发明的保护范围。

[0141]

注意,上述仅为本发明的较佳实施例及所运用技术原理。本领域技术人员会理解,本发明不限于这里所述的特定实施例,对本领域技术人员来说能够进行各种明显的变化、重新调整和替代而不会脱离本发明的保护范围。因此,虽然通过以上实施例对本发明进行了较为详细的说明,但是本发明不仅仅限于以上实施例,在不脱离本发明构思的情况下,还可以包括更多其他等效实施例,而本发明的范围由所附的权利要求范围决定。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。