1.本发明涉及线上支付管理技术领域,具体是一种基于地理位置的支付系统及方法。

背景技术:

2.随着科技的不断进步和发展,在线支付成为了当代年轻人主流的支付方式,在线支付凭借其快捷、方便的特点被大家广泛接受,目前被广泛使用的是付款方通过扫描收款二维码向收款方支付费用,这一切的支付行为都基于彼此相互信任的基础,因为,付款方存在着虚假扫码支付的可能,最终导致未完成扫码支付,常用的手段是通过收款语音提示的方式来进行提醒,但是网络欠佳时会导致收款的语音提醒出现时效性较差的问题,不能从根本上解决虚假扫码支付的问题,会给收款方造成损失,并且,在进行在线支付时,付款方容易出现付款金额输入错误,导致过多的支付费用,例如:将支付密码作为支付费用的金额进行支付,类似的操作失误会对付款方造成巨额的经济损失,所以,人们急需一种基于地理位置的支付系统及方法来解决上述问题。

技术实现要素:

3.本发明的目的在于提供一种基于地理位置的支付系统及方法,以解决现有技术中提出的问题。

4.为实现上述目的,本发明提供如下技术方案:一种基于地理位置的支付系统,该支付系统包括付款终端、收款终端、信息获取模块、支付判断模块和款项追回模块;所述付款终端用于付款方进行交易款项的支付,所述收款终端用于收款方进行交易款项的收取,所述信息获取模块用于在付款终端支付交易款项时获取付款终端的账户信息,该账户信息包括但不限于地理位置信息、付款账户名、收款账户名;使得可以根据收款终端的位置信息分析付款终端的付款阈值上限,因为,不同的位置的交易金额上限不同,所述支付判断模块用于根据付款终端付款时地理位置的不同判断付款终端的支付金额是否超过设定阈值,避免付款终端在付款时因操作失误导致支付金额过大,影响付款方的财产安全,所述款项追回模块用于对付款终端虚假扫码支付导致付款失败的款项进行追回,使得可以针对操作失误导致交易金额填写错误的情况进行金额的追回,减小对付款方造成的损失;所述收款终端生成收款二维码,用于付款终端扫码进入支付系统;所述付款终端包括扫码摄像头,用于对付款终端生成的收款二维码进行扫描,进入支付系统;所述支付判断模块包括付款监控单元和阈值分析单元;所述付款监控单元用于对付款终端输入的支付金额进行监控,使得可以精准的判定付款终端是否输入了符合常理的金额或者付款终端是否输入了支付金额,所述阈值分析单元用于根据付款终端的地理位置信息分析付款终端的付款金额上限阈值,减少因为操作

失误导致支付金额过大的现象,保障付款方的财产安全;所述款项追回模块包括标签添加单元、款项退回单元和回款选择单元;所述标签添加单元用于对付款终端的付款金额超过设定阈值的款项进行标签的添加,使得方便根据添加的标签进行款项的退回,减小付款方的损失,所述款项退回单元基于付款终端的申诉在一定期限内对标签添加单元所添加标签的款项进行退回,所述回款选择单元用于在付款终端虚假扫码支付时,收款终端选择追回未支付款项的方式,使得可以为收款方提供款项追回的手段,减小收款方的财产损失。

5.根据上述技术方案,所述回款选择单元包括手动回款和自动回款;所述手动回款包括模型建立子单元、位置标记子单元和路径规划子单元;所述模型建立子单元用于建立付款终端和收款终端位置信息的二维模型,并建立二维模型的坐标系,所述位置标记子单元用于根据信息获取模块所获取的付款终端的位置信息在二维模型上进行标记,所述路径规划子单元用于根据付款终端在二维模型上的位置信息规划前往付款终端所在位置的路线;所述自动回款包括交易标记子单元和支付限制子单元;所述交易标记子单元用于对付款终端未完成支付的交易进行标记,所述支付限制子单元用于限制标记有未完成支付的付款终端继续交易,直至完成未支付款项的付款。

6.通过上述技术方案,给予了收款方追回未支付款项的方式,使得收款方根据款项的实际金额以及收款方的实际情况选择款项追回方式,使得可以减小收款方的损失,保障交易的公平性和安全性。

7.根据上述技术方案,交易完成,所述支付系统终止对付款终端的监控信息采集。

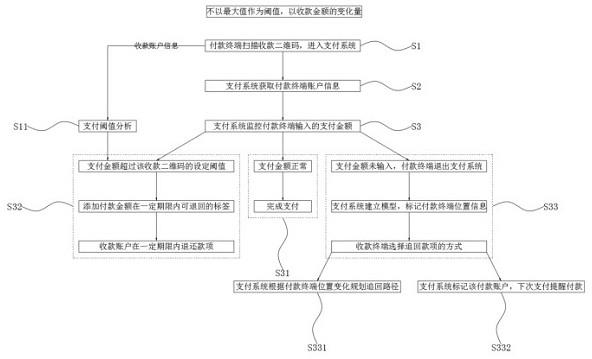

8.一种基于地理位置的支付方法,该方法包括以下步骤:s1、付款终端扫描收款二维码,进入支付系统;s11、利用阈值分析单元根据收款终端的收款账户信息分析付款账户的付款阈值上限;s2、支付系统利用信息获取模块获取付款终端的账户信息;s3、支付系统利用付款监控单元监控付款终端输入的支付金额;s31、支付金额正常完成支付;s32、支付金额超过设定的阈值上限,利用标签添加单元对支付的款项进行标签的添加;s33、支付金额未输入导致付款终端支付款项失败,收款终端选择追回款项的方式;s331、收款终端选择手动追回;s332、收款终端选择自动追回;在s11中,所述阈值分析单元获取收款账户的位置信息,并获取收款账户的历史收款信息,组成历史收款信息的集合p={p1、p2、p3、

…

、pn},利用阈值分析单元提取出集合p中的最大值p

max

,所述阈值分析单元根据下列公式进行集合p中变量的计算:,i=1,2,3,

…

,n-1,k=2,3,4,

…

,n,i≠k;其中,i表示收款账户第i次收款的金额,k表示收款账户第k次收款的金额;

组成收款账户收款金额变量的集合q={},利用阈值分析单元提取出集合q中的最大值,所述阈值分析单元根据下列公式计算付款账户的付款金额上限阈值:;其中,表示阈值分析单元计算分析并设定的付款账户付款金额上限阈值。

9.通过提取历史收款金额中的最大值,并计算历史收款金额中两两之间变量的最大值,将两者相加作为付款账户付款金额的上限阈值,可以最大程度的保证上限阈值设定的合理性,通常情况下设定的上限阈值为提取的最大值,但是在支付领域中,不排除有个别交易出现交易金额较大的情况,本发明中充分考虑到历史交易金额的最大值以及历史交易金额变量的最大值,可以在尽可能保证上限阈值设定合理性的情况下,提高阈值设定的准确度和依据性。

10.根据上述技术方案,利用付款监控单元对付款终端输入的支付金额w进行监控,利用支付判断模块判断输入的支付金额w是否大于阈值分析单元所分析的上限阈值;当w<时,表明付款方在当前位置上的支付金额w正常,付款终端输入支付密码后完成支付;当w≥时,表明付款方在当前位置上的支付金额w不正常,利用标签添加单元对该笔交易添加标签,利用款项退回单元基于付款终端的申诉在一定期限内对标签添加单元所添加标签的款项进行退回,款项的退回需要付款方与收款方之间进行协调。

11.通过上述技术方案,使得可以根据付款方支付款项的位置不同,依据该位置的历史支付金额信息分析上限阈值,使得可以有效的避免付款方因为操作失误导致支付过多的款项,可以最大程度的保障付款方的权益,保障付款方的财产安全,并且是采用支付后添加标签,后期退回的方式实现支付,使得充分考虑到实际情况中真的存在高额的支付金额的情况,使得支付交易更加的顺畅,不会影响正常的支付交易过程。

12.根据上述技术方案,利用付款监控单元对付款终端输入的支付金额进行监控,当付款方未输入支付金额,并退出支付系统时,所述支付系统判定交易取消,利用信息获取模块所获取的付款终端位置信息对付款终端进行实时监控,因为可能存在着扫码错误导致付款终端退出支付截面,所以,支付系统会对未支付完成的交易在收款终端上进行显示,所述收款方根据收款终端上显示的未支付完成交易自助判定是否追回相应的款项,所述收款终端在款项追回方式上选择手动回款或自动回款。

13.通过上述技术方案,使得收款方在不清楚是否是付款方恶意取消支付的情况下,对付款方恶意取消支付的情况进行判断,使得可以帮助收款方进行判断,因为收款方在收款较多时,无法准确的判断付款方取消付款是否为恶意的,因此,需要支付系统协助判断。

14.根据上述技术方案,当收款终端选择自动回款时,利用交易标记子单元对付款终端的付款账户进行标记,并将标记信息传输至交易限制子单元,所述交易限制子单元限制该付款账户的正常交易,该付款账户必须完成上一笔未支付款项的支付才能继续进行支付和使用;

因为如果付款方选择不支付的交易金额较大,并且在之后不在使用线上支付的方式进行交易,那么对于收款方来说将会造成较大的损失,因此,设置手动回款的方式供给收款方选择;当收款终端选择手动回款时,利用模型建立子单元建立收款终端和付款终端所在平面的二维模型,并建立坐标系,位置标记子单元根据信息获取模块所获取的付款终端的位置信息将付款终端在二维模型中的位置进行标记,并赋予付款终端在坐标系中的坐标值(xi,yi),赋予收款终端在坐标系中的坐标值(mk,nk);利用路径规划子单元规划收款终端前往付款终端所在位置的路线,所述路径规划子单元获取付款终端在单位时间t内的坐标值变化,由(xi,yi)变为(x

i 1

,y

i 1

),根据下列公式计算付款终端在单位时间t内的位置变化速度:;其中,t表示单位时间;当时,表明付款方乘坐交通工具在移动,所述支付系统不建议收款方在当前时间段寻找付款方进行回款;当时,表明付款方步行在移动,所述支付系统为收款方规划前往付款方所在位置的路径,a表示设定的速度阈值;所述路径规划子单元根据付款方的行进方向、行进速度以及收款方与付款方之间的距离将付款方即将到达的位置作为路径规划的终点;通过上述技术方案,使得可以根据变化的终点对收款方的路径进行规划,使得对于路径的规划更加的灵活;当时,表明付款方当前位置并未发生移动,所述路径规划子单元将付款方当前位置作为终点进行路径的规划。

15.通过上述技术方案,使得可以综合考虑付款方的位置变化以及位置变化的情况对收款方寻找付款方的路径进行智能规划,使得在能够保证收款方寻找到付款方的情况下,缩短付款方寻找收款方所花费的时间。

16.与现有技术相比,本发明的有益效果是:1、本发明设置有阈值分析单元,通过独特的阈值分析方式,可以最大程度的保证上限阈值设定的合理性,通常情况下设定的上限阈值为提取的最大值,但是在支付领域中,不排除有个别交易出现交易金额较大的情况,本发明中充分考虑到历史交易金额的最大值以及历史交易金额变量的最大值,可以在尽可能保证上限阈值设定合理性的情况下,提高阈值设定的准确度和依据性。

17.2、本发明设置有标签添加单元和款项退回单元,使得可以在支付金额异常时,对交易进行标记,使得后期对于该笔交易的金额存在写上退还的可能,尽可能的保障了付款方的权益和财产安全。

18.3、本发明设置有回款选择单元以及手动回款和自动回款,使得支付系统可以对取消支付的付款账户进行标记和跟踪,并帮助收款方判断付款方取消支付的原因,并提供意

见,使得收款方可以根据实际的金额以及实际情况选择回款的方式,并且,在回款方式上,设置主动回款,并对收款方寻找付款方的路径进行规划,并且可以根据付款方的路径变化实现路径的调节,更加的智能化人性化。

附图说明

19.图1为本发明一种基于地理位置的支付系统的模块组成结构示意图;图2为本发明一种基于地理位置的支付系统的回款方式选择结构示意图;图3为本发明一种基于地理位置的支付方法的流程示意图。

具体实施方式

20.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

21.如图1~图3所示,本发明提供以下技术方案,一种基于地理位置的支付系统,该支付系统包括付款终端、收款终端、信息获取模块、支付判断模块和款项追回模块;所述付款终端用于付款方进行交易款项的支付,所述收款终端用于收款方进行交易款项的收取,所述信息获取模块用于在付款终端支付交易款项时获取付款终端的账户信息,该账户信息包括但不限于地理位置信息、付款账户名、收款账户名;使得可以根据收款终端的位置信息分析付款终端的付款阈值上限,因为,不同的位置的交易金额上限不同,例如:在菜市场买菜时,交易金额不可能高于10000元,那么如果有人在菜市场交易时支付了10000元,那么该笔交易的交易金额存在问题,所述支付判断模块用于根据付款终端付款时地理位置的不同判断付款终端的支付金额是否超过设定阈值,避免付款终端在付款时因操作失误导致支付金额过大,影响付款方的财产安全,所述款项追回模块用于对付款终端虚假扫码支付导致付款失败的款项进行追回,使得可以针对操作失误导致交易金额填写错误的情况进行金额的追回,减小对付款方造成的损失,例如:某人打车支付车费时,误将支付密码作为交易金额支付给了收款方,并且这个金额远远超过了收款方的交易金额上限,那么,在付款方发现或者收款方发现后,可以对该笔交易金额进行退回;所述收款终端生成收款二维码,用于付款终端扫码进入支付系统;所述付款终端包括扫码摄像头,用于对付款终端生成的收款二维码进行扫描,进入支付系统;所述支付判断模块包括付款监控单元和阈值分析单元;所述付款监控单元用于对付款终端输入的支付金额进行监控,使得可以精准的判定付款终端是否输入了符合常理的金额或者付款终端是否输入了支付金额,所述阈值分析单元用于根据付款终端的地理位置信息分析付款终端的付款金额上限阈值,减少因为操作失误导致支付金额过大的现象,保障付款方的财产安全;所述款项追回模块包括标签添加单元、款项退回单元和回款选择单元;所述标签添加单元用于对付款终端的付款金额超过设定阈值的款项进行标签的添加,使得方便根据添加的标签进行款项的退回,减小付款方的损失,所述款项退回单元基

于付款终端的申诉在一定期限内对标签添加单元所添加标签的款项进行退回,所述回款选择单元用于在付款终端虚假扫码支付时,收款终端选择追回未支付款项的方式,使得可以为收款方提供款项追回的手段,减小收款方的财产损失。

22.所述回款选择单元包括手动回款和自动回款;所述手动回款包括模型建立子单元、位置标记子单元和路径规划子单元;所述模型建立子单元用于建立付款终端和收款终端位置信息的二维模型,并建立二维模型的坐标系,所述位置标记子单元用于根据信息获取模块所获取的付款终端的位置信息在二维模型上进行标记,所述路径规划子单元用于根据付款终端在二维模型上的位置信息规划前往付款终端所在位置的路线;所述自动回款包括交易标记子单元和支付限制子单元;所述交易标记子单元用于对付款终端未完成支付的交易进行标记,所述支付限制子单元用于限制标记有未完成支付的付款终端继续交易,直至完成未支付款项的付款。

23.通过上述技术方案,给予了收款方追回未支付款项的方式,使得收款方可以根据款项的实际金额以及收款方的实际情况选择款项追回方式,使得可以减小收款方的损失,保障交易的公平性和安全性。

24.交易完成,所述支付系统终止对付款终端的监控信息采集。

25.一种基于地理位置的支付方法,该方法包括以下步骤:s1、付款终端扫描收款二维码,进入支付系统;s11、利用阈值分析单元根据收款终端的收款账户信息分析付款账户的付款阈值上限;s2、支付系统利用信息获取模块获取付款终端的账户信息;s3、支付系统利用付款监控单元监控付款终端输入的支付金额;s31、支付金额正常完成支付;s32、支付金额超过设定的阈值上限,利用标签添加单元对支付的款项进行标签的添加;s33、支付金额未输入导致付款终端支付款项失败,收款终端选择追回款项的方式;s331、收款终端选择手动追回;s332、收款终端选择自动追回;在s11中,所述阈值分析单元获取收款账户的位置信息,并获取收款账户的历史收款信息,组成历史收款信息的集合p={p1、p2、p3、

…

、pn},利用阈值分析单元提取出集合p中的最大值p

max

,所述阈值分析单元根据下列公式进行集合p中变量的计算:,i=1,2,3,

…

,n-1,k=2,3,4,

…

,n,i≠k;其中,i表示收款账户第i次收款的金额,k表示收款账户第k次收款的金额;组成收款账户收款金额变量的集合q={},利用阈值分析单元提取出集合q中的最大值,所述阈值分析单元根据下列公式计算付款账户的付款金额上限阈值:

;其中,表示阈值分析单元计算分析并设定的付款账户付款金额上限阈值。

26.通过提取历史收款金额中的最大值,并计算历史收款金额中两两之间变量的最大值,将两者相加作为付款账户付款金额的上限阈值,可以最大程度的保证上限阈值设定的合理性,通常情况下设定的上限阈值为提取的最大值,但是在支付领域中,不排除有个别交易出现交易金额较大的情况,本发明中充分考虑到历史交易金额的最大值以及历史交易金额变量的最大值,可以在尽可能保证上限阈值设定合理性的情况下,提高阈值设定的准确度和依据性。

27.利用付款监控单元对付款终端输入的支付金额w进行监控,利用支付判断模块判断输入的支付金额w是否大于阈值分析单元所分析的上限阈值;当w<时,表明付款方在当前位置上的支付金额w正常,付款终端输入支付密码后完成支付;当w≥时,表明付款方在当前位置上的支付金额w不正常,利用标签添加单元对该笔交易添加标签,利用款项退回单元基于付款终端的申诉在一定期限内对标签添加单元所添加标签的款项进行退回,款项的退回需要付款方与收款方之间进行协调。

28.通过上述技术方案,使得可以根据付款方支付款项的位置不同,依据该位置的历史支付金额信息分析上限阈值,使得可以有效的避免付款方因为操作失误导致支付过多的款项,可以最大程度的保障付款方的权益,保障付款方的财产安全,并且是采用支付后添加标签,后期退回的方式实现支付,使得充分考虑到实际情况中真的存在高额的支付金额的情况,使得支付交易更加的顺畅,不会影响正常的支付交易过程。

29.利用付款监控单元对付款终端输入的支付金额进行监控,当付款方未输入支付金额,并退出支付系统时,所述支付系统判定交易取消,利用信息获取模块所获取的付款终端位置信息对付款终端进行实时监控,因为可能存在着扫码错误导致付款终端退出支付截面,所以,支付系统会对未支付完成的交易在收款终端上进行显示,所述收款方根据收款终端上显示的未支付完成交易自助判定是否追回相应的款项,所述收款终端在款项追回方式上选择手动回款或自动回款。

30.在另一个实施例中,所述支付系统对未支付完成的付款账户进行标记,当该被标记的付款账户被标记的次数大于设定阈值,且该付款账户存在被追回款项的情况时,所述支付系统提醒收款方对该笔款项进行追回,因为,该付款账户的支付行为存在虚假扫码支付的可能,并且,因为标记次数大于设定阈值,并且并追回过款项,因此,该付款账户存在恶意取消支付的行为,所以,需要主动提醒收款方对该笔交易的款项进行追回。

31.通过上述技术方案,使得收款方在不清楚是否是付款方恶意取消支付的情况下,对付款方恶意取消支付的情况进行判断,使得可以帮助收款方进行判断,因为收款方在收款较多时,无法准确的判断付款方取消付款是否为恶意的,因此,需要支付系统协助判断。

32.当收款终端选择自动回款时,利用交易标记子单元对付款终端的付款账户进行标记,并将标记信息传输至交易限制子单元,所述交易限制子单元限制该付款账户的正常交易,该付款账户必须完成上一笔未支付款项的支付才能继续进行支付和使用;

因为如果付款方选择不支付的交易金额较大,并且在之后不在使用线上支付的方式进行交易,那么对于收款方来说将会造成较大的损失,因此,设置手动回款的方式供给收款方选择;当收款终端选择手动回款时,利用模型建立子单元建立收款终端和付款终端所在平面的二维模型,并建立坐标系,位置标记子单元根据信息获取模块所获取的付款终端的位置信息将付款终端在二维模型中的位置进行标记,并赋予付款终端在坐标系中的坐标值(xi,yi),赋予收款终端在坐标系中的坐标值(mk,nk);利用路径规划子单元规划收款终端前往付款终端所在位置的路线,所述路径规划子单元获取付款终端在单位时间t内的坐标值变化,由(xi,yi)变为(x

i 1

,y

i 1

),根据下列公式计算付款终端在单位时间t内的位置变化速度:;其中,t表示单位时间;当时,表明付款方乘坐交通工具在移动,所述支付系统不建议收款方在当前时间段寻找付款方进行回款;当时,表明付款方步行在移动,所述支付系统为收款方规划前往付款方所在位置的路径,a表示设定的速度阈值;所述路径规划子单元根据付款方的行进方向、行进速度以及收款方与付款方之间的距离将付款方即将到达的位置作为路径规划的终点,例如:付款方在t时间后达到b点,收款方在小于t时间后达到b点,那么所述路径规划子单元将b点作为路径规划的终点进行路径的规划,使得可以最大程度的节约收款方的时间,同时,节约路程,使得收款方可以尽快回款;通过上述技术方案,使得可以根据变化的终点对收款方的路径进行规划,使得对于路径的规划更加的灵活;当时,表明付款方当前位置并未发生移动,所述路径规划子单元将付款方当前位置作为终点进行路径的规划。

33.通过上述技术方案,使得可以综合考虑付款方的位置变化以及位置变化的情况对收款方寻找付款方的路径进行智能规划,使得在能够保证收款方寻找到付款方的情况下,缩短付款方寻找收款方所花费的时间。

34.实施例一:所述阈值分析单元获取收款账户的位置信息,并获取收款账户的历史收款信息,组成历史收款信息的集合p={p1、p2、p3、

…

、pn}={35,56,38,102,75,12},利用阈值分析单元提取出集合p中的最大值p

max

=102,所述阈值分析单元根据下列公式进行集合p中变量的计算:=21;=3;

=67;=40;=23;=18;=46;=19;=44;=65;=19;=26;=27;=90;=63;组成收款账户收款金额变量的集合q={}={21,3,67,40,23,18,46,19,44,65,19,26,27,90,63},利用阈值分析单元提取出集合q中的最大值,所述阈值分析单元根据下列公式计算付款账户的付款金额上限阈值:;其中,=192表示阈值分析单元计算分析并设定的付款账户付款金额上限阈值。

35.实施例二:当收款终端选择手动回款时,利用模型建立子单元建立收款终端和付款终端所在平面的二维模型,并建立坐标系,位置标记子单元根据信息获取模块所获取的付款终端的位置信息将付款终端在二维模型中的位置进行标记,并赋予付款终端在坐标系中的坐标值(xi,yi)=(102,52),赋予收款终端在坐标系中的坐标值(mk,nk)=(0,0);利用路径规划子单元规划收款终端前往付款终端所在位置的路线,所述路径规划子单元获取付款终端在单位时间t=15s内的坐标值变化,由(xi,yi)=(102,52)变为(x

i 1

,y

i 1

)=(120,52),根据下列公式计算付款终端在单位时间t内的位置变化速度:=1.2m/s;其中,t表示单位时间;

当时,表明付款方步行在移动,所述支付系统为收款方规划前往付款方所在位置的路径,a=5m/s表示设定的速度阈值;设定收款方行进的速度为1.5m/s,设定相遇点的坐标值为(220,52),则付款方需要花费83.33s,则收款方前往该目的地的距离最长为125m才能正好在付款方到达该目的地时收款方到达该目的地,因此,路径规划子单元规划一条总路程小于125m的路径供收款方寻找付款方。

36.以此方法类推,使得可以根据付款方变化的目的地对收款方的路径进行规划。

37.所述路径规划子单元根据付款方的行进方向、行进速度以及收款方与付款方之间的距离将付款方即将到达的位置作为路径规划的终点。

38.对于本领域技术人员而言,显然本发明不限于上述示范性实施例的细节,而且在不背离本发明的精神或基本特征的情况下,能够以其他的具体形式实现本发明。因此,无论从哪一点来看,均应将实施例看作是示范性的,而且是非限制性的,本发明的范围由所附权利要求而不是上述说明限定,因此旨在将落在权利要求的等同要件的含义和范围内的所有变化囊括在本发明内。不应将权利要求中的任何附图标记视为限制所涉及的权利要求。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。