1.本发明涉及金融技术领域,具体为一种保险产品组合方法和系统及存储介质。

背景技术:

2.现有的保险产品推荐方法,在保险产品组合方面,普遍机械性的将保险需求与保险产品责任进行简单匹配,或套用符合销售利益的简化组合方案,并未充分考虑用户的风险动态变化及保障核心诉求的约束性,尤其是保险用户对保险的杠杆效益、保费的保全效益及保障的持续效益的诉求,也并未能根据用户保额目标和交费预算等约束条件进行保险产品组合,使组合中的各保险产品获得合理的保额,也未能根据风险变化对保额进行动态规划和调整;在保障效益评价方面,当前缺乏能够有效指示保障效益的指标评价体系,导致不同保险业务人员提供的不同保障方案无从比较,保险用户更无法识别保障方案是否真正满足其真实的保险需求。

3.综上所述,本发明通过设计一种保险产品组合方法和系统及存储介质来解决存在的问题。

技术实现要素:

4.本发明的目的在于提供一种保险产品组合方法和系统及存储介质,以解决上述背景技术中提出的问题。

5.为实现上述目的,本发明提供如下技术方案:

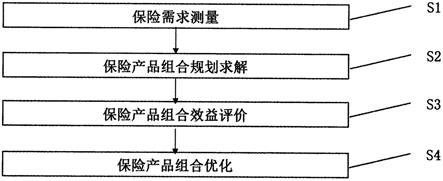

6.本发明为一种保险产品组合方法,其特征在于,该方法包括:

7.s1,保险需求测量;

8.s2,保险产品组合规划求解;

9.s3,保险产品组合效益评价;

10.s4,保险产品组合优化。

11.其中,s1保险需求测量包括:

12.s11,重大风险识别;

13.s12,重大风险损失评估;

14.s13,重大风险损失测量;

15.s14,重大风险损失保障缺口测量。

16.所述的s2保险产品组合规划求解包括:

17.s21,组合产品的选择;

18.s22,产品组合模型构建;

19.s23,产品组合模型计算。

20.所述的s3保险产品组合效益评价包括:

21.s31,保障效益评价指标计算;

22.s32,保障综合效益得分计算;

23.s33,保障综合效益评价。

24.所述的s4保险产品组合优化包括:

25.s41,调整可行性分析及目标设定;

26.s42,保险产品组合优化模型设计;

27.s43,保险产品组合优化模型求解及优化建议。

28.优选的,s11重大风险识别,其功能是通过对保险用户年龄、性别、家庭情况、保费预算信息分析,并在风险分类数据库中进行保险用户风险类型匹配,识别出保险用户当前及未来的重大风险;重大风险是保险用户自担能力弱、危害严重、有必要转嫁的风险,包括重大疾病治疗风险、身故风险,以及重大疾病生存期收入中断风险;其中重大疾病治疗风险指治疗及护理费用的支付风险,身故风险指因身故导致的家庭责任未尽风险及债务未偿风险,重大疾病生存期收入中断风险指在重大疾病生存期的生活保障风险、家庭责任未尽风险及债务未偿风险。

29.优选的,s12重大风险损失评估,其功能是对重大风险损失进行分类,评估各类风险损失的单位时间损失额度和损失持续时间,并在风险损失分类数据库中进行保险风险损失类型匹配;其中重大疾病治疗风险产生首期根治手术费用损失、生存期维护治疗费用损失及生存期护理费用损失;身故风险产生子女教育抚养费用损失、赡养父母费用损失、债务清偿费用损失;重大疾病生存期收入中断风险产生生存期内的生活保障费用损失、子女教育抚养费用损失、赡养父母费用损失、债务清偿费用损失;评估各类风险损失的单位时间损失额度和损失持续时间,分别用li和ti表示第i个风险的单位时间损失额度和损失持续时间,i=1,2,3

…

n;重大疾病生存期,以重大疾病发病率最高年龄段50-70岁为分界点,根据治疗方法、治疗费用及治疗效果的差异,将生存期划分为五年生存期(<=70岁)和二年生存期(>70岁)。

30.优选的,s13重大风险损失测量,其测量内容包括单一风险损失测量、年度风险损失测量及风险损失总额测量,单一风险损失即某类风险在风险存在时期内的风险损失累计,年度风险损失则是在保障期间内各年度不同类型风险损失的累计,风险损失总额即各类风险损失累计或各年度风险损失累计,计算公式如下:

31.单一风险损失额度=(li×

ti)

32.其中,li表示第i个风险的单位时间损失额度,ti表示第i个风险的损失持续时间,i=1,2,3

…

n;

[0033][0034]

其中,li表示第i个风险的单位时间损失额度,i=1,2,3

…

n;

[0035][0036]

其中,li表示第i个风险的单位时间损失额度,ti表示第i个风险的损失持续时间(单位:年)i=1,2,3

…

n。

[0037]

优选的,s14重大风险损失保障缺口测量,其功能是将已有保障或自主承担损失额度从对应的风险损失测量值中扣除,计算出各类风险损失的保障缺口。

[0038]

优选的,s21组合产品选择,首先将保险产品按保险责任进行分类,编制保险产品分类表,将有保障缺口的风险损失类型与保险产品分类表中的保险产品要素匹配,选择可参与组合的保险产品;保险产品要素包括保险责任、保障期限、投保年龄、交费方式,保险产

品分类表中的保险产品包括消费型保险产品和储蓄型保险产品,其中消费型保险产品包括定期重大疾病保险、定期寿险、医疗保险,其特征为保障期限短、低保费高保额、杠杆倍数高、保费不可返还、保障持续性低;储蓄型保险产品包括终身寿险、终身重大疾病保险,其特征为保障期限长、高保费低保额、杠杆倍数低、有储蓄功能;其中定期重大疾病保险又包括一年期重大疾病保险和固定期重大疾病保险,定期寿险包括一年期寿险及固定期寿险;保险产品分类表中的保险产品还包括长期护理保险。

[0039]

优选的,s22产品组合模型构建,包括决策目标选择、决策变量选择、决策目标函数设计及决策约束条件设定。

[0040]

优选的,s22产品组合模型构建,决策目标可选效益极大值或成本极小值,通常为在既定保费预算下实现保障效益最大化,或在既定保障额度下实现保费成本最小化;决策目标对应的决策变量分别为保险产品保额和保险产品年交保费,决策目标通常对应的决策目标函数为:

[0041][0042]

其中,gi表示第i个保险产品的保额,wi表示第i个保险产品的风险持续转嫁能力权重值,pi表示第i个保险产品di年期交的年交费率,di表示第i个保险产品的交费年期,i=1,2,3

…

n。

[0043]

优选的,s22产品组合模型构建,约束条件的设定则以保险用户实际需求而定,通常包括保险杠杆约束、风险保额约束、产品保额约束、保费预算约束、保费保全约束,具体约束形式如下:

[0044]

保险杠杆约束,杠杆倍数上限≥杠杆倍数≥杠杆倍数下限;

[0045]

即对保险杠杆倍数取值的约束,设定可接受的非负数的取值区间,通常杠杆倍数与投保年龄负相关,即年龄越大,保险杠杆倍数越低;

[0046]

风险保额约束,第i类风险保额≥该类风险损失;

[0047]

即对单一风险类型的保障额度取值的约束,设定可接受的非负数的取值区间,风险保额会随着年龄及家庭特征变化而变化,呈负偏态分布;

[0048]

产品保额约束,第i类产品保额≥该类产品保额目标;

[0049]

即对单一保险产品及保险产品组合的保障额度取值的约束,设定可接受的非负数的取值区间;

[0050]

保费预算约束,各产品年交保费合计≤年交保费预算;

[0051]

即对保费预算与实际支出差值取值的约束,设定可接受的正负取值区间。

[0052]

保费保全约束,累计所交保费原值≤身故责任保额;

[0053]

即累计所交保费原值与身故保障类保险产品保额差值取值的约束,设定可接受的正负取值区间。

[0054]

优选的,s23产品组合模型计算,是将决策变量、决策目标函数及约束条件导入excel solver()函数或导入lingo软件中进行规求解,计算出决策变量值;根据运算结果报告进行灵敏度分析。

[0055]

优选的,s31保险保障效益评价指标计算,是根据各指标计算公式,计算出各指标值;首先将保险保障效益分为保险杠杆效益、风险转嫁效益、及保费保全效益,分别对应的评价指标为平均杠杆倍数、风险持续转嫁率、保费原值保全率;其中保险杠杆效益即保险以

小博大的效益,用较小的保费撬动较大的保额;风险转嫁效益即各类风险损失在风险期内得到持续转嫁的程度;保费保全效益即保险保障期结束后,成本回收及增值的程度,即成本回收金额与累计所交保费原值的比例;各指标计算公式为:

[0056][0057]

其中,gi表示保障期间第i年的保障总额,pi表示保障期间第i年的累计已交保费,n为保障期限,i=1,2,3

…

n;

[0058][0059]

其中,gi表示产品组合中第i个保险产品的保额,pi表示第i个保险产品di年期交的年交费率,di表示第i个保险产品的交费年期,i=1,2,3

…

n;

[0060][0061]

其中,di表示产品组合中第i个保险产品提供可持续保障的期限,ei表示产品组合中第i个保险产品所转嫁的风险存在的期限,i=1,2,3

…

n。

[0062]

优选的,s32保险保障综合效益得分计算,根据各保险保障效益的重要程度,对各保险保障效益赋予权重值,通过对各指标值加权计算得到综合效益得分。计算公式为:

[0063]

综合效益得分c

t

=(w

ne

×sne

w

pr

×

pr w

tr

×

tr)

×

100

[0064]wne

w

pr

w

tr

=1

[0065]

其中,w为保险保障效益权重值,s

ne

为ne的0-1标准化值。

[0066]

优选的,s33保险保障综合效益评价,是根据综合效益得分,将综合效益划分为高(c

t

≥90分)、中(80分≤c

t

<90分)、低(c

t

<80分)三个等级,根据保险用户需求对产品组合方案进行调整优化。

[0067]

优选的,s41调整可行性分析及目标设定,通过分析各约束条件变动的灵敏度及用户变动意愿,将约束条件分为可变动条件和不可变动条件,将可变动条件确定为调整方向,根据调整幅度限制设定具体的调整目标值。

[0068]

优选的,s42保险产品组合优化模型设计,是根据保障效益指标计算值与参考值比较,对决策目标、决策变量、决策目标函数及决策约束条件进行优化,构建产品组合优化模型。

[0069]

优选的,s43保险产品组合优化模型求解及优化建议,是运行excel solver()函数或lingo软件对再次模型计算及效益评价,通过对优化前后评价指标值的比较,判定优化效果,并根据决策变量值优化结果与优化前比较,给出保险产品组合动态优化调整建议和步骤,包括调整周期、调整次数及调整幅度,给出保险产品组合建议书,建议书包括优化前后的保险产品组合方案及优化建议和步骤。并给出保险产品组合优化调整建议。

[0070]

本发明为一种保险产品组合系统,其特征在于,所述系统包括:

[0071]

一个或多个处理器;

[0072]

存储器,用于存储一个或多个程序,当所述一个或多个程序被所述一个或多个处理器执行时,使得所述一个或多个处理器执行上述产品组合方法中任一项所述的方法。

[0073]

优选的,该系统实施步骤包括:

[0074]

101,保险用户信息输入模块;

[0075]

102,重大风险识别;

[0076]

103,重大风险损失评估模块;

[0077]

104,重大风险损失测量模块;

[0078]

105,现有保障有无指令模块;

[0079]

106,重大风险损失保障缺口测量模块;

[0080]

107,组合产品选择模块;

[0081]

108,产品组合模型构建模块;

[0082]

109,产品组合模型计算模块;

[0083]

110,保障效益评价指标计算模块;

[0084]

111,保障综合效益得分计算模块;

[0085]

112,保障综合效益评价模块;

[0086]

113,产品组合是否优化指令模块;

[0087]

114,产品组合模型优化模块;

[0088]

115,产品组合建议书输出模块。

[0089]

优选的,101,保险用户信息输入模块,其功能是通过对保险用户年龄、性别、家庭情况、保费预算信息分析。

[0090]

优选的,102,重大风险识别,其功能是在风险分类数据库中进行保险用户风险类型匹配,识别出保险用户当前及未来的重大风险;重大风险是保险用户自担能力弱、危害严重、有必要转嫁的风险,包括重大疾病治疗风险、身故风险,以及重大疾病生存期收入中断风险;其中重大疾病治疗风险指治疗及护理费用的支付风险,身故风险指因身故导致的家庭责任未尽风险及债务未偿风险,重大疾病生存期收入中断风险指在重大疾病生存期的生活保障风险、家庭责任未尽风险及债务未偿风险。

[0091]

优选的,103,重大风险损失评估模块,其功能是对重大风险损失进行分类,评估各类风险损失的单位时间损失额度和损失持续时间,并在风险损失分类数据库中进行保险风险损失类型匹配。

[0092]

优选的,104重大风险损失测量,其测量内容包括单一风险损失测量、年度风险损失测量及风险损失总额测量。

[0093]

优选的,105,现有保障有无指令模块,其功能是保险用户根据现有保障情况,给系统下达有无商业保险的指令。

[0094]

优选的,106,重大风险损失保障缺口测量,其功能是将已有商业保障或自主承担损失额度从对应的风险损失测量值中扣除,计算出各类风险损失的保障缺口。

[0095]

优选的,107,组合产品选择模块,其功能是将有保障缺口的风险损失类型与系统保险产品数据库中的保险产品要素匹配,选择可参与组合的保险产品。

[0096]

优选的,108,产品组合模型构建模块,其功能包括决策目标选择、决策变量选择、决策目标函数设计及决策约束条件设定。

[0097]

优选的,109,产品组合模型计算模块,其功能是将决策变量、决策目标函数及约束条件导入excel solver()函数或导入lingo软件中进行规求解,计算出决策变量值;根据运算结果报告进行灵敏度分析,分析内容包括递减成本分析、松弛/剩余分析、对偶值分析及约束条件束缚性分析。

[0098]

优选的,110,保险保障效益评价指标计算模块,其功能是根据各指标计算公式,计

算出各指标值。

[0099]

优选的,111,保险保障综合效益得分计算模块,其功能是系统根据各保险保障效益的重要程度,对各保险保障效益赋予权重值,通过对各指标值加权计算得到综合效益得分。

[0100]

优选的,112,保险保障综合效益评价模块,其功能是系统根据综合效益得分,将综合效益划分为高(c

t

≥90分)、中(80分≤c

t

<90分)、低(c

t

<80分)三个等级,根据保险用户需求对产品组合方案进行调整优化。

[0101]

优选的,113,产品组合是否优化指令模块,其功能是保险用户根据当前产品组合的保障综合效益评价结果,下达是否进优化产品组合优化的指令。

[0102]

优选的,114,产品组合模型优化模块;其功能是系统根据保障效益指标计算值与参考值比较,对决策目标、决策变量、决策目标函数及决策约束条件进行优化重组;通过灵敏度分析,将约束条件分为可变动条件和不可变动条件,将可变动条件确定为调整方向,根据效益指标计算值与参考值比较,具体设定决策约束条件;再次模型计算及效益评价,通过对优化前后评价指标值的比较,判定优化效果,直到保险用户停止调整优化。

[0103]

优选的,115,产品组合建议书输出模块,其功能是输出保险产品组合建议书。

[0104]

本发明为一种存储有计算机程序的存储介质,其特征在于,

[0105]

该程序被处理器执行时实现上述产品组合方法中任一项所述的方法。

[0106]

与现有技术相比,本发明的有益效果是:

[0107]

1.本发明中,通过一种保险产品组合方法和系统及存储介质,为保险用户提供了一种有效保险需求测量工具,将保险用户各时期的风险损失充分暴露,并动态计算保障缺口。

[0108]

2.本发明中,通过一种保险产品组合方法和系统及存储介质,将不同功能、期限、保障责任、交费方式的保险产品通过科学算法合理组合,使风险损失与保险保障相匹配,最大限度将风险转嫁,降低风险危害。

[0109]

3.本发明中,通过一种保险产品组合方法和系统及存储介质,通过对保险保障效益指标的计算和评价,并根据风险损失变化,对保障效益进行动态优化,使保险用户获得更精准的保障,提高风险转嫁的成本效益。

[0110]

4.本发明中,通过一种保险产品组合方法和系统及存储介质,也为保险业务人员提供了更加科学、精准、合理的保险保障建议书设计工具,提高服务效率和服务质量。

附图说明

[0111]

图1为本发明保险产品组合方法流程示意图;

[0112]

图2为本发明保险需求测量流程示意图;

[0113]

图3为本发明保险产品组合规划求解流程示意图;

[0114]

图4为本发明保险产品组合效益评价流程示意图;

[0115]

图5为本发明保险产品组合优化流程示意图;

[0116]

图6为本发明保险产品组合方法及系统实施流程图;

具体实施方式

[0117]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例,基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0118]

如图1-5所示,本发明提供了一种保险产品组合方法。

[0119]

如图6所示,本发明提供了一种保险产品组合实现系统。

[0120]

具体的,101,输入保险用户信息,以40岁已婚男性为例,未投保任何商业保险,保费预算为年交保费1万元,交费期限不超过20年;其家庭特征为:子女1人,初中一年级,父母均健在,父亲67岁,母亲65岁。

[0121]

具体的,102,重大风险识别,根据保险用户输入的信息,在风险分类数据库中进行保险用户风险类型匹配,确定该用户面临的重大风险包括重大疾病治疗风险、身故风险及重大疾病生存期收入中断风险,其中重大疾病治疗风险包括治疗及护理费用的支付风险,身故风险包括身故后的子女教育抚养风险和父母赡养风险,重大疾病生存期收入中断风险包括重大疾病生存期内的生活保障风险、子女教育抚养风险和父母赡养风险。

[0122]

具体的,103,重大风险损失评估,子女教育抚养费用损失期限为至子女大学毕业,本实施例为10年;赡养父母费用损失期限为至父母中最小年龄者生存至80岁,本实施例为15年;由于用户年龄低于70岁,生存期以五年计算,各类风险的单位时间损失额度及持续时间分别为:

[0123]

表1风险损失特征表

[0124][0125]

具体的,104,重大风险损失测量,包括单一风险损失测量、年度风险损失测量及风险损失总额测量,测量结果见下表:

[0126]

表2风险损失测量表

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

单位:万元

[0127][0128]

具体的,105,现有保障有无指令,是否已有商业保险,本实施例为否,若现有商业保险,则输入已投保且目前生效的商业保险的保险责任、保额、保障期限、年交保费额度及交费期限。

[0129]

具体的,106,重大风险损失保障缺口分析,本实施例的损失保障缺口为表2中风险损失测量值;若有投保商业保险,则按对应的风险损失类型,从风险损失测量值中扣除已有保障额度。

[0130]

具体的,107,组合产品选择,本实施例考虑用户保险合同管理成本,包括按时交费、信息变更、增减保额管理事项产生的时间、精力及费用成本,选择一年期重疾保险、定期重疾保险及终身重疾保险(含身故责任)进行组合,持续保障期限为别为至55岁、至70岁及至终身,风险发生期分为二个阶段,即小于等于70岁阶段和大于70岁阶段;重大疾病保险的赔付特点是重大疾病只要确诊即启动理赔,并将按约定的保险产品保额一次性给付,理赔金可用于各类风险损失的补偿,分配自由度高,对风险变化的应变能力强;用户也可以根据自身需求对可选保险产品进行个性化组合,满足用户保险需求;保险产品选择参照下表所示:

[0131]

表3重大风险损失与保险产品配比表

[0132][0133]

具体的,108,产品组合模型构建,本实施例以系统选择的保险产品组合为例,对产品组合模型的各构成部分进行选择和设计,具体模型内容如下:

[0134]

决策变量:一年期重疾保险保额g1、定期重疾保险保额g2、终身重疾保险保额g3;

[0135]

决策目标函数:max w1×

g1 w2×

g2 w3×

g3;

[0136]

其中w1、w2、w3别为一年期重疾保险、定期重疾保险、终身重疾保险的风险持续转嫁能力权重值,权重值=di÷ei

,di表示产品组合中第i个保险产品提供可持续保障的期限,ei表示产品组合中第i个保险产品所转嫁的风险存在的期限,i=1,2,3;

[0137]

决策约束条件:

[0138]

各保险产品杠杆倍数约束,杠杆倍数≥最小限值;

[0139]

各类风险保额约束,组合后的风险保额≥该类风险损失值;

[0140]

单一产品保额约束,保险产品保额≥最低投保额度;

[0141]

保费预算约束,各保险产品年交保费和≤年交保费预算;

[0142]

保费保全约束,累计所交保费原值≤终身重疾身故保额。

[0143]

具体的,109,产品组合模型计算,计算结果如下表所示:

[0144]

表4保险产品组合表

[0145][0146]

灵敏度分析结果:递减成本及对偶值分别为0,说明风险持续转嫁能力权重值微小调整对决策目标函数值的改变不敏感,约束条件接近目标值,松弛/剩余微小,约束条件灵敏度高,约束条件的增减对决策目标函数值有较大的影响,约束条件束缚性较强。

[0147]

具体的,110,保障效益评价指标计算,评价指标计算结果见下表:

[0148]

表5保险产品组合效益评价表

[0149]

[0150][0151]

具体的,111,保障综合效益得分计算,将各指标值导入综合效益得分公式,计算综合效益得分为64分,效益评价等级为低级。

[0152]

具体的,112,保障综合效益评价,通过指标计算值与参考值比较,平均杠杆倍数超出参考值范围较大,提示短期消费型保险产品占比过高,因短期消费型保险收取自然保费,随着年龄增长,保费逐年递增,交费压力也随之递增,且每次投保均需健康审核,增加了续保风险;风险持续转嫁率低于参考值,提示当前保险产品组合在风险存在期间内,有64%的风险损失获得持续转嫁,36%的风险损失无法获得完全转嫁或补偿。

[0153]

具体的,113,产品组合是否进行优化,本实施例保险用户输入优化指令;若保险用户输入不优化指令,则流程转向s403输出产品组合建议书。

[0154]

具体的,114,产品组合模型优化,本实施例以风险持续转嫁率为硬性约束条件(tr=100%),以保费成本最小为决策目标,再次进行s230-s401步骤,直到保险用户输入不优化指令;本实施例模型优化内容如下:

[0155]

决策变量:一年期重疾保险保额g1、定期重疾保险保额g2、终身重疾保险保额g3;

[0156]

决策目标函数:

[0157]

其中,gi表示第i种保险产品的保额,wi表示第i保险产品的风险持续转嫁能力权重值,pi表示第i种保险产品di年期交的年交费率,di表示第i种保险产品的交费年期,i=1,2,3;

[0158]

决策约束条件:

[0159]

各保险产品杠杆倍数约束,杠杆倍数≥最小限值;

[0160]

各类风险保额约束,组合后的风险保额≥该类风险损失值;

[0161]

单一产品保额约束,保险产品保额≥最低投保额度;

[0162]

保费保全约束,累计所交保费原值≤终身重疾身故保额;

[0163]

风险持续转嫁率约束,tr=100%。

[0164]

具体的,115,输出产品组合建议书,最终模型优化结果为下表所示:

[0165]

表6保险产品组合优化表

[0166][0167]

由优化求解结果可知,年交保费预算最低为1.9万元,可以最优产品组合,优化后评价指标计算结果如下表所示:

[0168]

表7保险产品组合效益评价优化表

[0169][0170]

优化建议:在综合效益得分可接受的前提下,考虑当前保险公司通常的核保规则,用户50岁后投保将面临更加严格的健康审核,拒保风险加大,因此,建议用户在50岁前完成终身保障额度目标(本实施例测算为38万);终身重大疾病保险最低保额的通常经验算法为:最低保额=年龄-10,用户当前年龄40,建议终身重大疾病保险最低保额应达到30万,并以五年为一个调整周期,在2个调整周期内将保额提升至40万,以达到本实施例保险需求测量中70岁后最低保障38万的保险保障需求目标,获得充足、可持续的保障。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。