1.本发明实施例涉及人工智能技术领域,尤其涉及一种信用卡账单分期预测方法、设备、存储介质及产品。

背景技术:

2.信用卡作为可透支的支付工具,近年来发卡量发展迅猛,深受广大消费者认可。为了满足消费者的消费需求,信用卡可进行账单分期。而为了更好的服务消费者,需要对每个消费者是否进行信用卡账单分期进行预测,并向具有账单分期倾向的消费者通知账单分期的消息,以协助其进行账单分期。

3.目前对信用卡账单分期进行预测的方法,主要是获取到消费者的基本信息及历史账单信息后提取特征,根据提取的特征确定消费者是否需要账单分期。

4.但目前对信用卡账单分期进行预测的方法,没有充分考虑到关于推送账单分期时消费者的反馈情况,所以导致对信用卡账单分期进行预测的结果准确性较低,并且也没有对具体的分期期数进行预测,导致不能为消费者提供更匹配的账单分期服务。

技术实现要素:

5.本发明实施例提供一种信用卡账单分期预测方法、设备、存储介质及产品,用以解决现有技术中对信用卡账单分期进行预测的结果准确性较低,并且也没有对具体的分期期数进行预测,导致不能为消费者提供更匹配的账单分期服务的技术问题。

6.第一方面,本发明实施例提供一种信用卡账单分期预测方法,包括:

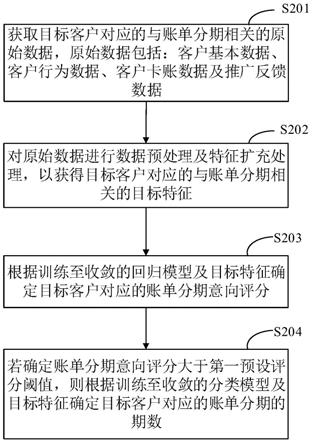

7.获取目标客户对应的与账单分期相关的原始数据,所述原始数据包括:客户基本数据、客户行为数据、客户卡账数据及推广反馈数据;

8.对所述原始数据进行数据预处理及特征扩充处理,以获得目标客户对应的与账单分期相关的目标特征;

9.根据训练至收敛的回归模型及所述目标特征确定目标客户对应的账单分期意向评分;

10.若确定所述账单分期意向评分大于第一预设评分阈值,则根据训练至收敛的分类模型及所述目标特征确定所述目标客户对应的账单分期的期数。

11.第二方面,本发明实施例提供一种电子设备,包括:至少一个处理器及存储器;

12.所述存储器存储计算机执行指令;

13.所述至少一个处理器执行所述存储器存储的计算机执行指令,使得所述至少一个处理器执行如第一方面所述的方法。

14.第三方面,本发明实施例提供一种计算机可读存储介质,所述计算机可读存储介质中存储有计算机执行指令,所述计算机执行指令被处理器执行时用于实现如第一方面所述的方法。

15.第四方面,本发明实施例提供一种计算机程序产品,包括计算机程序,该计算机程

序被处理器执行时实现如第一方面所述的方法。

16.本发明实施例提供的信用卡账单分期预测方法、设备、存储介质及产品,通过获取目标客户对应的与账单分期相关的原始数据,所述原始数据包括:客户基本数据、客户行为数据、客户卡账数据及推广反馈数据;对所述原始数据进行数据预处理及特征扩充处理,以获得目标客户对应的与账单分期相关的目标特征;根据训练至收敛的回归模型及所述目标特征确定目标客户对应的账单分期意向评分;若确定所述账单分期意向评分大于第一预设评分阈值,则根据训练至收敛的分类模型及所述目标特征确定所述目标客户对应的账单分期的期数。由于在信用卡账单分期进行预测时,不仅获取了客户基本数据及客户卡账数据这些与账单分期相关的原始数据,而且还获取了客户行为数据、推广反馈数据这些也与账单分期相关的原始数据,所以在对原始数据进行预处理及特征扩充处理后,目标特征能够更加充分地表达账单分期相关特征,进而在采用训练至收敛的回归模型对目标特征进行回归后,使预测出的目标客户对应的账单分期意向评分更加准确,进而使预测结果更加准确。并且在确定出账单分期意向评分大于第一预设评分阈值后,采用训练至收敛的分类模型对目标特征进行分类,进而确定目标客户对应的账单分期的期数,能够为目标客户对应的账单分期的期数进行预测,进而为目标客户提供更加匹配的账单分期服务。

附图说明

17.此处的附图被并入说明书中并构成本说明书的一部分,示出了符合本公开的实施例,并与说明书一起用于解释本公开的原理。

18.图1是可以实现本发明实施例的信用卡账单分期预测方法的工作原理图;

19.图2是本发明一实施例提供的信用卡账单分期预测方法的流程示意图;

20.图3是本发明另一实施例提供的信用卡账单分期预测方法的流程示意图;

21.图4是本发明又一实施例提供的信用卡账单分期预测方法的流程示意图;

22.图5是本发明还一实施例提供的信用卡账单分期预测方法的流程示意图;

23.图6是用来实现本发明实施例的信用卡账单分期预测方法的电子设备的结构示意图;

24.图7是用来实现本发明实施例的信用卡账单分期预测方法的电子设备的框图。

25.通过上述附图,已示出本公开明确的实施例,后文中将有更详细的描述。这些附图和文字描述并不是为了通过任何方式限制本公开构思的范围,而是通过参考特定实施例为本领域技术人员说明本公开的概念。

具体实施方式

26.这里将详细地对示例性实施例进行说明,其示例表示在附图中。下面的描述涉及附图时,除非另有表示,不同附图中的相同数字表示相同或相似的要素。以下示例性实施例中所描述的实施方式并不代表与本公开相一致的所有实施方式。相反,它们仅是与如所附权利要求书中所详述的、本公开的一些方面相一致的装置和方法的例子。

27.需要说明的是,本发明中所涉及的用户个人信息的收集、存储、使用、加工、传输、提供和公开等处理,均符合相关法律法规的规定,且不违背公序良俗。

28.首先对本发明实施例所涉及的名词进行解释:

29.账单分期:信用卡账单日生成的账单可选择分多期还款,同时发卡行会收取一定分期手续费用。

30.xgboost:英文全称为:extreme gradient boosting,中文为:极端梯度提升模型,可以处理回归、分类和排序等多种任务,支持同层级节点间并行计算,预测性能强大且训练速度快。

31.lightgbm:一种基于决策树算法的作为基本算法的梯度boosting模型,通常用于实现分类任务,lightgbm在叶子的生长策略上选择采用带深度限制的leaf-wise,差加速采用直方图实现。支持进行多线程并行处理,模型复杂度控制较好,过拟合的概率较低。

32.为了清楚理解本技术的技术方案,对现有技术的方案进行详细介绍。

33.目前对信用卡账单分期进行预测的方法,主要是获取到消费者的基本信息及历史账单信息后提取特征,然后采用回归模型或分类模型确定消费者是否需要账单分期。由于目前对信用卡账单分期进行预测的方法中,只考虑到了消费者的基本信息及历史账单信息,并未充分考虑到关于推送账单分期时消费者的反馈情况,所以并未真正形成推广上的闭环,导致对信用卡账单分期进行预测的结果准确性较低。而且对于账单分期意向较大的消费者,也并未预测出消费者的账单分期的期数,导致不能为消费者提供更匹配的账单分期服务。

34.所以在面对现有技术的技术问题时,发明人通过创造性的研究后发现,客户是否进行账单分期,不仅与客户基本信息及账单信息有关,而且与客户行为数据、推广反馈数据也关系密切,所以在获取目标客户对应的与账单分期相关的原始数据时,不仅获取客户基本数据、客户卡账数据,还获取客户行为数据及推广反馈数据。并对这些数据进行预处理和特征扩充处理后,获得目标客户对应的与账单分期相关的目标特征,根据训练至收敛的回归模型及目标特征确定目标客户对应的账单分期意向评分。由于在账单分期意向评分较高时,目标客户很大概率进行账单分期,所以在确定账单分期意向评分大于第一预设评分阈值后,根据训练至收敛的分类模型及目标特征确定目标客户对应的账单分期的期数。由于在确定出目标客户对应的账单分期的期数后,能够针对账单分期期数的不同为目标客户配置匹配的活动方案,所以能够为客户提供更加匹配的账单分期服务。

35.下面以具体地实施例对本技术的技术方案以及本技术的技术方案如何解决上述技术问题进行详细说明。下面这几个具体的实施例可以相互结合,对于相同或相似的概念或过程可能在某些实施例中不再赘述。下面将结合附图,对本技术的实施例进行描述。

36.实施例一

37.图2是本发明一实施例提供的信用卡账单分期预测方法的流程示意图,如图2所示,本实施例提供的信用卡账单分期预测方法的执行主体为信用卡账单分期预测装置。该信用卡账单分期预测装置位于电子设备中。则本实施例提供的信用卡账单分期预测方法包括以下步骤:

38.步骤201,获取目标客户对应的与账单分期相关的原始数据,原始数据包括:客户基本数据、客户行为数据、客户卡账数据及推广反馈数据。

39.其中,客户基本数据中可以包括:客户年龄,客户性别,客户所在区域,客户婚姻状况,客户文化程度,客户所属民族等。

40.其中,客户行为数据为对信用卡的消费行为数据。如可包括:交易记录、账单明细、

专项分期记录等数据。

41.其中,客户卡账数据为信用卡及账户数据。如可包括:信用卡基本数据、信用卡账户基本数据、专项账户基本数据等。其中,信用卡基本数据可以包括:信用卡是否到期、是否处于冻结状态等。

42.其中,推广反馈数据为对客户进行账单分期推广后与客户反馈相关的数据。可以包括:电话推广记录、短信推广记录等。

43.可选地,本实施例中,与账单分期相关的原始数据可存储在客户管理平台中,电子设备向客户管理平台发送数据获取请求,在数据获取请求中包括目标客户标识信息,客户管理平台根据目标客户标识信息获取到与目标客户对应的与账单分期相关的原始数据,并发送给电子设备,以使电子设备获取到与目标客户对应的与账单分期相关的原始数据。

44.其中,目标客户标识信息可以为目标客户的账户名,信用卡号等表示唯一目标客户的信息。

45.步骤202,对原始数据进行数据预处理及特征扩充处理,以获得目标客户对应的与账单分期相关的目标特征。

46.本实施例中,对原始数据进行数据可进行清洗、缺失值处理、格式转换、归一化及连续值离散化等预处理。并对原始数据按照预设的特征扩充策略进行特征扩充处理,获得目标客户对应的与账单分期相关的目标特征。

47.其中,与账单分期相关的原始数据对应的特征可包括:客户基本特征、客户行为特征、卡账基本特征及推广反馈特征。

48.步骤203,根据训练至收敛的回归模型及目标特征确定目标客户对应的账单分期意向评分。

49.其中,训练至收敛的回归模型可以为训练至收敛的xgboost模型或其他训练至收敛的回归模型,本实施例中对此不作限定。

50.本实施例中,如图1所示,将目标特征输入到训练至收敛的回归模型中,采用训练至收敛的回归模型对目标特征进行回归处理,以确定出目标客户对应的账单分期意向评分,并输出目标客户对应的账单分期意向评分。

51.其中,目标客户对应的账单分期意向评分可表示为x。

52.可以理解的是,目标客户对应的账单分期意向评分越高,则目标客户进行账单分期的概率越大。反之,目标客户对应的账单分期意向评分越小,则目标客户进行账单分期的概率越小。

53.步骤204,若确定账单分期意向评分大于第一预设评分阈值,则根据训练至收敛的分类模型及目标特征确定目标客户对应的账单分期的期数。

54.本实施例中,将目标客户对应的账单分期意向评分与第一预设评分阈值x1进行对比,若确定账单分期意向评分大于第一预设评分阈值(x》x1),则该目标客户很大概率上会进行账单分期,则为目标客户确定对应的账单分期期数。在为目标客户确定对应的账单分期期数时,如图1所示,将目标特征输入到训练至收敛的分类模型中,采用训练至收敛的分类模型对目标特征进行分类处理,以确定出目标客户对应的账单分期的期数,并输出目标客户对应的账单分期的期数。

55.其中,训练至收敛的分类模型可以为训练至收敛的lightgbm模型或其他训练至收

敛的分类模型,本实施例中对此不作限定。

56.本实施例提供的信用卡账单分期预测方法,通过获取目标客户对应的与账单分期相关的原始数据,原始数据包括:客户基本数据、客户行为数据、客户卡账数据及推广反馈数据;对原始数据进行数据预处理及特征扩充处理,以获得目标客户对应的与账单分期相关的目标特征;根据训练至收敛的回归模型及目标特征确定目标客户对应的账单分期意向评分;若确定账单分期意向评分大于第一预设评分阈值,则根据训练至收敛的分类模型及目标特征确定目标客户对应的账单分期的期数。由于在信用卡账单分期进行预测时,不仅获取了客户基本数据及客户卡账数据这些与账单分期相关的原始数据,而且还获取了客户行为数据、推广反馈数据这些也与账单分期相关的原始数据,所以在对原始数据进行预处理及特征扩充处理后,目标特征能够更加充分地表达账单分期相关特征,进而在采用训练至收敛的回归模型对目标特征进行回归后,使预测出的目标客户对应的账单分期意向评分更加准确,进而使预测结果更加准确。并且在确定出账单分期意向评分大于第一预设评分阈值后,采用训练至收敛的分类模型对目标特征进行分类,进而确定目标客户对应的账单分期的期数,能够为目标客户对应的账单分期的期数进行预测,进而为目标客户提供更加匹配的账单分期服务。

57.实施例二

58.图3是本发明另一实施例提供的信用卡账单分期预测方法的流程示意图。如图3所示,本实施例提供的信用卡账单分期预测方法在实施例一提供的信用卡账单分期预测方法的基础上,对步骤202-步骤204进行进一步细化,并且还包括了其他步骤,则本实施例提供的信用卡账单分期预测方法包括以下步骤:

59.步骤301,获取目标客户对应的与账单分期相关的原始数据,原始数据包括:客户基本数据、客户行为数据、客户卡账数据及推广反馈数据。

60.步骤302,对原始数据进行缺失值处理;获取原始数据中的第一预设数据;对第一预设数据进行独热编码处理。

61.本实施例中,步骤302是实施例一步骤202中对原始数据进行数据预处理的一种可选实施方式。

62.具体地,本实施例中,为了方便对原始数据的下一步处理,对缺失或为空的原始数据进行统一缺失值处理,如将所有缺失或为空的原始数据缺失值代替,缺失值如可为na。

63.本实施例中,获取原始数据中的离散型数据为第一预设数据,对第一预设数据进行归一化处理,在进行归一化处理时,将第一预设数据采用独热编码算法(英文为:one-hot encoding)进行独热编码处理。

64.其中,第一预设数据可以包括客户基本数据中的客户性别,客户所在区域,客户婚姻状况,客户文化程度,客户所属民族等。第一预设数据还可以包括客户卡账数据中的还款方式。

65.由于客户基本数据在进行数据预处理后,不需要再进行特征扩充处理,所以目标客户的客户基本数据对应的目标特征可以包括:[年龄,性别独热编码,地区独热编码,婚姻状况独热编码,文化程度独热编码、民族独热编码]

[0066]

步骤303,获取原始数据中的第二预设数据及对应的特征扩充策略;对第二预设数据按照对应的特征扩充策略进行特征扩充处理。

[0067]

本实施例中,步骤303是实施例一步骤202中对原始数据进行特征扩充处理的一种可选实施方式。

[0068]

本实施例中,特征扩充处理即对数据按照对应的特征扩充策略求取方差或众数或最大值或最小值或变异系数等特征值的处理。

[0069]

本实施例中,在原始数据的客户行为数据中,第二预设数据包括账单明细中的本期消费数据及历史分期数据。对第二预设数据进行特征扩充处理后,获得本期消费笔数及历史分期期数众数。在客户行为数据中获取账单金额、当期手续费金额、历史分期本金、历史分期每期还款额度,进而确定出客户行为数据对应的目标特征,该客户行为数据对应的目标特征为目标客户行为特征,则目标客户行为特征可以包括:[账单金额、当期手续费金额、本期消费笔数、历史分期期数众数、历史分期本金、历史分期每期还款额度]。其中,

[0070]

本实施例中,客户卡账数据中,第二预设数据包括:信用卡账户基本数据中的账户账单情况、每期消费余额。对第二预设数据按照对应的特征扩充策略进行特征扩充处理后,根据账户账单情况获得账户连续不出账单期数,根据每期消费余额确定当期新增消费余额。在客户卡账数据中获取卡最大额度、账户最大额度、还款方式代码、本账单周期发生透支标识等数据,进而确定出客户卡账数据对应的目标特征,该客户卡账数据对应的目标特征为目标客户卡账特征,则目标客户卡账特征可以包括:[卡最大额度、账户最大额度、账户连续不出账单期数、还款方式代码、本账单周期发生透支标识、当期新增消费余额]。

[0071]

本实施例中,推广反馈数据中,第二预设数据包括:电话推广记录、短信推广记录。对推广反馈数据进行数据预处理及将第二预设数据按照对应的特征扩充策略进行特征扩充处理后,目标客户的推广反馈数据对应的目标特征为目标推广反馈特征,则目标推广反馈特征可以包括:[电话被呼次数、通话平均时长、通话最长时长、上次通话距当前天数、短信营销次数、短信退订次数、营销成功次数、营销成功率]。

[0072]

步骤304,将目标特征数据输入到训练至收敛的回归模型中;采用训练至收敛的回归模型对目标特征进行回归处理,以确定并输出目标客户对应的账单分期意向评分。

[0073]

可选地,本实施例中,训练至收敛的分类模型为训练至收敛的xgboost模型模型。

[0074]

本实施例中,将目标特征数据输入到训练至收敛的xgboost模型中,训练至收敛的xgboost模型对目标特征进行回归处理,确定出目标客户对应的账单分期意向评分,并输出目标客户对应的账单分期意向评分。由于xgboost模型可支持同层级节点间并行计算,所以加快了对目标客户对应的账单分期意向评分的预测速度。

[0075]

步骤305,根据目标客户对应的账单分期意向评分进行相应的账单分期推广。

[0076]

可选地,步骤305包括以下方案:

[0077]

若确定账单分期意向评分小于第二预设评分阈值,则将目标客户标识信息发送给应用程序信息提示设备,以使应用程序信息提示设备向目标客户客户端发送信息提示消息。

[0078]

若确定账单分期意向评分大于或等于第三预设评分阈值且小于第四预设评分阈值,则将目标客户标识信息发送给短信提示设备,以使短信提示设备向目标客户终端发送短信提示信息。

[0079]

若确定账单分期意向评分大于或等于第四预设评分阈值,则将目标客户标识信息发送给电话外呼设备,以使电话外呼设备向目标客户终端进行呼叫。

[0080]

其中,第二预设评分阈值表示为x2,第三预设评分阈值表示为x3,第四预设评分阈值表示为x4。将目标客户对应的账单分期意向评分x与各预设评分阈值进行对比,若x《x2时,则说明目标客户进行账单分期的概率略大,则将目标客户标识信息发送给应用程序信息提示设备,以使应用程序信息提示设备向目标客户客户端发送信息提示消息。若x2≤x《x3,则说明目标客户进行账单分期的概率较大,则将目标客户标识信息发送给短信提示设备,以使短信提示设备向目标客户终端发送短信提示信息。若x≤x4,则说明目标客户进行账单分期的概率很大,目标客户标识信息发送给电话外呼设备,以使电话外呼设备向目标客户终端进行呼叫,以针对性的对目标用户进行账单分期的推广。由于为不同阶段账单分期意向评分的用户提供个性化的推广账单分期的方案,能够有效提高目标客户进行账单分期的成功率。

[0081]

步骤306,若确定账单分期意向评分大于第一预设评分阈值,则将目标特征输入到训练至收敛的分类模型中;采用训练至收敛的分类模型对目标特征进行分类处理,以确定并输出目标客户对应的账单分期的期数。

[0082]

可选地,本实施例中,训练至收敛的分类模型为训练至收敛的lightgbm模型。其中,每个类别对应账单分期的一个期数。

[0083]

本实施例中,若确定账单分期意向评分大于第一预设评分阈值,则说明该目标客户很大概率上会进行账单分期,则为目标客户确定对应的账单分期期数。

[0084]

具体地,在为目标客户确定对应的账单分期期数时,将目标特征输入到训练至收敛的lightgbm模型中,采用训练至收敛的lightgbm模型对目标特征进行分类处理,确定目标客户对应的账单分期的期数并输出目标客户对应的账单分期的期数。由于lightgbm模型支持进行多线程并行处理,所以加快了目标客户确定对应的账单分期期数确定速度。

[0085]

实施例三

[0086]

图4是本发明又一实施例提供的信用卡账单分期预测方法的流程示意图,如图4所示,本实施例提供的信用卡账单分期预测方法在上述任意一个实施例提供的信用卡账单分期预测方法的基础上,还包括了对预设回归模型及预设分类模型的训练步骤,则本实施例提供的信用卡账单分期预测方法还包括以下步骤:

[0087]

步骤401,获取对预设回归模型进行训练的第一训练样本集及对预设分类模型进行训练的第二训练样本集。

[0088]

其中,第二训练样本集中的第二训练样本为第一训练样本集中账单分期意向评分大于第一预设评分阈值的第一训练样本。

[0089]

本实施例中,第一训练样本集为每个第一样本客户对应的样本特征集。即每个第一训练样本为每个第一样本客户对应的样本特征。同理,在第二训练样本集为每个第二样本客户对应的样本特征集。即每个第二训练样本为每个第二样本客户对应的样本特征。

[0090]

其中,第二样本客户为账单分期意向评分大于第一预设评分阈值的第一样本客户。

[0091]

具体地,在第一样本客户对应的样本特征中,包括:客户基本特征、卡账基本特征、客户行为特征及推广反馈特征。同理,在第二样本客户对应的样本特征中也包括:客户基本特征、卡账基本特征、客户行为特征及推广反馈特征。

[0092]

需要说明的是,确定第一样本客户对应的样本特征以及确定第二样本客户对应的

样本特征的实现方式与上述实施例中确定目标客户对应的与账单分期相关的目标特征的实现方式类似,在此不再一一赘述。

[0093]

步骤402,采用第一训练样本对预设回归模型进行训练,以获得训练至收敛的回归模型。

[0094]

其中,预设回归模型为预设xgboost模型。

[0095]

本实施例中,将第一样本客户对应的样本特征输入到预设xgboost模型中,采用预设xgboost模型对第一样本客户对应的样本特征进行回归处理,以对预设xgboost模型进行训练。在训练过程中判断是否满足预设训练收敛条件,若确定不满足预设收敛条件,则调整训练参数后,继续对xgboost模型进行训练,直到满足预设收敛条件为止。

[0096]

其中,预设收敛条件可以为损失函数达到最小,或者达到预设收敛次数等,本实施例中对此不作限定。

[0097]

步骤403,采用第二训练样本对预设分类模型进行训练,以获得训练至收敛的分类模型。

[0098]

其中,预设分类模型为预设lightgbm模型。

[0099]

本实施例中,将第二样本客户对应的样本特征输入到预设lightgbm模型中,采用预设lightgbm模型对第二样本客户对应的样本特征进行分类处理,以对预设lightgbm模型进行训练。在训练过程中判断是否满足预设训练收敛条件,若确定不满足预设收敛条件,则调整训练参数后,继续对lightgbm模型进行训练,直到满足预设收敛条件为止。

[0100]

其中,预设收敛条件可以为损失函数达到最小,或者达到预设收敛次数等,本实施例中对此不作限定。

[0101]

本实施例提供的信用卡账单分期预测方法,由于xgboost模型支持同层级节点间并行计算,所以在采用第一训练样本对预设回归模型进行训练,以获得训练至收敛的回归模型时,能够加快回归模型的训练速度。

[0102]

本实施例提供的信用卡账单分期预测方法,由于lightgbm模型复杂度控制较好,过拟合的概率较低,所以在采用第二训练样本对预设分类模型进行训练,以获得训练至收敛的分类模型时,能够获取到性能更好的lightgbm模型。

[0103]

实施例四

[0104]

图5是本发明还一实施例提供的信用卡账单分期预测方法的流程示意图,如图5所示,本实施例提供的信用卡账单分期预测方法在实施例四提供的信用卡账单分期预测方法的基础上,根据训练至收敛的分类模型及目标特征确定目标客户对应的账单分期的期数之后,还包括以下步骤:

[0105]

步骤501,获取针对多种账单分期的期数配置的活动方案数据。

[0106]

本实施例中,在确定出多个目标客户对应的账单分期的期数后,专业人员可对于每种账单分期的期数配置活动方案数据。

[0107]

示例性的,如账单分期的期数分别为6期分期,12期分期及24分期。则,针对性的配置6期分期,12期分期及24分期的活动方案数据。

[0108]

其中,在每种账单分期的期数配置的活动方案数据中可包括手续费率及手续费金额等特征值。

[0109]

具体地,本实施例中,可向专业人员提供活动方案数据配置页面,通过该配置页

面,专业人员对多种账单分期的期数配置对应的活动方案数据,进而电子设备获取到针对多种账单分期的期数配置的活动方案数据。

[0110]

步骤502,确定多种账单分期的期数对应的目标客户的账单分期成功率。

[0111]

本实施例中,获取多种账单分期的期数对应的每个目标客户是否进行账单分期的结果,并根据是否进行账单分期的结果确定目标客户的账单分期成功率。

[0112]

步骤503,若确定账单分期成功率小于预设成功率阈值,则调整活动方案数据,并将调整后的活动方案数据增加或更新至第一训练样本及第二训练样本中。

[0113]

本实施例中,将账单分期成功率与预设成功率阈值进行对比,若确定账单分期成功率大于预设成功率阈值,则说明对于多种账单分期的期数配置的活动方案数据,对应的客户是比较能接受的,所以进行了账单分期。若确定账单分期成功率小于或等于预设成功率阈值,则说明对于多种账单分期的期数配置的活动方案数据,对应的客户是不太能接受的,所以需要对活动方案数据进行调整。

[0114]

其中,在对活动方案数据进行调整时,专业人员在活动方案数据配置页面中可针对每种账单分期的期数对应的活动方案数据,适当降低手续费率及手续费金额等特征值。

[0115]

本实施例中,由于活动方案数据也是与账单分期相关性比较强的数据,若在对预设回归模型及预设分类模型进行训练时,还不能获取到活动方案数据,则将调整后的活动方案数据增加至第一训练样本及第二训练样本中。若在对预设回归模型及预设分类模型进行训练时,已经能够获取到活动方案数据,则对第一训练样本及第二训练样本中的原有活动方案数据进行更新。

[0116]

步骤504,根据第一训练样本对训练至收敛的回归模型进行调优,并根据第二训练样本对训练至收敛的分类模型进行调优。

[0117]

本实施例中,采用包括有增加或更新调整后的活动方案数据的第一训练样本继续对训练至收敛的回归模型进行调优,以使训练至收敛的回归模型与调整后的活动方案数据是适配的,同理,采用包括有增加或更新调整后的活动方案数据的第二训练样本继续对训练至收敛的分类模型进行调优,以使训练至收敛的分类模型与调整后的活动方案数据是适配的。

[0118]

本实施例提供的信用卡账单分期预测方法,获取针对多种账单分期的期数配置的活动方案数据;确定多种账单分期的期数对应的目标客户的账单分期成功率;若确定账单分期成功率小于预设成功率阈值,则调整活动方案数据,并将调整后的活动方案数据增加或更新至第一训练样本及第二训练样本中;根据第一训练样本对训练至收敛的回归模型进行调优,并根据第二训练样本对训练至收敛的分类模型进行调优,在采用调优后的训练至收敛的回归模型对目标客户是否进行账单分期预测时,能够预测出更多的目标客户进行账单分期,进而在进行对应的推广后,使更多的目标用户进行账单分期,推动账单分期业务不断向前发展。

[0119]

可以理解的是,在目标客户对应的与账单分期相关的原始数据中,也可包括对应的活动方案数据,并对活动方案数据进行预处理及特征扩充处理,能够使目标特征更充分的表达目标用户与账单分期相关的特征,进而能够进一步提高预测的准确性。

[0120]

实施例五

[0121]

图6是用来实现本发明实施例的信用卡账单分期预测方法的电子设备的结构示意

图,如图6所示,本实施例提供的电子设备60包括:至少一个处理器62及存储器61。

[0122]

其中,存储器61存储计算机执行指令。至少一个处理器62执行存储器存储的计算机执行指令,使得至少一个处理器执行如实施例一至实施例四任意一个实施例提供的方法。

[0123]

实施例六

[0124]

图7是用来实现本发明实施例的信用卡账单分期预测方法的电子设备的框图,如图7所示,该电子设备可以是计算机,消息收发设备,平板设备,服务器,服务器集群等。

[0125]

电子设备700可以包括以下一个或多个组件:处理组件702,存储器704,电源组件706,输入/输出(i/o)接口712,传感器组件714,以及通信组件716。

[0126]

处理组件702通常控制电子设备700的整体操作,诸如与显示,电话呼叫,数据通信,相机操作和记录操作相关联的操作。处理组件702可以包括一个或多个处理器720来执行指令,以完成上述的方法的全部或部分步骤。此外,处理组件702可以包括一个或多个模块,便于处理组件702和其他组件之间的交互。

[0127]

存储器704被配置为存储各种类型的数据以支持在电子设备700的操作。这些数据的示例包括用于在电子设备700上操作的任何应用程序或方法的指令,联系人数据,电话簿数据,消息,图片,视频等。存储器704可以由任何类型的易失性或非易失性存储设备或者它们的组合实现,如静态随机存取存储器(sram),电可擦除可编程只读存储器(eeprom),可擦除可编程只读存储器(eprom),可编程只读存储器(prom),只读存储器(rom),磁存储器,快闪存储器,磁盘或光盘。

[0128]

电源组件706为电子设备700的各种组件提供电力。电源组件706可以包括电源管理系统,一个或多个电源,及其他与为电子设备700生成、管理和分配电力相关联的组件。

[0129]

i/o接口712为处理组件702和外围接口模块之间提供接口,上述外围接口模块可以是键盘,点击轮,按钮等。这些按钮可包括但不限于:主页按钮、音量按钮、启动按钮和锁定按钮。

[0130]

传感器组件714包括一个或多个传感器,用于为电子设备700提供各个方面的状态评估。例如,传感器组件714可以检测到电子设备700的打开/关闭状态,组件的相对定位,例如组件为电子设备700的显示器和小键盘,传感器组件714还可以检测电子设备700或电子设备700一个组件的位置改变,用户与电子设备700接触的存在或不存在,电子设备700方位或加速/减速和电子设备700的温度变化。传感器组件714可以包括接近传感器,被配置用来在没有任何的物理接触时检测附近物体的存在。传感器组件714还可以包括光传感器,如cmos或ccd图像传感器,用于在成像应用中使用。在一些实施例中,该传感器组件714还可以包括加速度传感器,陀螺仪传感器,磁传感器,压力传感器或温度传感器。

[0131]

通信组件716被配置为便于电子设备700和其他设备之间有线或无线方式的通信。电子设备700可以接入基于通信标准的无线网络,如wifi,2g或3g,或它们的组合。在一个示例性实施例中,通信组件716经由广播信道接收来自外部广播管理系统的广播信号或广播相关信息。在一个示例性实施例中,通信组件716还包括近场通信(nfc)模块,以促进短程通信。例如,在nfc模块可基于射频识别(rfid)技术,红外数据协会(irda)技术,超宽带(uwb)技术,蓝牙(bt)技术和其他技术来实现。

[0132]

在示例性实施例中,电子设备700可以被一个或多个应用专用集成电路(asic)、数

字信号处理器(dsp)、数字信号处理设备(dspd)、可编程逻辑器件(pld)、现场可编程门阵列(fpga)、控制器、微控制器、微处理器或其他电子元件实现,用于执行上述方法。

[0133]

在示例性实施例中,还提供了一种包括指令的非临时性计算机可读存储介质,例如包括指令的存储器704,上述指令可由电子设备700的处理器720执行以完成上述方法。例如,非临时性计算机可读存储介质可以是rom、随机存取存储器(ram)、cd-rom、磁带、软盘和光数据存储设备等。

[0134]

一种非临时性计算机可读存储介质,当该存储介质中的指令由电子设备的处理器执行时,使得电子设备能够执行上述实施例一至实施例三任意一个实施例提供的方法。

[0135]

在示例性实施例中,还提供了一种计算机程序产品,包括计算机程序,该计算机程序被处理器执行上述实施例一至实施例三任意一个实施例提供的方法。

[0136]

本领域技术人员在考虑说明书及实践这里公开的发明后,将容易想到本公开的其它实施方案。本发明旨在涵盖本公开的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本公开的一般性原理并包括本公开未公开的本技术领域中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本公开的真正范围和精神由下面的权利要求书指出。

[0137]

应当理解的是,本公开并不局限于上面已经描述并在附图中示出的精确结构,并且可以在不脱离其范围进行各种修改和改变。本公开的范围仅由所附的权利要求书来限制。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。