1.本技术涉及数据处理技术领域,尤其涉及一种转账风险检测方法及装置、存储介质及电子设备。

背景技术:

2.现有的银行网点预防转账风险方案主要是通过银行网点的工作人员(比如大堂引导员和柜台人员)观察客户行为变化,判断客户发起的转账是否涉及转账风险。

3.现有的方案中,由于银行网点的工作人员预防转账风险的意识和经验水平参差不齐,导致判断客户的异常行为标准不一致,部分工作人员易将部分客户的异常行为当成正常行为,难以发现涉及转账风险的转账事件,且易出现客户过多而工作人员无法一一处理的情况,特别是智能自助柜台和atm机无法保证时刻存在工作人员引导,这些情况下的客户异常表现无法被人工发现,难以阻止涉及转账风险的客户账户转账行为。

技术实现要素:

4.本技术提供了一种转账风险检测方法及装置、存储介质及电子设备,目的在于解决现有人工识别转账风险,无法及时有效的识别出涉及转账风险的转账的问题。

5.为了实现上述目的,本技术提供了以下技术方案:

6.一种转账风险检测方法,包括:

7.获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频;

8.利用预先构建的微表情识别模型和心率检测模型,对所述人脸视频进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果;

9.基于所述异常表现分析结果和所述心率分析结果,得到所述转账客户的转账风险检测结果;所述转账风险检测结果用于表征所述转账客户的转账行为是否存在转账风险;

10.若所述转账风险检测结果表征所述转账客户的转账行为存在转账风险,则输出提示信息。

11.上述的方法,可选的,所述利用预先构建的微表情识别模型和心率检测模型,对所述人脸视频进行处理,得到所述微表情识别模型输出的异常表现分析结果,以及所述心率检测模型输出的心率分析结果,包括:

12.利用预设的计算机图像处理工具,对所述人脸视频进行预处理,得到所述人脸视频的图像序列;所述预处理至少包括视频解帧、人脸图像定位及校准、图像增广;

13.利用预先构建的微表情识别模型和心率检测模型,对所述图像序列进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果。

14.上述的方法,可选的,所述微表情识别模型的预先构建过程,包括:

15.获取多组训练数据和每组训练数据的标注结果;每组训练数据包括交易过程中客

户的人脸视频或人脸图像序列,每组训练数据的标注结果用于表征该组训练数据对应的异常表现分析结果;

16.基于各组训练数据,对机器学习模型进行训练;

17.将训练完成后的机器学习模型作为微表情识别模型。

18.上述的方法,可选的,所述基于所述异常表现分析结果和所述心率分析结果,得到所述转账客户的转账风险检测结果,包括:

19.基于所述异常表现分析结果和所述心率分析结果,确定所述转账客户的转账风险分值;

20.若所述转账风险分值大于预设风险阈值,则生成表征所述转账客户的转账行为存在转账风险的转账风险检测结果;

21.若所述转账风险分值不大于预设风险阈值,则生成表征所述转账客户的转账行为不存在转账风险的转账风险检测结果。

22.上述的方法,可选的,所述输出提示信息,包括:

23.向所述交易终端和工作人员终端输出提示信息。

24.上述的方法,可选的,所述得到所述转账客户的转账风险检测结果之后,还包括:

25.基于所述转账客户的转账风险检测结果,调用预设的报告模板,生成所述转账客户的风险报告;

26.一种转账风险检测装置,包括:

27.第一获取单元,用于获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频;

28.处理单元,用于利用预先构建的微表情识别模型和心率检测模型,对所述人脸视频进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果;

29.第二获取单元,用于基于所述异常表现分析结果和所述心率分析结果,得到所述转账客户的转账风险检测结果;所述转账风险检测结果用于表征所述转账客户的转账行为是否存在转账风险;

30.输出单元,用于若所述转账风险检测结果表征所述转账客户的转账行为存在转账风险,则输出提示信息。

31.上述的装置,可选的,所述处理单元具体用于:

32.利用预设的计算机图像处理工具,对所述人脸视频进行预处理,得到所述人脸视频的图像序列;所述预处理至少包括视频解帧、人脸图像定位及校准、图像增广;

33.利用预先构建的微表情识别模型和心率检测模型,对所述图像序列进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果。

34.一种存储介质,所述存储介质包括存储的指令集,其中,所述指令集被处理器执行时实现如上述的转账风险检测方法。

35.一种电子设备,包括:

36.存储器,用于存储至少一组指令集;

37.处理器,用于执行所述存储器中存储的指令集,通过执行所述指令集实现如上述

的转账风险检测方法。

38.与现有技术相比,本技术包括以下优点:

39.本技术提供了一种转账风险检测方法及装置、存储介质及电子设备,该方法包括:获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频,利用预先构建的微表情识别模型和心率检测模型,对人脸视频进行处理,得到微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果,基于异常表现分析结果和心率分析结果,得到转账客户的转账风险检测结果,若转账风险检测结果表征转账客户的转账行为存在转账风险,则输出提示信息。实现了实时有效的识别出涉及转账风险的转账,以及通过输出提示信息,以便于工作人员进行处理,从而降低客户财产的损失。

附图说明

40.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

41.图1为本技术提供的一种转账风险检测方法的方法流程图;

42.图2为本技术提供的一种转账风险检测方法的又一方法流程图;

43.图3为本技术提供的一种转账风险检测方法的另一方法流程图;

44.图4为本技术提供的一种转账风险检测方法的示例图;

45.图5为本技术提供的一种转账风险检测装置的结构示意图;

46.图6为本技术提供的一种电子设备的结构示意图。

具体实施方式

47.下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分实施例,而而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

48.本文使用的术语“包括”及其变形是开放性包括,即“包括但不限于”。术语“基于”是“至少部分地基于”。术语“一个实施例”表示“至少一个实施例”;术语“另一实施例”表示“至少一个另外的实施例”;术语“一些实施例”表示“至少一些实施例”。其他术语的相关定义将在下文描述中给出。

49.需要注意,本技术公开中提及的“第一”、“第二”等概念仅用于对不同的装置、模块或单元进行区分,并非用于限定这些装置、模块或单元所执行的功能的顺序或者相互依存关系。

50.需要注意,本技术公开中提及的“一个”、“多个”的修饰是示意性而非限制性的,本领域技术人员应当理解,除非在上下文另有明确指出,否则应该理解为“一个或多个”。

51.本技术可用于众多通用或专用的计算装置环境或配置中。例如:个人计算机、服务器计算机、手持设备或便携式设备、平板型设备、多处理器装置、包括以上任何装置或设备的分布式计算环境等等。

52.本技术提供的一种转账风险检测方法及装置、存储介质及电子设备,可用于金融领域或其他领域,例如,可用于金融领域中的银行网点的转账风险检测场景。其他领域为除金融领域之外的任意领域,例如,通信领域。上述仅为示例,并不对本技术提供的一种转账风险检测方法及装置、存储介质及电子设备的应用领域进行限定。

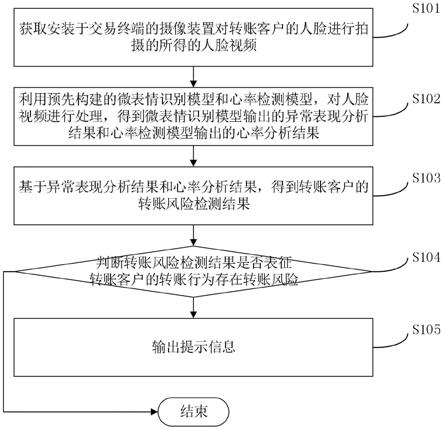

53.本技术实施例提供了一种转账风险检测方法,其执行主体可以为后台分析设备,所述方法的方法流程图如图1所示,具体包括:

54.s101、获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频。

55.本实施例中,交易终端预先安装摄像装置,交易终端包括但不限于atm 机、柜台和智能柜台。示例性的,摄像装置可以是摄像头。

56.本实施例中,在转账客户触发转账交易后,安装于交易终端的摄像装置对转账客户的人脸进行拍摄,得到人脸视频,并将该人脸视频发送至后台分析设备。

57.本实施例中,后台分析设备获取转账客户的人脸视频。

58.s102、利用预先构建的微表情识别模型和心率检测模型,对人脸视频进行处理,得到微表情识别模型输出的异常表现分析结果和心率检测模型输出的心率分析结果。

59.本实施例中,预先构建微表情识别模型和心率检测模型,其中,微表情识别模型用于识别转账客户的微表情,以确定转账客户的异常概率,得到异常表现分析结果。心率检测模型利用人脸面部在不同心率下血管的伸缩导致人脸局部区域颜色变化实现心率的检测。

60.本实施例中,利用微表情识别模型,对人脸视频进行处理,得到微表情识别模型输出的异常表现分析结果,利用心率检测模型对人脸视频进行处理,得到心率分析结果。

61.可选的,本实施例中,微表情识别模型和心率检测模型可以直接对人脸视频进行处理,从而得到微表情识别模型输出的异常表现分析结果和心率检测模型输出的心率分析结果。

62.可选的,本实施例中,可以先利用预设的计算机图像处理工具,对人脸视频进行预处理,得到人脸视频的图像序列,再利用微表情识别模型和心率检测模型对图像序列进行处理,得到微表情识别模型输出的异常表现分析结果和心率检测模型输出的心率分析结果。其中,预处理至少包括视频解帧、人脸图像定位及校准、图像增广,示例性的,计算机图像处理工具可以是 opencv工具。

63.需要说明的是,异常表现分析结果可以是表征情绪异常的概率值,心率分析结果可以是表征心率异常的概率值。

64.本实施例中,心率检测模型的构建过程请参见现有的心率检测模型构建过程,此处不再赘述。

65.本实施例中,参阅图2,微表情识别模型的预先构建过程,具体包括以下步骤:

66.s201、获取多组训练数据和每组训练数据的标注结果;每组训练数据包括交易过程中客户的人脸视频或人脸图像序列,每组训练数据的标注结果用于表征该组训练数据对应的异常表现分析结果。

67.本实施例中,获取多组训练数据、以及每组训练数据的标注结果,其中每组训练数据包括交易过程中客户的人脸视频或人脸图像序列,其中,交易过程可以是转账交易过程。

68.本实施例中,每组训练数据的标注结果用于表征该组训练数据对应的异常表现分

析结果。

69.可选的,每组训练数据的标注结果可以是专业人士对人脸视频或人脸图像序列进行标注的结果。

70.s202、基于各组训练数据,对机器学习模型进行训练。

71.本实施例中,预先构建机器学习模型,基于各组训练数据,对机器学习模型进行训练,具体的,依次基于每组训练数据,通过机器学习算法,对机器学习模型进行训练。

72.示例性的,机器学习算法,可以是深度学习算法。

73.s203、将训练完成后的机器学习模型作为微表情识别模型。

74.本实施例中,将训练完成的机器学习模型作为微表情识别模型。

75.s103、基于异常表现分析结果和心率分析结果,得到转账客户的转账风险检测结果。

76.本实施例中,基于异常表现分析结果和心率分析结果,得到转账客户的转账风险检测结果,其中,转账风险检测结果用于表征转账客户的转账行为是否存在转账风险。

77.参阅图3,基于异常表现分析结果和心率分析结果,得到转账客户的转账风险检测结果的过程,具体包括以下步骤:

78.s301、基于异常表现分析结果和心率分析结果,确定转账客户的转账风险分值。

79.本实施例中,基于异常表现分析结果和心率分析结果,确定转账客户的转账风险分值,其中,转账风险分值用于表征该转账客户的转账行为存在转账风险的数值。

80.本实施例中,异常表现分析结果可以是表征情绪异常的概率值,心率分析结果可以是表征心率异常的概率值。

81.可选的,可以是从异常表现分析结果和心率分析结果中确定最大概率值,将最大概率值作为转账客户的转账风险分值。

82.可选的,也可以是预设异常表现分析结果的权重,和预设心率分析结果的权重,基于异常表现分析结果的权重和心率分析结果的权重,对异常表现分析结果和心率分析结果进行计算,得到转账客户的转账风险分值;具体的,将异常表现分析结果的权重与异常表现分析结果的乘积,叠加上心率分析结果的权重与心率分析结果的乘积,得到叠加结果,将叠加结果作为转账客户的转账风险分值。

83.s302、判断转账风险分值是否大于预设风险阈值,若是,执行s303,如否,执行s304。

84.本实施例中,预设风险阈值,风险阈值为人为根据经验设定的数值,可以根据需求进行更改。

85.本实施例中,将转账风险分值与预设风险分值进行比对,以判断转账风险分值是否大于预设风险阈值。

86.s303、生成表征转账客户的转账行为存在转账风险的转账风险检测结果。

87.本实施例中,若转账风险分值大于预设风险分值,则生成表征转账客户的转账行为存在转账风险的转账风险检测结果。

88.s304、生成表征转账客户的转账行为不存在转账风险的转账风险检测结果。

89.本实施例中,若转账风险分值不大于预设风险分值,则生成表征转账客户的转账行为不存在转账风险的转账风险检测结果。

90.s104、判断转账风险检测结果是否表征转账客户的转账行为存在转账风险,若是,执行s105,若否,直接结束。

91.本实施例中,判断转账风险检测结果是否表征转账客户的转账行为存在转账风险,若存在,则执行步骤s105,若不存在,则直接结束。

92.s105、输出提示信息。

93.本实施例中,若转账风险检测结果表征转账客户的转账行为存在转账风险,则输出提示信息,该提示信息用于提示转账客户的转账行为存在转账风险。

94.具体的,输出提示信息的过程,包括:

95.向交易终端和工作人员终端输出提示信息。

96.本实施例中,通过向交易终端输出提示信息,以便于对转账客户进行提示,提高转账客户的防备心;通过向通过人员终端输出提示信息,以便于工作人员及时对转账客户的转账行为进行劝阻,从而降低客户财产损失的概率。

97.本实施例中,可选的,在得到转账客户的转账风险检测结果之后,还可以包括以下步骤:

98.基于转账客户的转账风险检测结果,调用预设的报告模板,生成转账客户的风险报告;

99.存储风险报告。

100.本实施例中,在得到转账客户的转账风险检测结果之后,还可以基于转账客户的转账风险检测结果,调用预设的报告模板,生成转账客户的风险报告,具体的,获取转账客户的客户信息,基于转账客户的客户信息和转账风险检测结果,调用报告模板,生成转账客户的风险报告。

101.本实施例中,在生成转账客户的风险报告之后,还可以存储该风险报告。

102.本技术实施例提供的转账风险检测方法,预先构建微表情识别模型和心率检测模型,通过安装于交易终端的摄像头获取转账客户的人脸视频,并通过微表情识别模型获取转账客户的异常表现分析结果,通过心率检测模型获取转账客户的心率分析结果,从而基于异常表现分析结果和心率分析结果,得到转账客户的转账风险检测结果,并在转账风险检测结果表征转账客户的转账行为存在转账风险,则输出提示信息。应用本技术实施例提供的转账风险检测方法,实现了实时有效的识别出涉及转账风险的转账,以及通过输出提示信息,以便于工作人员进行处理,从而降低客户财产的损失。

103.本技术实施例提供的转账风险检测方法中,由于无需工作人员进行人工判断,解决了工作人员风险的意识和经验水平参差不齐,导致判断客户的异常行为标准不一致的问题,并且本技术可以实现实时转账风险检测,解决了由于人力不足导致的遗漏问题,以及,本技术可以有效减少银行网点人力资源的投入。

104.参阅图4,对本技术提及的转账风险检测方法进行举例说明如下:

105.本实施例包括视频录入模块、视频预处理模块、客户风险分析模块、视频人脸心率检测模块、风险检测融合模块、风险输出模块、结果显示模块。

106.视频录入模块主要是位于柜台、智能柜台和atm机中摄像头,用于录入客户视频,并将视频流向服务器传输;

107.视频预处理模块位于后台分析设备,接受视频输入模块的视频流,进行解帧、人脸

图像定位校准、图像增广等,输出图像序列或视频流;

108.客户风险分析模块位于后台服务器上,接受预处理之后的图像序列或视频流,并将其输入到客户风险分析模型中,输出客户异常表现分析结果;

109.视频人脸心率检测模块位于后台分析设备上,接受预处理之后的图像序列或视频流,并将其输入到视频人脸心率检测模型中,输出客户心率分析结果;

110.风险检测融合模块位于后台分析设备上,接受客户异常表现分析结果和客户心率分析结果,融合分析两者结果,最后输出客户的转账风险;

111.风险输出模块位于后台分析设备上,接受客户的转账风险分析结果,生成综合报告,并向后传输结果;

112.结果显示模块分为两部分,一部分是客户交易显示终端,也就是柜台、智能柜台、atm机等设备的显示屏,若存在异常情况,显示结果,否则不显示,另一部分是银行工作人员终端,若存在异常情况,显示结果,否则不显示。

113.需要说明的是,虽然采用特定次序描绘了各操作,但是这不应当理解为要求这些操作以所示出的特定次序或以顺序次序执行来执行。在一定环境下,多任务和并行处理可能是有利的。

114.应当理解,本技术公开的方法实施方式中记载的各个步骤可以按照不同的顺序执行,和/或并行执行。此外,方法实施方式可以包括附加的步骤和/ 或省略执行示出的步骤。本技术公开的范围在此方面不受限制。

115.与图1所述的方法相对应,本技术实施例还提供了一种转账风险检测装置,用于对图1中方法的具体实现,其结构示意图如图5所示,具体包括:

116.第一获取单元501,用于获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频;

117.处理单元502,用于利用预先构建的微表情识别模型和心率检测模型,对所述人脸视频进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果;

118.第二获取单元503,用于基于所述异常表现分析结果和所述心率分析结果,得到所述转账客户的转账风险检测结果;所述转账风险检测结果用于表征所述转账客户的转账行为是否存在转账风险;

119.输出单元504,用于若所述转账风险检测结果表征所述转账客户的转账行为存在转账风险,则输出提示信息。

120.本技术实施例提供的转账风险检测装置,预先构建微表情识别模型和心率检测模型,通过安装于交易终端的摄像头获取转账客户的人脸视频,并通过微表情识别模型获取转账客户的异常表现分析结果,通过心率检测模型获取转账客户的心率分析结果,从而基于异常表现分析结果和心率分析结果,得到转账客户的转账风险检测结果,并在转账风险检测结果表征转账客户的转账行为存在转账风险,则输出提示信息。应用本技术实施例提供的转账风险检测方法,实现了实时有效的识别出涉及转账风险的转账,以及通过输出提示信息,以便于工作人员进行处理,从而降低客户财产的损失。

121.在本技术的一个实施例中,基于前述方案,处理单元502具体用于:

122.利用预设的计算机图像处理工具,对所述人脸视频进行预处理,得到所述人脸视

频的图像序列;所述预处理至少包括视频解帧、人脸图像定位及校准、图像增广;

123.利用预先构建的微表情识别模型和心率检测模型,对所述图像序列进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果。

124.在本技术的一个实施例中,基于前述方案,处理单元502在微表情识别模型的预先构建过程时,具体用于:

125.获取多组训练数据和每组训练数据的标注结果;每组训练数据包括交易过程中客户的人脸视频或人脸图像序列,每组训练数据的标注结果用于表征该组训练数据对应的异常表现分析结果;

126.基于各组训练数据,对机器学习模型进行训练;

127.将训练完成后的机器学习模型作为微表情识别模型。

128.在本技术的一个实施例中,基于前述方案,第二获取单元503具体用于:

129.基于所述异常表现分析结果和所述心率分析结果,确定所述转账客户的转账风险分值;

130.若所述转账风险分值大于预设风险阈值,则生成表征所述转账客户的转账行为存在转账风险的转账风险检测结果;

131.若所述转账风险分值不大于预设风险阈值,则生成表征所述转账客户的转账行为不存在转账风险的转账风险检测结果。

132.在本技术的一个实施例中,基于前述方案,输出单元504具体用于:

133.向所述交易终端和工作人员终端输出提示信息。

134.在本技术的一个实施例中,基于前述方案,还可以配置为:

135.基于所述转账客户的转账风险检测结果,调用预设的报告模板,生成所述转账客户的风险报告;

136.存储所述风险报告。

137.本技术实施例还提供了一种存储介质,所述存储介质存储有指令集,其中,在所述指令集运行时执行以下操作:

138.获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频;

139.利用预先构建的微表情识别模型和心率检测模型,对所述人脸视频进行处理,得到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果;

140.基于所述异常表现分析结果和所述心率分析结果,得到所述转账客户的转账风险检测结果;所述转账风险检测结果用于表征所述转账客户的转账行为是否存在转账风险;

141.若所述转账风险检测结果表征所述转账客户的转账行为存在转账风险,则输出提示信息。

142.本技术实施例还提供了一种电子设备,其结构示意图如图6所示,具体包括存储器601,用于存储至少一组指令集;处理器602,用于执行所述存储器中存储的指令集,通过执行所述指令集实现以下操作:

143.获取安装于交易终端的摄像装置对转账客户的人脸进行拍摄的所得的人脸视频;

144.利用预先构建的微表情识别模型和心率检测模型,对所述人脸视频进行处理,得

到所述微表情识别模型输出的异常表现分析结果和所述心率检测模型输出的心率分析结果;

145.基于所述异常表现分析结果和所述心率分析结果,得到所述转账客户的转账风险检测结果;所述转账风险检测结果用于表征所述转账客户的转账行为是否存在转账风险;

146.若所述转账风险检测结果表征所述转账客户的转账行为存在转账风险,则输出提示信息。

147.尽管已经采用特定于结构特征和/或方法逻辑动作的语言描述了本主题,但是应当理解所附权利要求书中所限定的主题未必局限于上面描述的特定特征或动作。相反,上面所描述的特定特征和动作仅仅是实现权利要求书的示例形式。

148.虽然在上面论述中包含了若干具体实现细节,但是这些不应当被解释为对本技术公开的范围的限制。在单独的实施例的上下文中描述的某些特征还可以组合地实现在单个实施例中。相反地,在单个实施例的上下文中描述的各种特征也可以单独地或以任何合适的子组合的方式实现在多个实施例中。

149.以上描述仅为本技术公开的较佳实施例以及对所运用技术原理的说明。本领域技术人员应当理解,本技术公开中所涉及的公开范围,并不限于上述技术特征的特定组合而成的技术方案,同时也应涵盖在不脱离上述公开构思的情况下,由上述技术特征或其等同特征进行任意组合而形成的其它技术方案。例如上述特征与本技术公开中公开的(但不限于)具有类似功能的技术特征进行互相替换而形成的技术方案。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。