1.本发明涉及计算机技术领域,特别涉及一种小微信贷客户增值服务的方法、系统、设备和介质。

背景技术:

2.为了加快提升全行小微企业综合金融服务水平,强化“裸贷”治理,推动稳存增存,有效落实成本可分担、商业可持续原则,需要通过对优质的小微企业信贷客户实施增值服务,促进小微企业公私联动一体化服务、资产端和负债端全面发展,但当前无系统支持展示小微企业法人贷款客户清单和小微企业增值服务数据,现对于小微客户存在如下问题:

3.一、无法及时的追踪客户的增值服务数据,例如小微客户的综合贡献、达标等级等,导致无法统计小微客户综合金融服务情况;

4.二、由于与客户的粘性不足,对于达到优惠标准的小微客户,客户经理无法及时与客户联系,导致优质的客户白白流失;

5.三、对达到可享受抵押率、利率、手续费优惠要求的客户并没有建立一个对于抵押率或手续费减免的快速审批流程。

技术实现要素:

6.本发明要解决的技术问题,在于提供一种小微信贷客户增值服务的方法、系统、设备和介质,大大提高了客户的体验感,使得贷款业务更加具备竞争力。

7.第一方面,本发明提供了一种小微信贷客户增值服务的方法,包括:

8.步骤1、获取授信额度小于或者等于设定阈值的企业客户清单,所述企业客户为小型企业、微型企业或者农民专业合作社;

9.步骤2、根据企业客户清单获取对应的法人的信息以及关系人的信息;

10.步骤3、根据法人以及关系人的信息,将企业客户清单中不符合设定条件的客户清除;

11.步骤4、将清除后的企业客户清单、对应的法人的信息以及关系人的信息提交,完成增值服务。

12.进一步地,所述步骤1进一步具体为:

13.获取授信额度小于或者等于设定阈值的企业客户清单,并删除其中,贷款 贴现 垫款=0的客户,或授信总额度 低风险信用大于设定阈值的客户,所述企业客户为小型企业、微型企业或者农民专业合作社。

14.进一步地,所述步骤3进一步具体为:

15.根据法人以及关系人的信息,

16.各机构对公结算账户、企业网银、企业掌银、对公信息通知服务和企业主个人借记卡,5项业务开办率低于80%的企业客户进行清除;

17.企业有效代发工资、单位结算卡、对公人民币结算套餐、收单业务、国际结算业务,

关系人信用卡、个人掌银、个人网银、个人动账通知、个人理财、个人外汇,企业或个人etc,12项业务开办率低于50%的企业客户进行清除;

18.企业理财、企业保险、投行业务,关系人白金卡或钻石卡、个人贵金属、个人保险、基金、第三方存管、个人贷款、私行业务,10项业务开办率低于20%的企业客户进行清除;

19.最终,得到清除后的企业客户清单。

20.第二方面,本发明提供了一种小微信贷客户增值服务的系统,包括:

21.获取清单模块,获取授信额度小于或者等于设定阈值的企业客户清单,所述企业客户为小型企业、微型企业或者农民专业合作社;

22.获取信息模块,根据企业客户清单获取对应的法人的信息以及关系人的信息;

23.清除模块,根据法人以及关系人的信息,将企业客户清单中不符合设定条件的客户清除;

24.完成模块,将清除后的企业客户清单、对应的法人的信息以及关系人的信息提交,完成增值服务。

25.进一步地,所述获取清单模块进一步具体为:

26.获取授信额度小于或者等于设定阈值的企业客户清单,并删除其中,贷款 贴现 垫款=0的客户,或授信总额度 低风险信用大于设定阈值的客户,所述企业客户为小型企业、微型企业或者农民专业合作社。

27.进一步地,所述清除模块进一步具体为:

28.根据法人以及关系人的信息,

29.各机构对公结算账户、企业网银、企业掌银、对公信息通知服务和企业主个人借记卡,5项业务开办率低于80%的企业客户进行清除;

30.企业有效代发工资、单位结算卡、对公人民币结算套餐、收单业务、国际结算业务,关系人信用卡、个人掌银、个人网银、个人动账通知、个人理财、个人外汇,企业或个人etc,12项业务开办率低于50%的企业客户进行清除;

31.企业理财、企业保险、投行业务,关系人白金卡或钻石卡、个人贵金属、个人保险、基金、第三方存管、个人贷款、私行业务,10项业务开办率低于20%的企业客户进行清除;

32.最终,得到清除后的企业客户清单。

33.第三方面,本发明提供了一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现第一方面所述的方法。

34.第四方面,本发明提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现第一方面所述的方法。

35.本发明实施例中提供的一个或多个技术方案,至少具有如下技术效果或优点:

36.本技术实施例提供的方法、系统、设备和介质,大大提高了客户的体验感,在客户符合标准后,自动化的获取到信息,为其提供更低利率的贷款,使得贷款业务更加具备竞争力。

37.上述说明仅是本发明技术方案的概述,为了能够更清楚了解本发明的技术手段,而可依照说明书的内容予以实施,并且为了让本发明的上述和其它目的、特征和优点能够更明显易懂,以下特举本发明的具体实施方式。

附图说明

38.下面参照附图结合实施例对本发明作进一步的说明。

39.图1为本发明实施例一中方法中的流程图;

40.图2为本发明实施例二中装置的结构示意图。

具体实施方式

41.本技术实施例通过提供一种小微信贷客户增值服务的方法、系统、设备及介质,大大提高了客户的体验感,在客户符合标准后,自动化的获取到信息,为其提供更低利率的贷款,使得贷款业务更加具备竞争力。

42.本技术实施例中的技术方案,总体思路如下:

43.(一)实现方案及业务规则

44.根据小微企业贷款客户与我行合作程度、综合金融服务开办情况、综合贡献度、信用风险状况等,运用大数据技术,获得企业增值数据,增值数据通过6张表的数据进行加工,分别来自我行boeing系统和c3系统,根据规定好的规则进行筛选,得出增值数据结果,下列对这7张表进行介绍:

45.1、银保监会口径小微企业法人客户清单表

46.该表主要展示授信1000万元(含)以下小微企业法人贷款客户清单,通过以下规则进行筛选:

47.普惠型小微企业法人贷款=a b

48.a.单户授信总额1000万元以下(含)小微企业法人贷款。

49.客户同时满足以下条件:

50.①

经营规模:小型企业、微型企业;

51.②

二级信贷对象:企业法人(101)、企业分支机构(102)、企业其他(103);

52.③

单户本外币授信总额1000万元(含)以下。

53.授信总额=max(单户汇总授信额度,贷款 贴现 垫款),其中贴现为银行的对公贴现业务;垫款为银行给企业因某些需要先垫付款。

54.④

去掉(贷款 贴现 垫款=0的客户)。

55.⑤

去掉(单户汇总授信额度 低风险用信》1000万元)的客户,所述低风险用信为一设定金额。

56.b.单户授信总额1000万元以下(含)普惠型农民专业合作社贷款。

57.客户同时满足以下条件:

58.①

二级信贷对象:农民专业合作社(112);

59.②

单户本外币授信总额1000万元(含)以下。

60.授信总额=max(单户汇总授信额度,贷款 贴现 垫款)。

61.③

去掉(贷款 贴现 垫款=0的客户)。

62.④

去掉(总授信额度 低风险用信》1000万元的客户。)

63.⑤

取值贷款 贴现 垫款。

64.小微企业法人“客户 ”清单表

65.以客户清单形式展示银保监会口径小微企业法人“客户 ”情况,获取以下部分数

据:

66.①

基本户/一般户即对应账号填写规则:若有基本户就填写基本户,账号也为基本户账号

67.②

存款:存款余额为查询时点法人账户存款余额;

68.③

贷款:余额指查询时点银保监口径贷款余额

69.④

本外币理财:查询时点法人账户的理财余额

70.⑤

购买保险:查询时点法人账户的保险余额

71.2、小微企业关系人“客户 ”清单表

72.以客户清单形式展示银保监会口径小微企业的关系人“客户 ”情况,获取以下部分数据:

73.①

关系人所属类型:个人客户与法人客户的关系,分为实际控制人、法定代表人、股东、财务负责人、实际控制人配偶5类,若个人客户同时有以上多个身份,按以上关系人顺序展示“客户 ”情况,重复关系人剔除。如王某既为实际控制人又为法定代表人、股东,只展示王某作为实际控制人的“客户 ”情况。

74.②

所属企业名称及所属企业代码:指关系人归属的企业情况,若关系人归属两个及以上企业,则分别列明。如:李某既为a企业股东又为b企业法定代表人,则展示两条关系人信息。存在一个关系人的资产重复计算的情况。

75.③

放款机构名称及放款机构代码:指贷款企业的放款机构。

76.④

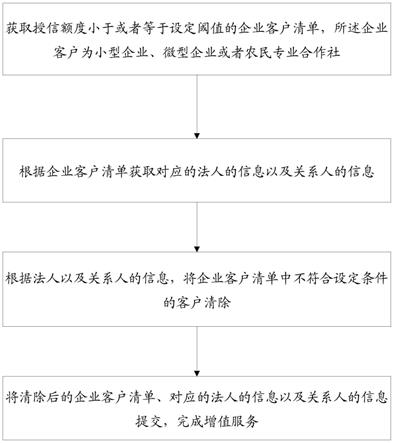

关系人存款:存款余额为查询时点关系人个人账户存款余额;

77.⑤

本外币理财:余额为查询时点关系人个人账户的理财余额

78.4.资金归集率清单表

79.以客户清单形式展示银保监会口径小微企业资金归集情况,获取以下部分数据:

80.①

法人资金归集余额:查询时点法人存款余额,数据源自小微企业法人“客户 ”清单中的法人存款余额。

81.②

法人日均资金归集:近12个月的法人日均存款,数据源自小微企业法人“客户 ”清单中的法人年度日均存款。

82.③

法人贷款余额:查询时点法人贷款余额,数据源自小微企业法人“客户 ”清单中的法人贷款余额。

83.④

法人日均贷款:近12个月的法人日均贷款,数据源自小微企业法人“客户 ”清单中的法人年度日均贷款。

84.⑤

关系人资金归集余额:查询时点每个法人客户的所有关系人存款余额汇总,数据源自小微企业关系人“客户 ”清单中的每个企业所属关系人存款余额汇总。

85.5.金融服务达标客户表

86.按机构展示银保监会口径普惠型法人小微企业综合金融服务达标情况,通过以下规则进行加工(下列部分举例):

87.①

基础产品达标客户:各机构对公结算账户、企业网银、企业掌银、对公信息通知服务和企业主个人借记卡,5项业务开办率不低于80%的客户累计数。5个产品为时点数据,即该时点需开办此项业务。数据来源企业法人“客户 ”清单。

88.②

增值产品达标客户:符合基础产品达标客户。企业有效代发工资、单位结算卡、

对公人民币结算套餐、收单业务、国际结算业务,关系人(法人代表、实际控制人、企业高管等)信用卡、个人掌银、个人网银、个人动账通知、个人理财、个人外汇,企业或个人etc等12项业务开办率不低于50%。其中,国际结算业务、个人理财、个人外汇近12个月有发生额即为开办,除代发工资以这张表小微企业关系人“客户 ”清单。

89.③

高净值产品达标客户:符合增值产品达标客户。企业理财、企业保险、投行业务,关系人白金卡(或钻石卡)、个人贵金属、个人保险、基金、第三方存管、个人贷款、私行业务,10项业务开办率不低于20%。

90.6.增值服务信息表

91.这张表按机构展示银保监会口径普惠型法人小微企业增值服务信息情况,由前几张表数据进行加工获得。每日服务器自动调起脚本对最新数据进行加工,将加工后的数据展示在小微信贷管理系统上,客户经理可以看到其客户的增值信息,对满足条件的客户可以直接提交,由主任审批通过,为其直接提高抵押率、降低手续费等项目,这些步骤简化了审批流程,减免的权利直接由网点主任决定,提高了效率的同时也提高了客户的体验感。

92.所述增值服务,就是可以让部分符合标准的客户获得更低利率的贷款和通过提高抵押率,使得客户贷到更多的钱。

93.功能介绍:

94.1.报表类功能

95.针对《银保监会口径小微企业法人客户清单》、《小微企业法人“客户 ”清单》、《小微企业关系人“客户 ”清单》、《资金归集率清单》、《资金归集率统计表》、《金融服务达标客户表》报表类功能,通过分析需求的相关业务口径,通过批量加工脚本生成基础数据,自动同步至系统数据库。前端将报表进行页面展示,并支持用户查询需求。

96.2.审批类功能

97.针对《增值服务信息表》结合系统用户机构层级,根据需求定义的审批环节进行增值服务审批,最终将审批通过白名单推送至boeing系统执行生效,实现客户收费减免套餐签约。

98.随着小微企业综合金融服务水平不断的提高,客户对于体验感的要求也在不断的提高,一个优质的信贷贷后服务,必定会带来一个极佳的客户体验感,从而让我行贷款产品更受到客户的青睐,现在各个银行的贷款业务都在不断发展,哪家银行给予客户的增值体验感最佳,才能够更加吸引客户,也可让我们的贷款产品在客户心中得到肯定,也达到了创服务品牌的宗旨。

99.实施例一

100.如图1所示,本实施例提供一种小微信贷客户增值服务的方法,包括:

101.步骤1、获取授信额度小于或者等于设定阈值的企业客户清单,并删除其中,贷款 贴现 垫款=0的客户,或授信总额度 低风险信用大于设定阈值的客户,所述企业客户为小型企业、微型企业或者农民专业合作社;

102.步骤2、根据企业客户清单获取对应的法人的信息以及关系人的信息;

103.步骤3、根据法人以及关系人的信息,

104.各机构对公结算账户、企业网银、企业掌银、对公信息通知服务和企业主个人借记卡,5项业务开办率低于80%的企业客户进行清除;

105.企业有效代发工资、单位结算卡、对公人民币结算套餐、收单业务、国际结算业务,关系人信用卡、个人掌银、个人网银、个人动账通知、个人理财、个人外汇,企业或个人etc,12项业务开办率低于50%的企业客户进行清除;

106.企业理财、企业保险、投行业务,关系人白金卡或钻石卡、个人贵金属、个人保险、基金、第三方存管、个人贷款、私行业务,10项业务开办率低于20%的企业客户进行清除;

107.最终,得到清除后的企业客户清单;

108.步骤4、将清除后的企业客户清单、对应的法人的信息以及关系人的信息提交,完成增值服务。

109.基于同一发明构思,本技术还提供了与实施例一中的方法对应的系统,详见实施例二。

110.实施例二

111.如图2所示,在本实施例中提供了一种小微信贷客户增值服务的系统,包括:

112.获取清单模块,获取授信额度小于或者等于设定阈值的企业客户清单,并删除其中,贷款 贴现 垫款=0的客户,或授信总额度 低风险信用大于设定阈值的客户,所述企业客户为小型企业、微型企业或者农民专业合作社;

113.获取信息模块,根据企业客户清单获取对应的法人的信息以及关系人的信息;

114.清除模块,根据法人以及关系人的信息,

115.各机构对公结算账户、企业网银、企业掌银、对公信息通知服务和企业主个人借记卡,5项业务开办率低于80%的企业客户进行清除;

116.企业有效代发工资、单位结算卡、对公人民币结算套餐、收单业务、国际结算业务,关系人信用卡、个人掌银、个人网银、个人动账通知、个人理财、个人外汇,企业或个人etc,12项业务开办率低于50%的企业客户进行清除;

117.企业理财、企业保险、投行业务,关系人白金卡或钻石卡、个人贵金属、个人保险、基金、第三方存管、个人贷款、私行业务,10项业务开办率低于20%的企业客户进行清除;

118.最终,得到清除后的企业客户清单;

119.完成模块,将清除后的企业客户清单、对应的法人的信息以及关系人的信息提交,完成增值服务。

120.由于本发明实施例二所介绍的系统,为实施本发明实施例一的方法所采用的系统,故而基于本发明实施例一所介绍的方法,本领域所属人员能够了解该系统的具体结构及变形,故而在此不再赘述。凡是本发明实施例一的方法所采用的系统都属于本发明所欲保护的范围。

121.基于同一发明构思,本技术提供了实施例一对应的电子设备实施例,详见实施例三。

122.实施例三

123.本实施例提供了一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,处理器执行计算机程序时,可以实现实施例一中任一实施方式。

124.由于本实施例所介绍的电子设备为实施本技术实施例一中方法所采用的设备,故而基于本技术实施例一中所介绍的方法,本领域所属技术人员能够了解本实施例的电子设备的具体实施方式以及其各种变化形式,所以在此对于该电子设备如何实现本技术实施例

中的方法不再详细介绍。只要本领域所属技术人员实施本技术实施例中的方法所采用的设备,都属于本技术所欲保护的范围。

125.基于同一发明构思,本技术提供了实施例一对应的存储介质,详见实施例四。

126.实施例四

127.本实施例提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时,可以实现实施例一中任一实施方式。

128.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

129.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

130.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

131.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

132.虽然以上描述了本发明的具体实施方式,但是熟悉本技术领域的技术人员应当理解,我们所描述的具体的实施例只是说明性的,而不是用于对本发明的范围的限定,熟悉本领域的技术人员在依照本发明的精神所作的等效的修饰以及变化,都应当涵盖在本发明的权利要求所保护的范围内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。