1.本发明涉及投资审计风险评估的技术领域,尤其是涉及一种企业境外投资 的审计风险的评估方法。

背景技术:

2.当前在能源行业乃至更广泛的行业范围内,针对境外投资审计过程的风险 评估以最终的审计报告内容为主,报告中一般会根据被审计企业提交的相关报 告及资料,陈列客观信息及数据,并给出定性评价。

3.然而现有技术的审计报告中缺乏完整的体系化方法对被审计企业所蕴含的 风险进行量化评估。这一现状直接导致了无法以量化方式对审计风险进行准确 的预警,风险评判极度依赖审计执行人员的个人能力与经验水平,很难保证第 一时间发现问题以及制定与执行有效的应对措施,对境外投资业务的经济层面 造成了明显的负面影响。同时,缺乏量化的风险评估也导致了历史问题回溯的 困难,以及历史经验总结应用、复制推广的复杂。

技术实现要素:

4.本发明的目的在于提供一种企业境外投资的审计风险的评估方法,可以将 风险评估进行量化,从而可以更直接更客观更有效地评估审计风险。

5.为了达到上述目的,本发明提供了一种企业境外投资的审计风险的评估方 法,包括:

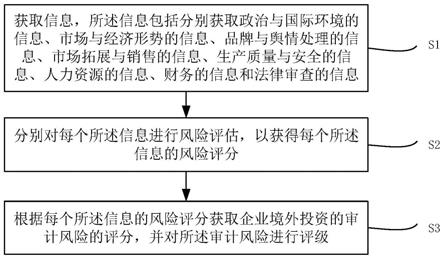

6.获取信息,所述信息包括分别获取政治与国际环境的信息、市场与经济形 势的信息、品牌与舆情处理的信息、市场拓展与销售的信息、生产质量与安全 的信息、人力资源的信息、财务的信息和法律审查的信息;

7.分别对每个所述信息进行风险评估,以获得每个所述信息的风险评分;以 及

8.根据每个所述信息的风险评分获取企业境外投资的审计风险的评分,并对 所述审计风险进行评级。

9.可选的,在所述的评估方法中,通过爬虫技术获取所述政治与国际环境的 信息、市场与经济形势的信息和法律审查的信息。

10.可选的,在所述的评估方法中,通过企业上传获取所述品牌与舆情处理的 信息、市场拓展与销售的信息、生产质量与安全的信息、人力资源的信息和财 务的信息。

11.可选的,在所述的评估方法中,所述政治与国际环境的信息包括多个子信 息。

12.可选的,在所述的评估方法中,所述市场与经济形势的信息包括多个子信 息,分别是:企业所处区域市场通货膨胀的动态信息、生产要素价格不稳定的 动态信息和资本市场波动的动态信息。

13.可选的,在所述的评估方法中,所述品牌与舆情管理的信息包括:管理品 牌管理工作机制的有效性、信息宣传与发布机制的有效性、舆情协同处置机制 的有效性和舆情管

理事后修复机制的有效性。

14.可选的,在所述的评估方法中,所述市场拓展与销售的信息包括多个子信 息,分别是:市场占有率、产品价格、出口成本、销售目标达成率和销售回款 率。

15.可选的,在所述的评估方法中,所述人力资源的信息包括多个子信息,分 别是:是否发生组织机构设置重叠、职能交叉或缺失、雇佣劳工违反当地劳工 政策、引起劳动争议、薪酬管理机制不健全或绩效标准与保障措施不合理的事 件。

16.可选的,在所述的评估方法中,所述财务的信息包括多个子信息,分别是: 账务核算不规范、无预算支出、违规使用银行账户、财务信息失真、内幕交易、 关联交易、税务核算不准确和纳税申报违法违规。

17.可选的,在所述的评估方法中,所述法律审查的信息包括多个子信息,分 别是:投资东道国政府的有关机构以影响国家安全的名义对企业的跨国投资的 审查,或由于能源领域的天然垄断性和战略地位导致相关机构对投资项目进行 反垄断的审查。

18.可选的,在所述的评估方法中,分别对每个所述信息的风险进行评分的方 法包括:利用每个所述信息所包含的子信息的权重进行加权计算得到该信息的 风险评分。

19.可选的,在所述的评估方法中,对每个所述信息进行风险评分公式为:

[0020][0021]

其中:em为信息的风险评分,m的取值为1~8,且为正整数,k为该信息包 含的子信息的数量,xi为子信息i的值,fi为子信息i的权重。

[0022]

可选的,在所述的评估方法中,根据每个所述信息的风险评分计算境外投 资的审计风险评分,并对所述审计风险进行评级的方法包括根据每个所述信息 的权重计算审计风险评分,并对审计风险评分做标准化处理,计算公式如下:

[0023][0024][0025]

其中,s为审计风险评分,em为信息m的风险评分,fm为信息m的影响度 权重,s

st

为标准化处理后的分值,s

min

为审计风险的最小值,s

max

为审计风险 的最大值。

[0026]

可选的,在所述的评估方法中,计算所述影响度权重的方法包括:

[0027]

基于获取的被审计企业对应的市场拓展与销售数据的各项特征维度构成二 维矩阵m,计算其转置矩阵m

t

;

[0028]

计算所述转置矩阵m

t

中任意两行数据之间的协方差,得到协方差矩阵 covm

t

;

[0029]

计算所述协方差矩阵covm

t

的特征值和特征向量,得到n个特征值和特征 向量矩阵v0;

[0030]

根据n个所述特征值的大小,降序排序,取所述特征值超过1的k个特征 值,计算每个所述特征值对应的解释方差与k个特征值累计解释方差的比例, 得到每个所述特征值的权值;

[0031]

调整原始指标与k个特征值的对应关系,得到调整后的对应转换系数;

[0032]

根据调整后的转换系数,计算原始指标对于总目标相对重要性的权值f

1m

, 并作0-1标准化处理;

[0033]

对于e1到e8,基于ahp判断矩阵生成比较结果,经一致性检验,得到维度 m对于总目标相对重要性的权值f

2m

,并作0-1标准化处理;以及

[0034]

计算fm=(f

1m

f

2m

)/2,得到所述影响度权重。

[0035]

在本发明提供的企业境外投资的审计风险的评估方法中,不依赖于审计执 行人员的个人能力与经验水平,而是可以将风险评估进行量化,从而可以更直 接更客观更有效地评估审计风险,第一时间发现问题以及制定与执行有效的应 对措施。

附图说明

[0036]

图1和图2是本发明实施例的企业境外投资的审计风险的评估方法的流程 图;

[0037]

图3是计算影响度权重的方法的流程图。

具体实施方式

[0038]

下面将结合示意图对本发明的具体实施方式进行更详细的描述。根据下列 描述,本发明的优点和特征将更清楚。需说明的是,附图均采用非常简化的形 式且均使用非精准的比例,仅用以方便、明晰地辅助说明本发明实施例的目的。

[0039]

在下文中,术语“第一”“第二”等用于在类似要素之间进行区分,且未必是用 于描述特定次序或时间顺序。要理解,在适当情况下,如此使用的这些术语可 替换。类似的,如果本文所述的方法包括一系列步骤,且本文所呈现的这些步 骤的顺序并非必须是可执行这些步骤的唯一顺序,且一些所述的步骤可被省略 和/或一些本文未描述的其他步骤可被添加到该方法。

[0040]

请参照图1,本发明提供了一种企业境外投资的审计风险的评估方法,包括:

[0041]

s1:获取信息,所述信息包括分别获取政治与国际环境的信息、市场与经 济形势的信息、品牌与舆情处理的信息、市场拓展与销售的信息、生产质量与 安全的信息、人力资源的信息、财务的信息和法律审查的信息;

[0042]

s2:分别对每个所述信息进行风险评估,以获得每个所述信息的风险评分; 以及

[0043]

s3:根据每个所述信息的风险评分获取企业境外投资的审计风险的评分, 并对所述审计风险进行评级。

[0044]

首先就是获取信息,获取信息的方法可以是使用爬虫技术获取或者通过企 业上传获取。信息有多个本发明实施例具体有8个,可以将其从1~8进行编号, 例如信息1~信息m,每个信息又有不同数量的子信息或者事件或者指标或者机 制,接着,对每个信息进行风险评分,可以每获取一个信息后就进行对该信息 的风险评估,也可以将所有信息都获取后,再依次对信息进行风险评估,风险 评估的公式为:

[0045][0046]

其中:em为信息的风险评分,m为信息的编号,m的取值为1~8,且为正 整数,k为该信息包含的子信息的数量,xi为子信息i的值,fi为子信息i的权 重。

[0047]

可以将整个方法详细分为9个步骤,如图2,步骤1为,获取政治与国际环 境的信

息,对所述政治与国际环境风险进行评分,具体的,利用爬虫技术采集 政治与国际环境的子信息,针对事件(子信息)发生频次与影响度权重进行加 权计算,得到政治与国际环境的风险评分,计算公式如下:

[0048][0049]

其中,e1为政治与国际环境的风险评分,xi为事件i(子信息i)的发生频 次,fi为事件i(子信息i)的影响度权重,k为政治与国际环境风险事件项总数。 其中,fi基于ahp判断矩阵生成,,按事件(子信息)两两重要性的比较结果构 成矩阵,经一致性检验,得到事件i对于风险评估相对重要性的权值fi。

[0050]

步骤2为,获取市场与经济形势的信息,对所述市场与经济形势的风险进 行评分;具体的,利用爬虫技术采集市场与经济形势的子信息,包括被审计公 司所处区域市场通货膨胀、生产要素价格不稳定和资本市场波动等相关经济形 势动态信息,针对事件发生频次与影响度权重进行加权计算,得到市场与经济 形势的风险评分,计算公式如下:

[0051][0052]

其中,e2为市场与经济形势的风险评分,xi为事件i(子信息i)发生频次,fi为 事件i(子信息i)影响度权重,k为市场与经济形势风险事件项总数。fi的计算 逻辑同步骤1的fi的计算方法类似,在此,不做赘述。

[0053]

步骤3为,获取品牌与舆情处理的信息,对所述品牌与舆情处理的风险进 行评分;具体的,针对被审计公司上传的品牌与舆情管理报告获取子信息,包 括就管理品牌管理工作机制、信息宣传与发布机制、舆情协同处置机制和舆情 管理事后修复机制的有效性进行审核,就机制有效性与否与影响度权重进行加 权计算,得到品牌与舆情处理的风险评分,计算公式如下:

[0054][0055]

其中,xi为机制i(子信息i)有效性与否(有效为1,无效为0),fi为机制 i(子信息i)影响度权重,k为品牌与舆情处理风险机制项总数。fi的计算逻辑 同步骤1的fi的计算方法类似,在此,不做赘述。

[0056]

步骤4为,获取市场拓展与销售的信息,对所述市场拓展与销售的风险进 行评分;具体的,针对被审计公司上传的市场拓展与销售报告获取子信息,包 括就市场占有率、产品价格、出口成本、销售目标达成率和销售回款率等关键 指标结合影响度权重进行加权计算,得到市场拓展与销售风险评分:

[0057][0058]

其中,xi为指标i(子信息i)取值,fi为指标i(子信息i)影响度权重,k 为市场拓展与销售风险指标项总数。其中,fi基于pca算法原理计算得到,根 据当前发明实际情况进行了一定的调整优化而生成,具体计算逻辑如下:

[0059]

1)基于获取被审计企业对应的市场拓展与销售数据的各项特征维度构成二 维矩阵m,计算其转置矩阵m

t

;

[0060]

2)计算转置矩阵m

t

任意两行之间的协方差,得到协方差矩阵covm

t

;

[0061]

3)计算协方差矩阵covm

t

的特征值和特征向量,得到n个特征值和特征向 量矩阵v0;

[0062]

4)根据n个特征值的大小,降序排序,取特征值超过1的k个特征值,计 算每个特征值对应的解释方差与k个特征值累计解释方差的比例,得到每个特 征值的权值;

[0063]

5)根据原始指标i与k个特征值的对应关系与转换系数,计算原始指标i 对于总目标相对重要性的权值fi。

[0064]

步骤5为,获取生产质量与安全的信息,对所述获取生产质量与安全的风 险进行评分;具体的,针对被审计公司上传的生产报告获取子信息,包括就安 全事故率、巡视与检修策略执行完成率、产品交付率、库存周转率、生产进度 完成率、产品质量达标率、费用支出达成率、公司涉密信息泄露次数等关键指 标结合影响度权重进行加权计算,得到生产质量与安全的风险评分,计算公式 如下:

[0065][0066]

其中,e5为生产质量与安全的风险评分,xi为指标i(子信息i)取值,fi为 指标i(子信息i)影响度权重,k为生产质量与安全风险指标项总数。fi的计算 逻辑同步骤4的fi的计算方法类似,在此,不做赘述。

[0067]

步骤6为,获取人力资源的信息,对人力资源信息的风险进行评分;具体 的,针对被审计公司上传的人力资源报告获取子信息,包括就组织机构设置重 叠、职能交叉或缺失、雇佣劳工违反当地劳工政策、引起劳动争议、薪酬管理 机制不健全和绩效标准与保障措施不合理等事件发生与否,结合影响度权重进 行加权计算,得到人力资源的风险评分,计算公式如下:

[0068][0069]

其中,e6为人力资源的风险评分,xi为事件i(子信息i)发生与否(发生 为1,未发生为0),fi为事件i(子信息i)影响度权重,k为人力资源风险指标 项总数。fi的计算逻辑同步骤1的fi的计算方法类似,在此,不做赘述。

[0070]

步骤7为,获取财务的信息,对财务的风险进行评分;具体的,针对被审 计公司上传的财务报告获取具体的子信息,包括针对账务核算不规范、无预算 支出、违规使用银行账户、财务信息失真、内幕交易、关联交易、税务核算不 准确和纳税申报违法违规等,针对事件发生频次与影响度权重进行加权计算, 得到财务的风险评分:

[0071][0072]

其中,e7为财务的风险评分,xi为事件i(子信息i)发生频次,fi为事件i (子信息i)影响度权重,k为财务风险事件项总数。fi的计算逻辑同步骤1的 fi的计算方法类似,在此,不做赘述。

[0073]

步骤8为,获取法律审查的信息,对法律审查的风险进行评分;具体的, 基于爬虫技术获取被审计公司官方网站披露的法律审查记录以获取具体的子信 息,包括就投资东道国政府的有关机构以影响国家安全的名义对企业的跨国投 资进行审查,或由于能源领域的天然垄断性和战略地位导致相关机构对投资项 目进行反垄断审查,针对事件发生频次与影响度权重进行加权计算,得到法律 审查的风险评分:

[0074][0075]

其中,e8为法律审查的风险评分,xi为事件i发生频次,fi为事件i影响度 权重,k为法律审查风险事件项总数。fi的计算逻辑同步骤1的fi的计算方法类 似,在此,不做赘述。

[0076]

步骤9,根据每个所述信息的风险评分计算境外投资的审计风险评分,并对 所述审计风险进行评级的方法,具体的,基于步骤1~步骤8获取的政治与国际 环境的风险评分、市场与经济形势的风险评分、品牌与舆情处理的风险评分、 市场拓展与销售的风险评分、生产质量与安全的风险评分、人力资源的风险评 分、财务的风险评分和法律审查的风险评分,进行加权汇总,得到境外投资的 审计风险评分s。通过对审计风险评分s进行标准化处理,形成0-100分的分值 s

st

,对于得分低于75分进行橙色预警,对于得分低于55分进行红色预警。计 算公式如下:

[0077][0078][0079]

其中,s为审计风险评分,em为信息m的风险评分,fm为信息m的影响度 权重,sst为标准化处理后的分值,s

min

为审计风险的最小值,s

max

为审计风险 的最大值。

[0080]

其中,请参照图3,计算影响度权重的方法包括:

[0081]

基于信息m的风险评分em的各项特征维度构成二维矩阵m,计算其转置矩 阵m

t

;

[0082]

计算所述转置矩阵m

t

中任意两行数据之间的协方差,得到协方差矩阵 covm

t

;

[0083]

计算所述协方差矩阵covm

t

的特征值和特征向量,得到n个特征值和特征 向量矩阵v0;

[0084]

根据n个所述特征值的大小,降序排序,取所述特征值超过1的k个特征 值,计算每个所述特征值对应的解释方差与k个特征值累计解释方差的比例, 得到每个所述特征值的权值;

[0085]

调整原始指标与k个特征值的对应关系,得到调整后的对应转换系数;

[0086]

根据调整后的转换系数,计算原始指标对于总目标相对重要性的权值f

1m

, 并作0-1标准化处理;

[0087]

对于e1到e8,基于ahp判断矩阵生成重要性比较结果,经一致性检验,得 到维度m对于总目标相对重要性的权值f

2m

,并作0-1标准化处理;以及

[0088]

计算fm=(f

1m

f

2m

)/2,得到所述影响度权重。

[0089]

综上,在本发明实施例提供的企业境外投资的审计风险的评估方法中,不 依赖于

审计执行人员的个人能力与经验水平,而是可以将风险评估进行量化, 从而可以更直接更客观更有效地评估审计风险,第一时间发现问题以及制定与 执行有效的应对措施。

[0090]

上述仅为本发明的优选实施例而已,并不对本发明起到任何限制作用。任 何所属技术领域的技术人员,在不脱离本发明的技术方案的范围内,对本发明 揭露的技术方案和技术内容做任何形式的等同替换或修改等变动,均属未脱离 本发明的技术方案的内容,仍属于本发明的保护范围之内。

再多了解一些

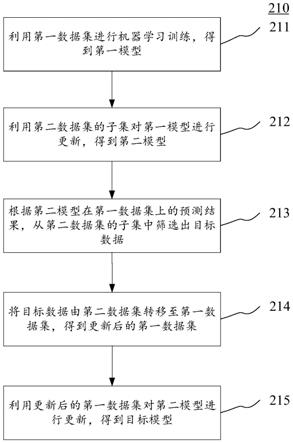

本文用于企业家、创业者技术爱好者查询,结果仅供参考。