1.本发明属于自动化办公技术领域,具体涉及一种基于机器学习的自动化审批方法、系统及终端。

背景技术:

2.随着时代的发展,科技正在一步步的改变人们的生活与消费习惯,人们的付费习惯也从现金支付转向了数字化支付。随着付费场景的增加,消费客群的复杂化,这些都对信审系统提出了更高的要求。而现有的审批方法在速度和精度上均达不到要求。

技术实现要素:

3.本发明是为了解决上述问题而进行的,目的在于提供一种审批速度快,且能够提高在各种场景下的审批精度的基于机器学习的自动化审批方法、系统及终端。

4.本发明提供了一种基于机器学习的自动化审批方法,其特征在于,包括以下步骤:

5.将申请审批的用户的用户数据发送至大数据规则引擎系统,所述大数据规则引擎系统根据已申请用户的用户数据、积累的反欺诈数据和本次申请用户的用户数据得出该用户反命中的欺诈信息,根据该用户反命中的欺诈信息判断用户是否是金融欺诈交易或欺诈申请,若是金融欺诈交易或欺诈申请,则进入人工审批或拒绝申请;若不是金融欺诈交易或欺诈申请,则进入自动审批流程,所述大数据规则引擎系统根据所述用户数据对用户进行评级,根据评级对用户进行分群,根据用户所属的用户群和用户数据对用户进行评分,根据评分的区间为该用户提供相应的预授信额度,并对不同的用户群进行不同流程的审批,在不同的流程节点,所述大数据规则引擎系统将第三方数据源和用户申卡信息进行有效的整合,从用户的碎片化信息中,提取出与相应的流程节点有关的有序、有效的数据,根据该数据对相应的流程节点进行审批,若在某一流程节点出现异常,则进入人工审批,并在自动审批流程最后的流程节点或人工审批环节结合预授信额度确定审批是否通过,

6.所述大数据规则引擎系统根据用于掌握用户信贷记录和个人状况的第三方数据源和风控模型策略建立,所述风控模型策略根据申卡人状况、资金用途、还款来源、债务确保和借款用户展望五个原则构建。

7.进一步,在本发明提供的基于机器学习的自动化审批方法中,还可以具有这样的特征:所述用户数据包括用户填写的基础数据和授权的基础信息。

8.进一步,在本发明提供的基于机器学习的自动化审批方法中,还可以具有这样的特征:所述第三方数据源包括公安系统、人行报告、百融网、同盾、geo集奥聚合、虚拟运营商。

9.进一步,在本发明提供的基于机器学习的自动化审批方法中,还可以具有这样的特征:所述风控模型根据审批用户申请数量的累积不断进行调整。

10.本发明还提供了一种自动化审批系统,其特征在于,包括:输入模块,用于输入申请审批的用户的用户数据;

11.反欺诈模块,用于根据已申请用户的用户数据、积累的反欺诈数据和本次申请审批的用户的用户数据得出该用户反命中的欺诈信息,并根据该用户反命中的欺诈信息判断出用户的金融欺诈交易和欺诈申请;

12.分群模块,将所述反欺诈模块判断为不是欺诈交易或着申请的用户根据所述用户数据将用户分入相应的用户群中;

13.预授信额度模块,根据用户所属的用户群和用户数据对用户进行评分,根据评分的区间为该用户提供相应的预授信额度;

14.自动审批模块,针对不同的用户群进行不同流程的审批,在不同的流程节点,将第三方数据源和用户申卡信息进行有效的整合,从用户的碎片化信息中,提取出与相应的流程节点有关的有序、有效的数据,根据该数据对相应的流程节点进行审批,若在任一流程节点出现异常,则将该用户的申请进行人工审批,且在最后的流程节点结合用户的预授信额度确定审批是否通过;以及

15.人工审批模块,对所述自动审批模块审批时出现异常或所述反欺诈模块判断为金融欺诈交易或欺诈申请的申请用户进行人工审批。

16.本发明还提供了一种终端,包括存储器和处理器,所述存储器上存储有能够在所述处理器上运行的计算机指令,其特征在于:所述处理器运行所述计算机指令时执行上述基于机器学习的自动化审批方法。

17.本发明的优点如下:

18.本发明所涉及的基于机器学习的自动化审批方法审批速度快,审批精度高,且能够降低自动化审批的成本。

附图说明

19.图1是本发明中基于机器学习的自动化审批方法的流程图。

20.图2是本发明中自动化审批系统的结构图。

具体实施方式

21.为了使本发明实现的技术手段、创作特征、达成目的与功效易于明白了解,以下实施例结合附图对本发明的基于机器学习的自动化审批方法、系统及终端作具体阐述。

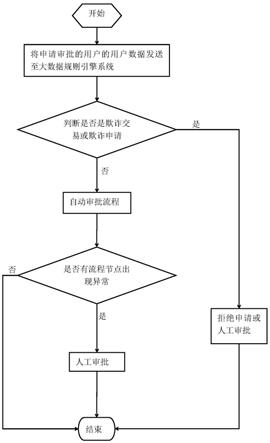

22.如图1所示,基于机器学习的自动化审批方法包括以下步骤:

23.将申请审批的用户的用户数据发送至大数据规则引擎系统。大数据规则引擎系统根据用于掌握用户信贷记录和个人状况的第三方数据源和风控模型策略建立,所述风控模型策略根据申卡人状况、资金用途、还款来源、债务确保和借款用户展望五个原则构建。具体地,第三方数据源包括公安系统、人行报告、百融网、同盾、geo集奥聚合、虚拟运营商等。

24.大数据规则引擎系统根据已申请用户的用户数据、积累的反欺诈数据和本次申请用户的用户数据得出该用户反命中的欺诈信息,根据该用户反命中的欺诈信息判断用户是否是金融欺诈交易或欺诈申请,若是金融欺诈交易或欺诈申请,则进入人工审批或拒绝申请;若不是金融欺诈交易或欺诈申请,则进入自动审批流程,所述大数据规则引擎系统根据所述用户数据对用户进行评级,根据评级对用户进行分群,根据用户所属的用户群和用户数据对用户进行评分,根据评分的区间为该用户提供相应的预授信额度,并对不同的用户

群进行不同流程的审批,在不同的流程节点,所述大数据规则引擎系统将第三方数据源和用户申卡信息进行有效的整合,从用户的碎片化信息中,提取出与相应的流程节点有关的有序、有效的数据,根据该数据对相应的流程节点进行审批,若在某一流程节点出现异常时,则进入人工审批,并在自动审批流程最后的流程节点或人工审批环节结合预授信额度确定审批是否通过。本方法审批速度快,审批精度高。分群审批能够减少自动化审批的成本,减少自动化审批的节点。为不同的用户提供相应的授信额度可以减少特殊用户违约而导致的亏损。

25.具体地,用户数据包括用户填写的基础数据和授权的基础信息。

26.具体地,所述风控模型根据审批用户申请数量的累积不断进行调整,会极大的减少人工的审批量,并且也可以为人工审批的审批业务人员提供指导性数据,对可能会出现的违约风险进行评估和优化。

27.具体地,在自动审批流程中,采用逐级审批,将风控模型细化,通过大数据规则引擎系统运算产出的指标,对各种数据源进行分级运算,分次审批。

28.如图2所示,本发明的实施例还公开了自动化审批系统,包括:输入模块10、反欺诈模块20、分群模块30、预授信额度模块40、自动审批模块50和人工审批模块60。

29.输入模块10用于输入申请审批的用户的用户数据。

30.反欺诈模块20用于根据已申请用户的用户数据、积累的反欺诈数据和本次申请审批的用户的用户数据得出该用户反命中的欺诈信息,并根据该用户反命中的欺诈信息判断出用户的金融欺诈交易和欺诈申请。

31.分群模块30将反欺诈模块判断为不是欺诈交易或着申请的用户根据用户数据将用户分入相应的用户群中。

32.预授信额度模块40根据用户所属的用户群和用户数据对用户进行评分,根据评分的区间为该用户提供相应的预授信额度。

33.自动审批模块50针对不同的用户群进行不同流程的审批,在不同的流程节点,将第三方数据源和用户申卡信息进行有效的整合,从用户的碎片化信息中,提取出与相应的流程节点有关的有序、有效的数据,根据该数据对相应的流程节点进行审批,若在任一流程节点出现异常,则将该用户的申请进入人工审批模块,且在最后的流程节点结合用户的预授信额度确定审批是否通过。

34.人工审批模块60对自动审批模块审批时出现异常或反欺诈模块判断为金融欺诈交易或欺诈申请的申请用户进行人工审批,人工审批时,需要结合用户的预授信额度确定审批是否通过。

35.本发明的实施例还公开了一种终端,包括存储器和处理器,所述存储器上存储有能够在所述处理器上运行的计算机指令,其特征在于:所述处理器运行所述计算机指令时执行上述基于机器学习的自动化审批方法的技术方案。

36.上述实施方式为本发明的优选案例,并不用来限制本发明的保护范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。