1.本发明涉及区块链技术领域,具体涉及一种基于区块链的智慧诉讼系统。

背景技术:

2.小微企业是小型企业、微型企业、家庭作坊式企业的统称。小微企业是提供新增就业岗位的主要渠道,是企业家创业成长的主要平台,是科技创新的重要力量。通过多样化的短期贷款服务,有助于小微企业增强抗风险能力,及时把握市场机遇,抓住发展机会。但小微企业风险评估难度大,银行贷款的风险大、管理成本大。随着经济的进一步发展,小额贷款存在业务量上升的态势,同时逾期率和坏账率也存在上升的趋势。不仅对银行业带来损失,同时也整体上降低了小微企业的信誉度,最终不利于小微企业的发展。部分企业在申请贷款时,缺乏审慎的市场研读,存在盲目申请贷款,粗放扩张业务的情况。最终因经营不善,造成了贷款的逾期和坏账。由于逾期及坏账小额贷款的涉案金额低、催收成本高且司法处置难,导致司法催收的威慑力不高。

3.随着互联网技术的不断发展和数字化改革的不断推进,司法体制改革也在不断深入,互联网司法应用领域由司法公开向全流程全方位拓展,基于区块链、大数据、人工智能等数字化技术的多元化网络平台不断涌现。其中区块链因其不可篡改、共同维护、公开透明、可溯源等特性,在司法存证方面发挥着重要作用。借助区块链进行司法存证,能够在取证质证环节,大幅提高诉讼效率。但仍然存在发起经济纠纷诉讼的成本高、效率低的问题。因而需要研究能够借助信息化,高效率的完成诉讼材料准备的系统。

4.如中国专利cn111199496a,公开日2020年5月26日,一种基于区块链的集体诉讼管理方法、设备及介质,方法包括:接收投资者发送的集体诉讼申请;根据投资者的身份信息获取投资者的投资信息,投资信息与集体诉讼相关;将投资信息发送至集体诉讼的代表方,并根据每个投资者的投资信息确定投资者在集体诉讼中的赔偿分配机制。其技术方案基于区块链技术,大大减少了适格投资者信息确认的复杂度,提高了诉讼信息确定环节的效率,但仍然不足以实现小额贷款逾期纠纷的高效率司法处置。

技术实现要素:

5.本发明要解决的技术问题是:目前缺乏提高诉讼效率方案的技术问题。提出了一种基于区块链的智慧诉讼系统,能够提高诉讼发起效率。

6.为解决上述技术问题,本发明所采取的技术方案为:一种基于区块链的智慧诉讼系统,包括银行节点、监管节点和法院节点,银行节点将贷款办理材料及还款记录通过区块链进行存证并线上公证,当用户出现还款逾期时,将逾期记录通过区块链存证并线上公证,将贷款办理材料、还款记录、逾期记录及相关存证公证文件打包为证据包,银行节点通过起诉状模板生成起诉状,所述银行节点将证据包和起诉状提交给监管节点,所述监管节点验证证据包的真实性和完整性,监管节点根据贷款办理材料验证贷款业务的合规性,若验证未通过,则通知银行节点补充材料,若验证通过,则建立难度评价模型,所述难度评价模型

的输入为贷款用户的金融业务数据和金融资产数据,所述难度评价模型的输出为诉讼代价评分,诉讼代价评分高表示最终追回逾期资金的诉讼代价高,所述监管节点将诉讼代价评分反馈给银行节点,所述监管节点将证据包、起诉状及诉讼代价评分提交给法院节点,所述法院节点通过法院系统提交案件,并获取案件进展,将案件进展反馈给银行节点。

7.作为优选,所述贷款办理材料包括贷款申请材料、审批材料和放款材料,所述银行节点存储有贷款申请业务材料的标准目录,所述银行节点将贷款申请材料关联标准目录,当标准目录中的条目均存在关联贷款申请材料时,判断贷款申请材料完整,将贷款申请材料提交审批,若审批通过,则将贷款申请材料及审批材料打包为存证包存储在银行节点,将存证包的哈希值上传区块链存储,同时将存证包提交给线上公证处,获得对应的存证证书和公证证书,所述存证证书记载对应的区块高度和区块哈希值,所述公证证书记载公证编号,将存证包关联存证证书和公证证书存储,银行根据审批材料完成放款时,将放款的转账记录作为放款材料,将放款材料的哈希值上传区块链存储,同时将放款材料提交给线上公证处,获得放款存证证书和公证证书,当用户案子还款计划还款时,将还款对应的转账记录作为还款记录,将还款记录的哈希值上传区块链存储,同时将还款记录提交给线上公证处。

8.作为优选,所述银行节点连接若干个存储器,所述银行节点为存证包分配唯一标识,为贷款申请用户分配用户标识,所述银行节点将存证包拆分为若干个子数据包,子数据包具有预设的大小,将子数据包关联标识和用户标识,将若干个子数据包发送给任一存储器,所述存储器开辟有与所述存证包大小匹配的存储区,存储区划分若干个存储段,所述存储段的大小与子数据包匹配,收到存证包的存储器将存证包存储在缓存区,为存证包分配存储区,所述存储器随机决定是否保留子数据包,若决定保留子数据包,则将子数据包从缓存区移动到存储区对应次序的存储段,并将上一个存储区读取存储非随机码的存储段的内容复制到缓存区,若决定不保留子数据包,则将存储区对应的存储段填充随机码,将缓存区内容发送给下一个存储器,下一个存储器做同样操作,直到最后一个存储器收到上一个存储区缓存区内容后,将收到的内容直接存储在分配的存储区内。

9.作为优选,每个所述存储器均存储有预设值,所述存储器最终决定保留的子数据包的数量等于预设值。

10.作为优选,所述监管节点接受金融机构上报业务数据,所述监管节点根据业务数据的字段结构,为业务数据开辟对应的存储表,所述监管节点建立非数值字段替代数表,金融机构根据替代数表将非数值字段替换为替代数,所述监管节点公开外部主键字段,金融机构为业务数据行建立两个副本,将除外部主键字段外的字段拆分为两个加数,分别分配给两个副本存储,两个副本均存储外部主键字段的真实值,将其中一个副本作为协作副本发送给监管节点存储,另一个副本作为保留副本存储在金融机构,所述监管节点运行难度评价模型时,与金融机构建立安全多方计算,获得难度评价模型的输出。

11.作为优选,所述难度评价模型为神经网络模型,所述监管节点将神经网络模型拆分为若干个子模型和主模型,所述子模型的数量与第1层神经元相同,所述子模型的输入为与第1层神经元连接的输入层神经元,所述子模型的输出为第1层神经元的输入数,将所述神经网络模型的输入层删除,将第1层神经元的输入修改为对应子模型的输出,作为主模型,所述监管节点为每个子模型与金融机构建立安全多方计算,获得子模型的输出,所述监管节点将子模型的输出代入主模型,获得主模型的输出,即为诉讼代价评分。

12.作为优选,所述监管节点为每个子模型与金融机构建立安全多方计算时,通知金融机构检查业务数据是否为最新数据,若非最新数据,则计算业务数据的变化量,将变化量叠加到保留副本上,更新后的保留副本参与安全多方计算。

13.作为优选,所述监管节点将子模型的每个连接拆分为两个连接,两个连接分别记为协作连接和保留连接,协作连接和保留连接的权重分别记为协作权重和保留权重,金融机构随机生成保留权重,将更新后的保留副本对应字段的值与保留权重的乘积发送给所述监管节点,计算对应字段中保留副本中的值与协作副本中的值的比值k,将比值k发送给所述监管节点,所述监管节点根据原连接的权重、比值k和保留权重,计算获得协作权重,使比值k、协作权重及保留权重构成等效权重等于原连接的权重,所述监管节点根据协作副本对应字段的值、协作权重及金融机构上报的乘积,获得子模型的输出。

14.本发明的实质性效果是:将贷款办理材料、还款记录和逾期记录及时上传区块链存证,在相关业务进行时,通过线上公证形成公证的证据,快速完成证据采集和固定,加快证据获取效率;通过诉讼状模板自动根据贷款用户的信息,生成诉讼状,自动填写标的金额等相关诉讼信息,实现批量生成诉讼材料,提高对经济纠纷的快速司法诉讼提交。

附图说明

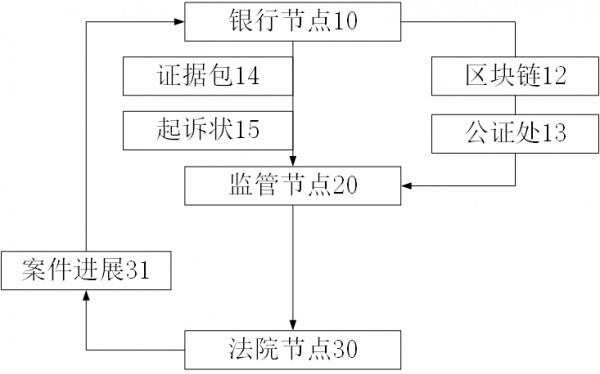

15.图1为实施例一智慧诉讼系统结构示意图。

16.图2为实施例一贷款办理材料示意图。

17.图3为实施例一存储器存储数据示意图。

18.图4为实施例一业务数据存储示意图。

19.图5为实施例一主模型示意图。

20.图6为实施例一子模型示意图。

21.图7为实施例二监管节点执行子模型示意图。

22.其中:10、银行节点,12、区块链,13、公证处,14、证据包,15、起诉状,20、监管节点,30、法院节点,31、案件进展,16、贷款办理材料,161、贷款申请材料,162、审批材料,163、放款材料,41、存储段,42、存储区,43、缓存区,21、业务数据,22、加数,23、副本,24、主模型,25、子模型。

具体实施方式

23.下面通过具体实施例,并结合附图,对本发明的具体实施方式作进一步具体说明。

24.实施例一:一种基于区块链12的智慧诉讼系统,请参阅附图1,包括银行节点10、监管节点20和法院节点30,银行节点10将贷款办理材料16及还款记录通过区块链12进行存证并线上公证,当用户出现还款逾期时,将逾期记录通过区块链12存证并线上公证,将贷款办理材料16、还款记录、逾期记录及相关存证公证文件打包为证据包14,银行节点10通过起诉状15模板生成起诉状15,银行节点10将证据包14和起诉状15提交给监管节点20,监管节点20验证证据包14的真实性和完整性,监管节点20根据贷款办理材料16验证贷款业务的合规性,若验证未通过,则通知银行节点10补充材料,若验证通过,则建立难度评价模型,难度评价模型的输入为贷款用户的金融业务数据21和金融资产数据,难度评价模型的输出为诉讼代价

评分,诉讼代价评分高表示最终追回逾期资金的诉讼代价高,监管节点20将诉讼代价评分反馈给银行节点10,监管节点20将证据包14、起诉状15及诉讼代价评分提交给法院节点30,法院节点30通过法院系统提交案件,并获取案件进展31,将案件进展31反馈给银行节点10。金融业务数据21包括贷款用户在其他银行的存款数据、消费数据、信用卡数据等金融业务数据21。本实施例并不会直接读取用户的金额数据,而是构建难度评价模型,将贷款用户在多个源头的金融数据输入难度评价模型,模型得出的结果是诉讼代价评分。具体的难度评价模型,由银行根据业务需求制定规则,将规则转化为函数,将函数使用神经网络模型拟合。理论上神经网络模型能够拟合任意函数。这样仅有监管节点20能够接触到贷款用户的金融业务数据21,由于金融机构本来就需要将相关金融业务数据21上报给监管机构,因而不会造成数据隐私上的泄露。监管节点20仅根据金融业务数据21,得出诉讼代价评分。由诉讼代价评分指导银行开展诉讼工作。能够降低银行的诉讼成本,提高逾期金额追回率。进而对贷款用户逾期形成有效的威慑,促进贷款用户在申请贷款、扩张经营规模时,充分、审慎的作出决定。减少那些产品不具有优势的贷款申请人的贷款行为。使银行的贷款,更多的流向那些具有产品优势和发展前景的贷款申请人中。最终促进经济的发展。

25.请参阅附图2,贷款办理材料16包括贷款申请材料161、审批材料162和放款材料163,银行节点10存储有贷款申请业务材料的标准目录,银行节点10将贷款申请材料161关联标准目录,当标准目录中的条目均存在关联贷款申请材料161时,判断贷款申请材料161完整,将贷款申请材料161提交审批,若审批通过,则将贷款申请材料161及审批材料162打包为存证包存储在银行节点10,将存证包的哈希值上传区块链12存储,同时将存证包提交给线上公证处13,获得对应的存证证书和公证证书,存证证书记载对应的区块高度和区块哈希值,公证证书记载公证编号,将存证包关联存证证书和公证证书存储,银行根据审批材料162完成放款时,将放款的转账记录作为放款材料163,将放款材料163的哈希值上传区块链12存储,同时将放款材料163提交给线上公证处13,获得放款存证证书和公证证书,当用户案子还款计划还款时,将还款对应的转账记录作为还款记录,将还款记录的哈希值上传区块链12存储,同时将还款记录提交给线上公证处13。

26.银行节点10连接若干个存储器,银行节点10为存证包分配唯一标识,为贷款申请用户分配用户标识,银行节点10将存证包拆分为若干个子数据包,子数据包具有预设的大小,将子数据包关联标识和用户标识,将若干个子数据包发送给任一存储器,请参阅附图3,存储器开辟有与存证包大小匹配的存储区42,存储区42划分若干个存储段41,存储段41的大小与子数据包匹配,收到存证包的存储器将存证包存储在缓存区43,为存证包分配存储区42,存储器随机决定是否保留子数据包,若决定保留子数据包,则将子数据包从缓存区43移动到存储区42对应次序的存储段41,并将上一个存储区42读取存储非随机码的存储段41的内容复制到缓存区43,若决定不保留子数据包,则将存储区42对应的存储段41填充随机码,将缓存区43内容发送给下一个存储器,下一个存储器做同样操作,直到最后一个存储器收到上一个存储区42缓存区43内容后,将收到的内容直接存储在分配的存储区42内。图3中方格表示存储段41,方格中的斜线分别为1条斜线指随机码,2条斜线为本存证包的子数据包,3条斜线表示上一个存证包的子数据包。多个存储器随机存储随机码、本存证包的子数据包以及上一个存证包的子数据包,实现分片存储,提高存储的安全性。每个存储器均存储有预设值,存储器最终决定保留的子数据包的数量等于预设值。

27.监管节点20接受金融机构上报业务数据21,监管节点20根据业务数据21的字段结构,为业务数据21开辟对应的存储表,监管节点20建立非数值字段替代数表,金融机构根据替代数表将非数值字段替换为替代数,监管节点20公开外部主键字段,请参阅附图4,金融机构为业务数据21行建立两个副本23,将除外部主键字段外的字段拆分为两个加数22,分别分配给两个副本23存储,两个副本23均存储外部主键字段的真实值,将其中一个副本23作为协作副本23发送给监管节点20存储,另一个副本23作为保留副本23存储在金融机构,监管节点20运行难度评价模型时,与金融机构建立安全多方计算,获得难度评价模型的输出。

28.请参阅附图5和附图6,难度评价模型为神经网络模型,监管节点20将神经网络模型拆分为若干个子模型25和主模型24,子模型25的数量与第1层神经元相同,子模型25的输入为与第1层神经元连接的输入层神经元,子模型25的输出为第1层神经元的输入数,将神经网络模型的输入层删除,将第1层神经元的输入修改为对应子模型25的输出,作为主模型24,监管节点20为每个子模型25与金融机构建立安全多方计算,获得子模型25的输出,监管节点20将子模型25的输出代入主模型24,获得主模型24的输出,即为诉讼代价评分。

29.如难度评价模型中,输入层有三个神经元,分别对应银行存款余额、月均消费金额和月均消费频次,第一层神经元有两个,其中一个连接输入层的三个神经元,激发函数为sigmod函数,权重以a11、a12和a13表示,偏移量以b1表示,则其输出等于sigmod(x),其中第一层神经元为全连接,则x= a11*银行存款余额 a12*月均消费金额 a13*月均消费频次 b1。金融机构产生的金融数据具体为:银行存款余额33万,月均消费金额1万,月均消费频次16次。

30.其中为银行存款余额生成2个加数22分别为:33=12 21,2个副本23分配到的数值分别为:12和21。月均消费金额1万生成2个加数22:10,000.00=6,000.00 4,000.00,2个副本23分配到的数值分别为:6,000.00和4,000.00。为月均消费频次16生成加数22为:16=13 3,2个副本23分配到的数值分别为:13和3。

31.假设协作副本23存储的数据为:12,6,000.00,13,则监管节点20计算的和为:a11*12 a12*6,000.00 a13*13,与金融机构所得的和,再求和,所得结果为:a11*(12 21) a12*(6,000.00 4,000.00) a13*(13 3)。即为:a11*33 a12*10,000.00 a13*16,恰好等于原始的真实值直接代入加权求和计算式的结果。再加上偏移值b1,即获得x的值,代入sigmod(x)函数即得到神经元的输出。在计算过程中,原始的真实值混杂在多个混淆值和加数22中,从而得以隐藏,难以被准确发现,提高了数据的隐私性和安全性。

32.监管节点20为每个子模型25与金融机构建立安全多方计算时,通知金融机构检查业务数据21是否为最新数据,若非最新数据,则计算业务数据21的变化量,将变化量叠加到保留副本23上,更新后的保留副本23参与安全多方计算。如执行难度评价模型时,用户的存款变更为30,即减少了3万,则将保留副本23中的银行存款余额由21减去3,将结果19代入难度评价模型执行。实际中,用户通常在多个银行开设有储蓄存款账户,因而需要将金融机构上报给监管机构的数据中,涉及同一个用户的多个银行账户的余额代入难度评价模型。若用户有足够的存款,且消费金额和消费次数均较多,则用户的还款能力较强,贷款逾期仅是其还款意愿不强导致,因而通过司法途径追回逾期金额的难度较小。若用户的存款较少,且消费也较少,则用户的贷款逾期可能是缺乏资金导致,即使通过司法途径,也会因为用户财

产不足,导致无法有效追回逾期金额。且用户因财产不足,可能会故意拖延或者不配合司法活动,导致司法难度较高,需要银行投入跟踪案情的人员和成本也就高。只在银行涉及的案件较少,人员较充足的情况下推进这类案件。

33.本实施例的有益技术效果是:将贷款办理材料16、还款记录和逾期记录及时上传区块链12存证,在相关业务进行时,通过线上公证形成公证的证据,快速完成证据采集和固定,加快证据获取效率。通过诉讼状模板自动根据贷款用户的信息,生成诉讼状,自动填写标的金额等相关诉讼信息,实现批量生成诉讼材料,提高对经济纠纷的快速司法诉讼提交。

34.实施例二:一种基于区块链12的智慧诉讼系统,请参阅附图7,监管节点20将子模型25的每个连接拆分为两个连接,两个连接分别记为协作连接和保留连接,协作连接和保留连接的权重分别记为协作权重和保留权重,金融机构随机生成保留权重,将更新后的保留副本23对应字段的值与保留权重的乘积发送给监管节点20,计算对应字段中保留副本23中的值与协作副本23中的值的比值k,将比值k发送给监管节点20,监管节点20根据原连接的权重、比值k和保留权重,计算获得协作权重,使比值k、协作权重及保留权重构成等效权重等于原连接的权重,监管节点20根据协作副本23对应字段的值、协作权重及金融机构上报的乘积,获得子模型25的输出。

35.以第1层的第1个神经元为例,其涉及3个连接,如图6所示。分别连接输入层的3个神经元,对应的权重分别为w11、w12和w13,将其涉及的3个连接分别拆分成2个连接。如图5所示,将第1层的第1个神经元涉及的3个连接拆分为保留连接和协作连接。使得第1层的第1个神经元的连接由3个变成了6个,对应的输出y1=sigmod(∑w1_ri*xi_r ∑w1_ci*xi_c b1)。

36.为方便表达,设置比例系数q,q表示协作副本23中的值与原值的比例,则比值k=(1

‑

q)/q,如图7所示,拆分为保留连接和协作连接时,协作权重w1_c1、比例系数q及保留权重w1_r1参与第1层的第1个神经元的数等于 x1_r1*w1_r1 x1_c1*w1_c1 = (1

‑

q)*x1*w1_r1 q*x1*w1_c1,等效权重为(1

‑

q)*w1_r1 q*w1_c1,等效权重与原连接的权重w11相等,即:w11=(1

‑

q)*w1_r1 q*w1_c1。其中,比例系数q由金融机构通过计算获得,协作权重w1_c1由监管节点20生成。保留权重w1_r1由等式w11=(1

‑

q)*w1_r1 q*w1_c1计算获得。由于金融机构不知晓协作权重w1_c1,因而无法求解获得等效权重,即原连接的权重w11,使得难度评价模型的连接权重保持保密。对于保留权重的计算仅涉及加法和乘法,加法和乘法的同态加密技术属于本领域的现有技术,在此不做赘述。

37.本实施例使得金融机构协助监管节点20执行子模型25时,并不能获知子模型25的具体连接权重,保护了子模型25。避免了难度评价模型的泄露。若难度评价模型泄露,则可能会带来部分申请人针对难度评价模型恶意控制数据的问题,降低难度评价模型的效果。

38.以上的实施例只是本发明的一种较佳的方案,并非对本发明作任何形式上的限制,在不超出权利要求所记载的技术方案的前提下还有其它的变体及改型。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。