1.本发明涉及金融产品风控技术领域,尤其涉及消费金融产品的客户信用评分技术领域。

背景技术:

2.随着我国经济发展和公众消费水平的提高,各类消费金融产品越发普及。在消费金融产品的风险控制方面,对客户进行信用评分是主要采用的方式。信用评分是指根据客户的信用历史资料,利用一定的信用评分模型,得到不同等级的信用分数。根据客户的信用分数,授信者可以分析消费者的信用等级以此来给予消费者不同程度的折扣和优惠。在信用评分的过程中,最关键的就是信用评分模型的构建。用来产生信用评分的模型不胜枚举,每一种模型均有其独特的规则。

3.目前的消费金融贷款产品的业务开展,都是由银行对接各类金融流量平台(如携程、360金融等)完成。目前大部分银行采用的是传统单渠道信用评分模型,即按流量渠道搭建各个渠道的准入策略、信用评分模型、额度策略。上述的单渠道信用评分模型,侧重于体现不同流量渠道的信用评分影响,未能体现客户群中存在不同的客户群类型对于信用评分的显著影响,存在以下弊端:(1)渠道内客户分群种类多,导致模型区分度低。(2)不同客户分群种类入模变量差异较大,导致渠道模型的变量为客户分群间的通用入模变量。(3)未深入画像区分,模型效果较低,导致额度利率策略效果差。

4.总之,现有评分模型,并未真正体现出客户个人属性(例如职业、年龄、固定资产情况、目前信贷情况)对于信用评分的影响,导致大量不同类型的客户采用统一模型影响了模型的最终评估效果。

技术实现要素:

5.本发明是为了克服现有技术中的上述问题,提供一种基于客户分群的消费金融产品信用评分方法,能够克服传统单渠道信用评分模型的技术缺陷,解决客户分群信用评价方法的关键问题,同时提供一种实现该方法的基于客户分群的消费金融产品信用评分装置。

6.为实现上述目的,本发明采用以下技术方案:

7.本发明实施例提供一种基于客户分群的消费金融产品信用评分方法,所述方法包括以下步骤:

8.获取单一客户的人行征信数据,根据预定义的客户分群规则,判定单一客户所属的一个或多个客户分群;

9.将客户的征信数据导入其对应客户分群的分群逻辑回归评分卡模型中,计算获取对应每一个客户分群的分群信用评分。

10.作为优选,所述的客户分群规则的预定义步骤进一步包括:

11.根据经验定义人行征信变量若干变量为分群变量,根据所述分群变量构建分群决

策树算法;

12.针对总训练集,利用人行征信变量,通过预设的分群决策树算法,获得多个训练集客户分群;

13.将好坏客户比例相近的客户分群合并,获得最终的客户分群,并将对应的分群变量的数值范围规则作为客户分群规则。

14.作为优选,所述的分群逻辑回归评分卡模型的制定方法,进一步包括如下步骤:

15.针对一个客户分群,根据其对应分群变量,对人行征信数据中的变量进行初步筛选,去掉缺失值大于0.6,iv值小于0.02,相关性大于0.7的变量;

16.对剩余变量进行卡方分箱,再调整每个变量分箱编号及对应坏样本率之间的单调性,留下单调且iv值大于0.02的变量,再对剩下的变量进行woe编码;

17.卡方分箱后,再次去掉相关性大于0.7的变量;

18.根据逐步回归筛选出最终入模变量变量,将这些变量带入逻辑回归模型中,得到此客群的分群逻辑回归评分卡模型。

19.作为优选,当单一客户属于至少两个不同的客户分群时,将其征信数据导入对应的多个分群评分模型中;并根据预设权重结合多个评分,计算最终分群信用评分。

20.本发明同时提供一种基于客户分群的消费金融产品信用评分装置,所述装置包括:

21.客户分群模块,用于获取单一客户的人行征信数据,根据预定义的客户分群规则,判定单一客户所属的一个或多个客户分群;

22.信用评分模块,用于将客户的征信数据导入其对应客户分群的分群逻辑回归评分卡模型中,计算获取对应每一个客户分群的分群信用评分。

23.作为优选,所述的客户分群模块,进一步包括:

24.决策树构建单元,用于根据经验定义人行征信变量若干变量为分群变量,根据所述分群变量构建分群决策树算法;

25.初始分群单元,用于针对总训练集,利用人行征信变量,通过预设的分群决策树算法,获得多个训练集客户分群;

26.分群合并单元,用于将好坏客户比例相近的客户分群合并,获得最终的客户分群,并将对应的分群变量的数值范围规则作为客户分群规则。

27.作为优选,所述信用评分模块,进一步包括:

28.第一变量筛选单元,用于针对一个客户分群,根据其对应分群变量,对人行征信数据中的变量进行初步筛选,去掉缺失值大于0.6,iv值小于0.02,相关性大于0.7的变量;

29.第二变量筛选单元,用于对剩余变量进行卡方分箱,再调整每个变量分箱编号及对应坏样本率之间的单调性,留下单调且iv值大于0.02的变量,再对剩下的变量进行woe编码;

30.第三变量筛选单元,用于卡方分箱后,再次去掉相关性大于0.7的变量;

31.评分卡构建单元,用于评分卡根据逐步回归筛选出最终入模变量变量,将这些变量带入逻辑回归模型中,得到此客群的分群逻辑回归评分卡模型。

32.作为优选,还包括加权评分模块,用于当单一客户属于至少两个不同的客户分群时,将其征信数据导入对应的多个分群评分模型中;并根据预设权重结合多个评分,计算最

终分群信用评分。

33.本发明还提供一种基于客户分群的消费金融产品信用评分效果验证方法,所述方法包括以下步骤:

34.全体客户样本数据集按时间划分为总训练集和跨时间的总验证集,同时定义好坏客户标准,所述的客户样本数据包含人行征信数据风控变量;

35.根据预设的客户分群规则,判定总训练集和总验证集中的客户样本归属的客户分群,从而建立对应每个客户分群的分群训练集和分群验证集;

36.利用所述的分群训练集和分群验证集,分别建立各客户分群的分群逻辑回归评分卡模型;

37.利用总训练集和总验证集,建立对应各流量渠道的渠道评分卡模型;

38.根据客户对应客户分群的分群逻辑回归评分卡模型,计算总训练集和总验证集中所有客户对应分群的分群信用评分,若某客户不属于某一客户分群,则该客户对应该客户分群的分群信用评分赋值为空;根据客户对应渠道的渠道评分卡模型,计算总训练集和总验证集中所有客户对应渠道的渠道信用评分;

39.以所述的分群信用评分和渠道信用评分作为入模变量,利用总训练集和总跨时间验证集,建立主模型;

40.通过对比分群模型、渠道模型、主模型的模型评价指标,得出主模型效果明显优于渠道模型的结论,从而验证采用分群方法建立消费金融模型,模型效果可以得到很大提升。

41.作为优选,所述的利用所述的分群训练集和分群验证集,分别建立各客户分群的分群逻辑回归评分卡模型的步骤,进一步包括:

42.每个分群训练集构建分群逻辑回归评分卡模型,并得到对应每个分群的分群训练集模型效果ks、auc评价指标,以及分群验证集模型效果ks、auc评价指标,并确认每个分群训练集、分群验证集的模型评价指标未有较大差异,确认模型未过拟合,并通过入模变量和模型的稳定性psi验证,从而建立每个客户分群的逻辑回归评分卡模型;

43.所述的利用总训练集和总验证集,建立对应各流量渠道的渠道评分卡模型的步骤,进一步包括:

44.针对总训练集构建渠道评分模型,并得到训练集模型效果ks、auc评价指标,以及跨时间验证集模型效果ks、auc评价指标,训练集、验证集的模型评价指标未有较大差异,确认渠道评分模型未过拟合,并通过入模变量和模型的稳定性psi验证,从而建立渠道评分卡模型;

45.所述的以所述的分群信用评分和渠道信用评分作为入模变量,利用总训练集和总跨时间验证集,建立主模型的步骤,进一步包括:

46.利用总训练集对应的所有分群信用评分、渠道信用评分构作为入模变量构建主模型,并得到总训练集主模型效果ks、auc评价指标,以及总验证集主模型效果ks、auc评价指标,训练集、验证集的主模型评价指标未有较大差异,确认主模型未过拟合,并通过入模评分变量和主模型的稳定性psi验证,从而建立主模型。

47.本发明的技术方案,基于客户分群信用评价的思想,将其应用于消费金融产品的风控工作当中,从而弥补这类金融产品的现有信用评分方式未能够充分体现出不同客户群体违约行为特征。同时提供了相应的客户分群规则制定方法及客户分群模型制定。同时确

保各分群模型的入模变量有显著差异,即多个分群模型之间的入模变量不存在较大共线性,分群模型之间有相同的入模变量,变量分箱有显著差异。

附图说明

48.图1为本实施例的基于客户分群的消费金融产品信用评分方法的流程图。

49.图2为本实施例的方法中客户分群规则的预定义方法的流程图。

50.图3为本实施例的方法中的客户分群评分模型的制定方法的流程图。

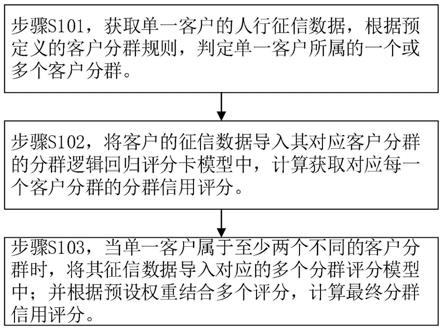

51.图4为本实施例的基于客户分群的消费金融产品信用评分装置的第一结构原理图

52.图5为本实施例的基于客户分群的消费金融产品信用评分装置的第二结构原理图

53.图6为本实施例的基于客户分群的消费金融产品信用评分效果验证方法的流程图

具体实施方式

54.下面结合附图和具体实施方式对本发明做进一步描述。

55.如图1所示,本技术实施例提供一种基于客户分群的消费金融产品信用评分方法,所述方法包括以下步骤:

56.步骤s101,获取单一客户的人行征信数据,根据预定义的客户分群规则,判定单一客户所属的一个或多个客户分群。

57.步骤s102,将客户的征信数据导入其对应客户分群的分群逻辑回归评分卡模型中,计算获取对应每一个客户分群的分群信用评分。

58.步骤s103,当单一客户属于至少两个不同的客户分群时,将其征信数据导入对应的多个分群评分模型中;并根据预设权重结合多个评分,计算最终分群信用评分。

59.如图2所示,步骤s101中所述的客户分群规则的预定义步骤进一步包括:

60.步骤s201,根据经验定义人行征信变量若干变量为分群变量,根据所述分群变量构建分群决策树算法。

61.步骤s202,针对总训练集,利用人行征信变量,通过预设的分群决策树算法,获得多个训练集客户分群。

62.步骤s203,将好坏客户比例相近的客户分群合并,获得最终的客户分群,并将对应的分群变量的数值范围规则作为客户分群规则。

63.如图3所示,所述步骤s102中,所述的分群逻辑回归评分卡模型的制定方法,进一步包括如下步骤:

64.步骤s301,全体客户样本中按时间切分训练集、测试集和验证集。

65.步骤s302,针对一个客户分群,根据其对应分群变量,对人行征信数据中的变量进行初步筛选,去掉缺失值大于0.6,iv值小于0.02,相关性大于0.7的变量。在机器学习的二分类问题中,iv值(information value)主要用来对输入变量进行编码和预测能力评估

66.步骤s303,对剩余变量进行卡方分箱,再调整每个变量分箱编号及对应坏样本率之间的单调性,留下单调且iv值大于0.02的变量,再对剩下的变量进行woe编码。

67.步骤s304,卡方分箱后,再次去掉相关性大于0.7的变量。

68.步骤s305,根据逐步回归筛选出最终入模变量变量,将这些变量带入逻辑回归模型中,得到此客户分群的分群模型。

69.如图4所示,本技术实施例同时一种基于客户分群的消费金融产品信用评分装置,通过该装置可实现上述的基于客户分群的消费金融产品信用评分方法。

70.所述装置包括:

71.客户分群模块1,用于获取单一客户的人行征信数据,根据预定义的客户分群规则,判定单一客户所属的一个或多个客户分群;

72.信用评分模块2,用于将客户的征信数据导入其对应客户分群的分群逻辑回归评分卡模型中,计算获取对应每一个客户分群的分群信用评分。

73.加权评分模块3,用于当单一客户属于至少两个不同的客户分群时,将其征信数据导入对应的多个分群评分模型中;并根据预设权重结合多个评分,计算最终分群信用评分。

74.图5为本实施例的基于客户分群的消费金融产品信用评分装置的第二结构原理图,在一个优选的示例中,所述的客户分群模块1,进一步包括:

75.决策树构建单元101,用于根据经验定义人行征信变量若干变量为分群变量,根据所述分群变量构建分群决策树算法;

76.初始分群单元102,用于针对总训练集,利用人行征信变量,通过预设的分群决策树算法,获得多个训练集客户分群;

77.分群合并单元103,用于将好坏客户比例相近的客户分群合并,获得最终的客户分群,并将对应的分群变量的数值范围规则作为客户分群规则。

78.优选的,所述信用评分模块2,进一步包括:

79.第一变量筛选单元201,用于针对一个客户分群,根据其对应分群变量,对人行征信数据中的变量进行初步筛选,去掉缺失值大于0.6,iv值小于0.02,相关性大于0.7的变量;

80.第二变量筛选单元202,用于对剩余变量进行卡方分箱,再调整每个变量分箱编号及对应坏样本率之间的单调性,留下单调且iv值大于0.02的变量,再对剩下的变量进行woe编码;

81.第三变量筛选单元203,用于卡方分箱后,再次去掉相关性大于0.7的变量;

82.评分卡构建单元204,用于评分卡根据逐步回归筛选出最终入模变量变量,将这些变量带入逻辑回归模型中,得到此客群的分群逻辑回归评分卡模型。

83.本实施例中所指的装置、模块和单元均是由集成电路和电子元件构成,用于存储程序,通过数据采集、计算和程序运行,实现基于客户分群的消费金融产品信用评分方法。

84.本技术实施例的技术方案,基于客户分群信用评价的思想,将其应用于消费金融产品的风控工作当中,从而弥补这类金融产品的现有信用评分方式未能够充分体现出不同客户群体违约行为特征。同时提供了相应的客户分群规则制定方法及客户分群模型制定。同时确保各分群模型的入模变量有显著差异,即多个分群模型之间的入模变量不存在较大共线性,分群模型之间有相同的入模变量,变量分箱有显著差异。

85.如图6所示,本技术实施例的一种基于客户分群的消费金融产品信用评分效果验证方法,所述方法包括以下步骤:

86.步骤s001,全体客户样本数据集按时间划分为总训练集和跨时间的总验证集,同时定义好坏客户标准,所述的客户样本数据包含人行征信数据风控变量。

87.所述好坏客户标准为模型观察期内逾期20天以上为坏客户。所述的全体客户样本

数据集是包含了每一个客户的人行征信数据,已有8000多个人行征信风控变量。

88.步骤s002,根据预设的客户分群规则,判定总训练集和总验证集中的客户样本归属的客户分群,从而建立对应每个客户分群的分群训练集和分群验证集。

89.步骤s003,利用所述的分群训练集和分群验证集,分别建立各客户分群的分群逻辑回归评分卡模型。

90.具体的方式是:每个分群训练集构建分群逻辑回归评分卡模型,并得到对应每个分群的分群训练集模型效果ks、auc评价指标,以及分群验证集模型效果ks、auc评价指标,并确认每个分群训练集、分群验证集的模型评价指标未有较大差异,确认模型未过拟合,并通过入模变量和模型的稳定性psi验证,从而建立每个客户分群的逻辑回归评分卡模型。

91.步骤s004,利用总训练集和总验证集,建立对应各流量渠道的渠道评分卡模型。

92.具体的方式是:针对总训练集构建渠道评分模型,并得到训练集模型效果ks、auc评价指标,以及跨时间验证集模型效果ks、auc评价指标,训练集、验证集的模型评价指标未有较大差异,确认渠道评分模型未过拟合,并通过入模变量和模型的稳定性psi验证,从而建立渠道评分卡模型。

93.所述的渠道评分模型和目前大部分银行采用的是传统单渠道信用评分模型类似,即按流量渠道搭建各个渠道的准入策略、信用评分模型、额度策略。单渠道信用评分模型,侧重于体现不同流量渠道的信用评分影响,属于现有技术在此不再赘述。

94.步骤s005,根据客户对应客户分群的分群逻辑回归评分卡模型,计算总训练集和总验证集中所有客户对应分群的分群信用评分,若某客户不属于某一客户分群,则该客户对应该客户分群的分群信用评分赋值为空;根据客户对应渠道的渠道评分卡模型,计算总训练集和总验证集中所有客户对应渠道的渠道信用评分。

95.步骤s006,以所述的分群信用评分和渠道信用评分作为入模变量,利用总训练集和总跨时间验证集,建立主模型。

96.具体的方式是:利用总训练集对应的所有分群信用评分、渠道信用评分构作为入模变量构建主模型,并得到总训练集主模型效果ks、auc评价指标,以及总验证集主模型效果ks、auc评价指标,训练集、验证集的主模型评价指标未有较大差异,确认主模型未过拟合,并通过入模评分变量和主模型的稳定性psi验证,从而建立主模型。

97.步骤s007,通过对比分群模型、渠道模型、主模型的模型评价指标,得出主模型效果明显优于渠道模型的结论,从而验证采用分群方法建立消费金融模型,模型效果可以得到很大提升。

98.以一个具体示例具体说明,其中所述好坏客户标准为模型观察期内逾期20天以上为坏客户,还可以根据经验选取其他的单一指标定义好坏客户。

99.根据步骤s201~s203所述的客户分群规则的预定义方法:

100.将训练数据集样本带入分群决策树模型中得到4个客户分群,决策树结果如图4所示。其中四个客户分群采用贷款笔数和最大一笔贷款本金两项变量作为分群变量,四个客户分群分别为:(1)贷款笔数小于23笔且最大一笔贷款本金小于63680元的客户分群;(2)贷款笔数小于23笔且最大一笔贷款本金大于等于63680元的客户分群;(3)贷款笔数大于等于23笔且最大一笔贷款本金小于63680元的客户分群;(4)贷款笔数大于等于23笔且最大一笔贷款本金大于等于63680元的客户分群。

101.其中第二、三个客户分群的坏样本率非常接近,分别为0.059和0.054,因此合并这两个客户分群,最终得到通过两个变量划分的三个客户分群。最终分群规则的分群表如下:

[0102][0103]

以客户分群1为例,根据步骤s301~s305所述的客户分群评分模型的制定方法:

[0104]

首先对变量进行初步筛选,去掉缺失值大于0.6,iv值小于0.02,相关性大于0.7的变量;然后对剩余变量进行卡方分箱,再调整每个变量分箱编号及对应坏样本率之间的单调性,留下单调且iv值大于0.02的变量,再对剩下的变量进行woe编码;由于分箱后,变量间的相关性会增加,再次去掉相关性大于0.7的变量;接着根据逐步回归筛选出最终入模变量变量,将这些变量带入逻辑回归模型中,得到此客户分群的分群模型。

[0105]

客户分群1的分群逻辑回归评分卡模型的评分卡如下表:

[0106]

[0107][0108]

选取渠道模型评分评分模型的评分卡如下表:

[0109]

[0110]

[0111][0112]

以ks值、auc值为模型评价标准,对分群模型和渠道模型的测试结果进行比较。其中ks值越大代表真实性越高;auc值越接近1.0,真实性越高;等于0.5时,则真实性最低,无应用价值。

[0113]

建立客户分群1、客户分群2、客户分群3的分群模型,三个分群模型在跨时间样本上的ks值分别为0.3131,0.3022,0.3093;auc值分别为0.7097,0.6919,0.6963。渠道评分模型在跨时间样本上的ks值为0.2575,auc值为0.6773。

[0114]

再根据步骤s006~s007,构建主模型,主模型在跨时间样本中的ks值为0.3334,auc值为0.7122。

[0115]

上述模型的测试结果对比如下:

[0116] ks值auc值分群模型10.31310.7097分群模型20.30220.6919分群模型30.30930.6963渠道模型0.25750.6773评分主模型0.33340.7122

[0117]

通过对比分群模型、渠道模型、主模型的模型评价指标,得出主模型效果明显优于渠道模型的结论,从而验证采用分群方法建立消费金融模型,模型效果可以得到很大提升。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。