1.本发明涉及汽车零售技术领域,特别是指一种基于汽车金融零售的预授信方法及系统。

背景技术:

2.近年来,传统的汽车金融零售申贷流程包括:(1)申请受理:客户在纸质征信授权书上签字,金融机构取得查询客户征信授权;客户提供身份证件影像件,证明客户身份;(2)调查:金融机构通过电话调查方式核实客户身份,判断客户还款能力和还款意愿;(3)签约:客户签订纸质合同或者电子合同;(4)放款并给用户出具提车允许材料,用户持有提车允许材料去提车。这样的流程使得用户和审核调查双方都需要较长的时间才能完成,降低了效率。

技术实现要素:

3.本发明实施例提供了一种基于汽车金融零售的预授信方法及系统。所述技术方案如下:

4.一方面,提供了一种基于汽车金融零售的预授信方法,该方法由基于汽车金融零售的预授信系统实现,该方法包括:

5.获取预授信车辆的信息,获取客户的身份信息,对所述客户的身份信息进行核实;

6.当核实通过时,调用预先训练好的反欺诈模型对所述客户进行申请反欺诈校验;

7.获取所述客户通过电子签名签署的征信授权书;

8.对所述客户的综合情况进行审批;

9.当审批通过时,对合同、发票、保单的图片数据进行ocr识别,自动识别并提取所述图片数据中的关键数据并存储;

10.与所述客户签订电子合同;

11.向所述客户自动出具提车码。

12.可选地,所述获取客户的身份信息,包括

13.获取客户的申请信息、身份证正反面图片。

14.可选地,所述对所述客户的身份信息进行核实,包括:

15.获取所述客户的短信验证码用以进行查询授权;

16.对所述客户进行黑名单校验;

17.对所述客户进行人行征信自动查询解析,得到人行征信数据;

18.通过预先训练好的评分生成算法,根据所述客户的申请信息、人行征信数据,得到所述客户的综合评分;

19.当所述客户的综合评分大于或等于预设评分阈值时,判断所述客户的身份信息核实通过。

20.可选地,所述对所述客户的身份信息进行核实,还包括:

21.通过二要素、三要素以及人脸识别,对所述客户的身份信息进行核实;

22.其中,所述二要素包括所述客户的姓名以及证件号码,所述三要素包括所述客户的姓名、证件号码以及手机号码。

23.可选地,所述反欺诈模型基于三方数据对所述客户进行反欺诈识别,所述三方数据包括法院失信人、运营商数据以及多头借贷数据。

24.可选地,对所述客户的综合情况进行审批,包括:

25.根据客户的年龄、职业、住房情况、学历、工资、行业,对所述客户的综合情况进行综合评分;

26.如果所述客户的综合评分大于或等于预设的综合评分阈值,则判断所述客户的综合情况审批通过,如果所述客户的综合评分小于预设的综合评分阈值,则判断所述客户的综合情况审批未通过。

27.可选地,所述与所述客户签订电子合同,包括:

28.通过终端应用将合同签订任务推送至所述客户的终端,使得所述客户通过电子印章以及电子签名完成电子合同的签订。

29.一方面,提供了一种基于汽车金融零售的预授信系统,该系统应用于基于汽车金融零售的预授信方法,所述系统包括客户终端、核心子系统以及第三方,其中:

30.所述客户终端通过所述第三方获取预授信车辆的信息以及客户的身份信息,并将所述身份信息发送至所述核心子系统;

31.所述核心子系统对所述客户的身份信息进行核实,当所述核心子系统核实通过时,调用预先训练好的反欺诈模型对所述客户进行申请反欺诈校验;

32.所述客户终端获取所述客户通过电子签名签署的征信授权书,并发送至所述核心子系统;

33.所述核心子系统对所述客户的综合情况进行审批,当所述核心子系统审批通过时,对合同、发票、保单的图片数据进行ocr识别,自动识别并提取所述图片数据中的关键数据并存储;

34.所述核心子系统与所述客户签订电子合同;

35.所述核心子系统向所述客户终端出具提车码。

36.可选地,所述客户终端通过所述第三方获取预授信车辆的信息以及客户的身份信息,包括:

37.所述客户终端通过所述第三方通过ocr获取预授信车辆的信息、以及客户的申请信息、身份证正反面图片。

38.可选地,所述核心子系统对所述客户的身份信息进行核实,包括:

39.所述核心子系统获取所述客户的短信验证码用以进行查询授权;

40.所述核心子系统对所述客户进行黑名单校验;

41.所述核心子系统对所述客户进行人行征信自动查询解析,得到人行征信数据;

42.通过预先训练好的评分生成算法,所述核心子系统根据所述客户的申请信息、人行征信数据,得到所述客户的综合评分;

43.当所述客户的综合评分大于或等于预设评分阈值时,所述核心子系统判断所述客户的身份信息核实通过。

44.可选地,所述核心子系统对所述客户的身份信息进行核实,还包括:

45.通过二要素、三要素以及人脸识别,所述核心子系统对所述客户的身份信息进行核实;

46.其中,所述二要素包括所述客户的姓名以及证件号码,所述三要素包括所述客户的姓名、证件号码以及手机号码。

47.可选地,所述反欺诈模型基于三方数据对所述客户进行反欺诈识别,所述三方数据包括法院失信人、运营商数据以及多头借贷数据。

48.可选地,所述核心子系统对所述客户的综合情况进行审批,包括:

49.根据客户的年龄、职业、住房情况、学历、工资、行业,所述核心子系统对所述客户的综合情况进行综合评分;

50.如果所述客户的综合评分大于或等于预设的综合评分阈值,则判断所述客户的综合情况审批通过,如果所述客户的综合评分小于预设的综合评分阈值,则判断所述客户的综合情况审批未通过。

51.可选地,所述核心子系统与所述客户签订电子合同,包括:

52.通过终端应用所述核心子系统将合同签订任务推送至所述客户的终端,使得所述客户通过电子印章以及电子签名完成电子合同的签订。

53.本发明实施例提供的技术方案带来的有益效果至少包括:

54.上述方案中,结合成熟的金融科技技术手段,通过人脸识别、二、三要素等技术进行客户身份鉴权,简化客户操作;采用电子授权方式减少纸质文件流转;综合申请表数据、人行征信、三方大数据等数据结合机器学习算法进行自动化审批,实现申请秒批;采用ocr识别技术不仅可以进行放款资料自动审核,实现放款秒批,还可以识别出身份证和姓名,还可以获取到用户地址,身份证有效期等信息,进一步增加安全性;使用唯一的提车码,在用户到店后,输入提车码即可获取用户预授信的信息,方便快捷。

附图说明

55.为了更清楚地说明本发明实施例中的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

56.图1是本发明实施例提供的一种基于汽车金融零售的预授信方法的流程图;

57.图2是本发明实施例提供的一种基于汽车金融零售的预授信方法的流程图;

58.图3a是本发明实施例提供的一种基于汽车金融零售的预授信方法的界面示意图;

59.图3b是本发明实施例提供的一种基于汽车金融零售的预授信方法的界面示意图;

60.图3c是本发明实施例提供的一种基于汽车金融零售的预授信方法的界面示意图。

具体实施方式

61.为使本发明要解决的技术问题、技术方案和优点更加清楚,下面将结合附图及具体实施例进行详细描述。

62.本发明实施例提供了一种基于汽车金融零售的预授信方法,该方法可以由核心子

系统实现。如图1所示的基于汽车金融零售的预授信方法流程图,该方法的处理流程可以包括如下的步骤:

63.步骤101、获取预授信车辆的信息,获取客户的身份信息,对客户的身份信息进行核实;

64.步骤102、当核实通过时,调用预先训练好的反欺诈模型对客户进行申请反欺诈校验;

65.步骤103、获取客户通过电子签名签署的征信授权书;

66.步骤104、对客户的综合情况进行审批;

67.步骤105、当审批通过时,对合同、发票、保单的图片数据进行ocr识别,自动识别并提取图片数据中的关键数据并存储;

68.步骤106、与客户签订电子合同;

69.步骤107、向客户自动出具提车码。

70.可选地,获取客户的身份信息,包括

71.获取客户的申请信息、身份证正反面图片。

72.可选地,对客户的身份信息进行核实,包括:

73.获取客户的短信验证码用以进行查询授权;

74.对客户进行黑名单校验;

75.对客户进行人行征信自动查询解析,得到人行征信数据;

76.通过预先训练好的评分生成算法,根据客户的申请信息、人行征信数据,得到客户的综合评分;

77.当客户的综合评分大于或等于预设评分阈值时,判断客户的身份信息核实通过。

78.可选地,对客户的身份信息进行核实,还包括:

79.通过二要素、三要素以及人脸识别,对客户的身份信息进行核实;

80.其中,二要素包括客户的姓名以及证件号码,三要素包括客户的姓名、证件号码以及手机号码。

81.可选地,反欺诈模型基于三方数据对客户进行反欺诈识别,三方数据包括法院失信人、运营商数据以及多头借贷数据。

82.可选地,对客户的综合情况进行审批,包括:

83.根据客户的年龄、职业、住房情况、学历、工资、行业,对客户的综合情况进行综合评分;

84.如果客户的综合评分大于或等于预设的综合评分阈值,则判断客户的综合情况审批通过,如果客户的综合评分小于预设的综合评分阈值,则判断客户的综合情况审批未通过。

85.可选地,与客户签订电子合同,包括:

86.通过终端应用将合同签订任务推送至客户的终端,使得客户通过电子印章以及电子签名完成电子合同的签订。

87.上述方案中,结合成熟的金融科技技术手段,通过人脸识别、二、三要素等技术进行客户身份鉴权,简化客户操作;采用电子授权方式减少纸质文件流转;综合申请表数据、人行征信、三方大数据等数据结合机器学习算法进行自动化审批,实现申请秒批;采用ocr

识别技术不仅可以进行放款资料自动审核,实现放款秒批,还可以识别出身份证和姓名,还可以获取到用户地址,身份证有效期等信息,进一步增加安全性;使用唯一的提车码,在用户到店后,输入提车码即可获取用户预授信的信息,方便快捷。

88.本发明实施例提供了一种基于汽车金融零售的预授信方法,该方法可以由基于汽车金融零售的预授信系统实现,基于汽车金融零售的预授信系统包括客户终端、核心子系统以及第三方构成。如图2所示的基于汽车金融零售的预授信方法流程图,该方法的处理流程可以包括如下的步骤:

89.步骤201、客户终端通过第三方获取预授信车辆的信息以及客户的身份信息,并将身份信息发送至核心子系统。

90.一种可行的实施方式中,当客户打开客户终端的贷款申请界面时,如图3a、3b所示,身份验证页面上方可以显示提示文案:“您需上传本人身份证正反面,用于我司信贷审核。”空页面时所有字段默认值可以为“识别后自动填入”。客户可以将申请信息以及身份证正反面图片上传至客户终端,第三方通过ocr技术自动识别身份证正反面图片上的信息进行识别,并自动填入到对应的数据项中。其中,ocr(optical character recognition,光学字符识别)是指电子设备(例如扫描仪或数码相机)检查纸上打印的字符,通过检测暗、亮的模式确定其形状,然后用字符识别方法将形状翻译成计算机文字的过程。

91.相关数据项的信息可以如下表1所示。

92.表1

93.[0094][0095]

步骤202、核心子系统对客户的身份信息进行核实,当核心子系统核实通过时,调用预先训练好的反欺诈模型对客户进行申请反欺诈校验。

[0096]

可选地,对客户的身份信息进行核实,包括以下步骤:

[0097]

(1)获取客户的短信验证码用以进行查询授权;

[0098]

(2)对客户进行黑名单校验;

[0099]

(3)对客户进行人行征信自动查询解析,得到人行征信数据;

[0100]

(4)通过预先训练好的评分生成算法,根据客户的申请信息、人行征信数据,得到客户的综合评分;

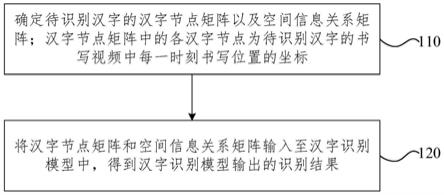

[0101]

其中,评分生成算法可以是机器学习算法,逻辑回归、决策树、神经网络等算法,可以是通过现有技术训练得到的算法,本发明对此不作赘述。

[0102]

(5)当客户的综合评分大于或等于预设评分阈值时,判断客户的身份信息核实通过。

[0103]

可选地,对客户的身份信息进行核实,还可以包括以下步骤:

[0104]

(1)通过二要素、三要素以及人脸识别,对客户的身份信息进行核实;

[0105]

其中,二要素包括客户的姓名以及证件号码,三要素包括客户的姓名、证件号码以及手机号码。

[0106]

可选地,反欺诈模型基于三方数据对客户进行反欺诈识别,三方数据包括法院失信人、运营商数据以及多头借贷数据。

[0107]

步骤203、客户终端获取客户通过电子签名签署的征信授权书,并发送至核心子系统。

[0108]

步骤204、核心子系统对客户的综合情况进行审批,当核心子系统审批通过时,对合同、发票、保单的图片数据进行ocr识别,自动识别并提取图片数据中的关键数据并存储。

[0109]

一种可行的实施方式中,客户终端先获取客户的年龄、职业、住房情况、学历、工资、行业。

[0110]

一种可行的实施方式中,客户终端界面上显示的如图3c所示,显示需要用户填写的数据项,相关数据项的相关说明如表2所示。

[0111]

表2

[0112]

[0113][0114]

客户终端获取客户的综合信息后,将综合信息发送至核心子系统。

[0115]

核心子系统根据客户的年龄、职业、住房情况、学历、工资、行业,对客户的综合情况进行综合评分。如果客户的综合评分大于或等于预设的综合评分阈值,则判断客户的综合情况审批通过,如果客户的综合评分小于预设的综合评分阈值,则判断客户的综合情况审批未通过。

[0116]

步骤205、核心子系统与客户签订电子合同。

[0117]

一种可行的实施方式中,核心子系统通过终端应用将合同签订任务推送至客户的终端,使得客户通过电子印章以及电子签名完成电子合同的签订。其中,终端应用可以是微

信、app等移动端应用。

[0118]

步骤206、通过资金汇划系统连接多个银行渠道,进行自动放款。

[0119]

步骤207、核心子系统向客户终端出具提车码。

[0120]

一种可行的实施方式中,通过提车码,客户可以自行到车行提车。

[0121]

上述方案中,结合成熟的金融科技技术手段,通过人脸识别、二、三要素等技术进行客户身份鉴权,简化客户操作;采用电子授权方式减少纸质文件流转;综合申请表数据、人行征信、三方大数据等数据结合机器学习算法进行自动化审批,实现申请秒批;采用ocr识别技术不仅可以进行放款资料自动审核,实现放款秒批,还可以识别出身份证和姓名,还可以获取到用户地址,身份证有效期等信息,进一步增加安全性;使用唯一的提车码,在用户到店后,输入提车码即可获取用户预授信的信息,方便快捷。

[0122]

以上所述仅为本发明的较佳实施例,并不用以限制本发明,凡在本发明的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。