1.本公开涉及人工智能技术领域,尤其是一种面向保险经纪增员系统的基于全流程用户画像的智能匹配方法、装置、设备及介质。

背景技术:

2.推荐算法广泛应用在电子商务、电影推荐等领域,现有的推荐算法主要包括协同过滤推荐算法和基于兴趣的userlda的用户聚类算法,其中现有的协同过滤推荐算法只考虑了用户对项目的评分记录,根据评分的相似性确定最近邻用户,进而将最近邻用户的资源推荐给目标用户。在用户好友推荐领域广泛采用的基于兴趣的userlda的用户聚类算法,主要依据用户在网络中大量的文本信息作为用户的兴趣信息,计算用户之间的相关性。

3.上述现有的用户推荐算法并不适用于线下的匹配保险代理人与用户的应用。首先,线下的保险代理人与用户都没有足够的文本信息描述用户兴趣;其次,线下的保险代理人与用户之间信息不对称,代理人方面的信息十分详尽,而用户相关的信息极其匮乏;最后,现有业务或技术场景缺少用户主观特征信息,用户有很多的言谈举止、着装打扮等主观特征信息,现有的用户推荐匹配算法并没有对这些用户主观特征信息加以考虑。

4.因此,采用现有的用户推荐算法来匹配保险代理人与用户,经常出现保险代理人与用户之间匹配准确率低的问题。

技术实现要素:

5.(一)要解决的技术问题

6.有鉴于此,本公开的主要目的在于提供一种面向保险经纪增员系统的基于全流程用户画像的智能匹配方法、装置、设备及介质,以提高保险代理人与用户之间匹配的准确率,实现保险代理人与用户之间的智能匹配。

7.(二)技术方案

8.本公开的第一方面,提供了一种面向保险经纪增员系统的基于全流程用户画像的智能匹配方法,包括:构建包括线上用户画像和线下用户画像的统一用户画像;以及将构建的统一用户画像与已有的保险代理人画像进行匹配。

9.在一些实施例中,所述构建包括线上用户画像和线下用户画像的统一用户画像,包括:对线上来源客户进行标签陈述,生成线上用户画像;对线上来源客户进行邀约,通过面谈、保险咨询答复、赠送保险服务的形式,生成线下用户画像;综合生成的线上用户画像和线下用户画像,生成统一用户画像,该统一用户画像是线上线下相结合的全流程用户画像。

10.在一些实施例中,所述综合生成的线上用户画像和线下用户画像,生成统一用户画像,还包括:对客户进行线上或线下交流测试,获取客户风险喜好、风险意识及性格爱好,并基于测试结果对生成的统一用户画像进行补充完善。

11.在一些实施例中,所述线上来源客户为点击、浏览或分享与保险业务相关网页、

app中内容、红包链接的客户。

12.在一些实施例中,所述将构建的统一用户画像与已有的保险代理人画像进行匹配,包括:构建保险代理人画像与统一用户画像中用户属性的关联矩阵,其中每一行代表一个保险代理人,每一列代表统一用户画像中的一个属性;根据构建的关联矩阵,应用熵值法按批次选择计算统一用户画像中每个属性的权重;根据计算的统一用户画像中每个属性的权重,构建用户画像与属性的one

‑

hot矩阵,其中每个用户采用属性的向量表示,并乘以每个属性的权重,构建用户画像向量;使用k

‑

means算法对用户画像向量与代理人画像向量进行统一聚类,聚类相同的保险代理人与用户完成匹配关系。

13.在一些实施例中,所述使用k

‑

means算法对用户画像向量与代理人画像向量进行统一聚类的步骤中,采用增量聚类算法,将用户划分到保险代理人的类别中。

14.在一些实施例中,所述基于全流程用户画像的智能匹配方法还包括:将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人。

15.本公开的另一方面,提供了一种面向保险经纪增员系统的基于全流程用户画像的智能匹配装置,包括:统一用户画像构建模块,用于构建包括线上用户画像和线下用户画像的统一用户画像;以及匹配模块,用于将构建的统一用户画像与已有的保险代理人画像进行匹配。

16.在一些实施例中,所述基于全流程用户画像的智能匹配装置还包括:匹配结果推荐模块,用于将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人。

17.本公开的又一方面,提供了一种面向保险经纪增员系统的基于全流程用户画像的智能匹配设备,包括:一个或多个处理器;存储器,其存储有计算机可执行程序,该程序在被所述处理器执行时,使得所述处理器实现所述的基于全流程用户画像的智能匹配方法。

18.本公开的再一方面,提供了一种包含计算机可执行指令的存储介质,所述计算机可执行指令被执行时实现所述的基于全流程用户画像的智能匹配方法。

19.本公开的再一方面,提供了一种计算机程序,包括:计算机可执行指令,所述指令被执行时用于实现所述的基于全流程用户画像的智能匹配方法。

20.(三)有益效果

21.从上述技术方案可以看出,本公开提供的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法、装置、设备及介质,相对于现有技术具有以下有益效果:

22.本公开提供的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法、装置、设备及介质,通过构建包括线上用户画像和线下用户画像的统一用户画像,该统一用户画像是线上线下相结合的全流程用户画像,并将构建的统一用户画像与已有的保险代理人画像进行匹配,综合考虑了线上用户画像和线下用户画像,补充完善了用户的言谈举止、着装打扮等主观特征信息以及用户兴趣信息,丰富了用户相关的信息,有效地解决了保险代理人与用户之间匹配准确率低的问题,显著提高了保险代理人与用户之间匹配的准确率。

23.本公开提供的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法、装置、设备及介质,通过构建包括线上用户画像和线下用户画像的统一用户画像,该统一用户画像是线上线下相结合的全流程用户画像,并将构建的统一用户画像与已有的保险代理人

画像进行匹配,将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人,实现保险代理人与用户之间的智能匹配。

附图说明

24.通过以下参照附图对本公开实施例的描述,本公开的上述以及其他目的、特征和优点将更为清楚,在附图中:

25.图1是依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法的流程图。

26.图2是依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配装置的框图。

27.图3示意性示出了依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配保险代理人与用户的示意图。

28.图4是依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配设备的框图。

29.【附图标记】:

30.s1、s2、s3、s11、s12、s13、s21、s22、s23、s24:步骤

31.200:智能匹配装置

32.201:统一用户画像构建模块

33.202:匹配模块

34.203:匹配结果推荐模块

35.400:智能匹配设备

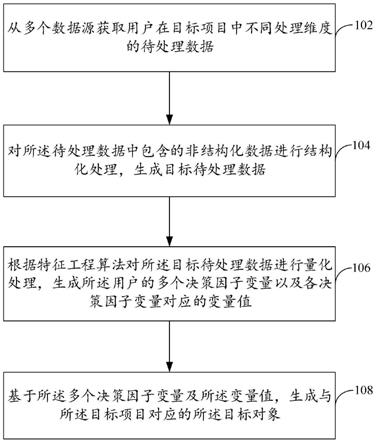

36.410:处理器

37.420:存储器

38.421:计算机程序

具体实施方式

39.以下,将参照附图来描述本公开的实施例。但是应该理解,这些描述只是示例性的,而并非要限制本公开的范围。在下面的详细描述中,为便于解释,阐述了许多具体的细节以提供对本公开实施例的全面理解。然而,明显地,一个或多个实施例在没有这些具体细节的情况下也可以被实施。此外,在以下说明中,省略了对公知结构和技术的描述,以避免不必要地混淆本公开的概念。

40.在此使用的所有术语(包括技术和科学术语)具有本领域技术人员通常所理解的含义,除非另外定义。应注意,这里使用的术语应解释为具有与本说明书的上下文相一致的含义,而不应以理想化或过于刻板的方式来解释。

41.并且图中各部件的形状和尺寸不反映真实大小和比例,而仅示意本公开实施例的内容。另外,在权利要求中,不应将位于括号之间的任何参考符号构造成对权利要求的限制。

42.再者,单词“包含”不排除存在未列在权利要求中的元件或步骤。位于元件之前的单词“一”或“一个”不排除存在多个这样的元件。说明书与权利要求书中所使用的序数例如

“

s1”、“s2”、“s3”等的用词,以修饰权利要求项的步骤,其本身并不意含及代表该请求步骤有任何之前的序数,也不代表某一请求步骤与另一请求步骤的顺序、或是制造方法上的顺序,这些序数的使用仅用来使具有某命名的一请求步骤得以和另一请求步骤能作出清楚区分。

43.针对采用现有的用户推荐算法来匹配保险代理人与用户,经常出现保险代理人与用户之间匹配准确率低的问题,本公开的实施例对现有应用于保险领域的保险代理人与用户之间匹配方法进行了改进,提供了图1所示的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法。

44.本公开的实施例提供了一种面向保险经纪增员系统的基于全流程用户画像的智能匹配方法,如图1所示,图1是依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法的流程图。需要注意的是,图1所示仅为可以应用本公开实施例的应用场景的示例,以帮助本领域技术人员理解本公开的技术内容,但并不意味着本公开实施例不可以用于其他环境或场景。

45.如图1所示,根据本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法,包括如下步骤:

46.步骤s1:构建包括线上用户画像和线下用户画像的统一用户画像。该构建统一用户画像的步骤,具体包括:

47.步骤s11:对线上来源客户进行标签陈述,生成线上用户画像;其中,所述线上来源客户为点击、浏览或分享与保险业务相关网页、app中内容、红包链接的客户。

48.步骤s12:对线上来源客户进行邀约,通过面谈、保险咨询答复、赠送保险服务的形式,生成线下用户画像;其中,在对线上来源客户进行邀约及面谈的过程中,能够了解和完善用户的言谈举止、着装打扮等主观特征信息以及用户兴趣信息,丰富了用户相关的信息,进而有效地解决了保险代理人与用户之间匹配准确率低的问题。

49.步骤s13:综合生成的线上用户画像和线下用户画像,生成统一用户画像,该统一用户画像是线上线下相结合的全流程用户画像。

50.在本公开的一个实施例中,所述综合生成的线上用户画像和线下用户画像,生成统一用户画像,还包括:对客户进行线上或线下交流测试,获取客户风险喜好、风险意识及性格爱好,并基于测试结果对生成的统一用户画像进行补充完善。

51.其中,在对客户进行邀约、面谈,以及线上或线下交流测试的过程中,不但能够获取客户风险喜好、风险意识及性格爱好,而且能够了解和完善用户的言谈举止、着装打扮等主观特征信息以及用户兴趣信息,丰富了用户相关的信息,进而有效地解决了保险代理人与用户之间匹配准确率低的问题。

52.步骤s2:将构建的统一用户画像与已有的保险代理人画像进行匹配。该匹配步骤具体包括:

53.步骤s21:构建保险代理人画像与统一用户画像中用户属性的关联矩阵,其中每一行代表一个保险代理人,每一列代表统一用户画像中的一个属性。

54.步骤s22:根据构建的关联矩阵,应用熵值法按批次选择计算统一用户画像中每个属性的权重。

55.步骤s23:根据计算的统一用户画像中每个属性的权重,构建用户画像与属性的

one

‑

hot矩阵,其中每个用户采用属性的向量表示,并乘以每个属性的权重,构建用户画像向量。

56.步骤s24:使用k

‑

means算法对用户画像向量与代理人画像向量进行统一聚类,聚类相同的保险代理人与用户完成匹配关系。

57.在一些实施例中,步骤s24中所述使用k

‑

means算法对用户画像向量与代理人画像向量进行统一聚类,是采用增量聚类算法,将用户划分到保险代理人的类别中。

58.根据本公开的实施例,在图1所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法中,在所述将构建的统一用户画像与已有的保险代理人画像进行匹配之后,还包括:

59.步骤s3:将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人。

60.图1所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法,通过构建包括线上用户画像和线下用户画像的统一用户画像,并将构建的统一用户画像与已有的保险代理人画像进行匹配,综合考虑了线上用户画像和线下用户画像,补充完善了用户的言谈举止、着装打扮等主观特征信息以及用户兴趣信息,丰富了用户相关的信息,有效地解决了保险代理人与用户之间匹配准确率低的问题,显著提高了保险代理人与用户之间匹配的准确率。

61.同时,图1所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法,通过构建包括线上用户画像和线下用户画像的统一用户画像,并将构建的统一用户画像与已有的保险代理人画像进行匹配,将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人,实现保险代理人与用户之间的智能匹配。

62.基于图1所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法的流程图,图2示意性示出了依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配装置的框图。

63.如图2所示,本公开实施例提供的面向保险经纪增员系统的基于全流程用户画像的智能匹配装置200,包括统一用户画像构建模块201、匹配模块202和匹配结果推荐模块203,其中:统一用户画像构建模块201用于构建包括线上用户画像和线下用户画像的统一用户画像,匹配模块202用于将构建的统一用户画像与已有的保险代理人画像进行匹配,匹配结果推荐模块203用于将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人。

64.应当理解,统一用户画像构建模块201、匹配模块202和匹配结果推荐模块203可以合并在一个模块中实现,或者其中的任意一个模块可以被拆分成多个模块。或者,这些模块中的一个或多个模块的至少部分功能可以与其他模块的至少部分功能相结合,并在一个模块中实现。

65.根据本公开的实施例,统一用户画像构建模块201、匹配模块202和匹配结果推荐模块203中的至少一个可以至少被部分地实现为硬件电路,例如现场可编程门阵列(fpga)、可编程逻辑阵列(pla)、片上系统、基板上的系统、封装上的系统、专用集成电路(asic),或可以以对电路进行集成或封装的任何其他的合理方式等硬件或固件来实现,或以软件、硬

件以及固件三种实现方式的适当组合来实现。或者,统一用户画像构建模块201、匹配模块202和匹配结果推荐模块203中的至少一个可以至少被部分地实现为计算机程序模块,当该程序被计算机运行时,可以执行相应模块的功能。

66.图2所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配装置的框图,通过构建包括线上用户画像和线下用户画像的统一用户画像,并将构建的统一用户画像与已有的保险代理人画像进行匹配,综合考虑了线上用户画像和线下用户画像,补充完善了用户的言谈举止、着装打扮等主观特征信息以及用户兴趣信息,丰富了用户相关的信息,有效地解决了保险代理人与用户之间匹配准确率低的问题,显著提高了保险代理人与用户之间匹配的准确率。

67.同时,图2所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配装置的框图,通过构建包括线上用户画像和线下用户画像的统一用户画像,并将构建的统一用户画像与已有的保险代理人画像进行匹配,将匹配结果推荐给保险代理人或用户,使得保险代理人能够服务合适的用户,或者用户能够选择合适的保险代理人,实现保险代理人与用户之间的智能匹配。

68.基于图1所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配方法的流程图以及图2所示的依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配装置的框图,本公开还提供了基于全流程用户画像的智能匹配方法的一个具体实施例,具体如图3所示,图3示意性示出了依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配保险代理人与用户的示意图。

69.在该实施例中,首先构建包括线上用户画像和线下用户画像的统一用户画像,如图3所示的第01至05步骤,各步骤具体如下:

70.第01步骤:标签筛选;根据用户来源选择潜在用户邀约面聊,用户来源主要为点击、浏览或分享与保险业务相关网页、app中内容、红包链接的用户,用户通过相应代理人做标签陈述,生成线上用户画像;

71.第02步骤:cc邀约;统一要求用户做保险咨询、赠送保险服务等;

72.第03步骤:一面;根据用户画像体系,明确用户对应的线下画像内容;

73.第04步骤:y.e.s;业务环节,梳理代理人团队的职业化形象;

74.第05步骤:性格测试;根据自有题库,测试用户风险喜好、风险意识、性格爱好等补充至线上画像部分,进而构建包括线上用户画像和线下用户画像的统一用户画像。

75.其次,在构建了包括线上用户画像和线下用户画像的统一用户画像之后,将构建的统一用户画像与已有的保险代理人画像进行匹配,如图3所示的第06至08步骤,各步骤具体如下:

76.第06步骤:二面;根据已有详尽的保险代理人画像,基于上述内容构建的包括线上用户画像和线下用户画像的统一用户画像,实现保险代理人与用户的匹配,即实现保险代理人与用户的双向选择;

77.第07步骤:客户培养期;

78.第08步骤:成为潜在客户。

79.其中,在第06步骤实现保险代理人与用户的匹配的过程中,具体的匹配算法流程如下:

80.步骤s61:构建保险代理人与本批次统一用户画像中用户属性的关联矩阵,其中每一行代表一个保险代理人,每一列代表统一用户画像中的一个属性;

81.在本步骤中,统一用户画像中用户属性有n中,例如属性a、属性b和属性c,保险代理人有代理人1、代理人2和代理人3,用户有用户i、用户j和用户k,根据保险代理人和统一用户画像中用户属性构建关联矩阵如下:

[0082] 属性a属性b属性c代理人1010代理人2111代理人3101用户i001用户j110用户k001

[0083]

步骤s62:根据构建的关联矩阵,应用熵值法计算统一用户画像中每个属性的权重w;

[0084]

在本步骤中,应用熵值法对上述关联矩阵进行权重计算,可得到属性a权重0.7、属性b权重0.9、属性c权重0.3。

[0085]

步骤s63:根据计算的统一用户画像中每个属性的权重,构建用户画像与属性的one

‑

hot矩阵,其中每个用户采用属性的向量表示,并乘以每个属性的权重,构建用户画像向量v如下:

[0086]

用户i向量由之前[0,0,1]变化为[0*0.7,0*0.9,1*0.3]

[0087]

用户j向量由之前[1,1,0]变化为[1*0.7,1*0.9,0*0.3]

[0088]

用户k向量由之前[0,0,1]变化为[0*0.7,0*0.9,1*0.3]

[0089]

步骤s64:使用k

‑

means算法(例如增量聚类算法)对用户画像向量矩阵与代理人画像向量进行统一聚类,聚类相同的保险代理人与用户完成匹配关系,即由保险代理人人工选择服务同一类内用户;

[0090]

在本步骤中,使用k

‑

means算法对用户画像向量矩阵与代理人画像向量进行统一聚类,假设3个保险代理人根据实际工作分组情况分为两类,即代理人1和代理人3属于类别1,代理人2属于类别2,根据保险代理人向量构建类别1与类别2的中心点(属性均值),通过k

‑

means算法分别计算用户距离中心点的距离,距离近的合并为一类。

[0091]

本公开实施例还提供了一种面向保险经纪增员系统的基于全流程用户画像的智能匹配设备,如图4所示,图4示意性示出了依照本公开实施例的面向保险经纪增员系统的基于全流程用户画像的智能匹配设备400的框图。该基于全流程用户画像的智能匹配设备400包括:一个或多个处理器410;存储器420,其存储有计算机可执行程序,该程序在被所述处理器410执行时,使得所述处理器410实现图1所示的基于全流程用户画像的智能匹配方法。

[0092]

具体地,处理器410例如可以包括通用微处理器、指令集处理器和/或相关芯片组和/或专用微处理器(例如,专用集成电路(asic)),等等。处理器410还可以包括用于缓存用途的板载存储器。处理器410可以是用于执行根据本公开实施例的方法流程的不同动作的单一处理单元或者是多个处理单元。

[0093]

存储器420,例如可以是能够包含、存储、传送、传播或传输指令的任意介质。例如,可读存储介质可以包括但不限于电、磁、光、电磁、红外或半导体系统、装置、器件或传播介质。可读存储介质的具体示例包括:磁存储装置,如磁带或硬盘(hdd);光存储装置,如光盘(cd

‑

rom);存储器,如随机存取存储器(ram)或闪存;和/或有线/无线通信链路。

[0094]

存储器420可以包括计算机程序421,该计算机程序421可以包括代码/计算机可执行指令,其在由处理器410执行时使得处理器410执行根据本公开实施例的方法或其任何变形。

[0095]

计算机程序421可被配置为具有例如包括计算机程序模块的计算机程序代码。例如,在示例实施例中,计算机程序421中的代码可以包括至少一个程序模块,例如包括模块421a、模块421b、

……

。应当注意,模块的划分方式和个数并不是固定的,本领域技术人员可以根据实际情况使用合适的程序模块或程序模块组合,当这些程序模块组合被处理器410执行时,使得处理器410可以执行根据本公开实施例的方法或其任何变形。

[0096]

本公开实施例还提供了一种计算机可读介质,该计算机可读介质可以是上述实施例中描述的设备/装置/系统中所包含的;也可以是单独存在,而未装配入该设备/装置/系统中。上述计算机可读介质承载有一个或者多个程序,当上述一个或者多个程序被执行时,实现根据本公开实施例的基于全流程用户画像的智能匹配方法。

[0097]

根据本公开的实施例,计算机可读介质可以是计算机可读信号介质或者计算机可读存储介质或者是上述两者的任意组合。计算机可读存储介质例如可以是——但不限于——电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子可以包括但不限于:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机访问存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑磁盘只读存储器(cd

‑

rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本公开中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。而在本公开中,计算机可读的信号介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了计算机可读的程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。计算机可读的信号介质还可以是计算机可读存储介质以外的任何计算机可读介质,该计算机可读介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。计算机可读介质上包含的程序代码可以用任何适当的介质传输,包括但不限于:无线、有线、光缆、射频信号等等,或者上述的任意合适的组合。

[0098]

本公开还提供了一种计算机程序,该计算机程序包括:计算机可执行指令,所述指令被执行时用于实现根据本公开实施例的基于全流程用户画像的智能匹配方法。

[0099]

至此,已经结合附图对本公开进行了详细描述。依据以上描述,本领域技术人员应当对本公开有了清楚的认识。

[0100]

需要说明的是,在附图或说明书正文中,未绘示或描述的实现方式,均为所属技术领域中普通技术人员所知的形式,并未进行详细说明。此外,上述对各元件的定义并不仅限于实施例中提到的各种具体结构、形状或方式,本领域普通技术人员可对其进行简单地更改或替换。

[0101]

当然,根据实际需要,本公开还可以包含其他的部分,由于同本公开的创新之处无关,此处不再赘述。

[0102]

类似地,应当理解,为了精简本公开并帮助理解各个公开方面中的一个或多个,在上面对本公开的示例性实施例的描述中,本公开的各个特征有时被一起分组到单个实施例、图、或者对其的描述中。然而,并不应将该公开的方法解释成反映如下意图:即所要求保护的本公开要求比在每个权利要求中所明确记载的特征更多的特征。更确切地说,如下面的权利要求书所反映的那样,公开方面在于少于前面公开的单个实施例的所有特征。因此,遵循具体实施方式的权利要求书由此明确地并入该具体实施方式,其中每个权利要求本身都作为本公开的单独实施例。

[0103]

此外,在附图或说明书描述中,相似或相同的部分都使用相同的图号。说明书中示例的各个实施例中的技术特征在无冲突的前提下可以进行自由组合形成新的方案,另外每个权利要求可以单独作为一个实施例或者各个权利要求中的技术特征可以进行组合作为新的实施例。再者,附图中未绘示或描述的元件或实现方式,为所属技术领域中普通技术人员所知的形式。另外,虽然本文可提供包含特定值的参数的示范,但应了解,参数无需确切等于相应的值,而是可在可接受的误差容限或设计约束内近似于相应的值。

[0104]

除非存在技术障碍或矛盾,本公开的上述各种实施方式可以自由组合以形成另外的实施例,这些另外的实施例均在本公开的保护范围中。

[0105]

虽然结合附图对本公开进行了说明,但是附图中公开的实施例旨在对本公开优选实施方式进行示例性说明,而不能理解为对本公开的一种限制。附图中的尺寸比例仅仅是示意性的,并不能理解为对本公开的限制。

[0106]

虽然本公开总体构思的一些实施例已被显示和说明,本领域普通技术人员将理解,在不背离本总体公开构思的原则和精神的情况下,可对这些实施例做出改变,本公开的范围以权利要求和它们的等同物限定。

[0107]

以上所述的具体实施例,对本公开的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本公开的具体实施例而已,并不用于限制本公开,凡在本公开的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本公开的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。