1.本技术涉及数据处理技术领域,尤其涉及一种预期信用损失确定方法及装置、存储介质及电子设备。

背景技术:

2.预期信用损失,是指基于对未来违约风险预期的金融工具信用损失的加权平均值,基于违约概率pd、违约损失率lgd和违约风险暴露ead确定。

3.发明人研究发现,现有技术中,未对非银行类客户(即客户行业为金融机构且为非银行业的客户)的非信贷资产的违约概率进行前瞻性调整,或前瞻性调整的方法过于粗糙,导致非银行类客户的预期信用损失无法准确反映客户实质风险状况,从而影响银行的风险防范化解能力。

技术实现要素:

4.本技术提供了一种预期信用损失确定方法及装置、存储介质及电子设备,目的在于解决现有的非银行类客户的预期信用损失无法准确反映客户实质风险状况,从而影响银行的风险防范化解能力的问题。

5.为了实现上述目的,本技术提供了以下技术方案:

6.一种预期信用损失确定方法,包括:

7.获取非银行类客户的投资交易业务敞口明细数据;所述投资交易业务敞口明细数据包括至少一笔非信贷资产的违约概率、违约损失率和违约风险暴露;

8.获取多个预设宏观指标在每个预设情景下的未来预测值;

9.对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果;

10.基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率;

11.利用所述预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、所述违约损失率和所述违约风险暴露进行处理,得到所述非银行类客户的预期信用损失。

12.上述的方法,可选的,所述对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的预处理结果,包括:

13.获取每个预设宏观指标在每个预设情景下的历史均值和历史标准差;

14.针对每个预设宏观指标在每个预设情景下的未来预测值,基于所述预设宏观指标在所述预设情景下的历史均值和历史标准差,对所述未来预测值进行标准化处理,并基于所述预设宏观指标对应的方向值,对标准化处理后的未来预测值进行处理,得到所述预设情景对应的预处理结果。

15.上述的方法,可选的,所述基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率,包括:

16.利用预先构建的预期信用损失模型,对每个预设宏观指标的预设系数和每个预设情景对应的多个预处理结果进行处理,得到每个预设情景对应的信用周期指数;

17.基于每个预设情景对应的信用周期指数,利用所述预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

18.上述的方法,可选的,所述基于每个预设情景对应的信用周期指数,通过所述预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率,包括:

19.基于每一笔非信贷资产的违约概率,通过所述预期信用损失模型,得到每一笔非信贷资产的风险相关性系数;

20.基于每一笔非信贷资产的风险相关性系数和每个预设情景对应的信用周期指数,通过所述预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

21.上述的方法,可选的,所述利用所述预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、所述违约损失率和所述违约风险暴露进行处理,得到所述非银行类客户的预期信用损失,包括:

22.利用所述预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、所述违约损失率和所述违约风险暴露进行处理,得到每个预设情景对应的预期信用损失;

23.利用所述预期信用损失模型,对同一预设情景对应的各个预期信用损失进行累加,得到每个预设情景对应的总预期信用损失;

24.利用所述预期信用损失模型,对每个预设情景对应的总预期信用损失和预设权重进行处理,得到所述非银行类客户的预期信用损失。

25.上述的方法,可选的,所述多个预设宏观指标为常数项、平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor和宏观经济景气指数。

26.一种预期信用损失确定装置,包括:

27.第一获取单元,用于获取非银行类客户的投资交易业务敞口明细数据;所述投资交易业务敞口明细数据包括至少一笔非信贷资产的违约概率、违约损失率和违约风险暴露;

28.第二获取单元,用于获取多个预设宏观指标在每个预设情景下的未来预测值;

29.预处理单元,用于对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果;

30.调整单元,用于基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率;

31.处理单元,用于利用所述预期信用损失模型,对每一笔非信贷资产在每个预设情

景下的目标违约概率、所述违约损失率和所述违约风险暴露进行处理,得到所述非银行类客户的预期信用损失。

32.上述的装置,可选的,所述预处理单元,具体用于:

33.获取每个预设宏观指标在每个预设情景下的历史均值和历史标准差;

34.针对每个预设宏观指标在每个预设情景下的未来预测值,基于所述预设宏观指标在所述预设情景下的历史均值和历史标准差,对所述未来预测值进行标准化处理,并基于所述预设宏观指标对应的方向值,对标准化处理后的未来预测值进行处理,得到所述预设情景对应的预处理结果。

35.一种存储介质,所述存储介质存储有指令集,其中,所述指令集被处理器执行时实现如上述的预期信用损失确定方法。

36.一种电子设备,包括:

37.存储器,用于存储至少一组指令集;

38.处理器,用于执行所述存储器中存储的指令集,通过执行所述指令集实现如上述的预期信用损失确定方法。

39.与现有技术相比,本技术包括以下优点:

40.本技术提供了一种预期信用损失确定方法及装置、存储介质及电子设备,该方法包括,获取非银行类客户的投资交易业务敞口明细数据;投资交易业务敞口明细数据包括至少一笔非信贷资产的违约概率、违约损失率和违约风险暴露;获取多个预设宏观指标在每个预设情景下的未来预测值;对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果;基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率;利用预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、违约损失率和违约风险暴露进行处理,得到非银行类客户的预期信用损失。可见,本技术方案,实现了对违约概率进行更加精细的前瞻性调整,从而基于前瞻性调整后的违约概率,可以得到能够准确反映客户实质风险状况的预期信用损失,进而提高了银行的风险防范化解能力。

附图说明

41.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

42.图1为本技术提供的一种预期信用损失确定方法的方法流程图;

43.图2为本技术提供的一种预期信用损失确定方法的又一方法流程图;

44.图3为本技术提供的一种预期信用损失确定方法的又一方法流程图;

45.图4为本技术提供的一种预期信用损失确定方法的又一方法流程图;

46.图5为本技术提供的一种预期信用损失确定方法的又一方法流程图;

47.图6为本技术提供的一种预期信用损失确定装置的结构示意图;

48.图7为本技术提供的一种电子设备的结构示意图。

具体实施方式

49.下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

50.本文使用的术语“包括”及其变形是开放性包括,即“包括但不限于”。术语“基于”是“至少部分地基于”。术语“一个实施例”表示“至少一个实施例”;术语“另一实施例”表示“至少一个另外的实施例”;术语“一些实施例”表示“至少一些实施例”。其他术语的相关定义将在下文描述中给出。

51.需要注意,本技术公开中提及的“第一”、“第二”等概念仅用于对不同的装置、模块或单元进行区分,并非用于限定这些装置、模块或单元所执行的功能的顺序或者相互依存关系。

52.需要注意,本技术公开中提及的“一个”、“多个”的修饰是示意性而非限制性的,本领域技术人员应当理解,除非在上下文另有明确指出,否则应该理解为“一个或多个”。

53.本技术可用于众多通用或专用的计算装置环境或配置中。例如:个人计算机、服务器计算机、手持设备或便携式设备、平板型设备、多处理器装置、包括以上任何装置或设备的分布式计算环境等等。

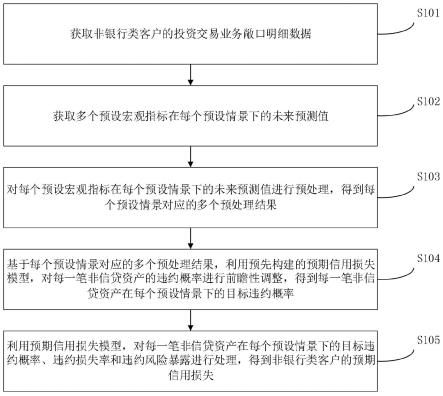

54.本技术实施例提供了一种预期信用损失确定方法,该方法可以应用在多种系统平台,其执行主体可以为计算机终端或各种移动设备的处理器,所述方法的方法流程图如图1所示,具体包括:

55.s101、获取非银行类客户的投资交易业务敞口明细数据。

56.本实施例中,获取非银行类客户的投资交易业务敞口明细数据,其中,投资交易业务敞口明细数据包括至少一笔非信贷资产的违约概率、违约损失率和违约风险暴露,其中,违约概率可以用pd表示,违约损失率可以用lgd表示,违约风险暴露可以用ead表示。

57.可选的,投资交易业务敞口明细数据还可以包括每笔非信贷资产的资产名称。

58.s102、获取多个预设宏观指标在每个预设情景下的未来预测值。

59.发明人通过研究非银行类客户的违约概率和宏观指标之间的关系发现,违约概率和平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor与宏观经济景气指数存在相关性;其中,平均汇率为美元兑人民币的汇率。

60.本实施例中,获取多个预设宏观指标在每个预设情景下的未来预测值,其中,多个预设宏观指标为平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor或宏观经济景气指数。

61.优选的,常数项为固定值。

62.其中,预设情景为基准情景、乐观情景或悲观情景。

63.其中,未来预测值为以当前时间点为起点的未来一年内任意预测期数的预测值,其中,预测期数为季度末,需要说明的是,不同预设宏观指标对应不同的预测期数,参阅表1,表1示出了不同预设宏观指标对应的预测期数。

64.表1

[0065][0066][0067]

优选的,常数项为固定值,无需设定期数,平均汇率对应的预测期数为t 2(t为在t时刻对未来的预测,例如当前为2022年第一季度末,则t 2的数据为2022第三季度末的预测值),城镇登记失业率的预测期数为t 4,m1的预测期数为t 4,shibor的预测期数为t 4,宏观经济景气指数为t 2。

[0068]

本实施例中,获取多个预设宏观指标在每个预设情景下的未来预测值,也就是获取平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor与宏观经济景气指数在基准情景下的预测值,获取平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor与宏观经济景气指数在乐观情景下的预测值,以及获取平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor与宏观经济景气指数在悲观情景下的预测值。

[0069]

本实施例中,通过预设的预测方法,对每个预设宏观指标在每个预设情景下在对应的预测期数的预测值进行预测,得到每个预设宏观指标在每个预设情景下的未来预测值,可选的,预测方法可以是历史情景法、历史分布法或专家判断法。

[0070]

其中,历史情景法是指通过借鉴历史风险事件,从已有的历史数据中选取不同程度的压力情景,通过观宏观指标在历史压力情景下的波动程度,将得到的波动幅度作为不同压力情景下宏观指标的情景值。也就是根据历史中的不同压力情景下的宏观指标值,对应到基准、乐观、悲观三种情景中,作为一种对未来的预测。如假设未来会重演历史上某一时间的情况,则宏观经济也会重演当时的情景。具体基准、乐观、悲观三种情景对应历史上何种时间的压力情景,则需要人工判断。

[0071]

历史分布法是指假设宏观指标的历史变化服从某种统计概率分布,根据核心宏观因子在历史分布下的变化趋势确定其在不同情景下的变化趋势,进而根据核心因子的变化趋势传导至其他宏观指标。根据统计分布的不同,历史分布法又包括beta分布法、正态分布法等。

[0072]

专家判断法是指通过头脑风暴、专家经验判断、管理层预期等方式进行情景分析,对可能导致宏观经济变化的各类因素进行评估,从而对各类情景下的宏观指标的值进行预测。

[0073]

s103、对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果。

[0074]

本实施例中,通过对每个预设宏观指标在每个预设情景下的未来预测值进行预处

理,也就是对每个预设情景对应的各个未来预测值进行预处理,得到每个预设情景对应的多个预处理结果,其中,预处理结果为对未来预测值进行预处理后的结果。

[0075]

参阅图2,对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果的过程,具体包括以下步骤:

[0076]

s201、获取每个预设宏观指标在每个预设情景下的历史均值和历史标准差。

[0077]

本实施例中,获取每个预设宏观指标在每个预设情景下的历史均值和历史标准值,具体的,获取每个预设宏观指标在每个预设情景下的多个历史值,基于每个预设宏观指标在每个预设情景下的多个历史值,计算每个预设宏观指标在每个预设情景下的历史均值和历史标准差。

[0078]

s202、针对每个预设宏观指标在每个预设情景下的未来预测值,基于预设宏观指标在预设情景下的历史均值和历史标准差,对未来预测值进行标准化处理。

[0079]

本实施例中,针对每个预设宏观指标在每个预设情景下的未来预测值,基于预设宏观指标在预设情景下的历史均值和历史标准差,通过标准化公式,对未来预测值进行标准化处理。

[0080]

其中,标准化公式为:

[0081][0082]

其中,宏观指标为上述提及的预设宏观指标,标准化后宏观指标为对预设宏观指标的未来预测值进行标准化处理后的结果。

[0083]

s203、针对每个预设宏观指标在每个预设情景下的未来预测值,基于预设宏观指标对应的方向值,对标准化处理后的未来预测值进行处理,得到预设情景对应的预处理结果。

[0084]

本实施例中,预先设置每个预设宏观指标的方向值,例如,预先设置平均汇率的方向值为-1,城镇登记失业率的方向值为-1,m1的方向值为1,shibor的方向值为-1,宏观经济景气指数得方向值为1。

[0085]

本实施例中,针对每个预设宏观指标在每个预设情景下的未来预测值,基于预设宏观指标对应的方向值,对标准化处理后的未来预测值进行处理,具体的,将标准化处理后的未来预测值乘以该预设宏观指标对应的方向值,从而实现对预设宏观指标的方向转换,从而得到预设情景对应的预处理结果。

[0086]

本实施例中,预设宏观指标对应的方向值为1,表示该宏观指标对应的未来预测值越大,宏观经济风险越小;预设宏观指标对应的方向值为-1,表示该预设宏观指标对应的预测值越大,宏观经济风险越大。

[0087]

本技术实施例提供的方法中,通过对预设宏观指标进行方向转换,以满足和后续计算的信用周期指数的经济含义方向相同。

[0088]

s104、基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

[0089]

本实施例中,基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,从而得到每一笔非信贷资

产在每个预设情景下的目标违约概率,其中,每一笔非信贷资产在预设情景下的目标违约概率为基于预设情景对应的多个预处理结果对该非信贷资产的违约概率进行前瞻性调整后的结果。

[0090]

参阅图3,基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率的过程,具体包括以下步骤:

[0091]

s301、利用预先构建的预期信用损失模型,对每个预设宏观指标的预设系数和每个预设情景对应的多个预处理结果进行处理,得到每个预设情景对应的信用周期指数。

[0092]

本实施例中,预先设置每个预设宏观指标的预设系数,优选的,常数项的为固定值-1.7269,平均汇率的预设系数为0.1588,城镇登记失业率的预设系数为0.1469,m1的预设系数为0.1480,shibor的预设系数为0.1525,宏观经济景气指数的预设系数为0.1040。

[0093]

本实施例中,利用预先构建的预期信用损失模型,对每个预设宏观指标的预设系数和每个预设情景对应的多个预处理结果进行处理,具体的,针对每个预设场景,利用预先构建的预期信用模型中的信用周期指数计算公式,对每个预设宏观指标的预设系数和该预设情景对应的多个预处理结果进行计算,从而得到预设情景对应的信用周期指数。

[0094]

信用周期指数计算公式为:z

t

=-1.7269 0.1588*预处理后的平均汇率 0.1469*预处理后的城镇登记失业率 0.1480*预处理后的m1 0.1525*预处理后的shibor 0.1040*预处理后的宏观经济景气指数;

[0095]

其中,z

t

为预设情景对应的信用周期指数,预处理后的平均汇率、预处理后的城镇登记失业率、预处理后的m1、预处理后的shibor和预处理后的宏观经济景气指数为该预设情景对应的多个预处理结果。

[0096]

本技术实施例提供的方法中,充分考虑敞口风险特征,直接给出计算可复用的预设系数。

[0097]

s302、基于每个预设情景对应的信用周期指数,利用预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

[0098]

本实施例中,基于每个预设情景对应的信用周期指数,利用预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,也就是引入预设宏观指标等前瞻性因素,对违约概率进行前瞻性调整,从而得到每一笔非信贷资产在每个预设情景下的目标违约概率。

[0099]

参阅图4,基于每个预设情景对应的信用周期指数,利用预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率的过程,具体包括以下步骤:

[0100]

s401、基于每一笔非信贷资产的违约概率,通过预期信用损失模型,得到每一笔非信贷资产的风险相关性系数。

[0101]

本实施例中,基于每一笔非信贷资产的违约概率,通过预期信用损失模型,得到每一笔非信贷资产的风险相关性系数,具体的,针对每一笔非信贷资产的违约概率,利用预期信用损失模型中的非银类金融机构敞口相关性计算公式,计算该笔非信贷资产的风险相关性系数。

[0102]

其中,非银类金融机构敞口相关性计算公式为:

[0103][0104]

其中,ρ为该笔非信贷资产的风险相关性系数,ct为该笔非信贷资产的违约概率,也就是pd。

[0105]

s402、基于每一笔非信贷资产的风险相关性系数和每个预设情景对应的信用周期指数,通过预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

[0106]

本实施例中,基于每一笔非信贷资产的风险相关性系数和每个预设情景对应的信用周期指数,通过预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,具体的,针对每一笔非信贷资产,基于该笔非信贷资产的风险相关性系数和每个预设情景对应的信用周期指数,通过预期信用损失模型中的莫顿(merton)公式,对该笔非信贷资产的违约概率进行前瞻性调整,从而得到该笔非信贷资产在每个预设情景下的目标违约概率。

[0107]

其中,莫顿公式为:

[0108][0109]

其中,为第i笔非信贷资产的在目标情景下的目标违约概率,目标情景为多个预设情景下中的任意一个预设情景,ct为该笔非信贷资产的违约概率,也就是pd,ρ为第i笔非信贷资产的风险相关性系数,z

t

为第i笔非信贷资产在该预设情景下的信用周期指数,φ-1

为正态分布的逆函数。

[0110]

需要说明的是,任意一笔非信贷资产在任意一个预设情景下的目标违约概率均可通过莫顿公式计算得到。

[0111]

s105、利用预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、违约损失率和违约风险暴露进行处理,得到非银行类客户的预期信用损失。

[0112]

本实施例中,利用预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、违约损失率和违约风险暴露进行处理,得到非银行类客户的预期信用损失,具体的,参阅图5,包括以下步骤:

[0113]

s501、利用预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、违约损失率和违约风险暴露进行处理,得到每个预设情景对应的预期信用损失。

[0114]

本实施例中,利用预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、违约损失率和违约风险暴露进行处理,具体的,针对每一笔非信贷资产,利用预期信用损失模型,对该笔非信贷资产的违约损失率、违约风险暴露和在每个预设情景下的目标违约概率,计算该笔信贷资产在每个预设情景下的预期信用损失。

[0115]

例如,第i笔非信贷资产在悲观情景下的预期信用损失ecl=第i笔非信贷资产在悲观情景下的目标违约概率pd

ipit

*第i笔非信贷资产的违约损失率lgd*第i笔非信贷资产的违约风险暴露ead。

[0116]

s502、利用预期信用损失模型,对同一预设情景对应的各个预期信用损失进行累加,得到每个预设情景对应的总预期信用损失。

[0117]

本实施例中,利用预期信用损失模型,对同一预设情景对应的各个预期信用损失进行累加,得到每个预设情景对应的总预期信用损失,也就是,对基准情景对应的各个预期信用损失进行累加,得到基准情景对应的总预期信用损失,对乐观情景对应的各个预期信用损失进行累加,得到乐观情景对应的总预期信用损失,对悲观情景对应的各个预期信用损失进行累加,得到悲观情景对应的总预期信用损失。

[0118]

s503、利用预期信用损失模型,对每个预设情景对应的总预期信用损失和预设权重进行处理,得到非银行类客户的预期信用损失。

[0119]

本实施例中,预先设置每个预设情景对应的预设权重,优选的,乐观情景对应的预设权重为0.33,基准情景对应的预设权重为0.34,悲观情景对应的预设权重为0.33。

[0120]

需要说明的是,每个预设情景对应的预设权重可以根据需求进行调整。

[0121]

本实施例中,利用预期信用损失模型,对每个预设情景对应的总预期信用损失和预设权重进行处理,具体的,将分别每个预设情景对应的总预期信号损失乘以该预设情景对应的预设权重,得到每个预设情景对应的乘积结果,将对每个预设情景对应的乘积结果进行相加,从而得到非银行类客户的预期信用损失。

[0122]

优选的,非银行类客户的预期信用损失=0.33*乐观情景对应的总预期信用损失 0.34*基准情景对应的总预期信用损失 0.33*悲观情景对应的总预期信用损失。

[0123]

本技术实施例提供的预期信用损失确定方法,获取非银行类客户的投资交易业务敞口明细数据;投资交易业务敞口明细数据包括至少一笔非信贷资产的违约概率、违约损失率和违约风险暴露;获取多个预设宏观指标在每个预设情景下的未来预测值;对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果;基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率;利用预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、违约损失率和违约风险暴露进行处理,得到非银行类客户的预期信用损失。可见,本技术方案,实现了对违约概率进行更加精细的前瞻性调整,从而基于前瞻性调整后的违约概率,可以得到能够准确反映客户实质风险状况的预期信用损失,进而提高了银行的风险防范化解能力。

[0124]

本技术实施例提供的预期信用损失确定方法,通过将不同调整系数合并,直接针对pd开发预期信用损失模型,同时基于非银机构敞口开发独立的预期信用损失模型,充分考虑敞口风险特征,直接给出计算可复用的与预设系数,使用merton对非银类非信贷资产进行逐笔前瞻性调整建模,灵敏反应非银类单个客户或资产组合的pd在宏观环境影响下的变化。

[0125]

需要说明的是,虽然采用特定次序描绘了各操作,但是这不应当理解为要求这些操作以所示出的特定次序或以顺序次序执行来执行。在一定环境下,多任务和并行处理可能是有利的。

[0126]

应当理解,本技术公开的方法实施方式中记载的各个步骤可以按照不同的顺序执行,和/或并行执行。此外,方法实施方式可以包括附加的步骤和/或省略执行示出的步骤。本技术公开的范围在此方面不受限制。

[0127]

与图1所述的方法相对应,本技术实施例还提供了一种预期信用损失确定装置,用

于对图1中方法的具体实现,其结构示意图如图6所示,具体包括:

[0128]

第一获取单元601,用于获取非银行类客户的投资交易业务敞口明细数据;所述投资交易业务敞口明细数据包括至少一笔非信贷资产的违约概率、违约损失率和违约风险暴露;

[0129]

第二获取单元602,用于获取多个预设宏观指标在每个预设情景下的未来预测值;

[0130]

预处理单元603,用于对每个预设宏观指标在每个预设情景下的未来预测值进行预处理,得到每个预设情景对应的多个预处理结果;

[0131]

调整单元604,用于基于每个预设情景对应的多个预处理结果,利用预先构建的预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率;

[0132]

处理单元605,用于利用所述预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、所述违约损失率和所述违约风险暴露进行处理,得到所述非银行类客户的预期信用损失。

[0133]

本技术实施例提供的预期信用损失确定装置,实现了对违约概率进行更加精细的前瞻性调整,从而基于前瞻性调整后的违约概率,可以得到能够准确反映客户实质风险状况的预期信用损失,进而提高了银行的风险防范化解能力。

[0134]

在本技术的一个实施例中,基于前述方案,预处理单元603,具体用于:

[0135]

获取每个预设宏观指标在每个预设情景下的历史均值和历史标准差;

[0136]

针对每个预设宏观指标在每个预设情景下的未来预测值,基于所述预设宏观指标在所述预设情景下的历史均值和历史标准差,对所述未来预测值进行标准化处理,并基于所述预设宏观指标对应的方向值,对标准化处理后的未来预测值进行处理,得到所述预设情景对应的预处理结果。

[0137]

在本技术的一个实施例中,基于前述方案,调整单元604,具体用于:

[0138]

利用预先构建的预期信用损失模型,对每个预设宏观指标的预设系数和每个预设情景对应的多个预处理结果进行处理,得到每个预设情景对应的信用周期指数;

[0139]

基于每个预设情景对应的信用周期指数,利用所述预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

[0140]

在本技术的一个实施例中,基于前述方案,调整单元604在基于每个预设情景对应的信用周期指数,通过所述预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率时,具体用于:

[0141]

基于每一笔非信贷资产的违约概率,通过所述预期信用损失模型,得到每一笔非信贷资产的风险相关性系数;

[0142]

基于每一笔非信贷资产的风险相关性系数和每个预设情景对应的信用周期指数,通过所述预期信用损失模型,对每一笔非信贷资产的违约概率进行前瞻性调整,得到每一笔非信贷资产在每个预设情景下的目标违约概率。

[0143]

在本技术的一个实施例中,基于前述方案,处理单元605,具体用于:

[0144]

利用所述预期信用损失模型,对每一笔非信贷资产在每个预设情景下的目标违约概率、所述违约损失率和所述违约风险暴露进行处理,得到每个预设情景对应的预期信用

损失;

[0145]

利用所述预期信用损失模型,对同一预设情景对应的各个预期信用损失进行累加,得到每个预设情景对应的总预期信用损失;

[0146]

利用所述预期信用损失模型,对每个预设情景对应的总预期信用损失和预设权重进行处理,得到所述非银行类客户的预期信用损失。

[0147]

在本技术的一个实施例中,基于前述方案,所述多个预设宏观指标为常数项、平均汇率、城镇登记失业率、货币数量m1、上海银行间同业拆放利率shibor和宏观经济景气指数。

[0148]

本技术实施例还提供了一种存储介质,所述存储介质存储有指令集,其中,在所述指令集运行时执行如上文任一实施例公开的预期信用损失确定方法。

[0149]

本技术实施例还提供了一种电子设备,其结构示意图如图7所示,具体包括存储器701,用于存储至少一组指令集;处理器702,用于执行所述存储器中存储的指令集,通过执行所述指令集实现如上文任一实施例公开的预期信用损失确定方法。

[0150]

尽管已经采用特定于结构特征和/或方法逻辑动作的语言描述了本主题,但是应当理解所附权利要求书中所限定的主题未必局限于上面描述的特定特征或动作。相反,上面所描述的特定特征和动作仅仅是实现权利要求书的示例形式。

[0151]

虽然在上面论述中包含了若干具体实现细节,但是这些不应当被解释为对本技术公开的范围的限制。在单独的实施例的上下文中描述的某些特征还可以组合地实现在单个实施例中。相反地,在单个实施例的上下文中描述的各种特征也可以单独地或以任何合适的子组合的方式实现在多个实施例中。

[0152]

以上描述仅为本技术公开的较佳实施例以及对所运用技术原理的说明。本领域技术人员应当理解,本技术公开中所涉及的公开范围,并不限于上述技术特征的特定组合而成的技术方案,同时也应涵盖在不脱离上述公开构思的情况下,由上述技术特征或其等同特征进行任意组合而形成的其它技术方案。例如上述特征与本技术公开中公开的(但不限于)具有类似功能的技术特征进行互相替换而形成的技术方案。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。