1.本发明涉及金融数据挖掘技术领域,更具体的说是涉及一种股票预测模型构建方法、系统及其应用。

背景技术:

2.目前,现有的股票预测模型主要包括三类方法:

3.金融时间序列建模,通过时间序列分析对股票的收益率或波动进行建模和预测,例如arima模型、卡尔曼滤波和grach模型;

4.深度序列建模,深度序列模型能够捕捉序列中的非线性关系,通过端到端的训练自动提取特征;

5.图神经网络建模,将股票、公司之间的关系进行构图,从而进行将关系信息纳入图的建模。

6.但是,金融时间序列建模依赖于人对市场的观察与简单的假设,并不能反映实际的市场环境;深度序列建模遵循股票时间序列独立同分布的假设,然而实际金融市场并不满足这一假设,并且会丢失股票关系信息;然而目前图神经网络建模对股票间关系的挖掘和建模过于简单,未将多样和动态关系纳入考量。

7.因此,如何提供一种股票预测模型构建方法、系统及其应用是本领域技术人员亟需解决的问题。

技术实现要素:

8.有鉴于此,本发明提供了一种股票预测模型构建方法、系统及其应用,在金融时间序列的基础上,构建股票关系的动态异质图,将股票间关系的多样性与动态性纳入股票关系建模,从而提升模型的预测性能。

9.为了实现上述目的,本发明采用如下技术方案:

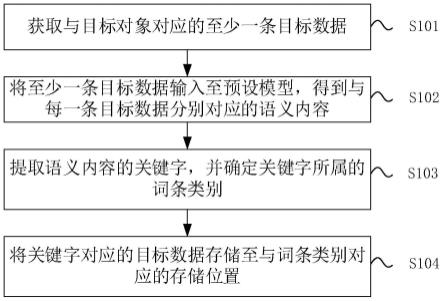

10.一种股票预测模型构建方法,包括:

11.s1.采集原始数据,原始数据包括单个交易日内股票的最高价、开盘价、最低价、收盘价和成交量以及公司每季度公开的财务指标数据,并构建股票特征;

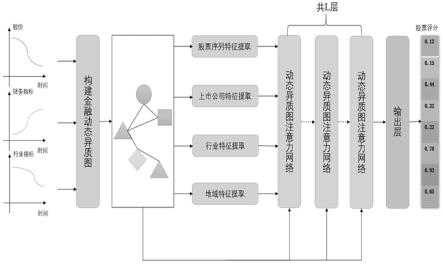

12.s2.构建动态异质图,动态图的节点包括股票、上市公司、行业和地域类型,还包括各节点特征和时间属性,动态图的边包括股票之间的价格相关关系、股票与上市公司的从属关系、股票与行业的从属关系、上市公司与行业的从属关系以及上市公司与地域的从属关系,还包括各边的时间属性;

13.s3.根据动态异质图设计股票时间序列编码器、上市公司编码器和行业及地域编码器并获取股票时间序列特征、上市公式特征、行业特征和地域特征;

14.s4.基于动态异质图和获取的股票时间序列特征、上市公式特征、行业特征和地域特征,引入注意力机制构建动态异质图注意力网络模型并进行模型训练。

15.优选的,s1中股票特征包括单个交易日内开盘价、最低价和最高价与收盘价的价

格比率特征以及不同交易日的移动平均收益特征;

16.价格比率特征为:

[0017][0018]

μ∈{open,high,low}

[0019]

其中,第j天的开盘价、收盘价、最高价和最低价分别为openj,closej,highj,lowj;

[0020]

移动平均收益特征为:

[0021][0022]

φ∈{5,10,15,20,25,30}

[0023]

其中,adjclose为调整后的收盘价。

[0024]

优选的,s1还包括对股票的特征值进行z-score标准化处理,并对缺失值用0进行填充。

[0025]

优选的,s2中股票之间的价格关系构建方式为:在每个交易日,对每只股票计算与其他所有股票在过去半年内股价间相关性,并从中挑出相关性最大的n只股票与其建边,计算相关性的方法为:

[0026][0027]

其中,pi和pj分别为股票i和股票j过去半年的股价。

[0028]

优选的,s3的具体内容为:

[0029]

(1)股票时间序列编码器:

[0030]

对输入特征向量进行非线性映射,得到新的特征向量为:

[0031][0032]

其中,为股票sq输入的股票节点特征形式,w1和b1为可学习的参数;

[0033]

基于深度序列模型中的双向lstm模型对新的特征序列进行编码,得到每个时间步的股票sq的隐藏层表征:

[0034][0035][0036]

通过注意力机制求和:

[0037][0038]

[0039][0040]

其中,v,w2,b2是可学习的参数;

[0041]

与lstm的最终隐层表征拼接得到股票的时间序列表征:

[0042][0043]

(2)上市公司编码器:

[0044]

通过双层mlp和残差连接的结构用于表征提取,得到上市公司ci的表征为:

[0045][0046]

其中,wc,w3,w4,b3,b4均为可学习的参数,relu为神经网络中的非线性激活函数,为上市公司ci在t时刻的输入特征;

[0047]

(3)行业及地域编码器:

[0048]

对于行业以及地域类型的节点,分别设置可训练的embedding层,行业ij和地域ak的表征分别为:

[0049][0050][0051]

优选的,s4中构建动态异质图注意力网络的具体内容包括:

[0052]

(1)相对时序编码

[0053]

对于给定的节点v,其对应的输入时间为t(v),经过时序编码后为:

[0054][0055]

其中,t(v为节点v的建立时间,t2v(t(v))[i]表示对节点v编码向量的第i维,为周期函数,ωi和φi均为模型可学习的参数;

[0056]

(2)动态异质图注意力层

[0057]

图神经网络的消息传递范式为:

[0058][0059]

其中,表示图神经网络第l层的输入,update

(l)

和aggregate

(l)

分别为第l层的更新和邻域聚合操作;

[0060]

对第l层的节点u,其输入向量省略t,记为首先基于transformer中的股票自注意力机制,节点u的查询向量、键向量和值向量分别为:

[0061][0062][0063]

其中,μ《τ(v),φ(e),τ(u)》表示图中关系类型三元组《τ(v),φ(e),τ(u)》的缩放

因子,为自注意力机制中控制点积数值的缩放因子;

[0064]

在的基础上引入关于边的建立时间长短的高斯先验注意力项δ

t

=t-t(e)表示边e从上一次建立到当前时刻t的时长,f为δ

t

的单调递增函数则:

[0065][0066]

其中z1和z2为归一化因子:

[0067][0068][0069]

σ为非线性激活函数,定义引入关系时长敏感的注意力项:

[0070][0071]

其中,w

(l)

和b

(l)

为可学习的参数,w

(l)

>0,注意力项随时长增加单调递增,单个图注意力层采用个注意力头,则:

[0072][0073][0074]

最后,添加残差链接,作为该层的最终输出:

[0075][0076]

其中,α和wa均为可学习的参数,α为更新比例,0《α《1;

[0077]

(4)经过l层动态异质图注意力网络后,股票节点u的特征向量为则最终的得分为股票评分:

[0078][0079]

其中,σ为sigmoid函数,将股票评分限制在[0,1]范围内,wf和bf为可学习的参数。

[0080]

优选的,模型训练的损失为:

[0081]

[0082]

其中,yu为股票节点u的排名真实值,为股票节点u的预测值。

[0083]

优选的,模型的参数矩阵通过梯度下降方式进行更新,具体更新形式为:

[0084][0085]

一种股票预测系统,包括数据采集模块和股票预测模型;

[0086]

数据采集模块,用于采集单个交易日内股票的最高价、开盘价、最低价、收盘价和成交量以及公司每季度公开的财务指标数据并输入股票预测模型;

[0087]

股票预测模型,用于输出股票评分。

[0088]

一种股票预测系统的应用,包括采集单个交易日内股票的最高价、开盘价、最低价、收盘价和成交量以及公司每季度公开的财务指标数据并输入股票预测模型,输出股票评分。

[0089]

经由上述的技术方案可知,与现有技术相比,本发明公开提供了一种股票预测模型构建方法、系统及其应用,通过构建动态异质图的方式,刻画了股票间关系的多样性和动态性,并在动态异质图的基础上,引入了节点的相对时序编码和关于边建立时间长短的高斯先验的自注意力机制,设计了基于动态图神经网络的股票预测模型,相比于现有的方法,能够对股票间多样性和动态性的关系进行更精准的建模。

附图说明

[0090]

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

[0091]

图1附图为本发明提供的股票预测模型构建方法示意图。

具体实施方式

[0092]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0093]

本发明实施例公开了一种股票预测模型构建方法,包括:

[0094]

s1.采集原始数据,原始数据包括单个交易日内股票的最高价、开盘价、最低价、收盘价和成交量以及公司每季度公开的财务指标数据,并构建股票特征;

[0095]

s2.构建动态异质图,动态图的节点包括股票、上市公司、行业和地域类型,还包括各节点特征和时间属性,动态图的边包括股票之间的价格相关关系、股票与上市公司的从属关系、股票与行业的从属关系、上市公司与行业的从属关系以及上市公司与地域的从属关系,还包括各边的时间属性;

[0096]

s3.根据动态异质图设计股票时间序列编码器、上市公司编码器和行业及地域编码器并获取股票时间序列特征、上市公式特征、行业特征和地域特征;

[0097]

s4.基于动态异质图和获取的股票时间序列特征、上市公式特征、行业特征和地域特征,引入注意力机制构建动态异质图注意力网络模型并进行模型训练。

[0098]

为了进一步实施上述技术方案,s1中股票特征包括单个交易日内开盘价、最低价和最高价与收盘价的价格比率特征以及不同交易日的移动平均收益特征;

[0099]

价格比率特征为:

[0100][0101]

μ∈{open,high,low}

[0102]

其中,第j天的开盘价、收盘价、最高价和最低价分别为openi,closej,highi,lowj;

[0103]

移动平均收益特征为:

[0104][0105]

φ∈{5,10,15,20,25,30}

[0106]

其中,adjclose为调整后的收盘价。

[0107]

为了进一步实施上述技术方案,s1还包括对股票的特征值进行z-score标准化处理,并对缺失值用0进行填充。

[0108]

在本实施例中,节点间关系具有多样性和动态性,多样性包括节点的多种关系,动态性体现在节点和边本身带有时间属性。

[0109]

对于时间属性,在每个交易日,对股票节点,记录其上市时间;对上市公司,记录其建立时间;对行业节点,设定时间为数据集的起始时间;对地域节点,设定时间同样为数据集的起始时间;由于节点间关系的变化相对稀疏,发生变动的平均时间跨度较长,因此在描述边的变化时,会记录每条边上一次建立和消失的时间。

[0110]

为了进一步实施上述技术方案,s2中股票之间的价格关系构建方式为:在每个交易日,对每只股票计算与其他所有股票在过去半年内股价间相关性,并从中挑出相关性最大的n只股票与其建边,计算相关性的方法为:

[0111][0112]

其中,pi和pj分别为股票i和股票j过去半年的股价。

[0113]

在本实施例中,对于s2:

[0114]

股价相关性:基于过去一段时间的股票价格的相关性,对于每只股票,计算与其它股票的价格相关系数,挑选出最大的n只股票进行连边;

[0115]

股票与上市公司:对每只股票找到其对应的上市公司,二者间构成从属关系,为双向边;

[0116]

股票与行业:对每只股票找到其所属的行业类型,构成从属关系,为双向边;

[0117]

上市公司与行业:对每个上市公司找到其对应的经营行业,构成从属关系,为双向边;

[0118]

上市公司与地域:对每个上市公司找到其注册地,构成从属关系,为双向边。

[0119]

为了进一步实施上述技术方案,s3的具体内容为:

[0120]

(1)股票时间序列编码器:

[0121]

对输入特征向量进行非线性映射,得到新的特征向量为:

[0122][0123]

其中,为股票sq输入的股票节点特征形式,w1和b1为可学习的参数;

[0124]

基于深度序列模型中的双向lstm模型对新的特征序列进行编码,得到每个时间步的股票sq的隐藏层表征:

[0125][0126][0127]

通过注意力机制求和:

[0128][0129][0130][0131]

其中,v,w2,b2是可学习的参数;

[0132]

与lstm的最终隐层表征拼接得到股票的时间序列表征:

[0133][0134]

(2)上市公司编码器:

[0135]

通过双层mlp和残差连接的结构用于表征提取,得到上市公司ci的表征为:

[0136][0137]

其中,wc,w3,w4,b3,b4均为可学习的参数,relu为神经网络中的非线性激活函数,为上市公司ci在t时刻的输入特征;

[0138]

(3)行业及地域编码器:

[0139]

对于行业以及地域类型的节点,分别设置可训练的embedding层,行业ij和地域ak的表征分别为:

[0140][0141][0142]

为了进一步实施上述技术方案,s4中构建动态异质图注意力网络的具体内容包括:

[0143]

(1)相对时序编码

[0144]

对于给定的节点v,其对应的输入时间为t(v),经过时序编码后为:

[0145][0146]

其中,t(v)为节点v的建立时间,t2v(t(v))[i]表示对节点v编码向量的第i维,为周期函数,ωi和φi均为模型可学习的参数;

[0147]

(2)动态异质图注意力层

[0148]

图神经网络的消息传递范式为:

[0149][0150]

其中,表示图神经网络第l层的输入,update

(l)

和aggregate

(l)

分别为第l层的更新和邻域聚合操作;

[0151]

对第l层的节点u,其输入向量省略t,记为首先基于transformer中的股票自注意力机制,节点u的查询向量、键向量和值向量分别为:

[0152][0153][0154]

其中,μ《τ(v),φ(e),τ(u)》表示图中关系类型三元组《τ(v),φ(e),τ(u)》的缩放因子,为自注意力机制中控制点积数值的缩放因子;

[0155]

在的基础上引入关于边的建立时间长短的高斯先验注意力项δ

t

=t-t(e)表示边e从上一次建立到当前时刻t的时长,f为δ

t

的单调递增函数则:

[0156][0157]

其中z1和z2为归一化因子:

[0158][0159][0160]

σ为非线性激活函数,定义引入关系时长敏感的注意力项:

[0161][0162]

其中,w

(l)

和b

(l)

为可学习的参数,w

(l)

>0,注意力项随时长增加单调递增,单个图注意力层采用个注意力头,则:

[0163][0164][0165]

最后,添加残差链接,作为该层的最终输出:

[0166][0167]

其中,α和wa均为可学习的参数,α为更新比例,0《α《1;

[0168]

(5)经过l层动态异质图注意力网络后,股票节点u的特征向量为则最终的得分为股票评分:

[0169][0170]

其中,σ为sigmoid函数,将股票评分限制在[0,1]范围内,wf和bf为可学习的参数。

[0171]

为了进一步实施上述技术方案,模型训练的损失为:

[0172][0173]

其中,yu为股票节点u的排名真实值,为股票节点u的预测值。

[0174]

为了进一步实施上述技术方案,模型的参数矩阵通过梯度下降方式进行更新,具体更新形式为:

[0175][0176]

一种股票预测系统,包括数据采集模块和股票预测模型;

[0177]

数据采集模块,用于采集单个交易日内股票的最高价、开盘价、最低价、收盘价和成交量以及公司每季度公开的财务指标数据并输入股票预测模型;

[0178]

股票预测模型,用于输出股票评分。

[0179]

一种股票预测系统的应用,包括采集单个交易日内股票的最高价、开盘价、最低价、收盘价和成交量以及公司每季度公开的财务指标数据并输入股票预测模型,输出股票评分。

[0180]

在本实施例中,在沪深股票数据集上进行了股票收益预测实验,相比于基准模型,ic相对提升了6.4%,rankic相对提升了5.6%。

[0181]

本说明书中各个实施例采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似部分互相参见即可。对于实施例公开的装置而言,由于其与实施例公开的方法相对应,所以描述的比较简单,相关之处参见方法部分说明即可。

[0182]

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的

一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。