1.本技术涉及计算机技术领域,特别是涉及一种分类方法、一种分类装置、一种训练分类模型的方法、一种训练分类模型的装置及一种分类模型。

背景技术:

2.随着经济的快速发展,信贷业务的需求不断增长。银行等信贷机构面临着对申请信贷业务的用户的信用风险进行评估的问题。

3.在需要对用户的信用风险评估的情况下,可以使用用户的信用相关的数据来评估用户的信用风险分类,然而,使用到的用户的信用相关的数据往往并不完整,导致预测的用户的信用风险分类不准确,在预测的用户的信用风险分类不准确的情况下,可能造成对不良资质的用户进行授信,最终资金损失无法收回,以及,对于资质良好的用户拒绝授信,导致其无法享受到信贷服务。

技术实现要素:

4.本技术示出了一种分类方法及装置、一种训练分类模型的方法及装置、一种分类模型。

5.第一方面,本技术示出了一种分类方法,所述方法包括:

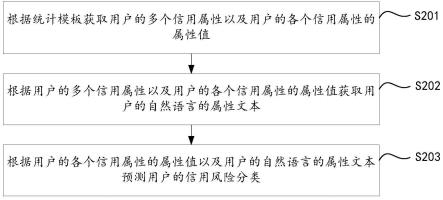

6.根据统计模板获取用户的多个信用属性以及用户的各个信用属性的属性值;

7.根据用户的多个信用属性以及用户的各个信用属性的属性值获取用户的自然语言的属性文本;

8.根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类。

9.在一个可选的实现方式中,统计模板中包括多个信用属性,统计模板中的多个信用属性包括至少两家信用机构的信用属性。

10.在一个可选的实现方式中,所述根据统计模板获取用户的多个信用属性以及用户的各个信用属性的属性值,包括:

11.接收多个信用机构中的第一信用机构发送的预测请求,预测请求用于预测用户的信用风险分类;

12.根据预测请求获取统计模板中的多个信用属性,并作为用户的多个信用属性;

13.根据预测请求确定第一信用机构的信用属性,在用户的账户中的信息中获取用户的确定的信用属性的属性值,以及,将用户的未确定的信用属性的属性值设置为默认值,未确定的信用属性包括统计模板中的除确定的信用属性以外的信用属性。

14.在一个可选的实现方式中,所述根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类,包括:

15.对用户的各个信用属性的属性值编码,得到属性值特征,以及,对用户的自然语言的属性文本编码,得到属性文本特征;

16.根据属性值特征以及属性文本特征预测用户的信用风险分类。

17.在一个可选的实现方式中,所述根据属性值特征以及属性文本特征预测用户的信用风险分类,包括:

18.获取注意力特征,使用注意力特征对属性值特征进行注意力扩展,得到属性值扩展特征;以及,使用注意力特征对属性文本特征进行注意力扩展,得到属性文本扩展特征;

19.根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类。

20.在一个可选的实现方式中,所述根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类,包括:

21.将属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征融合,得到融合特征;

22.根据融合特征预测用户的信用风险分类。

23.在一个可选的实现方式中,所述根据用户的多个信用属性以及用户的各个信用属性的属性值获取用户的自然语言的属性文本,包括:

24.对于用户的多个信用属性中的任意一个信用属性,根据用户的所述信用属性以及用户的所述信用属性的属性值生成用户的所述信用属性对应的自然语言的子属性文本;

25.根据用户的各个信用属性分别对应的自然语言的子属性文本生成用户的自然语言的属性文本。

26.在一个可选的实现方式中,所述根据用户的所述信用属性以及用户的所述信用属性的属性值生成用户的所述信用属性对应的自然语言的子属性文本,包括:

27.获取事先设置的、用于生成所述信用属性对应的自然语言的子属性文本的文本模板;文本模板中至少包括信用属性填写位以及属性值填写位;

28.在文本模板中的信用属性填写位中填写用户的所述信用属性,以及,在文本模板中的属性值填写位中填写用户的所述信用属性的属性值,以得到用户的所述信用属性对应的自然语言的子属性文本。

29.在一个可选的实现方式中,所述获取事先设置的、用于生成所述信用属性对应的自然语言的子属性文本的文本模板,包括:

30.在信用属性与用于生成信用属性对应的自然语言的子属性文本的文本模板之间的对应关系中,查找与所述信用属性对应的文本模板。

31.第二方面,本技术示出了一种训练分类模型的方法,所述方法包括:

32.获取多个训练数据集,训练数据集中包括样本数据以及标注数据,样本数据中包括样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本;样本属性文本是根据样本用户的多个样本信用属性以及样本用户的各个样本信用属性的属性值得到的,标注数据中包括样本用户的标注信用风险分类;

33.使用多个训练数据集对模型训练,直至模型的网络结构中的网络参数收敛,得到分类模型。

34.在一个可选的实现方式中,所述使用多个训练数据集对模型训练,直至模型的网络结构中的网络参数收敛,得到分类模型,包括:

35.使用模型根据样本数据预测样本用户的信用风险分类;

36.根据损失函数、预测的样本用户的信用风险分类以及样本用户的标注信用风险分类,确定损失值;

37.根据损失值对网络参数调整。

38.第三方面,本技术示出了一种分类模型,所述分类模型包括:

39.特征提取网络以及分类预测网络;

40.特征提取网络用于对用户的多个信用属性的属性值编码,得到属性值特征,以及,对用户的自然语言的属性文本编码,得到属性文本特征;属性文本是根据用户的多个样本信用属性以及用户的各个样本信用属性的属性值得到的;

41.分类预测网络用于根据属性值特征以及属性文本特征预测用户的信用风险分类。

42.在一个可选的实现方式中,所述分类预测网络包括:

43.注意力子网络以及分类预测子网络;

44.注意力子网络用于使用注意力特征对属性值特征进行注意力扩展,得到属性值扩展特征;以及,使用注意力特征对属性文本特征进行注意力扩展,得到属性文本扩展特征;

45.分类预测子网络用于根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类。

46.在一个可选的实现方式中,所述分类预测子网络包括:

47.特征融合层以及分类预测层;

48.特征融合层用于将属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征融合,得到融合特征;

49.分类预测层用于根据融合特征预测用户的信用风险分类。

50.第四方面,本技术示出了一种分类装置,所述装置包括:

51.第一获取模块,用于根据统计模板获取用户的多个信用属性以及用户的各个信用属性的属性值;

52.第二获取模块,用于根据用户的多个信用属性以及用户的各个信用属性的属性值获取用户的自然语言的属性文本;

53.预测模块,用于根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类。

54.在一个可选的实现方式中,统计模板中包括多个信用属性,统计模板中的多个信用属性包括至少两家信用机构的信用属性。

55.在一个可选的实现方式中,所述第一获取模块包括:

56.接收单元,用于接收多个信用机构中的第一信用机构发送的预测请求,预测请求用于预测用户的信用风险分类;

57.第一获取单元,用于根据预测请求获取统计模板中的多个信用属性,并作为用户的多个信用属性;

58.第二获取单元,用于根据预测请求确定第一信用机构的信用属性,在用户的账户中的信息中获取用户的确定的信用属性的属性值,以及,将用户的未确定的信用属性的属性值设置为默认值,未确定的信用属性包括统计模板中的除确定的信用属性以外的信用属性。

59.在一个可选的实现方式中,所述预测模块包括:

60.编码单元,用于对用户的各个信用属性的属性值编码,得到属性值特征,以及,对用户的自然语言的属性文本编码,得到属性文本特征;

61.第一预测单元,用于根据属性值特征以及属性文本特征预测用户的信用风险分类。

62.在一个可选的实现方式中,所述第一预测单元包括:

63.注意力扩展子单元,用于获取注意力特征,使用注意力特征对属性值特征进行注意力扩展,得到属性值扩展特征;以及,使用注意力特征对属性文本特征进行注意力扩展,得到属性文本扩展特征;

64.预测子单元,用于根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类。

65.在一个可选的实现方式中,所述预测子单元具体用于:将属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征融合,得到融合特征;根据融合特征预测用户的信用风险分类。

66.在一个可选的实现方式中,所述第二获取模块包括:

67.第一生成单元,用于对于用户的多个信用属性中的任意一个信用属性,根据用户的所述信用属性以及用户的所述信用属性的属性值生成用户的所述信用属性对应的自然语言的子属性文本;

68.第二生成单元,用于根据用户的各个信用属性分别对应的自然语言的子属性文本生成用户的自然语言的属性文本。

69.在一个可选的实现方式中,所述第一生成单元包括:

70.获取子单元,用于获取事先设置的、用于生成所述信用属性对应的自然语言的子属性文本的文本模板;文本模板中至少包括信用属性填写位以及属性值填写位;

71.填写子单元,用于在文本模板中的信用属性填写位中填写用户的所述信用属性,以及,在文本模板中的属性值填写位中填写用户的所述信用属性的属性值,以得到用户的所述信用属性对应的自然语言的子属性文本。

72.在一个可选的实现方式中,所述获取子单元具体用于:在信用属性与用于生成信用属性对应的自然语言的子属性文本的文本模板之间的对应关系中,查找与所述信用属性对应的文本模板。

73.第五方面,本技术示出了一种训练分类模型的装置,所述装置包括:

74.第三获取模块,用于获取多个训练数据集,训练数据集中包括样本数据以及标注数据,样本数据中包括样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本;样本属性文本是根据样本用户的多个样本信用属性以及样本用户的各个样本信用属性的属性值得到的,标注数据中包括样本用户的标注信用风险分类;

75.训练模块,用于使用多个训练数据集对模型训练,直至模型的网络结构中的网络参数收敛,得到分类模型。

76.在一个可选的实现方式中,所述训练模块包括:

77.第二预测单元,用于使用模型根据样本数据预测样本用户的信用风险分类;

78.确定单元,用于根据损失函数、预测的样本用户的信用风险分类以及样本用户的标注信用风险分类,确定损失值;

79.调整单元,用于根据损失值对网络参数调整。

80.第六方面,本技术示出了一种电子设备,电子设备包括:处理器;用于存储处理器可执行指令的存储器;其中,处理器被配置为执行如前述的任一方面所示的方法。

81.第七方面,本技术示出了一种非临时性计算机可读存储介质,当存储介质中的指令由电子设备的处理器执行时,使得电子设备能够执行如前述的任一方面所示的方法。

82.第八方面,本技术示出了一种计算机程序产品,当计算机程序产品中的指令由电子设备的处理器执行时,使得电子设备能够执行如前述的任一方面所示的方法。

83.与现有技术相比,本技术包括以下优点:

84.在本技术中,用户的自然语言的属性文本是根据用户的多个信用属性以及用户的各个信用属性的属性值获取到的,使得用户的自然语言的属性文本中具有用户的多个信用属性以及用户的各个信用属性的属性值的相关信息,例如,用户的自然语言的属性文本中包括用户的各个信用属性分别对应的自然语言的样本子属性文本,用户的其中一个信用属性对应的自然语言的样本子属性文本中具有用户的其中一个信用属性以及用户的其中一个信用属性的属性值,使得之后分类模型可以获知用户的信用相关的各个属性值对应于哪一个信用属性,进而可以获知各个属性值各自代表的含义等,使得分类模型能够明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,可以提高分类模型对用户的信用相关的各个数据的拟合程度,进而可以提高预测用户的信用风险分类的准确率。

85.通过注意力机制可以学习到各个信用属性以及各个信用属性的属性值分别对预测信用风险分类的贡献程度,例如,分别对不同的信用风险分类的贡献程度等,如此,通过注意力机制可以对根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类提供帮助,进而可以提升预测的用户的信用风险分类的准确率。

附图说明

86.图1是本技术一示例性实施例示出的一种训练分类模型的方法的流程示意图。

87.图2是本技术一示例性实施例示出的一种分类模型的结构示意图。

88.图3是本技术一示例性实施例示出的一种分类模型的结构示意图。

89.图4是本技术一示例性实施例示出的一种分类模型的结构示意图。

90.图5是本技术一示例性实施例示出的一种分类方法的流程示意图。

91.图6是本技术一示例性实施例示出的一种分类装置的结构框图。

92.图7是本技术一示例性实施例示出的一种训练分类模型装置的结构框图。

93.图8是本技术一示例性实施例示出的一种装置的结构示意图。

具体实施方式

94.为使本技术的上述目的、特征和优点能够更加明显易懂,下面结合附图和具体实施方式对本技术作进一步详细的说明。

95.在对用户的信用风险评估的一种方式中,可以使用传统的机器学习模型进行建模,例如评分卡模型等,评分卡模型包括lr(logistic regression,逻辑回归模型)等。然后使用模型预测用户的信用风险分类。

96.但是,发明人对使用模型预测大量的用户的信用风险分类的大量的预测结果进行

了统计分析,并发现,使用模型预测用户的信用风险分类的准确率低。

97.如此,提出了提高预测用户的信用风险分类的准确率的需求。

98.为了实现提高预测用户的信用风险分类的准确率的目的,发明人分析了使用模型预测用户的信用风险分类的准确率低的原因,并发现:在上述方式中,向模型输入的用户的信用相关的各个数据是离散的,经分析,模型往往无法明确用户的信用相关的各个数据分别代表的具体含义或意义,例如,在使用上述方式的一个历史实际例子中,向模型输入的用户的信用相关的各个数据包括:6、12、365、a、24、浙江省、杭州市、是、v5、100天、900、奔跑吧、极限挑战、6-10小时以及99,虽然模型对自然语言具有处理能力,但是模型往往无法明确“6、12、365、a、24、浙江省、杭州市、是、v5、100天、900、奔跑吧、极限挑战、6-10小时以及99”分别代表的具体含义或意义。进而无法明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,导致模型无法对用户的信用相关的各个数据拟合,从而导致使用模型预测用户的信用风险分类的准确率低。

99.鉴于此,发明人发现,向模型输入的用户的信用相关的各个数据(诸如6、12、365、a、24、浙江省、杭州市、是、v5、100天、900、奔跑吧、极限挑战、6-10小时以及99等)均是用户的信用相关的一些具体的属性值,属性值对应的有信用属性,若将属性值以及其对应的信用属性组合为自然语言的文本,则可以使得分类模型能够明确用户的信用相关的各个数据分别代表的具体含义或意义,可以使得分类模型能够明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,从而可以提高分类模型对用户的信用相关的各个数据的拟合程度,进而可以提高预测用户的信用风险分类的准确率。

100.具体地,参见图1,示出了本技术的一种训练分类模型的方法,该方法应用于电子设备,电子设备包括终端或者服务端等。终端可以包括台式电脑、笔记本电脑、平板电脑或手机等。服务端可以包括云端等。其中,该方法包括:

101.在步骤s101中,获取多个训练数据集,训练数据集中包括样本数据以及标注数据,样本数据中包括样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本。样本属性文本是根据样本用户的多个样本信用属性以及样本用户的各个样本信用属性的属性值得到的。标注数据中包括样本用户的标注信用风险分类。

102.在本技术中,信用属性与信用属性的属性值之间可以是key-value的关系等。

103.用户的信用属性可以包括与用户的信用相关或征信相关的属性等,具体可以包括但不限于:最近六个月申请次数(表示用户最近六个月在征信查询机构查询自身的征信的次数)、最近十二个月申请次数(表示用户最近十二个月在征信查询机构查询自身的征信的次数)、首次借贷距今时长(表示用户首次在贷款机构贷款的时刻距离当前时刻的时长,时长可以以天表示等)、消费等级(表示用户在特定的应用程序中的账户的消费等级)、年龄(表示用户的年龄)、常驻省份(表示用户的常驻省份)、常驻城市(表示用户的常驻城市)、vip会员(表示用户在特定的应用程序中的账户是否是vip会员)、vip会员等级(表示用户在特定的应用程序中的账户的vip会员的等级)、vip会员剩余(表示用户在特定的应用程序中的账户的vip会员的剩余天数)、积分值(表示用户在特定的应用程序中的账户的积分值)、喜欢的综艺(表示用户喜欢的综艺节目,例如用户在特定的应用程序中喜欢的综艺节目等)、每天观看视频的时长(表示用户每天观看视频的时长,例如,用户每天在特定的应用程序中观看视频的时长等)以及最近一年消费等等(表示用户最近一年消费的次数,例如,用

户在特定的应用程序中最近一年消费的次数等)等。

104.特定的应用程序可以与本技术的执行主体电子设备相关,例如,本技术的执行主体电子设备为一个厂商的服务端,该厂商还开发并对外发布有应用程序,则特定的应用程序的可以为该厂商开发的应用程序等。

105.当然,可以理解的是,不失一般性,用户的信用属性可以根据实际情况适当调整,也可以包括其他信息等,本技术对此不加以限定。

106.例如,对于一个真实的用户而言,真实的用户的各个信用属性均具有属性值,例如,假设最近六个月申请次数为6,则信用属性“最近六个月申请次数”的属性值为“6”,最近十二个月申请次数为12,则信用属性“最近十二个月申请次数”的属性值为“12”,首次借贷距今时长为365天,则信用属性“首次借贷距今时长”的属性值为“365天”,消费等级为a、则信用属性“消费等级”的属性值为“a”,年龄为24岁,则信用属性“年龄”的属性值为“24岁”,常驻省份为浙江省,则信用属性“常驻省份”的属性值为“浙江省”,常驻城市为杭州市,则信用属性“常驻城市”的属性值为“杭州市”,是vip会员,则信用属性“vip会员”的属性值为“是”,会员等级是v5,则信用属性“会员等级”的属性值为“v5”,会员剩余100天,则信用属性“会员剩余”的属性值为“100天”,积分值是900,则信用属性“积分值”的属性值为“900”,喜欢的综艺为奔跑吧以及极限挑战等,则信用属性“喜欢的综艺”的属性值为“奔跑吧”以及“极限挑战”,每天观看视频的时长为6-10小时,则信用属性“每天观看视频的时长”的属性值为“6-10小时”,最近一年消费为99元,则信用属性“最近一年消费”的属性值为“99元”。

107.信用属性(或样本信用属性)可以是工作人员事先在电子设备中设置的等。

108.如此,电子设备可以获取工作人员事先在电子设备中设置的信用属性,并作为样本信用属性。

109.然后可以筛选样本用户,样本用户包括在历史过程中与电子设备交互过或者与应用程序交互过的已形成自己的历史行为数据的用户等。

110.之后可以根据用户的历史行为数据获取样本用户的各个样本信用属性的属性值,并作为样本用户的各个样本信用属性的样本属性值。

111.然后可以根据样本用户的多个样本信用属性以及样本用户的多个样本信用属性的属性值生成样本用户的自然语言的样本属性文本。

112.之后可以根据样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本生成样本数据,例如,将样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本组合为样本数据。

113.以及,可以获取样本用户的标注信用风险分类,样本用户的标注信用风险分类可以是工作人员人工标注的等,当然,可以理解的是,不失一般性,样本用户的标注信用风险分类也可以通过其他方式自动获取,本技术对此不加以限定。然后可以将样本用户的标注信用风险分类作为标注数据。

114.之后可以根据样本数据以及标注数据生成训练数据集。

115.其中,一个训练数据集唯一对应一个样本用户,也即,不同的训练数据集是不同的样本用户的训练数据集。

116.之后可以使用多个样本用户分别对应的训练数据集对模型训练,直至模型的网络结构中的网络参数收敛,得到分类模型。

117.用户的信用风险分类可以包括二分类或者更多分类等,在二分类的情况下,可以包括无风险与有风险等。或者,在更多分类的情况下,可以包括无风险、低风险、中风险以及高风险等。根据实际情况可以划分实际需要的分类,本技术对此不加以限定。

118.其中,在根据样本用户的多个样本信用属性以及样本用户的多个样本信用属性的属性值生成样本用户的自然语言的样本属性文本时,可以通过如下流程实现,包括:

119.11)、对于样本用户的多个样本信用属性中的任意一个样本信用属性,根据样本用户的该样本信用属性以及样本用户的该样本信用属性的属性值生成样本用户的该样本信用属性对应的自然语言的样本子属性文本。

120.样本用户的该样本信用属性对应的自然语言的样本子属性文本中具有样本用户的该样本信用属性以及样本用户的该样本信用属性的属性值,使得之后分类模型可以获知各个属性值对应于哪一个信用属性,进而可以获知各个属性值各自代表的含义等,如此可以提高已知信息的丰富程度,进而可以提高之后预测的用户的信用风险分类的准确性。

121.例如,可以获取事先设置的、用于生成该样本信用属性对应的自然语言的样本子属性文本的文本模板。文本模板中至少包括信用属性填写位以及属性值填写位。

122.其中,对于任意一个信用属性而言,事先可以设置(可以是人工设置的等)用于生成该信用属性对应的自然语言的子属性文本的文本模板,然后将该信用属性与用于生成该信用属性对应的自然语言的子属性文本的文本模板组成对应表项,并存储在信用属性与用于生成信用属性对应的自然语言的子属性文本的文本模板之间的对应关系中,对于其他每一个信用属性而言,同样如此。

123.如此,在获取事先设置的、用于生成该样本信用属性对应的自然语言的样本子属性文本的文本模板时,可以在信用属性与用于生成信用属性对应的自然语言的子属性文本的文本模板之间的对应关系中,查找与该样本信用属性对应的文本模板。

124.在一个例子中,文本模板中还可以包括在语法上用于连接信用属性填写位与属性值填写位的连接词等。

125.例如,文本模板包括:{[信用属性填写位][属性值填写位]},{[信用属性填写位]是[属性值填写位]}、{[信用属性填写位]为[属性值填写位]}以及{[属性值填写位][信用属性填写位]}等等,需要说明的是,具体的文本模板可以根据实际情况设置以及调整,本技术对此不加以限定。

[0126]

之后可以在文本模板中的信用属性填写位中填写样本用户的该样本信用属性,以及,在文本模板中的属性值填写位中填写样本用户的该样本信用属性的属性值,以得到样本用户的该样本信用属性对应的自然语言的样本子属性文本。

[0127]

对于样本用户的多个样本信用属性中的其他每一个样本信用属性,同样如此。

[0128]

12)、根据样本用户的各个样本信用属性分别对应的自然语言的样本子属性文本生成样本用户的自然语言的样本属性文本。

[0129]

可以将样本用户的各个样本信用属性分别对应的自然语言的样本子属性文本组合为样本用户的自然语言的样本属性文本。

[0130]

在步骤s102中,使用多个训练数据集对模型训练,直至模型的网络结构中的网络参数收敛,得到分类模型。

[0131]

在本技术中,模型可以包括:cnn(convolutional neural networks,卷积神经网

络)等。

[0132]

在本技术一个实施例中,本步骤可以通过如下流程实现,包括:

[0133]

1021、使用模型根据样本数据预测样本用户的信用风险分类。

[0134]

例如,将样本数据中的样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本输入模型中,以使模型对样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本处理,得到样本用户的信用风险分类。

[0135]

具体过程可以参见之后的描述,在此不做详述。

[0136]

1022、根据损失函数、预测的样本用户的信用风险分类以及样本用户的标注信用风险分类,确定损失值。

[0137]

loss=loss_function(e,label)。

[0138]

其中,e表示预测的样本用户的信用风险分类,label表示样本用户的标注信用风险分类,loss_function()表示损失函数,可以包括交叉熵损失函数等。

[0139]

1023、根据损失值对网络参数调整。

[0140]

在本技术中,用户的信用属性对应的自然语言的样本子属性文本中具有用户的样本信用属性以及用户的样本信用属性的属性值,使得之后分类模型可以获知用户的信用相关的各个属性值对应于哪一个信用属性,进而可以获知各个属性值各自代表的含义等,使得分类模型能够明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,可以提高分类模型对用户的信用相关的各个数据的拟合程度,进而可以提高预测用户的信用风险分类的准确率。

[0141]

在本技术一个实施例中,参见图2,模型的网络结构可以包括:特征提取网络以及分类预测网络。

[0142]

模型的输入端包括特征提取网络的输入端,特征提取网络的输出端与分类预测网络的输入端连接,模型的输出端包括分类预测网络的输出端。

[0143]

特征提取网络用于对用户的多个信用属性的属性值编码,得到属性值特征,以及,对用户的自然语言的属性文本编码,得到属性文本特征。

[0144]

分类预测网络用于根据属性值特征以及属性文本特征预测用户的信用风险分类。

[0145]

在本技术一个实施例中,特征提取网络可以包括预训练的编码网络,预训练的编码网络可以包括向量化编码器。

[0146]

向量化编码器可以包括:lstm(long short-term memory,长短期记忆网络)、gru(gate recurrent unit,门循环单元)、rnn(recurrent neural network,循环神经网络)bert以及基于bert的编码器等。

[0147]

bert是一种语言表示模型,代表来自transformer的双向编码器表示(bidirectional encoder representations from transformers)。transformer是一种深度学习组件,不同于递归神经网络(rnn)对顺序的依赖性,它能够并行处理整个序列。因此可以分析规模更大的数据集,并加快模型训练速度。transformer能够使用注意力机制收集词语相关情境的信息,并以表示该情境的丰富向量进行编码,从而同时处理(而非单独处理)与句中所有其他词语相关的词语。transformer模型能够学习如何从句段中的每个其他词语衍生出给定词语的含义。bert相当于transformer的双向特征编码器,即对当前输入进行特征表达(或特征编码、特征表示),即词向量表示。

[0148]

进一步地,在本技术另一个实施例中,参见图3,分类预测网络包括:注意力子网络以及分类预测子网络。

[0149]

分类预测网络的输入端包括注意力子网络的输入端,注意力子网络的输出端与分类预测子网络的输入端连接,分类预测网络的输出端包括分类预测子网络的输出端。

[0150]

注意力子网络用于使用注意力特征对属性值特征进行注意力扩展,得到属性值扩展特征。以及,使用注意力特征对属性文本特征进行注意力扩展,得到属性文本扩展特征。注意力特征中的各个注意力权重不全相同。

[0151]

分类预测子网络用于根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类。

[0152]

进一步地,在本技术另一个实施例中,参见图4,分类预测子网络包括:特征融合层以及分类预测层。

[0153]

分类预测子网络的输入端包括特征融合层的输入端,特征融合层的输出端与分类预测层的输入端连接,分类预测子网络的输出端包括分类预测层的输出端。

[0154]

特征融合层用于将属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征融合,得到融合特征。

[0155]

其中,在一个实施例中,属性值特征为矩阵,特征融合层可以将属性值特征中的同一列中的元素平均池化,得到一个向量;属性文本特征为矩阵,特征融合层可以将属性文本特征中的同一列中的元素平均池化,得到一个向量;属性值扩展特征为矩阵,特征融合层可以将属性值扩展特征中的同一列中的元素平均池化,得到一个向量;属性文本扩展特征为矩阵,特征融合层可以将属性文本扩展特征中的同一列中的元素平均池化,得到一个向量;另外,特征融合层可以计算属性值特征与属性值扩展特征之间的乘积,得到一个向量,以及,特征融合层可以计算属性值特征与属性文本扩展特征之间的乘积,得到一个向量,然后得到的六个向量依次首尾拼接,得到一个新的向量,并作为融合特征。

[0156]

分类预测层用于根据融合特征预测用户的信用风险分类。

[0157]

分类预测层可以包括softmax(软最大)、全连接层或激活函数等。

[0158]

在一个例子中,分类预测层可以先使用mlp(multilayer perceptron,多层感知器)对融合特征处理,得到第一中间特征,然后使用激活函数tanh对第一中间特征处理,得到第二中间特征,然后使用softmax对第二中间特征处理,得到用户的信用风险分类。

[0159]

在本技术中,训练得到的分类模型之后可能会应用到不同的应用场景中,如此,在本技术中,可以基于实际需求来构建分类模型的网络结构,不同的应用场景适用的分类模型的网络结构不同。

[0160]

在本技术中,以图2-4所示的分类模型的网络结构进行举例说明,但不作为对本技术保护范围的限制。

[0161]

在本技术中,在得到分类模型的网络结构之后,就可以根据训练数据集对模型训练。在训练过程中,可以将一个样本数据中的样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本均输入模型的特征提取网络中。

[0162]

其中,特征提取网络可以对多个样本信用属性的属性值编码,得到样本属性值特征,以及,对样本用户的自然语言的样本属性文本编码,得到样本属性文本特征,然后将样本属性值特征以及样本属性文本特征输入分类预测网络中。

[0163]

分类预测网络可以根据样本属性值特征以及样本属性文本特征预测样本用户的信用风险分类。

[0164]

具体地,分类预测网络中的注意力子网络可以使用注意力特征对样本属性值特征进行注意力扩展,得到样本属性值扩展特征,以及,使用注意力特征对样本属性文本特征进行注意力扩展,得到样本属性文本扩展特征,并将样本属性值扩展特征以及样本属性文本扩展特征输入分类预测网络中的分类预测子网络。

[0165]

另外,特征提取网络还可以将样本属性值特征以及样本属性文本特征输入分类预测网络中的分类预测子网络。

[0166]

分类预测网络中的分类预测子网络可以根据样本属性值特征、样本属性文本特征、样本属性值扩展特征以及样本属性文本扩展特征预测样本用户的信用风险分类。

[0167]

具体地,分类预测子网络中的特征融合层可以将样本属性值特征、样本属性文本特征、样本属性值扩展特征以及样本属性文本扩展特征融合,得到样本融合特征。并将样本融合特征输入分类预测子网络中的分类预测层。

[0168]

分类预测子网络中的分类预测层可以根据样本融合特征预测样本用户的信用风险分类。

[0169]

之后可以借助损失函数,并基于预测的样本用户的信用风险分类以及标注数据中的样本用户的标注信用风险分类,调整模型中的网络结构中的网络参数。

[0170]

在本技术一个实施例中,样本信用属性的数量以及样本信用属性的文本表示可以是固定的,例如,包括前述提到的:最近六个月申请次数、最近十二个月申请次数、首次借贷距今时长、消费等级、年龄、常驻省份、常驻城市、vip会员、vip会员等级、vip会员剩余、积分值、喜欢的综艺、每天观看视频的时长以及最近一年消费等。

[0171]

各个样本信用属性的属性值的表示包括的字符数也是统一的,信用属性“消费等级”的属性值为“a”或“b”等,均为一个字符,信用属性“vip会员”的属性值为“是”或“否”等,均为一个字符等,其他信用属性类似。

[0172]

如此使得,不同的样本用户的多个样本信用属性的属性值的组合中分别包括的字符的数量是相同的。不同的样本用户的多个样本信用属性的组合中分别包括的字符的数量是相同的,这样,在对样本用户的多个样本信用属性的属性值编码得到的样本属性值特征为矩阵的情况下,对不同的样本用户的多个样本信用属性的属性值分别编码得到的样本属性值特征的矩阵的维度是相同的,例如为m*d,可以理解为m行以及d列,相当于是m个向量,每一个向量的维度为d。

[0173]

以及,在对样本用户的自然语言的样本属性文本编码得到的样本属性值特征为矩阵的情况下,对不同的样本用户的样本用户的自然语言的样本属性文本分别编码得到的样本属性值特征的矩阵的维度是相同的,例如为n*d,可以理解为n行以及d列,相当于是n个向量,每一个向量的维度为d。

[0174]

为了使得注意力子网络使用注意力特征能够对样本属性值特征进行注意力扩展,得到样本属性值扩展特征,以及,能够对样本属性文本特征进行注意力扩展,得到样本属性文本扩展特征,在一个实施例中,注意力特征可以为矩阵,例如为m*n,可以理解为m行以及n列。

[0175]

在注意力子网络使用注意力特征对样本属性值特征进行注意力扩展的场景中,由

于注意力特征的行数为m,且样本属性值特征的行数也为m,则可以使用注意力特征的第x列的向量对样本属性值特征的第x行的向量进行注意力扩展,例如,使用softmax对注意力特征的第x列的向量以及样本属性值特征的第x行的向量处理,得到第x个的新向量(共得到m个新向量),然后将m个新向量组合为一个新的矩阵,得到样本属性值特征。

[0176]

在注意力子网络使用注意力特征对样本属性文本特征进行注意力扩展的场景中,由于注意力特征的列数为n,且样本属性文本特征的行数也为n,则可以使用注意力特征的第x行的向量对样本属性文本特征的第x行的向量进行注意力扩展,例如,使用softmax对注意力特征的第x行的向量以及样本属性文本特征的第x行的向量处理,得到第x个的新向量(共得到n个新向量),然后将n个新向量组合为一个新的矩阵,得到样本属性文本扩展特征。

[0177]

通过注意力机制可以学习到各个信用属性以及各个信用属性的属性值分别对预测信用风险分类的贡献程度,例如,分别对不同的信用风险分类的贡献程度等,如此,通过注意力机制可以对根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类提供帮助,进而可以提升预测的用户的信用风险分类的准确率。

[0178]

在得到分类模型之后,分类模型即可上线使用。例如,在用户需要贷款的场景中,需要确定用户的信用风险分类,并基于用户的信用风险分类评估用户的信用风险,进而根据用户的信用风险决定是否向用户发放贷款等。

[0179]

在确定用户的信用风险分类的场景中,可以获取用户的多个信用属性以及用户的各个信用属性的属性值,然后可以根据用户的多个信用属性以及用户的各个信用属性的属性值获取用户的自然语言的属性文本,之后可以基于已训练的分类模型并根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类。

[0180]

例如,参照图5,示出了本技术一种分类方法,该方法应用于电子设备,电子设备包括终端或服务端等。终端可以包括台式电脑、笔记本电脑、平板电脑或手机等。终端可以位于具有对外发放贷款的金融机构中等,其中,该方法包括:

[0181]

在步骤s201中,根据统计模板获取用户的多个信用属性以及用户的各个信用属性的属性值。

[0182]

统计模板中包括多个信用属性,统计模板中的多个信用属性包括至少两家信用机构的信用属性。

[0183]

在本技术中,信用机构包括信贷机构等,例如,信贷机构可以包括具有发放贷款的资格的机构等,例如,银行或者贷款公司等。

[0184]

对于任意一家信用机构,该信用机构的信用属性包括:在该信用机构需要评估用户的信用风险分类时该信用机构需要考量的用户的信用属性。

[0185]

其中,不同的信用机构的信用属性可能不全相同,如此,事先可以搜集各个信用机构分别的信用属性,然后可以对各个信用机构分别的信用属性汇总,得到统计模板(例如,将各个信用机构分别的信用属性聚合并去重复,得到统计模板),可见,统计模板中包括多个已统计的信用属性,统计模板中的多个已统计的信用属性囊括了各个信用机构分别的信用属性。

[0186]

如此,在根据统计模板获取用户的多个信用属性以及用户的各个信用属性的属性值时,在一个方式中,可以获取统计模板中的多个已统计的信用属性,然后针对多个已统计的信用属性中的任意一个信用属性,可以将该信用属性作为用户的信用属性,然后在在用

户的账户中的信息中筛选出用户的该信用属性的属性值。针对多个已统计的信用属性中的其他每一个信用属性,同样执行上述操作,从而实现获取用户的多个信用属性以及用户的各个信用属性的属性值。

[0187]

在本技术中,统计模板在短期内可以是固定的,统计模板事先可以设置电子设备中,如此,在需要获取用户的信用属性以及用户的信用属性的属性值时,可以在电子设备中直接获取统计模板等,然后根据统计模板中的各个信用属性,在用户的账户中记录的信息中分别筛选出对应的属性值。

[0188]

对于电子设备而言,先得到的可以是用户的账号或者名称等,由于用户的属性信息的属性值是存储在电子设备中的,如此,可以根据用户的账号或者名称索引出用户的账户中的信息,然后在用户的账户中的信息中,以统计模板中的各个信用属性作为“key”,来索引出统计模板中的各个信用属性的属性值“value”等。

[0189]

在另一个方式中,预测用户的信用风险分类是多个信用机构中的其中一家信用机构请求预测的。以第一信用机构为例进行举例说明,第一信用机构可以请求电子设备预测用户的信用风险分类,例如,第一信用机构可以向电子设备发送预测请求,预测请求用于预测用户的信用风险分类。电子设备可以接收第一信用机构发送的预测请求,然后根据预测请求获取统计模板中的多个信用属性,并作为用户的多个信用属性;统计模板中的多个信用属性中可能仅有部分是第一信用机构的信用属性,如此,可以根据预测请求确定第一信用机构的信用属性(根据预测请求可以确定第一信用机构的身份信息,例如,预测请求中携带第一信用机构的身份信息,从预测请求中可以提取出第一信用机构的身份信息,然后可以根据第一信用机构的身份信息获取事先已记录的、第一信用机构的信用属性),然后可以在用户的账户中的信息中获取用户的确定的信用属性的属性值,以及,将用户的未确定的信用属性的属性值设置为默认值,未确定的信用属性包括统计模板中的除确定的信用属性以外的信用属性,默认值可以包括“0”或“无”等。

[0190]

如此,本技术的方案可以适配多家信用机构,例如适配多家信用机构各自的信用属性,进而使得本技术的方案可以在“不同的信用机构分别需要预测用户的信用风险分类”的场景中复用,例如,在多家信用机构中的任意一家信用机构请求针对自己的信用属性来预测用户的信用风险分类的情况下,可以直接使用本方案来获取用户的该信用机构的信用属性以及用户的该信用机构的信用属性的属性值(用户的非该信用机构的信用属性的属性值为默认值,其对针对该信用机构预测用户的信用风险分类的结果的影响程度低,用户的该信用机构的信用属性的属性值对针对该信用机构预测用户的信用风险分类的结果的影响程度高),进而预测用户的信用风险分类,不需要单独为该信用机构开发一个“获取用户的该信用机构的信用属性以及用户的该信用机构的信用属性的属性值”的方案。综上,由于本方案适配多个信用机构各自的信用属性,如此,可以提高本方案的普适性,以及,可以降低为多个信用机构分别预测用户的信用风险分类的开发成本等。

[0191]

用户包括线上用户,例如,需要贷款的用户等。

[0192]

关于信用属性以及信用属性的属性值的解释可以参见前述实施例中的步骤s101的描述,在此不做详述。

[0193]

在步骤s202中,根据用户的多个信用属性以及用户的各个信用属性的属性值获取用户的自然语言的属性文本。

[0194]

在本技术中,对于用户的多个信用属性中的任意一个信用属性,根据用户的该信用属性以及用户的该信用属性的属性值生成用户的该信用属性对应的自然语言的子属性文本。例如,可以获取事先设置的、用于生成该信用属性对应的自然语言的子属性文本的文本模板,其中,可以在信用属性与用于生成信用属性对应的自然语言的子属性文本的文本模板之间的对应关系中,查找与该信用属性对应的文本模板。文本模板中至少包括信用属性填写位以及属性值填写位;在文本模板中的信用属性填写位中填写用户的该信用属性,以及,在文本模板中的属性值填写位中填写用户的该信用属性的属性值,以得到用户的该信用属性对应的自然语言的子属性文本。对于用户的多个信用属性中的其他每一个信用属性,同样如此,然后根据用户的各个信用属性分别对应的自然语言的子属性文本生成用户的自然语言的属性文本。具体描述可以参见前述实施例中的步骤11)~12)的流程,在此不做详述。

[0195]

在步骤s203中,根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类。

[0196]

由于已训练出分类模型并将分类模型部署在线上,如此,在本步骤中,在预测用户的信用风险分类的场景下,可以借助分类模型,例如,可以将用户的各个信用属性的属性值以及用户的自然语言的属性文本输入分类模型中,以使分类模型用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类,得到用户的信用风险分类,并输出用户的信用风险分类,电子设备可以获取分类模型输出的用户的信用风险分类。

[0197]

其中,在分类模型内部根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类的流程,包括:

[0198]

2031、对用户的各个信用属性的属性值编码,得到属性值特征,以及,对用户的自然语言的属性文本编码,得到属性文本特征。

[0199]

本步骤可以参见前述所示的实施例的描述,在此不做详述。

[0200]

2032、根据属性值特征以及属性文本特征预测用户的信用风险分类。

[0201]

可以获取注意力特征,使用注意力特征对属性值特征进行注意力扩展,得到属性值扩展特征。以及,使用注意力特征对属性文本特征进行注意力扩展,得到属性文本扩展特征。注意力特征中的各个注意力权重不全相同。根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类。例如,将属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征融合,得到融合特征。根据融合特征预测用户的信用风险分类。具体可以参见前述所示的实施例的描述,在此不做详述。

[0202]

在本技术中,用户的自然语言的属性文本是根据用户的多个信用属性以及用户的各个信用属性的属性值获取到的,使得用户的自然语言的属性文本中具有用户的多个信用属性以及用户的各个信用属性的属性值的相关信息,例如,用户的自然语言的属性文本中包括用户的各个信用属性分别对应的自然语言的样本子属性文本,用户的其中一个信用属性对应的自然语言的样本子属性文本中具有用户的其中一个信用属性以及用户的其中一个信用属性的属性值,使得之后分类模型可以获知用户的信用相关的各个属性值对应于哪一个信用属性,进而可以获知各个属性值各自代表的含义等,使得分类模型能够明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,可以提高分类模型对用户的信用相关的各个数据的拟合程度,进而可以提高预测用户的信用风险分类的准确率。

[0203]

需要说明的是,对于方法实施例,为了简单描述,故将其都表述为一系列的动作组合,但是本领域技术人员应该知悉,本技术并不受所描述的动作顺序的限制,因为依据本技术,某些步骤可以采用其他顺序或者同时进行。其次,本领域技术人员也应该知悉,说明书中所描述的实施例均属于可选实施例,所涉及的动作并不一定是本技术所必须的。

[0204]

参照图6,示出了本技术的一种分类装置的结构框图,所述装置包括:

[0205]

第一获取模块11,用于根据统计模板获取用户的多个信用属性以及用户的各个信用属性的属性值;

[0206]

第二获取模块12,用于根据用户的多个信用属性以及用户的各个信用属性的属性值获取用户的自然语言的属性文本;

[0207]

预测模块13,用于根据用户的各个信用属性的属性值以及用户的自然语言的属性文本预测用户的信用风险分类。

[0208]

在一个可选的实现方式中,所述预测模块包括:

[0209]

编码单元,用于对用户的各个信用属性的属性值编码,得到属性值特征,以及,对用户的自然语言的属性文本编码,得到属性文本特征;

[0210]

第一预测单元,用于根据属性值特征以及属性文本特征预测用户的信用风险分类。

[0211]

在一个可选的实现方式中,所述第一预测单元包括:

[0212]

注意力扩展子单元,用于获取注意力特征,使用注意力特征对属性值特征进行注意力扩展,得到属性值扩展特征;以及,使用注意力特征对属性文本特征进行注意力扩展,得到属性文本扩展特征;

[0213]

预测子单元,用于根据属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征预测用户的信用风险分类。

[0214]

在一个可选的实现方式中,所述预测子单元具体用于:将属性值特征、属性文本特征、属性值扩展特征以及属性文本扩展特征融合,得到融合特征;根据融合特征预测用户的信用风险分类。

[0215]

在一个可选的实现方式中,所述第二获取模块包括:

[0216]

第一生成单元,用于对于用户的多个信用属性中的任意一个信用属性,根据用户的所述信用属性以及用户的所述信用属性的属性值生成用户的所述信用属性对应的自然语言的子属性文本;

[0217]

第二生成单元,用于根据用户的各个信用属性分别对应的自然语言的子属性文本生成用户的自然语言的属性文本。

[0218]

在一个可选的实现方式中,所述第一生成单元包括:

[0219]

获取子单元,用于获取事先设置的、用于生成所述信用属性对应的自然语言的子属性文本的文本模板;文本模板中至少包括信用属性填写位以及属性值填写位;

[0220]

填写子单元,用于在文本模板中的信用属性填写位中填写用户的所述信用属性,以及,在文本模板中的属性值填写位中填写用户的所述信用属性的属性值,以得到用户的所述信用属性对应的自然语言的子属性文本。

[0221]

在一个可选的实现方式中,所述获取子单元具体用于:在信用属性与用于生成信用属性对应的自然语言的子属性文本的文本模板之间的对应关系中,查找与所述信用属性

对应的文本模板。

[0222]

在一个可选的实现方式中,统计模板中包括多个信用属性,统计模板中的多个信用属性包括至少两家信用机构的信用属性。

[0223]

在一个可选的实现方式中,所述第一获取模块包括:

[0224]

接收单元,用于接收多个信用机构中的第一信用机构发送的预测请求,预测请求用于预测用户的信用风险分类;

[0225]

第一获取单元,用于根据预测请求获取统计模板中的多个信用属性,并作为用户的多个信用属性;

[0226]

第二获取单元,用于根据预测请求确定第一信用机构的信用属性,在用户的账户中的信息中获取用户的确定的信用属性的属性值,以及,将用户的未确定的信用属性的属性值设置为默认值,未确定的信用属性包括统计模板中的除确定的信用属性以外的信用属性。

[0227]

在本技术中,用户的自然语言的属性文本是根据用户的多个信用属性以及用户的各个信用属性的属性值获取到的,使得用户的自然语言的属性文本中具有用户的多个信用属性以及用户的各个信用属性的属性值的相关信息,例如,用户的自然语言的属性文本中包括用户的各个信用属性分别对应的自然语言的样本子属性文本,用户的其中一个信用属性对应的自然语言的样本子属性文本中具有用户的其中一个信用属性以及用户的其中一个信用属性的属性值,使得之后分类模型可以获知用户的信用相关的各个属性值对应于哪一个信用属性,进而可以获知各个属性值各自代表的含义等,使得分类模型能够明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,可以提高分类模型对用户的信用相关的各个数据的拟合程度,进而可以提高预测用户的信用风险分类的准确率。

[0228]

参照图7,示出了本技术的一种训练分类装置的结构框图,所述装置包括:

[0229]

第三获取模块41,用于获取多个训练数据集,训练数据集中包括样本数据以及标注数据,样本数据中包括样本用户的多个样本信用属性的样本属性值以及样本用户的自然语言的样本属性文本;样本属性文本是根据样本用户的多个样本信用属性以及样本用户的各个样本信用属性的属性值得到的,标注数据中包括样本用户的标注信用风险分类;

[0230]

训练模块42,用于使用多个训练数据集对模型训练,直至模型的网络结构中的网络参数收敛,得到分类模型。

[0231]

在一个可选的实现方式中,所述训练模块包括:

[0232]

第二预测单元,用于使用模型根据样本数据预测样本用户的信用风险分类;

[0233]

确定单元,用于根据损失函数、预测的样本用户的信用风险分类以及样本用户的标注信用风险分类,确定损失值;

[0234]

调整单元,用于根据损失值对网络参数调整。

[0235]

在本技术中,用户的自然语言的属性文本是根据用户的多个信用属性以及用户的各个信用属性的属性值获取到的,使得用户的自然语言的属性文本中具有用户的多个信用属性以及用户的各个信用属性的属性值的相关信息,例如,用户的自然语言的属性文本中包括用户的各个信用属性分别对应的自然语言的样本子属性文本,用户的其中一个信用属性对应的自然语言的样本子属性文本中具有用户的其中一个信用属性以及用户的其中一个信用属性的属性值,使得之后分类模型可以获知用户的信用相关的各个属性值对应于哪

一个信用属性,进而可以获知各个属性值各自代表的含义等,使得分类模型能够明确用户的信用相关的各个数据分别与用户的信用风险分类之间的相关性,可以提高分类模型对用户的信用相关的各个数据的拟合程度,进而可以提高预测用户的信用风险分类的准确率。

[0236]

本技术实施例还提供了一种非易失性可读存储介质,该存储介质中存储有一个或多个模块(programs),该一个或多个模块被应用在设备时,可以使得该设备执行本技术实施例中各方法步骤的指令(instructions)。

[0237]

本技术实施例提供了一个或多个机器可读介质,其上存储有指令,当由一个或多个处理器执行时,使得电子设备执行如上述实施例中一个或多个的方法。本技术实施例中,电子设备包括服务器、网关、子设备等,子设备为物联网设备等设备。

[0238]

本公开的实施例可被实现为使用任意适当的硬件,固件,软件,或及其任意组合进行想要的配置的装置,该装置可包括服务器(集群)、终端设备如iot设备等电子设备。

[0239]

图8示意性地示出了可被用于实现本技术中的各个实施例的示例性装置1300。

[0240]

对于一个实施例,图8示出了示例性装置1300,该装置具有一个或多个处理器1302、被耦合到(一个或多个)处理器1302中的至少一个的控制模块(芯片组)1304、被耦合到控制模块1304的存储器1306、被耦合到控制模块1304的非易失性存储器(nvm)/存储设备1308、被耦合到控制模块1304的一个或多个输入/输出设备1310,和被耦合到控制模块1304的网络接口1312。

[0241]

处理器1302可包括一个或多个单核或多核处理器,处理器1302可包括通用处理器或专用处理器(例如图形处理器、应用处理器、基频处理器等)的任意组合。在一些实施例中,装置1300能够作为本技术实施例中网关等服务器设备。

[0242]

在一些实施例中,装置1300可包括具有指令1314的一个或多个计算机可读介质(例如,存储器1306或nvm/存储设备1308)和与该一个或多个计算机可读介质相合并被配置为执行指令1314以实现模块从而执行本公开中的动作的一个或多个处理器1302。

[0243]

对于一个实施例,控制模块1304可包括任意适当的接口控制器,以向(一个或多个)处理器1302中的至少一个和/或与控制模块1304通信的任意适当的设备或组件提供任意适当的接口。

[0244]

控制模块1304可包括存储器控制器模块,以向存储器1306提供接口。存储器控制器模块可以是硬件模块、软件模块和/或固件模块。

[0245]

存储器1306可被用于例如为装置1300加载和存储数据和/或指令1314。对于一个实施例,存储器1306可包括任意适当的易失性存储器,例如,适当的dram。在一些实施例中,存储器1306可包括双倍数据速率四同步动态随机存取存储器(ddr4sdram)。

[0246]

对于一个实施例,控制模块1304可包括一个或多个输入/输出控制器,以向nvm/存储设备1308及(一个或多个)输入/输出设备1310提供接口。

[0247]

例如,nvm/存储设备1308可被用于存储数据和/或指令1314。nvm/存储设备1308可包括任意适当的非易失性存储器(例如,闪存)和/或可包括任意适当的(一个或多个)非易失性存储设备(例如,一个或多个硬盘驱动器(hdd)、一个或多个光盘(cd)驱动器和/或一个或多个数字通用光盘(dvd)驱动器)。

[0248]

nvm/存储设备1308可包括在物理上作为装置1300被安装在其上的设备的一部分的存储资源,或者其可被该设备访问可不必作为该设备的一部分。例如,nvm/存储设备1308

可通过网络经由(一个或多个)输入/输出设备1310进行访问。

[0249]

(一个或多个)输入/输出设备1310可为装置1300提供接口以与任意其他适当的设备通信,输入/输出设备1310可以包括通信组件、拼音组件、传感器组件等。网络接口1312可为装置1300提供接口以通过一个或多个网络通信,装置1300可根据一个或多个无线网络标准和/或协议中的任意标准和/或协议来与无线网络的一个或多个组件进行无线通信,例如接入基于通信标准的无线网络,如wifi、2g、3g、4g、5g等,或它们的组合进行无线通信。

[0250]

对于一个实施例,(一个或多个)处理器1302中的至少一个可与控制模块1304的一个或多个控制器(例如,存储器控制器模块)的逻辑封装在一起。对于一个实施例,(一个或多个)处理器1302中的至少一个可与控制模块1304的一个或多个控制器的逻辑封装在一起以形成系统级封装(sip)。对于一个实施例,(一个或多个)处理器1302中的至少一个可与控制模块1304的一个或多个控制器的逻辑集成在同一模具上。对于一个实施例,(一个或多个)处理器1302中的至少一个可与控制模块1304的一个或多个控制器的逻辑集成在同一模具上以形成片上系统(soc)。

[0251]

在各个实施例中,装置1300可以但不限于是:服务器、台式计算设备或移动计算设备(例如,膝上型计算设备、手持计算设备、平板电脑、上网本等)等终端设备。在各个实施例中,装置1300可具有更多或更少的组件和/或不同的架构。例如,在一些实施例中,装置1300包括一个或多个摄像机、键盘、液晶显示器(lcd)屏幕(包括触屏显示器)、非易失性存储器端口、多个天线、图形芯片、专用集成电路(asic)和扬声器。

[0252]

本技术实施例提供了一种电子设备,包括:一个或多个处理器;和,其上存储有指令的一个或多个机器可读介质,当由一个或多个处理器执行时,使得电子设备执行如本技术中一个或多个的方法。

[0253]

对于装置实施例而言,由于其与方法实施例基本相似,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

[0254]

本说明书中的各个实施例均采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似的部分互相参见即可。

[0255]

本技术实施例是参照根据本技术实施例的方法、终端设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、和流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程信息处理终端设备的处理器以产生一个机器,使得通过计算机或其他可编程信息处理终端设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0256]

这些计算机程序指令也可存储在能引导计算机或其他可编程信息处理终端设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0257]

这些计算机程序指令也可装载到计算机或其他可编程信息处理终端设备上,使得在计算机或其他可编程终端设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程终端设备上执行的指令提供用于实现在流程图一个流程或多个流程

和/或方框图一个方框或多个方框中指定的功能的步骤。

[0258]

尽管已描述了本技术实施例的优选实施例,但本领域内的技术人员一旦得知了基本创造性概念,则可对这些实施例做出另外的变更和修改。所以,所附权利要求意欲解释为包括优选实施例和落入本技术实施例范围的所有变更和修改。

[0259]

最后,还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者终端设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者终端设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括要素的过程、方法、物品或者终端设备中还存在另外的相同要素。

[0260]

以上对本技术所提供的一种分类方法及装置、一种训练分类模型的方法及装置、一种分类模型,进行了详细介绍,本文中应用了具体个例对本技术的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本技术的方法及其核心思想;同时,对于本领域的一般技术人员,依据本技术的思想,在具体实施方式及应用范围上均会有改变之处,综上,本说明书内容不应理解为对本技术的限制。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。