1.本技术涉及账户产品领域,更具体的说,是涉及一种银行卡与账户产品关联方法、装置、电子设备及产品。

背景技术:

2.借记卡是指发卡银行向持卡人签发的,没有信用额度,需要用户先存款、后使用的银行卡。存在持卡人使用关联的账户产品进行支付的情况,但是某些类型的账户产品是不允许被关联使用的,如果将不允许被关联使用的账户产品与借记卡进行关联,则会出现用户使用账户产品进行支付时,出现支付失败的情况,使得用户需要打电话向银行人员或去银行柜台询问,导致操作繁琐。

技术实现要素:

3.有鉴于此,本技术提供了一种银行卡与账户产品关联方法、装置、电子设备及产品。

4.为实现上述目的,本技术提供如下技术方案:

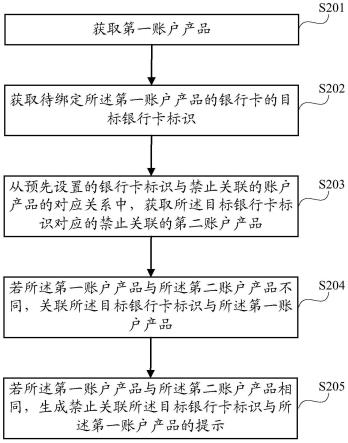

5.本技术第一方面提供了一种银行卡与账户产品关联方法,包括:获取第一账户产品;

6.获取待绑定所述第一账户产品的银行卡的目标银行卡标识;

7.从预先设置的银行卡标识与禁止关联的账户产品的对应关系中,获取所述目标银行卡标识对应的禁止关联的第二账户产品;

8.若所述第一账户产品与所述第二账户产品不同,关联所述目标银行卡标识与所述第一账户产品;

9.若所述第一账户产品与所述第二账户产品相同,生成禁止关联所述目标银行卡标识与所述第一账户产品的提示。

10.结合第一方面,在第一种可能的实现方式中,所述获取第一账户产品包括:

11.获取绑定账户产品请求,所述绑定账户产品请求包括用户身份信息;

12.确定所述用户身份信息对应的账户产品为所述第一账户产品。

13.结合第一方面,在第一种可能的实现方式中,所述获取待绑定所述第一账户产品的银行卡的目标银行卡标识步骤包括:

14.若检测到开卡请求,生成开卡指令,所述开卡指令包括用户身份信息;

15.建立所述用户身份信息与待绑定所述第一账户产品的银行卡的关系;

16.确定所述银行卡的银行卡标识为所述目标银行卡标识。

17.结合第一方面,在第一种可能的实现方式中,所述若所述第一账户产品与所述第二账户产品相同,生成禁止关联所述目标银行卡标识与所述第一账户产品的提示步骤之后,还包括:

18.确定关联所述第一账户产品失败;

19.不响应所述开卡指令,生成开卡失败提示。

20.本技术第二方面提供了一种银行卡与账户产品装置,包括:

21.第一获取单元,用于获取第一账户产品;

22.第二获取单元,用于获取待绑定所述第一账户产品的银行卡的目标银行卡标识;

23.第三获取单元,用于从预先设置的银行卡标识与禁止关联的账户产品的对应关系中,获取所述目标银行卡标识对应的禁止关联的第二账户产品;

24.关联单元,用于若所述第一账户产品与所述第二账户产品不同,关联所述目标银行卡标识与所述第一账户产品;

25.禁止关联单元,用于若所述第一账户产品与所述第二账户产品相同,生成禁止关联所述目标银行卡标识与所述第一账户产品的提示。

26.结合第二方面,在第一种可能的实现方式中,第一获取单元包括:

27.获取模块,用于获取绑定账户产品请求,所述绑定账户产品请求包括用户身份信息;

28.第一确定模块,用于确定所述用户身份信息对应的账户产品为所述第一账户产品。

29.结合第二方面,在第一种可能的实现方式中,第二获取单元包括:

30.第一生成模块,用于若检测到开卡请求,生成开卡指令,所述开卡指令包括用户身份信息;

31.建立模块,用于建立所述用户身份信息与待绑定所述第一账户产品的银行卡的关系;

32.第二确定模块,用于确定所述银行卡的银行卡标识为所述目标银行卡标识。

33.结合第二方面,在第一种可能的实现方式中,执行完禁止关联单元之后,还包括:

34.第三确定模块,用于确定关联所述第一账户产品失败;

35.第二生成模块,用于不响应所述开卡指令,生成开卡失败提示。

36.本技术第三方面提供了一种电子设备,包括:

37.处理器;

38.用于存储所述处理器可执行指令的存储器;

39.其中,所述处理器被配置为执行所述指令,以实现如上述任一所述银行卡与账户产品关联方法。

40.本技术第四方面提供了一种计算机程序产品,可直接加载到计算机的内部存储器,所述存储器为上述所述电子设备包含的存储器,并含有软件代码,所述计算机程序经由计算机载入并执行后能够实现如上述任一所述银行卡与账户产品关联方法。

41.经由上述的技术方案可知,本技术提供的一种银行卡与账户产品关联方法,通过获取第一账户产品以及待绑定的第一账户产品的银行卡的目标银行卡标识,因为银行中设置有银行卡标识与禁止关联的账户产品的对应关系,所以便能从中获取到目标银行卡标识对应的禁止关联的第二账户产品,通过比对第一账户产品与第二账户产品,若不同,则意味着第一账户产品不是禁止关联的账户产品,可以关联目标银行卡标识与第一账户产品,若相同,则意味着第一账户产品是禁止关联的账户产品,不可以关联目标银行卡标识与第一账户产品,从而实现了将禁止关联的账户产品在绑定银行卡时就禁止绑定,不会出现银行

卡因为绑定了禁止关联的账户产品,从而无法使用账户产品进行支付的情况,从源头上避免了用户在支付失败后打电话向银行人员或去银行柜台询问,减少了给用户造成的支付困扰和不便。

附图说明

42.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

43.图1是根据一示例性实施例涉及的硬件架构的结构图;

44.图2是根据一示例性实施例提供的一种银行卡与账户产品关联方法的流程图;

45.图3是根据一示例性实施例提供的银行卡标识与禁止关联的账户产品的对应关系示意图;

46.图4是根据一示例性实施例提供的一种银行卡与账户产品关联装置框图;

47.图5是根据一示例性实施例提供的设备的框图。

具体实施方式

48.下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

49.本技术实施例提供了一种银行卡与账户产品关联方法、装置、电子设备及产品,在介绍本技术实施例提供的技术方案之前,先对本技术实施例涉及的硬件架构进行说明。

50.如图1所示,为本技术实施例涉及的硬件架构的结构图,该硬件架构包括但不限于:电子设备11以及服务器12。

51.示例性的,电子设备11可以为任何一种可与用户通过键盘、触摸板、触摸屏、遥控器、语音交互或手写设备等一种或多种方式进行人机交互的电子产品,例如,手机、平板电脑、掌上电脑、个人计算机、可穿戴设备、智能电视等。

52.示例性的,服务器12可以为一台服务器,也可以是由多台服务器组成的服务器集群,或者,是一个云计算服务中心。

53.应当理解的是,图1仅为示例,并不对电子设备11的数目、服务器12的数目进行限定。

54.在一可选实现方式中,本技术实施例提供的一种银行卡与账户产品关联方法可以应用于上述电子设备11,此时涉及两种情况。

55.情况一:银行卡标识与禁止关联的账户产品的对应关系存储在电子设备11中。

56.在情况一中,电子设备11通过获取第一账户产品以及待绑定第一账户产品的银行卡的目标银行卡标识,电子设备11便能从预先设置的银行卡标识与禁止关联的账户产品的对应关系中,获取目标银行卡标识对应的禁止关联的第二账户产品,电子设备11若从对应关系中检测到第一账户产品与第二账户产品不同,即可关联目标银行卡标识与第一账户产

品;电子设备11若从对应关系中检测第一账户产品与第二账户产品相同,生成禁止关联目标银行卡标识与第一账户产品的提示。

57.其中,“银行卡标识与禁止关联的账户产品的对应关系”可以存储在数据库中,示例性的,数据库可以位于电子设备11中,或,独立于电子设备11。

58.情况二:银行卡标识与禁止关联的账户产品的对应关系存储在服务器12中。

59.在情况二中,在执行一种银行卡与账户产品关联方法的过程中,需要电子设备11和服务器12进行交互。

60.电子设备11通过获取第一账户产品以及待绑定第一账户产品的银行卡的目标银行卡标识后,将第一账户产品以及目标银行卡标识发送至服务器12,服务器12比对第一账户产品与目标银行卡标识对应的禁止关联的第二账户产品是否相同,服务器12将比对结果反馈至电子设备11,若电子设备11接收到的比对结果为第一账户产品与第二账户产品不同,则电子设备11关联目标银行卡标识与第一账户产品,若电子设备11接收到的比对结果为第一账户产品与第二账户产品相同,则电子设备11生成禁止关联目标银行卡标识与第一账户产品的提示。

61.其中,“银行卡标识与禁止关联的账户产品的对应关系”可以存储在数据库中,示例性的,数据库可以位于服务器12中,或,独立于服务器12。

62.本领域技术人员应能理解上述电子设备和服务器仅为举例,其他现有的或今后可能出现的电子设备或服务器如可适用于本公开,也应包含在本公开保护范围以内,并在此以引用方式包含于此。

63.下面结合上述硬件架构对本技术实施例提供的一种银行卡与账户产品关联方法进行说明。

64.参见图2,图2是根据一示例性实施例示出的一种银行卡与账户产品关联方法的流程图,该方法可以应用于上述电子设备11,该方法在实施过程中包括以下步骤s201至步骤s205。

65.步骤s201:获取第一账户产品。

66.示例性的,第一账户产品包括但不限于:活期存款、定期存款。

67.可以理解的是,获取第一账户产品的方法有多种,本技术实施例提供但不限于如下方式,该方式包括步骤a11与步骤a12。

68.步骤a11:获取绑定账户产品请求,所述绑定账户产品请求包括用户身份信息。

69.步骤a12:确定所述用户身份信息对应的账户产品为所述第一账户产品。

70.示例性的,用户身份信息包括但不限于:姓名、身份证号、手机号、生物特征信息中的一种或多种。

71.假设,用户身份信息为姓名、身份证号,用户张三在银行柜台请求将账户产品与银行卡进行绑定,张三将身份证交给银行柜员,银行柜员将身份证包含的姓名张三、身份证号5101112222333344444输入至电子设备中以确定用户身份信息对应的账户产品为第一账户产品。

72.步骤s202:获取待绑定所述第一账户产品的银行卡的目标银行卡标识。

73.示例性的,目标银行卡标识包括但不限于:银行卡卡号、银行卡上的二维码中的至少一个。

74.其中,与第一账户产品绑定的银行卡可以是用户在银行柜台新开的银行卡,也可以是用户已有的银行卡,下面进行举例说明。

75.针对与第一账户产品绑定的银行卡是用户在银行柜台新开的银行卡这种情况进行举例,因为账户产品需要与银行卡进行绑定后才可以使用账户产品,因此,用户在请求将账户产品与银行卡进行绑定时,必须向银行柜员出示银行卡,但是存在因为用户未拥有用于绑定账户产品的银行卡,或,用户忘记携带用于绑定账户产品的银行卡而无法绑定账户产品的情况。在这种情况下,本技术实施例通过向例如未拥有用于绑定账户产品的银行卡的用户,或,忘记携带用于绑定账户产品的银行卡的用户提供开卡服务,用户便能够使用新办理的银行卡用于绑定账户产品。基于此,本技术实施例提供但不限于如下方法,该方法包括如下步骤b11至步骤b13。

76.步骤b11:若检测到开卡请求,生成开卡指令。

77.其中,开卡指令包括用户身份信息。示例性的,用户身份信息包括但不限于:姓名、身份证号、手机号、生物特征信息中的一种或多种,其中,生物特征信息包括但不限于:指纹信息、虹膜信息、声纹信息、指静脉信息中的一种或多种。

78.假设,用户身份信息包括:姓名、身份证号、手机号、指纹信息。示例性的,用户张三前往银行柜台请求将账户产品与银行卡进行绑定,但是未拥有用于绑定账户产品的银行卡,因此用户张三请求办理一张银行卡,用于将账户产品与新办理的银行卡进行绑定,张三将身份证交给银行柜员,并将手机号告知银行柜员,银行柜员将身份证中包含的姓名张三、身份证号5101112222333344444以及手机号13812341234输入至电子设备中,并提示用户张三通过嵌入电子设备的指纹信息采集模块采集指纹信息,张三通过嵌入电子设备的指纹信息采集模块完成指纹信息的采集后,电子设备基于姓名、身份证号、手机号、指纹信息生成开卡指令。

79.步骤b12:建立所述用户身份信息与待绑定所述第一账户产品的银行卡的关系。

80.示例性的,仍以上述用户张三为例,电子设备基于开卡指令,生成了一张银行卡,生成的银行卡的卡号为6478123412341234,控制生成的银行卡显示在电子设备的显示屏上,响应银行柜员设置银行卡与待绑定第一账户产品的操作,确定银行卡卡号6478123412341234对应的银行卡为待绑定第一账户产品的银行卡。

81.可以理解的是,电子设备基于开卡指令,通过生成电子版的银行卡用于绑定第一账户产品,可以更加迅速便捷地完成银行卡与第一账户产品的绑定,也可以生成实体的银行卡,本技术实施例并不做限定。

82.步骤b13:确定所述银行卡的银行卡标识为所述目标银行卡标识。

83.示例性的,生成上述银行卡卡号为6478123412341234的银行卡后,确定银行卡卡号6478123412341234为目标银行卡标识。

84.示例性的,银行卡的银行卡标识还可以以二维码的形式展现。

85.综上,通过向例如未拥有用于绑定账户产品的银行卡的用户,或,忘记携带用于绑定账户产品的银行卡的用户提供现场办理银行卡服务,使得用户可以使用新办理的银行卡进行绑定账户产品,使得用户体验更佳。

86.针对与第一账户产品绑定的银行卡是用户已有的银行卡这种情况进行举例,假设,用户身份信息包括:姓名、身份证号,银行卡的银行卡标识为银行卡卡号。例如,用户张

三在银行柜台请求将账户产品与银行卡进行绑定,张三将身份证以及银行卡交给银行柜员,银行柜员将身份证包含的姓名张三、身份证号5101112222333344444输入至电子设备中以确定用户身份信息对应的账户产品为第一账户产品;将第一账户产品以及银行卡卡号6478123412341234输入至电子设备中;响应银行柜员绑定具有银行卡卡号6478123412341234的银行卡与第一账户产品的操作,确定银行卡卡号6478123412341234为目标银行卡标识。

87.步骤s203:从预先设置的银行卡标识与禁止关联的账户产品的对应关系中,获取所述目标银行卡标识对应的禁止关联的第二账户产品。

88.示例性的,银行通过从银行卡的卡bin、卡产品两个维度,预先设置银行卡与禁止关联的账户产品的对应关系,将银行卡禁止关联的账户产品按照账户产品大类、账户产品子类进行分类存储。

89.为了使本领域技术人员更加理解本技术实施例提及的银行卡标识与禁止关联的账户产品的对应关系,下面举例进行说明。如图3所示,本技术实施例提供的银行卡标识与禁止关联的账户产品的对应关系示意图。

90.图3中,以银行卡标识为银行卡卡号为例,图3中示出2个银行卡卡号即2个银行卡标识,2个银行卡卡号分别为6478123412341234、6212148000100020003。

91.其中,银行卡卡号为6478123412341234的银行卡的卡bin为647812,卡产品为6478123412,对应的禁止关联的账户产品大类分别为5501、5502、5503;账户产品大类5501对应的账户产品子类分别为0502号账户产品、0506号账户产品;账户产品大类5502对应的账户产品子类分别为0521号账户产品、0526号账户产品;账户产品大类5503对应的账户产品子类分别为0542号账户产品、0512号账户产品。

92.银行卡卡号为621248000100020003的银行卡的卡bin为621248,卡产品为6212480001,对应的禁止关联的账户产品大类分别为6601、6602、6606。账户产品大类6601对应的账户产品子类分别为0603号账户产品、0605号账户产品;账户产品大类6602对应的账户产品子类分别为0612号账户产品、0623号账户产品;账户产品大类6606对应的账户产品子类分别为0645号账户产品、0688号账户产品。

93.图3仅为示例,并不对银行卡标识、卡bin、卡产品、账户产品大类、账户产品子类的排版及内容进行限定。

94.通过图3可以看出,银行通过从银行卡的卡bin、卡产品两个维度,预先设置银行卡与禁止关联的账户产品的对应关系,将银行卡禁止关联的账户产品按照账户产品大类、账户产品子类进行分类存储,这样在获取到需要关联的银行卡标识后,便能够通过银行卡标识包含的卡bin、卡产品两个维度查询是否能够关联账户产品。

95.示例性的,仍以上述步骤b11至步骤b13中的例子为例,确定银行卡卡号6478123412341234为目标银行卡标识,其中,卡bin为647812,卡产品为64781234,通过卡bin、卡产品在如图3所示的银行卡标识与禁止关联的账户产品的对应关系中获取到目标银行卡标识6478123412341234对应的禁止关联的第二账户产品为0502号账户产品、0506号账户产品、0521号账户产品、0526号账户产品、0542号账户产品以及0512号账户产品。

96.步骤s204:若所述第一账户产品与所述第二账户产品不同,关联所述目标银行卡标识与所述第一账户产品。

97.仍以上述银行卡卡号为6478123412341234的银行卡为例,假设,用户需要关联的第一账户产品为0511号账户产品。电子设备获取到的目标银行卡标识6478123412341234对应的禁止关联的第二账户产品为0502号账户产品、0506号账户产品、0521号账户产品、0526号账户产品、0542号账户产品以及0512号账户产品,需要关联的0511号账户产品与禁止关联的第二账户产品不同,说明目标银行卡标识6478123412341234可以绑定0511号账户产品,故将目标银行卡标识6478123412341234与0511号账户产品进行关联。

98.步骤s205:若所述第一账户产品与所述第二账户产品相同,生成禁止关联所述目标银行卡标识与所述第一账户产品的提示。

99.仍以上述银行卡卡号为6478123412341234的银行卡为例,假设,用户需要关联的第一账户产品为0506号账户产品。电子设备获取到的目标银行卡标识6478123412341234对应的禁止关联的第二账户产品为0502号账户产品、0506号账户产品、0521号账户产品、0526号账户产品、0542号账户产品以及0512号账户产品,需要关联的0506号账户产品与禁止关联的第二账户产品相同,说明目标银行卡标识6478123412341234不可以绑定0506号账户产品,故生成禁止关联目标银行卡标识6478123412341234与0506号账户产品的提示。

100.综上,通过获取第一账户产品以及待绑定的第一账户产品的银行卡的目标银行卡标识,因为银行预先设置了银行卡标识与禁止关联的账户产品的对应关系,所以便能从对应关系中获取到目标银行卡标识对应的禁止关联的第二账户产品,通过比对第一账户产品与第二账户产品,若不同,则意味着第一账户产品不是禁止关联的账户产品,因此便可以关联目标银行卡标识与第一账户产品,若相同,则意味着第一账户产品是禁止关联的账户产品,因此便不可以关联目标银行卡标识与第一账户产品,从而实现了将禁止关联的账户产品在绑定银行卡时就禁止绑定,不会出现银行卡因为绑定了禁止关联的账户产品,从而无法使用账户产品进行支付的情况,从源头上避免了用户在支付失败后打电话向银行人员或去银行柜台询问,减少了给用户造成的支付困扰和不便。

101.在一可选的实施方式中,存在用户为了关联账户产品,为此特意办理一张用于绑定账户产品的银行卡,但是若待绑定的账户产品是禁止关联的账户产品,那么办理的银行卡便可能会闲置的情况。

102.为了避免这种情况出现,本技术实施例通过在禁止关联目标银行卡标识与第一账户产品后,便开卡失败,不生成实体卡,以此避免银行卡的闲置以及资源的浪费。基于此,本技术实施例提供了如下实现方法。该实现方法包括以下步骤c11与步骤c12。

103.步骤c11:确定关联所述第一账户产品失败。

104.步骤c12:不响应所述开卡指令,生成开卡失败提示。

105.示例性的,以步骤s205中的例子为例,检测到需要关联的0506号账户产品与禁止关联的第二账户产品相同,说明目标银行卡标识6478123412341234不可以绑定0506号账户产品,生成禁止关联目标银行卡标识6478123412341234与0506号账户产品的提示后,确定关联第一账户产品失败,不响应开卡指令,生成开卡失败提示。

106.示例性的,开卡失败提示可以为[因关联第一账户产品失败,开卡失败]。

[0107]

可以理解的是,若用户在知晓卡开失败后,仍需要开卡,则可以生成实体银行卡,本技术实施例并不做限定。

[0108]

综上,通过在检测到禁止关联目标银行卡标识与第一账户产品后,便开卡失败,不

生成实体卡,以此避免银行卡的闲置以及资源的浪费。

[0109]

上述本技术公开的实施例中详细描述了方法,对于本技术的方法可采用多种形式的装置实现,因此本技术还公开了一种装置,下面给出具体的实施例进行详细说明。

[0110]

参照图4,图4是根据一示例性实施例示出的一种银行卡与账户产品关联装置框图,该装置包括:第一获取单元41,第二获取单元42、第三获取单元43、关联单元44和禁止关联单元45,其中:

[0111]

第一获取单元41,用于获取第一账户产品。

[0112]

第二获取单元42,获取待绑定所述第一账户产品的银行卡的目标银行卡标识。

[0113]

第三获取单元43,用于从预先设置的银行卡标识与禁止关联的账户产品的对应关系中,获取所述目标银行卡标识对应的禁止关联的第二账户产品。

[0114]

关联单元44,用于若所述第一账户产品与所述第二账户产品不同,关联所述目标银行卡标识与所述第一账户产品。

[0115]

禁止关联单元45,用于若所述第一账户产品与所述第二账户产品相同,生成禁止关联所述目标银行卡标识与所述第一账户产品的提示。

[0116]

在一可选实现方式中,上述银行卡与账户产品关联装置,第一获取单元包括:

[0117]

获取模块,用于获取绑定账户产品请求,所述绑定账户产品请求包括用户身份信息。

[0118]

第一确定模块,用于确定所述用户身份信息对应的账户产品为所述第一账户产品。

[0119]

在一可选实现方式中,上述银行卡与账户产品关联装置,第二获取单元包括:

[0120]

第一生成模块,用于若检测到开卡请求,生成开卡指令,所述开卡指令包括用户身份信息。

[0121]

建立模块,用于建立所述用户身份信息与待绑定所述第一账户产品的银行卡的关系。

[0122]

第二确定模块,用于确定所述银行卡的银行卡标识为所述目标银行卡标识。

[0123]

在一可选实现方式中,上述银行卡与账户产品关联装置,执行完禁止关联单元之后,还包括:

[0124]

第三确定模块,用于确定关联所述第一账户产品失败。

[0125]

第二生成模块,用于不响应所述开卡指令,生成开卡失败提示。

[0126]

关于上述实施例中的装置,其中各个模块执行操作的具体方式已经在有关该方法的实施例中进行了详细描述,此处将不做详细阐述说明。

[0127]

图5是根据一示例性实施例示出的设备的框图。该设备可以为电子设备11,该设备包括但不限于:处理器51、存储器52、网络接口53、i/o控制器54以及通信总线55。

[0128]

需要说明的是,本领域技术人员可以理解,图5示出的设备的结构并不构成对设备的限定,设备可以包括比图5示更多或更少的部件,或者组合某些部件,或者不同的部件布置。

[0129]

下面结合图5设备的各个构成部件进行具体的介绍:

[0130]

处理器51是设备的控制中心,利用各种接口和线路连接整个设备的各个部分,通过运行或执行存储在存储器52内的软件程序和/或模块,以及调用存储在存储器52内的数

据,执行设备的各种功能和处理数据,从而对设备进行整体监控。处理器51可包括一个或多个处理单元;示例性的,处理器51可集成应用处理器和调制解调处理器,其中,应用处理器主要处理操作系统、用户界面和应用程序等,调制解调处理器主要处理无线通信。可以理解的是,上述调制解调处理器也可以不集成到处理器51中。

[0131]

处理器51可能是一个中央处理器(central processing unit,cpu),或者是特定集成电路asic(application specific integrated circuit),或者是被配置成实施本发明实施例的一个或多个集成电路等。

[0132]

存储器52可能包含内存,例如高速随机存取存储器(random-access memory,ram)521和只读存储器(read-only memory,rom)522,也可能还包括大容量存储设备523,例如至少1个磁盘存储器等。当然,该设备还可能包括其他业务所需要的硬件。

[0133]

其中,上述的存储器52,用于存储上述处理器51可执行指令。上述处理器51具有一种银行卡与账户产品关联方法所示的功能。

[0134]

一个有线或无线网络接口53被配置为将服务器连接到网络。

[0135]

处理器51、储器52、接口53和i/o控制器54可以通过通信总线55相互连接,该通信总线可以是isa(industry standard architecture,工业标准体系结构)总线、pci(peripheral component interconnect,外设部件互连标准)总线或eisa(extended industry standard architecture,扩展工业标准结构)总线等。所述总线可以分为地址总线、数据总线、控制总线等。

[0136]

在示例性实施例中,设备可以被一个或多个应用专用集成电路(asic)、数字信号处理器(dsp)、数字信号处理设备(dspd)、可编程逻辑器件(pld)、现场可编程门阵列(fpga)、控制器、微控制器、微处理器或其他电子元件实现,用于执行如本公开任一实施例提供的一种银行卡与账户产品关联方法。

[0137]

在示例性实施例中,还提供了一种计算机可读存储介质,当所述存储介质中的指令由电子设备11的处理器执行时,使得所述电子设备11能够执行如上述任一所述的一种银行卡与账户产品关联方法。

[0138]

在示例性实施例中,还提供一种计算机程序产品,可直接加载到计算机的内部存储器,所述存储器为所述电子设备11包含的存储器52,并含有软件代码,所述计算机程序经由计算机载入并执行后能够实现如上述任一所述的一种银行卡与账户产品关联方法。

[0139]

需要说明的是,本发明提供的一种银行卡与账户产品关联方法、装置、电子设备及产品可用于金融领域或其他领域。其他领域为除金融领域之外的任意领域,例如,身份认证领域。上述仅为示例,并不对本发明提供的一种银行卡与账户产品关联方法、装置、电子设备及产品的应用领域进行限定。

[0140]

本领域技术人员在考虑说明书及实践这里公开的发明后,将容易想到本公开的其它实施方案。本技术旨在涵盖本公开的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本公开的一般性原理并包括本公开未公开的本技术领域中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本公开的真正范围和精神由下面的权利要求指出。

[0141]

应当理解的是,本公开并不局限于上面已经描述并在附图中示出的精确结构,并且可以在不脱离其范围进行各种修改和改变。本公开的范围仅由所附的权利要求来限制。

[0142]

需要说明的是,本说明书中的各个实施例中记载的特征可以相互替换或者组合。对于装置或系统类实施例而言,由于其与方法实施例基本相似,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

[0143]

结合本文中所公开的实施例描述的方法或算法的步骤可以直接用硬件、处理器执行的软件模块,或者二者的结合来实施。软件模块可以置于随机存储器(ram)、内存、只读存储器(rom)、电可编程rom、电可擦除可编程rom、寄存器、硬盘、可移动磁盘、cd-rom、或技术领域内所公知的任意其它形式的存储介质中。

[0144]

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本技术。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本技术的精神或范围的情况下,在其它实施例中实现。因此,本技术将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

[0145]

本领域技术人员应能理解上述电子设备仅为举例,其他现有的或今后可能出现的电子设备如可适用于本公开,也应包含在本公开保护范围以内,并在此以引用方式包含于此。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。