1.本发明涉及快捷支付技术领域,特别涉及一种基于二维码的支付方法、装置、设备和存储介质。

背景技术:

2.随着智能手机的普及,扫码支付已经成为一种被广泛使用的支付手段。现有的扫码支付方案中,每一个商户都需要向用户提供自己的支付二维码,这就导致在一些需要频繁支付的场景(如小商品市场,小吃街等),用户需要反复扫描不同的二维码并且反复进行身份识别,用户的使用体验较差。

技术实现要素:

3.针对上述现有技术的缺点,本发明提供一种基于二维码的支付方法、装置、设备和存储介质,以改善在需要频繁支付的场景中扫码支付方式的用户体验。

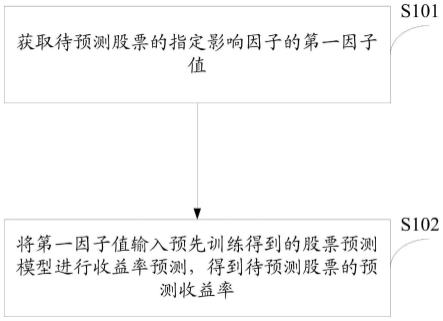

4.本技术第一方面提供一种基于二维码的支付方法,包括:

5.扫描区域二维码;其中,所述区域二维码和多个预设的商户编号相关联;

6.对用户进行身份识别;

7.身份识别通过后,显示前端支付界面;

8.通过所述前端支付界面获得用户输入的所述商户编号;

9.向用户输入的所述商户编号所绑定的银行账户支付目标金额;其中所述目标金额由所述用户输入。

10.可选的,所述对用户进行身份识别,包括:

11.获得用户的指纹;

12.根据所述用户的指纹进行身份识别。

13.可选的,所述向用户输入的所述商户编号所绑定的银行账户支付目标金额之后,还包括:

14.输出支付成功提示信息,并在所述支付成功提示信息被关闭后显示所述前端支付界面。

15.可选的,所述输出支付成功提示信息,并在所述支付成功提示信息被关闭后显示所述前端支付界面之后,还包括:

16.响应于用户的关闭界面操作,关闭所述前端支付界面;

17.或者,检测到所述用户的定位信息和所述区域二维码的定位信息不匹配时,关闭所述前端支付界面。

18.本技术第二方面提供一种基于二维码的支付装置,包括:

19.扫描单元,用于扫描区域二维码;其中,所述区域二维码和多个预设的商户编号相关联;

20.识别单元,用于对用户进行身份识别;

21.显示单元,用于身份识别通过后,显示前端支付界面;

22.获得单元,用于通过所述前端支付界面获得用户输入的所述商户编号;

23.支付单元,用于向用户输入的所述商户编号所绑定的银行账户支付目标金额;其中所述目标金额由所述用户输入。

24.可选的,所述识别单元对用户进行身份识别时,具体用于:

25.获得用户的指纹;

26.根据所述用户的指纹进行身份识别。

27.可选的,所述显示单元还用于:

28.输出支付成功提示信息,并在所述支付成功提示信息被关闭后显示所述前端支付界面。

29.可选的,所述显示单元还用于:

30.响应于用户的关闭界面操作,关闭所述前端支付界面;

31.或者,检测到所述用户的定位信息和所述区域二维码的定位信息不匹配时,关闭所述前端支付界面。

32.本技术第三方面提供一种电子设备,包括存储器和处理器;

33.所述存储器用于存储计算机程序;

34.所述处理器用于执行所述计算机程序,具体用于实现本技术第一方面任意一项提供的基于二维码的支付方法。

35.本技术第四方面提供一种计算机存储介质,用于存储计算机程序,所述计算机程序被执行时,具体用于实现本技术第一方面任意一项所提供的基于二维码的支付方法。

36.本技术提供一种基于二维码的支付方法、装置、设备和存储介质,方法包括,扫描区域二维码;其中,区域二维码和多个预设的商户编号相关联;对用户进行身份识别;身份识别通过后,显示前端支付界面;通过前端支付界面获得用户输入的商户编号;向用户输入的商户编号所绑定的银行账户支付目标金额;其中目标金额由用户输入。本方案能够简化用户在特定区域内的付款流程,改善用户的使用体验。

附图说明

37.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

38.图1为本技术实施例提供的一种基于二维码的支付方法的流程图;

39.图2为本技术实施例提供的一种支付界面的示意图;

40.图3为本技术实施例提供的一种支付成功界面的示意图;

41.图4为本技术实施例提供的一种一种基于二维码的支付装置的结构示意图;

42.图5为本技术实施例提供的一种电子设备的结构示意图。

具体实施方式

43.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完

整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

44.现在线上支付已经占据了我们日常生活中及其大的一部分,很多商家都有自己的支付二维码,但是在一些商场或者小吃街中,人们需要频繁的购买,此时随之而来的就是多次重复的扫码和重复的支付以及重复的输入密码,十分复杂。

45.本文提出一种可以嵌入手机银行app的便于区域管理的新型快捷的双层二维码服务体系。该方法包括二维码模块、编号模块、前端模块、指纹识别模块、数据交互模块、核心处理模块以及安全模块。

46.二维码模块:用于配合摄像设备识别二维码。

47.编号模块:和二维码模块配合,行成二级结构,二维码 编号定位具体上商家。

48.前端模块:当用户扫描二维码且通过识别后,系统会进入该界面,界面有一个编号输入框和金额框。和方法的后端保持交互。

49.核心处理模块:用于保证整体流程的正常运行以及各个模块之间的相互配合。

50.数据交互模块:负责手机端和系统云端的基本数据交互。

51.指纹识别模块:负责借助手机端的指纹设备进行指纹识别。

52.安全模块:进行数据加密和解密,保证数据流转过程中,信息的安全。

53.下面以小吃街为例简述本方案的实施方式。

54.首先手机银行需要部署该功能,同时小吃街管理方需要参与合作。

55.第一步银行方为小吃街发放一个统一的二维码,然后小吃街管理方为名下所有的商户定下一个编号,银行端通过二维码 编号绑定每一个商户的自己名下的银行卡。

56.当用户来到小吃街消费时,可以在任意地方扫描小吃街的统一二维码,扫描后并进行指纹识别,手机端会进入专门的前端模块,当用户想要购买任意商户的产品时,无需再次扫码,只需要在前端输入商户的编号,然后输入金额,就可以完成支付操作。

57.支付操作结束后,系统不会跳转支付成功的界面,只是会通过弹窗提醒用户支付成功,然后依然在前端界面内,直到用户主动退出,或者定位已经远离目标小吃街。

58.具体的支付流程是,扫描二维码,系统进行定位判定,如果确实位置符合,会要求用户进行指纹识别,识别通过后,允许用户进入支付的前端界面,之后用户在支付时,无需输入密码或者再次进行指纹识别,可以无密码直接支付。

59.之后每次为了安全更换小吃街的公共二维码时,编号可以不变,节省资源。

60.本技术第一方面提供一种基于二维码的支付方法,包括:

61.首先需要说明,本技术实施例所提供的基于二维码的支付方法,具体可以由安装了特定软件(如手机银行app)的智能手机来执行。下文均以执行主体为智能手机为例进行说明。

62.s101,扫描区域二维码。

63.其中,区域二维码和多个预设的商户编号相关联。

64.区域二维码可以张贴在对应的营业区域的每个入口处,以便用户进入该营业区域时及时扫描该区域二维码。

65.上述营业区域可以是包括多个商户且具有固定营业范围的一个区域,例如,上述

营业区域可以是小吃街,夜市,大型商场等区域。

66.营业区域内的每一个商户都对应有一个商户编号,同一营业区域内各个商户的商户编号是唯一的,不同营业区域之间则无此限制。商户编号可以由系统生成并分配,也可以由各个商户自行选择。

67.s102,对用户进行身份识别。

68.步骤s102中,可以采用任意一种身份识别方法对用户进行身份识别,本实施例对此不作限定。以下说明几种可选的身份识别方法以供参考。

69.一,指纹识别。在执行s102时,智能手机可以提示用户录入指纹,用户用手指接触智能手机的指纹采集模块后,智能手机获得用户的指纹,然后根据用户的指纹进行身份识别,具体来说,就是将当前获得的用户指纹,和预先记录的合法用户的指纹进行比对,若两者匹配,则身份识别通过,若两者不匹配,则身份识别不通过。

70.二,脸部识别。在执行s102时,智能手机可以打开前置摄像头,然后提示用户将脸部对准前置摄像头,从而通过前置摄像头拍摄到当前用户的脸部。然后智能手机将当前用户的脸部和预先存储的合法用户的脸部进行比对,若两者匹配,则身份识别通过,若两者不匹配,则身份识别不通过。

71.三,声纹识别。在执行s102时,智能手机显示一段预设的标准字符串,并提示用户读出该标准字符串,在用户读出该标准字符串期间,智能手机调用麦克风采集用户读出标准字符串而产生的语音,然后利用预设的特征提取算法从语音中提取得到当前用户的声纹特征。最后,智能手机比对当前采集到的用户的声纹特征和预先存储的合法用户的声纹特征。若两者匹配,则身份识别通过,若两者不匹配,则身份识别不通过。

72.四,密码识别。在执行s102时,智能手机显示密码输入窗口,并提示用户在密码输入窗口输入密码。用户输入密码后,智能手机将用户输入的密码和预先存储的合法用户的密码进行比对。若两者匹配,则身份识别通过,若两者不匹配,则身份识别不通过。

73.需要说明,上述合法用户的指纹,脸部,声纹特征和密码,可以存储在智能手机本地,也可以存储在云端,当执行上述步骤时由智能手机从云端下载。

74.s103,身份识别通过后,显示前端支付界面。

75.上述前端支付界面只要包括目标金额输入窗口和商户编号输入窗口即可,其具体形式可以根据实际需要而设计,本实施例对此不作限定。

76.作为一个示例,智能手机所显示的前端支付界面可以如图2所示。

77.可以看到,图2所示的前端支付界面包括一个商户编号输入窗口,即“请输入商户编号”下方的窗口,以及一个目标金额输入窗口,即“请输入支付金额”下方的窗口。

78.另外,该前端支付界面还包括一个“确认支付”按钮,和一个“退出”按钮,用户在输入商户编号和目标金额后,可以点击“确认支付”按钮以完成支付操作,用户还可以点击“退出”按钮退出图2所示的前端支付界面。

79.s104,通过前端支付界面获得用户输入的商户编号。

80.如前所述,前端支付界面包括商户编号输入窗口,用户可以在该窗口中手动输入商户编号。商户编号可以由商户张贴在门口或收银台位置以供用户查看。

81.在一些可选的实施例中,商户编号也可以通过除手动输入以外的其他输入方式输入。

82.作为一个示例,用户可以点击商户编号输入窗口中的拍摄按钮,点击拍摄按钮后,智能手机打开后置摄像头,用户可以将后置摄像头对准商户张贴的商户编号,然后智能手机用后置摄像头拍摄得到包含商户编号的图像,然后利用图像识别技术从图像中识别得到商户编号。

83.作为另一个示例,用户可以点击商户编号输入窗口的语音输入按钮,点击语音输入按钮后,智能手机调用麦克风采集用户语音,然后用户读出商户编号,智能手机采集到包含商户编号的用户语音后,通过语音识别技术从用户语音中识别得到商户编号。

84.以图2所示的前端支付界面为例,用户可以在图2所示的商户编号输入窗口输入看到的商户编号201。

85.s105,向用户输入的商户编号所绑定的银行账户支付目标金额。

86.其中目标金额由用户输入。

87.每个商户编号均绑定有唯一一个银行账户,该银行账户由商户编号对应的商户在预先设定,并且可以根据商户的需要修改。

88.目标金额,即为本次支付中用户需要向商户支付的金额。

89.如前所述,用户可以在前端支付界面的目标金额输入窗口中手动输入目标金额。

90.在一些可选的实施例中,目标金额也可以通过除手动输入以外的其他输入方式输入。

91.作为一个示例,用户可以点击目标金额输入窗口中的拍摄按钮,点击拍摄按钮后,智能手机打开后置摄像头,用户可以将后置摄像头对准写有目标金额的纸张,然后智能手机用后置摄像头拍摄得到包含目标金额的图像,然后利用图像识别技术从图像中识别得到目标金额。

92.作为另一个示例,用户可以点击目标金额输入窗口的语音输入按钮,点击语音输入按钮后,智能手机调用麦克风采集用户语音,然后用户读出目标金额,智能手机采集到包含目标金额的用户语音后,通过语音识别技术从用户语音中识别得到目标金额。

93.结合图2的示例,用户可以在图2所示的目标金额输入窗口输入需要支付的目标金额30(元)。

94.步骤s105可以在用户输入目标金额后自动执行,也可以在用户输入目标金额,且点击了前端支付界面上设置的支付按钮,例如图2所示的“确认支付”按钮后执行。

95.可选的,向用户输入的商户编号所绑定的银行账户支付目标金额之后,还包括:

96.输出支付成功提示信息,并在支付成功提示信息被关闭后显示前端支付界面。

97.需要说明的是,上述支付成功信息可以有多种输出方式。

98.一种典型的输出方式是,智能手机在前端支付界面上弹出支付提示窗口,在窗口中显示支付成功提示信息。

99.示例性的,请参见图3,在用户点击“确认支付”按钮后,智能手机弹出如图3所示的支付提示窗口301,在窗口中显示“支付成功”的文字,即支付成功提示信息。

100.可选的,上述支付提示窗口,可以在用户点击窗口的关闭按钮后关闭,以图3为例,支付窗口301可以在用户点击窗口右上角的叉号后关闭。

101.可选的,若用户未点击关闭按钮,上述支付提示窗口可以在弹出一定时间段后关闭,例如支付提示窗口弹出10秒后,若用户未点击关闭按钮,则智能手机可以自动关闭支付

提示窗口。

102.另一种可选的输出方式是,智能手机播放提示语音,提示语音中包含支付成功提示信息。示例性的,智能手机可以调用话筒输出“本次支付成功”的语音。

103.进一步的,在输出提示语音的同时,为了避免用户未听到,智能手机可以调用振动马达进行振动。

104.图2所示的前端支付界面可以根据用户的操作而关闭,或者可以在特定条件下自动关闭,

105.可选的,输出支付成功提示信息,并在支付成功提示信息被关闭后显示前端支付界面之后,还包括:

106.响应于用户的关闭界面操作,关闭前端支付界面。

107.以图2为例,用户可以点击“退出”按钮,点击“退出”按钮后,智能手机关闭前端支付界面。

108.或者,智能手机可以在检测到用户的定位信息和区域二维码的定位信息不匹配时,关闭前端支付界面。

109.具体的,区域二维码可以和该营业区域的覆盖范围绑定,智能手机扫描区域二维码后,可以实时将用户的定位信息发送给服务器,服务器实时判断用户的定位信息所指示的位置,是否在区域二维码所绑定的营业区域的覆盖范围之内,如果检测到用户的定位信息所指示的位置,不在上述覆盖范围之内,则服务器向智能手机发送关闭前端支付界面的指令,智能手机收到该指令后,就可以关闭前端支付界面。

110.关闭后,用户可以再次扫描区域二维码并进行身份识别,从而再次打开前端支付界面。

111.在一些可选的实施例中,上述步骤中智能手机和服务器之间的交互,例如步骤s102的身份识别和步骤s105的支付均需要智能手机和服务器交互,均可以按预设的加密算法加密后再发送至对端,同时可以按预设的解密算法解密对端发送的加密后的数据。

112.本技术提供一种基于二维码的支付方法,方法包括,扫描区域二维码;其中,区域二维码和多个预设的商户编号相关联;对用户进行身份识别;身份识别通过后,显示前端支付界面;通过前端支付界面获得用户输入的商户编号;向用户输入的商户编号所绑定的银行账户支付目标金额;其中目标金额由用户输入。

113.本方案具有如下的有益效果:

114.一方面,用户在扫描区域二维码后就进行身份识别,在这次身份识别通过后,用户后续在该区域二维码对应的区域内对任意商户支付时,不再需要身份识别,只需要输入商户编号就可以完成支付,简化了用户在对应的营业区域内的支付流程。

115.另一方面,用户在营业区域内对任意商户支付时,不需要再次扫描二维码,能够更快捷的完成线上支付,改善手机支付的用户体验。

116.本技术实施例还提供一种基于二维码的支付装置,请参见图4,该装置可以包括如下单元:

117.扫描单元401,用于扫描区域二维码。

118.其中,区域二维码和多个预设的商户编号相关联。

119.识别单元402,用于对用户进行身份识别。

120.显示单元403,用于身份识别通过后,显示前端支付界面。

121.获得单元404,用于通过前端支付界面获得用户输入的商户编号。

122.支付单元405,用于向用户输入的商户编号所绑定的银行账户支付目标金额。

123.其中目标金额由用户输入。

124.可选的,识别单元402对用户进行身份识别时,具体用于:

125.获得用户的指纹;

126.根据用户的指纹进行身份识别。

127.可选的,显示单元403还用于:

128.输出支付成功提示信息,并在支付成功提示信息被关闭后显示前端支付界面。

129.可选的,显示单元403还用于:

130.响应于用户的关闭界面操作,关闭前端支付界面;

131.或者,检测到用户的定位信息和区域二维码的定位信息不匹配时,关闭前端支付界面。

132.本实施例所提供的基于二维码的支付装置,其具体工作原理和有益效果均可以参见前一实施例所提供的基于二维码的支付方法,此处不再赘述。

133.本技术实施例还提供一种电子设备,请参考图5,该电子设备包括存储器501和处理器502。

134.其中,存储器501用于存储计算机程序;

135.处理器502用于执行计算机程序,具体用于实现本技术任一实施例所提供的基于二维码的支付方法。

136.本技术还提供一种计算机存储介质,用于存储计算机程序,计算机程序被执行时,具体用于实现本技术任一实施例所提供的基于二维码的支付方法。

137.最后,还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

138.需要注意,本发明中提及的“第一”、“第二”等概念仅用于对不同的装置、模块或单元进行区分,并非用于限定这些装置、模块或单元所执行的功能的顺序或者相互依存关系。

139.专业技术人员能够实现或使用本技术。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本技术的精神或范围的情况下,在其它实施例中实现。因此,本技术将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。