1.本技术涉及金融领域,特别是涉及一种支付方法及装置。

背景技术:

2.在信息化越来越发达的今天,愈来愈多的人选择网上转账,但是在转账过程中存在向陌生人进行转账的情况。而对陌生人转账,可能会使得用户遭受巨大的经济损失。

3.因此,急需一种方案,能够解决上述问题。

技术实现要素:

4.为了解决上述技术问题,本技术实施例提供了一种支付方法及装置。

5.第一方面,本技术实施例提供了一种支付方法,所述方法包括:

6.接收转账请求,所述转账请求用于请求由第一账户向第二账户转账,所述转账请求中包括目标转账金额;

7.在所述第二账户相对于所述第一账户为陌生账户的情况下,按照预设规则判断向所述第二账户转账是否存在风险;

8.在确定向所述第二账户转账存在风险的情况下,向第一账户对应的第一客户端输出第一提示信息,所述第一提示信息用于提示用户输入第二账户对应的验证信息;

9.获取用户通过所述第一客户端输入的第一验证信息,在所述第一验证信息与所述第二账户对应的验证信息相匹配的情况下,将第一金额由所述第一账户转入至托管账户,所述第一金额为所述目标金额的一部分。

10.可选的,所述方法还包括:

11.向所述第二账户对应的第二客户端输出第二提示信息,所述第二提示信息用于提示用户输入第一账户对应的验证信息;

12.获取用户通过所述第二客户端输入的第二验证信息。

13.可选的,所述方法还包括:

14.在所述第二验证信息与所述第一账户对应的验证信息相匹配的情况下,获取所述第二账户对应的交易信息,所述第二账户对应的交易信息,包括第一交易信息和第二交易信息,所述第一交易信息为所述第一账户向所述第二账户转账所述第一金额,所述第二交易信息为其它账户向所述第二账户转账的信息;

15.向所述第一客户端发送所述交易信息。

16.可选的,所述方法还包括:

17.响应于用户通过所述第一客户端触发的转账确认操作,将第二金额由所述第一账户转入至托管账户,所述第一金额和所述第二金额之和,等于所述目标金额;

18.将所述托管账户中的目标金额,转入至所述第二账户。

19.可选的,所述方法还包括:

20.响应于用户通过所述第一客户端触发的转账撤销操作,将所述第一金额由所述托

管账户转入至所述第一账户。

21.可选的,所述按照预设规则判断向所述第二账户转账是否存在风险,包括:

22.按照预设规则和风险账户名单,判断向所述第二账户转账是否存在风险,所述风险账户名单包括至少一个风险账户。

23.第二方面,本技术实施例提供了一种支付装置,所述装置包括:

24.接收单元,用于接收转账请求,所述转账请求用于请求由第一账户向第二账户转账,所述转账请求中包括目标转账金额;

25.判断单元,用于在所述第二账户相对于所述第一账户为陌生账户的情况下,按照预设规则判断向所述第二账户转账是否存在风险;

26.第一输出单元,用于在确定向所述第二账户转账存在风险的情况下,向第一账户对应的第一客户端输出第一提示信息,所述第一提示信息用于提示用户输入第二账户对应的验证信息;

27.第一获取单元,用于获取用户通过所述第一客户端输入的第一验证信息;

28.第一转账单元,用于在所述第一验证信息与所述第二账户对应的验证信息相匹配的情况下,将第一金额由所述第一账户转入至托管账户,所述第一金额为所述目标金额的一部分。

29.可选的,所述装置还包括:

30.第二输出单元,用于向所述第二账户对应的第二客户端输出第二提示信息,所述第二提示信息用于提示用户输入第一账户对应的验证信息;

31.第二获取单元,用于获取用户通过所述第二客户端输入的第二验证信息。

32.可选的,所述装置还包括:

33.第三获取单元,用于在所述第二验证信息与所述第一账户对应的验证信息相匹配的情况下,获取所述第二账户对应的交易信息,所述第二账户对应的交易信息,包括第一交易信息和第二交易信息,所述第一交易信息为所述第一账户向所述第二账户转账所述第一金额,所述第二交易信息为其它账户向所述第二账户转账的信息;

34.发送单元,用于向所述第一客户端发送所述交易信息。

35.可选的,所述装置还包括:

36.第二转账单元,用于响应于用户通过所述第一客户端触发的转账确认操作,将第二金额由所述第一账户转入至托管账户,所述第一金额和所述第二金额之和,等于所述目标金额;

37.第三转账单元,用于将所述托管账户中的目标金额,转入至所述第二账户。

38.可选的,所述装置还包括:

39.第四转账单元,用于响应于用户通过所述第一客户端触发的转账撤销操作,将所述第一金额由所述托管账户转入至所述第一账户。

40.可选的,所述判断单元,用于:

41.按照预设规则和风险账户名单,判断向所述第二账户转账是否存在风险,所述风险账户名单包括至少一个风险账户。

42.与现有技术相比,本技术实施例具有以下优点:

43.本技术实施例提供了一种支付方法,在一个示例中,所述方法包括:接收转账请

求,所述转账请求用于请求由第一账户向第二账户转账,所述转账请求中包括目标转账金额;在所述第二账户相对于所述第一账户为陌生账户的情况下,按照预设规则判断向所述第二账户转账是否存在风险;在确定向所述第二账户转账存在风险的情况下,向第一账户对应的第一客户端输出第一提示信息,所述第一提示信息用于提示用户输入第二账户对应的验证信息;获取用户通过所述第一客户端输入的第一验证信息,在所述第一验证信息与所述第二账户对应的验证信息相匹配的情况下,将第一金额由所述第一账户转入至托管账户,所述第一金额为所述目标金额的一部分。由此可见,在向所述第二账户转账存在风险的情况下,用户若要进行转账,需要输入第二账户对应的验证信息,并且,在用户正确输入第二账户的验证信息之后,可以将目标金额的一部分转入托管账户。由此可见,利用本方案,不是直接将目标金额转入第二账户,而是通过一定的验证方式,对支付过程进行验证,并且,在验证通过之后,将目标金额中的部分金额转入托管账户,而不是直接转入第二账户。采用本方案,能够有效避免给第一账户带来巨大的财产损失。

附图说明

44.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术中记载的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

45.图1为本技术实施例提供的一种支付方法的流程示意图;

46.图2为本技术实施例提供的一种支付装置的结构示意图。

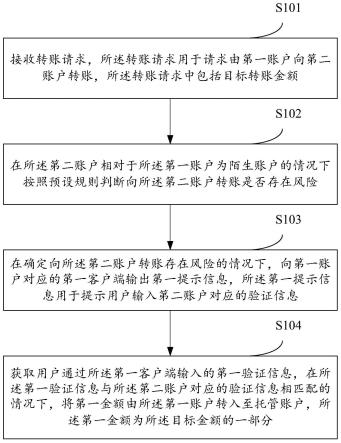

具体实施方式

47.为了使本技术领域的人员更好地理解本技术方案,下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

48.下面结合附图,详细说明本技术的各种非限制性实施方式。

49.示例性方法

50.参见图1,该图为本技术实施例提供的一种支付方法的流程示意图。在本实施例中,所述方法例如可以应用于服务端。所述方法例如可以包括以下步骤:s101-s104。

51.s101:接收转账请求,所述转账请求用于请求由第一账户向第二账户转账,所述转账请求中包括目标转账金额。

52.在一个示例中,用户例如可以在第一客户端对应的支付页面上输出转账信息,并触发转账操作。例如,输入作为接收账户的第二账户、输入目标转账金额。其中,所述第一客户端可以是支付应用对应的客户端,所述支付应用例如可以登录有所述第一账户。

53.用户触发转账操作之后,所述第一客户端可以生产所述转账请求,并将所述转账请求发送给服务端,相应的,所述服务端可以接收所述转账请求。所述转账请求中例如可以包括第一账户的信息、第二账户的信息和所述目标转账金额。

54.s102:在所述第二账户相对于所述第一账户为陌生账户的情况下,按照预设规则

判断向所述第二账户转账是否存在风险。

55.在一个示例中,若所述第一账户从未给所述第二账户转账,则可以确定所述第二账户相对于所述第一账户为陌生账户。

56.在又一个示例中,若所述第一账户和第二账户之间从未发生过转账交易,例如,所述第一账户从未给所述第二账户转账、且所述第二账户从未给所述第一账户转账,则可以确定所述第二账户相对于所述第一账户为陌生账户。

57.在一个示例中,在所述第二账户相对于所述第一账户为陌生账户的情况下,可以按照预设规则判断向所述第二账户转账是否存在风险。本技术实施例不具体限定所述预设规则,所述预设规则例如可以包括判断所述目标转账金额是否大于一定金额,所述预设规则又如可以是根据所述第一账户的历史交易和所述第二账户的历史交易,判断向所述第二账户转账是否存在风险。

58.在一个示例中,还可以结合风险账户名单来判断向所述第二账户转账是否存在风险。其中所述风险账户名单包括至少一个风险账户,在一个示例中,若所述风险账户名单中包括所述第二账户,则可以确定向所述第二账户转账是否存在风险。

59.s103:在确定向所述第二账户转账存在风险的情况下,向第一账户对应的第一客户端输出第一提示信息,所述第一提示信息用于提示用户输入第二账户对应的验证信息。

60.在本技术实施例中,若确定向所述第二账户转账是否存在风险,则所述服务端可以向第一账户对应的第一客户端输出第一提示信息,所述第一提示信息用于提示用户输入第二账户对应的验证信息。相应的,所述服务器还可以向第二账户对应的第二客户端发送验证信息(即:第二账户对应的验证信息)。第一账户对应的用户,可以通过一定的方式与所述第二账户对应的用户联系,以获得所述服务器向第二账户对应的设备发送验证信息。

61.s104:获取用户通过所述第一客户端输入的第一验证信息,在所述第一验证信息与所述第二账户对应的验证信息相匹配的情况下,将第一金额由所述第一账户转入至托管账户,所述第一金额为所述目标金额的一部分。

62.第一账户对应的用户基于所述第一提示信息,可以通过第一客户端输入第一验证信息,所述服务器可以比对所述第一验证信息和第二账户对应的验证信息,若所述第一验证信息与所述第二账户对应的验证信息相匹配,例如,所述第一验证信息与所述第二账户对应的验证信息相同,则所述服务器将第一金额由所述第一账户转入至托管账户,所述第一金额为所述目标金额的一部分。

63.通过以上描述可知,利用本技术实施例提供的方案,在向所述第二账户转账存在风险的情况下,用户若要进行转账,需要输入第二账户对应的验证信息,并且,在用户正确输入第二账户的验证信息之后,可以将目标金额的一部分转入托管账户。由此可见,利用本方案,不是直接将目标金额转入第二账户,而是通过一定的验证方式,对支付过程进行验证,并且,在验证通过之后,将目标金额中的部分金额转入托管账户,而不是直接转入第二账户。采用本方案,能够有效避免给第一账户带来巨大的财产损失。

64.在一个示例中,所述服务端除了可以向第二客户端发送第二账户对应的验证信息之外,所述服务端还可以向第一客户端发送第一账户对应的验证信息。并且,向所述第二账户对应的第二客户端输出第二提示信息,所述第二提示信息用于提示用户输入第一账户对应的验证信息。第二账户对应的用户可以通过第二客户端输入第二验证信息,相应的,所述

服务器可以比对所述第二验证信息和第一账户对应的验证信息,若所述第二验证信息与所述第一账户对应的验证信息相匹配,例如,所述第二验证信息与所述第一账户对应的验证信息相同,则所述服务器可以确认针对第一金额的转账操作合法。

65.在一个示例中,在确定针对第一金额的转账操作合法之后,可以进一步获取所述第二账户对应的交易信息,并向所述第一客户端发送所述交易信息。第一客户端可以展示所述交易信息,所述第一账户对应的用户可以基于所述交易信息,确定是否继续将所述目标金额中的第二金额转给所述第二账户。其中,所述第二账户对应的交易信息,包括第一交易信息和第二交易信息,所述第一交易信息为所述第一账户向所述第二账户转账所述第一金额,所述第二交易信息为其它账户向所述第二账户转账的信息。

66.在一个示例中,所述第二交易信息,例如可以是在一定时间段内所述第二账户接收到的转账金额。

67.举例说明,所述交易信息可以包括:您已向该账户转账***(第一金额),一小时内,其它账户向该账户转账金额累计***。

68.在一个示例中,若第一客户端输出所述交易信息之后,所述第一账户对应的用户通过所述第一客户端触发了转账确认操作,例如,所述用户点击了第一客户端的页面上展示的“继续交易”或者“确认继续转账”等控件,则所述服务端可以将第二金额由所述第一账户转入至托管账户。其中,第一金额和第二金额之和为目标金额。至此,目标金额均已由第一账户转至托管账户。进一步地,所述服务端还可以将所述目标金额由托管账户转至所述第二账户,至此,第一账户向第二账户转账目标金额完成。

69.在又一个示例中,若第一客户端输出所述交易信息之后,所述第一账户对应的用户通过所述第一客户端触发了转账撤销操作,例如,所述用户点击了第一客户端的页面上展示的“撤销交易”或者“撤销转账”等控件,则所述服务端可以将第一金额由所述托管账户转至第一账户。这样一来,当第一账户对应的用户基于所述交易信息确定向第二账户转账存在风险时,可以及时撤回交易,避免财产损失。

70.示例性设备

71.基于以上实施例提供的方法,本技术实施例还提供了一种装置,以下结合附图介绍该装置。

72.参见图2,该图为本技术实施例提供的一种支付装置的结构示意图。所述装置200例如可以具体包括:接收单元201、判断单元202、第一输出单元203、第一获取单元204和第一转账单元205。

73.接收单元201,用于接收转账请求,所述转账请求用于请求由第一账户向第二账户转账,所述转账请求中包括目标转账金额;

74.判断单元202,用于在所述第二账户相对于所述第一账户为陌生账户的情况下,按照预设规则判断向所述第二账户转账是否存在风险;

75.第一输出单元203,用于在确定向所述第二账户转账存在风险的情况下,向第一账户对应的第一客户端输出第一提示信息,所述第一提示信息用于提示用户输入第二账户对应的验证信息;

76.第一获取单元204,用于获取用户通过所述第一客户端输入的第一验证信息;

77.第一转账单元205,用于在所述第一验证信息与所述第二账户对应的验证信息相

匹配的情况下,将第一金额由所述第一账户转入至托管账户,所述第一金额为所述目标金额的一部分。

78.可选的,所述装置还包括:

79.第二输出单元,用于向所述第二账户对应的第二客户端输出第二提示信息,所述第二提示信息用于提示用户输入第一账户对应的验证信息;

80.第二获取单元,用于获取用户通过所述第二客户端输入的第二验证信息。

81.可选的,所述装置还包括:

82.第三获取单元,用于在所述第二验证信息与所述第一账户对应的验证信息相匹配的情况下,获取所述第二账户对应的交易信息,所述第二账户对应的交易信息,包括第一交易信息和第二交易信息,所述第一交易信息为所述第一账户向所述第二账户转账所述第一金额,所述第二交易信息为其它账户向所述第二账户转账的信息;

83.发送单元,用于向所述第一客户端发送所述交易信息。

84.可选的,所述装置还包括:

85.第二转账单元,用于响应于用户通过所述第一客户端触发的转账确认操作,将第二金额由所述第一账户转入至托管账户,所述第一金额和所述第二金额之和,等于所述目标金额;

86.第三转账单元,用于将所述托管账户中的目标金额,转入至所述第二账户。

87.可选的,所述装置还包括:

88.第四转账单元,用于响应于用户通过所述第一客户端触发的转账撤销操作,将所述第一金额由所述托管账户转入至所述第一账户。

89.可选的,所述判断单元202,用于:

90.按照预设规则和风险账户名单,判断向所述第二账户转账是否存在风险,所述风险账户名单包括至少一个风险账户。

91.由于所述装置200是与以上方法实施例提供的方法对应的装置,所述装置200的各个单元的具体实现,均与以上方法实施例为同一构思,因此,关于所述装置200的各个单元的具体实现,可以参考以上方法实施例的描述部分,此处不再赘述。

92.需要说明的是,本发明提供的支付方法及装置可用于金融领域或其它领域。例如,可以应用于金融领域的支付场景。其他领域为除金融领域之外的任意领域,例如,信息安全领域。上述仅为示例,并不对本发明提供的支付方法及装置的应用领域进行限定。

93.本领域技术人员在考虑说明书及实践这里公开的发明后,将容易想到本技术的其它实施方案。本技术旨在涵盖本技术的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本技术的一般性原理并包括本公开未公开的本技术领域中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本技术的真正范围和精神由下面的权利要求指出。

94.应当理解的是,本技术并不局限于上面已经描述并在附图中示出的精确结构,并且可以在不脱离其范围进行各种修改和改变。本技术的范围仅由所附的权利要求来限制。

95.以上所述仅为本技术的较佳实施例,并不用以限制本技术,凡在本技术的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本技术的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。