1.本发明涉及移动互联技术领域,尤其涉及一种基于微信小程序挂失银行卡的方法、装置和系统。

背景技术:

2.在客户发生银行卡丢失的情况下,现有的挂失方式一般是网点柜台挂失、网银挂失或者手机银行应用软件(以下简称“手机银行app”)挂失,但网点柜台挂失的时效性差;在客户出行的情况下通过网银挂失不够便捷;在客户手机一同丢失或手机不在身边等无法使用本人手机的情况下,如果借助他人手机登录本人手机银行app,由于更换了登录设备,通常为了安全需要输入短信验证码来验证客户身份,而由于客户无法及时获取到验证码,从而无法通过手机银行app挂失。

3.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

技术实现要素:

4.本发明实施例提供一种基于微信小程序挂失银行卡的方法,基于微信小程序,通过身份证号、人脸识别和活体检测的组合方式验证客户身份,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验。该方法包括:

5.通过微信平台向银行的数据库中心发送挂失银行卡的请求;

6.根据所述数据库中心的请求响应获取客户的身份证号码和面部信息;

7.根据所述面部信息进行活体检测;

8.在所述活体检测通过的情况下,通过微信平台向所述数据库中心发送所述身份证号码和所述面部信息;

9.接收所述数据库中心的验证结果,所述验证结果是所述身份证号码和所述面部信息与该客户在所述银行办理银行卡时留存在所述数据库中心的身份证号码和面部信息是否一致;

10.在所述验证结果为一致的情况下,接收并显示该客户在所述银行办理的所有银行卡;

11.获取该客户选择的银行卡的信息和挂失时间;

12.获取挂失确认信息;

13.根据所述挂失确认信息显示验证问题;

14.获取所述验证问题的答案;

15.验证所述答案是否正确;

16.在所述答案是正确的情况下,将所述银行卡的信息和所述挂失时间通过微信平台发送给所述数据库中心。

17.本发明实施例提供一种基于微信小程序挂失银行卡的装置,基于微信小程序,通过身份证号、人脸识别和活体检测的组合方式验证客户身份,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验,该装置包括:

18.发送单元,其通过微信平台向银行的数据库中心发送挂失银行卡的请求;

19.获取单元,其根据所述数据库中心的请求响应获取客户的身份证号码和面部信息;以及

20.活体检测单元,其根据所述获取单元获取的所述面部信息进行活体检测;

21.在所述活体检测通过的情况下,所述发送单元通过微信平台向所述数据库中心发送所述身份证号码和所述面部信息;

22.所述装置还包括:

23.接收单元,其接收所述数据库中心的验证结果,所述验证结果是所述身份证号码和所述面部信息与该客户在所述银行办理银行卡时留存在所述数据库中心的身份证号码和面部信息是否一致;

24.显示单元,其在所述接收单元接收到的所述验证结果为一致的情况下,显示该客户在所述银行办理的所有银行卡;

25.在所述所述验证结果为一致的情况下,所述接收单元还接收该客户在所述银行办理的所有银行卡的信息;

26.所述获取单元获取该客户选择的银行卡的信息和挂失时间以及挂失确认信息;

27.所述显示单元根据所述挂失确认信息显示验证问题;

28.所述获取单元获取所述验证问题的答案;

29.所述装置还包括:

30.验证单元,其验证所述答案是否正确;

31.在所述验证单元验证所述答案是正确的情况下,所述发送单元将所述银行卡的信息和所述挂失时间通过微信平台发送给所述数据库中心。

32.本发明实施例还提供一种移动终端,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验,该移动终端包括上述基于微信小程序挂失银行卡的装置。

33.本发明实施例还提供一种基于微信小程序挂失银行卡的系统,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验,该系统包括:

34.银行的数据库中心,其存储客户的身份证号码和面部信息;以及

35.上述移动终端。

36.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于微信小程序挂失银行卡的方法。

37.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于微信小程序挂失银行卡的方法。

38.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于微信小程序挂失银行卡的方法。

39.本发明实施例中,基于微信小程序,通过身份证号、人脸识别和活体检测的组合方式验证客户身份,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验。

附图说明

40.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

41.图1是本发明实施例的基于微信小程序挂失银行卡的方法的一个示意图。

42.图2是本发明实施例的基于微信小程序挂失银行卡的方法的一个流程示意图。

43.图3是本发明实施例的基于微信小程序挂失银行卡的装置的一个示意图。

44.图4是本发明实施例的移动终端的一个示意图。

45.图5是本发明实施例的基于微信小程序挂失银行卡的系统的一个示意图。

具体实施方式

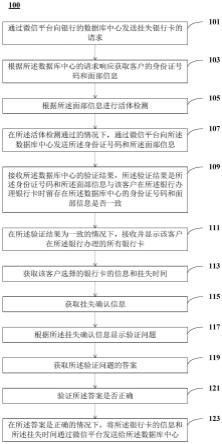

46.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

47.此外,本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

48.本发明实施例提供一种基于微信小程序挂失银行卡的方法,该方法可以应用于移动终端。图1是该方法的一个示意图。

49.如图1所示,本发明实施例的方法100可以包括:

50.步骤101:通过微信平台向银行的数据库中心发送挂失银行卡的请求;

51.步骤103:根据所述数据库中心的请求响应获取客户的身份证号码和面部信息;

52.步骤105:根据所述面部信息进行活体检测;

53.步骤107:在所述活体检测通过的情况下,通过微信平台向所述数据库中心发送所述身份证号码和所述面部信息;

54.步骤109:接收所述数据库中心的验证结果,所述验证结果是所述身份证号码和所述面部信息与该客户在所述银行办理银行卡时留存在所述数据库中心的身份证号码和面部信息是否一致;

55.步骤111:在所述验证结果为一致的情况下,接收并显示该客户在所述银行办理的所有银行卡;

56.步骤113:获取该客户选择的银行卡的信息和挂失时间;

57.步骤115:获取挂失确认信息;

58.步骤117:根据所述挂失确认信息显示验证问题;

59.步骤119:获取所述验证问题的答案;

60.步骤121:验证所述答案是否正确;

61.步骤123:在所述答案是正确的情况下,将所述银行卡的信息和所述挂失时间通过微信平台发送给所述数据库中心。

62.在至少一个实施例中,在步骤101之前,客户可以通过任意的移动终端登录自己的微信账号,打开需要挂失的银行卡对应的银行的官方小程序。

63.在至少一个实施例中,在步骤103中,可以基于人脸识别技术获取客户的面部信息。例如,通过移动终端的前置摄像头对客户进行拍照,采集含有人脸的图像或视频流,在图像中检测和跟踪人脸,对检测到的人脸进行脸部识别。此外,在步骤103中,可以在移动终端上显示提示信息,提示客户输入身份证号码,也可以在微信平台对用户进行了实名认证的情况下,基于微信平台与用户签订的协议,告知客户将直接获取客户的身份证号码,本发明实施例对获取客户的身份证号码的途径不作限制。

64.在至少一个实施例中,在步骤105中,可以基于人脸关键点定位和人脸追踪技术进行活体检测,例如,通过提示客户进行眨眼、张嘴、摇头、点头等动作或组合动作,使用人脸关键点定位和人脸追踪等技术,验证用户是否为真实活体本人操作,可有效抵御照片、换脸、面具、遮挡面部以及屏幕翻拍等伪造本人操作的手段。此外,如果活体检测成功,那么进入步骤107,如果活体检测失败,那么可以再次进行活体检测,或者可以提示客户活体检测失败,结束银行卡挂失流程。此外,在再次进行的活体检测通过时,可以进入步骤107;在首次进行活体检测未通过和/或再次进行的活体检测未通过时,可以显示活体检测未通过的原因,例如,提示客户环境中的光线太亮或光线太暗,或者提示客户遮挡了面部等。

65.在至少一个实施例中,在步骤107中,在首次进行活体检测通过或者再次进行的活体检测通过时,通过微信平台向数据库中心发送在步骤103中获取到的身份证号码和面部信息。

66.在至少一个实施例中,在步骤109中,如果由数据库中心返回的验证结果为不一致的情况下,显示该验证结果,也可以再次提示客户输入身份证号码,并通过微信平台向数据库中心发送再次获取到的身份证号码和在步骤103中获取的面部信息。

67.在至少一个是实施例中,在步骤113中,可以提示客户选择需要挂失的银行卡以及挂失的时间范围,选择挂失的时间范围例如为选择挂失开始时间和挂失结束时间,或者选择挂失12小时、5天或长期等。

68.在至少一个实施例中,在步骤117中,显示的验证问题是客户在银行办理银行卡时预留的问题,并且客户在预留问题的时候也一并预留了与该问题对应的答案。该验证问题和答案可以由银行的数据库中心在返回表示客户的身份证号码和面部信息与办理银行卡时预留的身份证号码和面部信息一致的验证结果时一并返回给移动终端。

69.在至少一个实施例中,在步骤121中,如果客户输入的答案与预留的答案一致,判断为答案正确,进入步骤123;如果不一致,判断为答案错误,可以结束挂失操作,也可以提示客户重新输入答案,也可以显示客户预留的另一个问题。在显示客户预留的另一个问题的情况下,可以提示客户输入该问题对应的答案,并进行验证,在答案正确的情况下,进入步骤123,在答案错误的情况下,可以结束挂失操作,显示挂失失败的信息。

70.在至少一个实施例中,也可以不在移动终端侧对客户预留的问题的答案进行验

证,例如,可以在步骤123中将在步骤113中获取的客户选择的银行卡的信息和挂失时间以及在步骤119中获取的验证问题的答案通过微信平台发送给数据库中心,由数据库中心验证该答案是否正确,在正确的情况下,进行挂失操作并将挂失成功的结果返回给移动终端,在错误的情况下,结束挂失操作并将挂失失败的结果返回给移动终端。

71.由此,基于微信小程序,通过身份证号、人脸识别和活体检测的组合方式验证客户身份,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验。

72.图2是本发明实施例的基于微信小程序挂失银行卡的方法的一个流程示意图。下面以图2为例对上述方法进行说明。

73.如图2所示,流程200包括:

74.操作201:移动终端1基于微信小程序,通过微信平台2向银行的数据库中心3发送挂失银行卡的请求。

75.操作202:数据库中心3收到该请求后,回复请求响应。

76.操作203:移动终端1接收到请求响应后,获取客户的身份证号码。例如,可以在移动终端1上显示提示信息,提示客户输入身份证号码,也可以在微信平台2对用户进行了实名认证的情况下,基于微信平台2与用户签订的协议,告知客户将直接获取用户的身份证号码,本发明实施例对获取客户的身份证号码的途径不作限制。

77.操作204:移动终端1获取客户的面部信息。例如,可以基于人脸识别技术获取客户的面部信息:通过移动终端1的前置摄像头对客户进行拍照,采集含有人脸的图像或视频流,在图像中检测和跟踪人脸,对检测到的人脸进行脸部识别。

78.操作205:移动终端1对客户进行活体检测。例如,可以基于人脸关键点定位和人脸追踪技术进行活体检测:通过提示客户进行眨眼、张嘴、摇头、点头等动作或组合动作,使用人脸关键点定位和人脸追踪等技术,验证用户是否为真实活体本人操作,可有效抵御照片、换脸、面具、遮挡面部以及屏幕翻拍等伪造本人操作的手段。在操作205中,如果活体检测成功,那么进入操作206,如果活体检测失败,那么可以再次进行活体检测,或者可以提示客户活体检测失败,结束银行卡挂失流程。

79.操作206:移动终端1将客户的身份证号码和客户的面部信息通过微信平台2发送给数据库中心3。

80.操作207:数据库中心3根据接收到的身份证号码和面部信息对客户的身份进行验证。例如,通过身份证号码在数据库中搜索对应的面部信息,将接收到的面部信息与搜索到的面部信息进行对比,验证是否一致,如果一致,那么判断是客户本人,返回验证成功的信息;如果不一致,那么判断不是客户本人,返回验证失败的信息。此外,如果判断是客户本人的情况下,还可以与验证成功的信息一起返回客户在银行办理的所有银行卡的信息。

81.操作208:将操作207中的验证结果通过微信平台2返回给移动终端1。

82.操作209:在验证结果为验证成功的情况下,移动终端1显示客户的所有银行卡的信息;在验证结果为验证失败的情况下,可以提示用户验证失败的信息,结束银行卡挂失流程。

83.操作210:移动终端1获取需要挂失的银行卡信息以及挂失的时间范围。例如,可以提示用户选择需要挂失的银行卡以及挂失的时间范围,选择挂失的时间范围例如为选择挂

失开始时间和挂失结束时间,或者选择挂失12小时、5天或长期等。此外,例如,在超过挂失时间客户没有进行解除挂失操作,将自动解除挂失;或者在挂失的时间范围内想解除挂失操作,可以前往银行网点或柜台进行解除挂失操作。

84.操作211:移动终端1获取确认挂失的信息。例如,可以提示客户确认是否挂失,并显示需要挂失的银行卡信息和挂失的时间范围。

85.操作212:移动终端1显示验证问题,由此再次对客户是否为本人操作进行验证,提高安全性。例如:可以根据客户在办理银行卡时预留的问题和答案显示预留的问题。

86.操作213:移动终端1获取验证问题的答案。例如,提示客户输入验证问题对应的答案。在操作213中,还可以验证客户的答案是否正确,即,验证客户预留的答案和客户输入的答案是否一致,如果一致,那么进入操作214,如果不一致,那么提示客户验证失败的信息,结束银行卡挂失流程,或者也可以在不一致的情况下提示客户再次输入答案并再次验证。

87.操作214:移动终端1将在操作210中获取到的银行卡信息和挂失的时间范围通过微信平台2发送给数据库中心3。此外,也可以在操作213中仅进行获取答案的操作,而在操作214中将在操作210中获取到的银行卡信息和挂失的时间范围以及在操作213中获取到的答案一起发送给数据库中心3,由数据库中心3根据客户预留的答案对在操作213中获取到的答案进行验证。

88.操作215:数据库中心3根据接收到银行卡信息和挂失的时间范围对相应的银行卡执行挂失操作。此外,在操作215中,在挂失操作结束后,可以生成表示挂失成功的信息。此外,在由数据库中心3对在操作213中获取到的答案进行验证的情况下,如果验证不成功,可以生成表示答案验证错误,挂失不成功的信息。

89.操作216:数据库中心3将挂失操作的结果通过微信平台2发送给移动终端1。例如,将表示挂失成功的信息或表示挂失失败的信息发送给移动终端1。

90.操作217:移动终端1显示挂失操作的结果。例如,显示挂失成功的消息或者挂失失败的消息。

91.本发明实施例还提供一种基于微信小程序挂失银行卡的装置。由于该装置解决问题的原理与上述方法相似,因此该装置的实施可以参见上述方法的实施,重复之处不再赘述。

92.图3是本发明实施例的基于微信小程序挂失银行卡的装置的一个示意图。

93.如图3所示,挂失装置300包括发送单元301、获取单元302、活体检测单元303、接收单元304、显示单元305、验证单元306。

94.发送单元301通过微信平台向银行的数据库中心发送挂失银行卡的请求;

95.获取单元302根据所述数据库中心的请求响应获取客户的身份证号码和面部信息;

96.活体检测单元303根据所述获取单元获取的所述面部信息进行活体检测;

97.在所述活体检测通过的情况下,所述发送单元通过微信平台向所述数据库中心发送所述身份证号码和所述面部信息;

98.接收单元304接收所述数据库中心的验证结果,所述验证结果是所述身份证号码和所述面部信息与该客户在所述银行办理银行卡时留存在所述数据库中心的身份证号码和面部信息是否一致;

99.显示单元305在所述接收单元304接收到的所述验证结果为一致的情况下,显示该客户在所述银行办理的所有银行卡;

100.在所述所述验证结果为一致的情况下,所述接收单元304还接收该客户在所述银行办理的所有银行卡的信息;

101.所述获取单元302获取该客户选择的银行卡的信息和挂失时间以及挂失确认信息;

102.所述显示单元305根据所述挂失确认信息显示验证问题;

103.所述获取单元302获取所述验证问题的答案;

104.验证单元306验证所述答案是否正确;

105.在所述验证单元306验证所述答案是正确的情况下,所述发送单元301将所述银行卡的信息和所述挂失时间通过微信平台发送给所述数据库中心。

106.由此,基于微信小程序,通过身份证号、人脸识别和活体检测的组合方式验证客户身份,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验。

107.在至少一个实施例中,在所述活体检测单元303进行的所述活体检测未通过时,所述活体检测单元303可以再次进行活体检测;在再次进行的所述活体检测通过时,所述发送单元301通过微信平台向所述数据库中心发送所述身份证号码和所述面部信息;在再次进行的所述活体检测未通过时,所述显示单元305显示活体检测未通过的原因。

108.在至少一个实施例中,在所述接收单元304接收到的所述验证结果为不一致的情况下,所述显示单元305显示所述验证结果;所述获取单元302可以再次获取该客户的身份证号码;所述发送单元301通过微信平台向所述数据库中心发送再次获取的所述身份证号码和所述面部信息。

109.在至少一个实施例中,在所述验证单元306验证所述答案是错误的情况下,所述显示单元305显示另一个验证问题;所述获取单元302获取所述另一个验证问题的答案;在所述验证单元306验证所述另一个验证问题的答案是正确的情况下,将所述银行卡的信息和所述挂失时间通过微信平台发送给所述数据库中心;在所述验证单元306验证所述另一个验证问题的答案是错误的情况下,显示挂失失败的信息。

110.在至少一个实施例中,所述获取单元302基于人脸识别技术获取所述面部信息;所述活体检测单元303基于人脸关键点定位和人脸追踪技术进行所述活体检测。

111.在本发明实施例中,挂失装置300可以是移动终端,也可以是内置于移动终端中的处理器模块。

112.本发明实施例还提供一种移动终端。图4是本发明实施例的移动终端的一个示意图。

113.如图4所示,移动终端400包括处理器401和存储器402,存储器402耦合到处理器401。值得注意的是,该图是示例性的;还可以使用其他类型的结构,来补充或代替该结构,以实现电信功能或其他功能。

114.在至少一个实施例中,上述实施例中的挂失装置300的功能可以被集成到处理器401中。具体实施可以参见上述装置的实施,重复之处不再赘述。

115.此外,如图4所示,移动终端400还可以包括显示器403、电源404、通信模块405,值

得注意的是,移动终端400也并不是必须要包括图4中所示的所有部件;此外,移动终端400还可以包括图4中没有示出的部件,可以参考相关技术。

116.本发明实施例还提供一种基于微信小程序挂失银行卡的系统,图5是该系统的一个示意图。如图5所示,系统500包括银行的数据库中心501和移动终端400。

117.数据库中心501用于存储客户的身份证号码和面部信息。此外,数据库中心501还可以存储客户在办理银行卡时预留的验证问题和答案。数据库中心501的解决问题的原理与上述方法中的数据库中心3相似,因此数据库中心501的实施可以参见上述方法中数据库中心3的实施,重复之处不再赘述。

118.移动终端400在上述实施例中已经进行了详细的说明,重复之处不再赘述。

119.此外,系统500还可以包括微信平台502或者微信平台的至少一部分,微信平台502的解决问题的原理与上述方法中的微信平台2相似,其实施方式已在上面的方法中进行了详细说明,具体实施可以参见上述方法中微信平台2的实施,重复之处不再赘述。

120.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于微信小程序挂失银行卡的方法。

121.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于微信小程序挂失银行卡的方法。

122.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于微信小程序挂失银行卡的方法。

123.本发明实施例中,基于微信小程序,通过身份证号、人脸识别和活体检测的组合方式验证客户身份,能够使客户在最短的时间完成银行卡的挂失,从而有效地保障客户的资金安全,降低了盗刷银行卡的风险,提升了客户体验。

124.本领域内的技术人员应明白,本发明的实施例可提供为方法、装置、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

125.本发明是参照根据本发明实施例的方法、装置、系统、和计算机程序产品的示意图和/或流程图和/或方框图来描述的。应理解可由计算机程序指令实现示意图和/或流程图和/或方框图中的每一步骤和/或操作和/或流程和/或方框、以及示意图和/或流程图和/或方框图中的步骤和/或操作和/或流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在示意图一个步骤或多个步骤和/或流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

126.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在示意图一个步骤或多个步骤和/或流程图一个流程或

多个流程和/或方框图一个方框或多个方框中指定的功能。

127.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在示意图一个步骤或多个步骤和/或流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

128.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。