1.本发明涉及数据分析技术领域,尤其涉及一种信用等级确定方法、装置、设备及存储介质。

背景技术:

2.为满足国家经济社会建设的健康发展,建设社会信用体系是完善我国市场经济体制的客观需要。而随着互联网金融的迅猛发展,个人征信的确定直接影响金融领域的风险控制。近年来国内个人信贷市场迅速发展,传统金融机构、电商、小额贷款公司等纷纷将目光投向个人消费领域,由于信息的不对称和不透明,给个人信贷市场带来了大量的多头负债风险和欺诈风险,因此利用大数据征信对新增客户进行信用等级确定以提高风控能力成为信用体系建设的重要议题。

3.目前国内大部分金融机构困于人员和资金不足,还在使用传统的线下收集资料方式,即使通过互联网进行信息收集,所收集客户信息的描述也多不是以表格等结构化形式出现,而是以若干段文字表示的非结构化文本,难以直接依据结构化信息进行比对确定客户所对应的信用等级,同时,无法充分考虑客户信息中不同特征与信用等级间的关联关系,降低了用户信用等级确定的准确性。

技术实现要素:

4.本发明提供了一种信用等级确定方法、装置、设备及存储介质,以充分考虑新增客户所对应非结构化客户信息中不同特征与已有历史客户特征间的关联关系,进而依据历史客户的信用等级对新增用户信用等级进行确定,提高了信用等级确定考虑的全面性,进而提升了新增用户信用等级确定的准确性。

5.第一方面,本发明实施例提供了一种信用等级确定方法,包括:

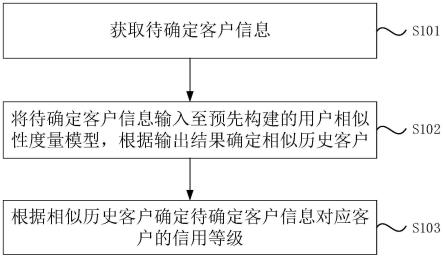

6.获取待确定客户信息;

7.将待确定客户信息输入至预先构建的用户相似性度量模型,根据输出结果确定相似历史客户;

8.根据相似历史客户确定待确定客户信息对应客户的信用等级;

9.其中,预先构建的用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。

10.进一步地,用户相似性度量模型的训练步骤包括:

11.对客户信息训练样本集中的客户信息集进行全局特征提取,确定全局特征样本集;其中,客户信息训练样本集包括客户信息集以及与客户信息集对应的标定信息集,标定信息集中包括与客户信息集对应的信用等级信息;

12.根据全局特征样本集中的特征类型个数确定第一数量;

13.通过全局特征样本集对初始独立特征抽取子模型进行训练,确定第一数量个独立特征抽取子模型,并根据各独立特征抽取子模型的输出确定独立特征集合;

14.通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型;

15.将并行的各独立特征抽取子模型与特征关系确定子模型进行融合,构成用户相似性度量模型。

16.进一步地,通过全局特征样本集对初始独立特征抽取子模型进行训练,确定第一数量个独立特征抽取子模型,包括:

17.通过最小化重构损失将全局特征样本集划分为第一数量个独立特征样本子集;

18.针对每一个初始独立特征抽取子模型,由第一数量个独立特征样本子集中提取一个未被训练的独立特征样本子集确定为目标独立特征样本子集;

19.将目标独立特征样本子集输入至初始独立特征抽取子模型中,提取第一中间结果集;

20.将第一中间结果集、目标独立特征样本子集与给定的损失函数表达式相结合,确定对应的第一损失函数;

21.基于第一损失函数对初始独立特征抽取子模型进行训练,直到满足预设收敛条件获得独立特征抽取子模型。

22.进一步地,通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型,包括:

23.将独立特征集合输入至初始特征关系确定子模型中,提取第二中间结果集;

24.将第二中间结果集、标定信息集与给定的损失函数表达式相结合,确定对应的第二损失函数;

25.基于第二损失函数对初始特征关系确定子模型进行训练,直到满足预设收敛条件获得特征关系确定子模型。

26.进一步地,特征关系确定子模型为关系图卷积网络模型。

27.进一步地,将待确定客户信息输入至预先构建的用户相似性度量模型,根据输出结果确定相似历史客户,包括:

28.将待确定客户信息输入至用户相似性度量模型中进行全局特征提取,确定待确定客户全局特征;

29.将待确定客户全局特征输入用户相似性度量模型中的各独立特征抽取子模型中,确定第一生成结果;

30.将第一生成结果输入用户相似性度量模型中的特征关系确定子模型中,确定第二生成结果;

31.根据第二生成结果确定客户信息训练样本集中与待确定客户信息相似度最高的相似历史客户。

32.进一步地,根据相似历史客户确定待确定客户信息对应客户的信用等级,包括:

33.将相似历史客户的信用等级确定为相似信用等级;

34.将相似信用等级确定为待确定客户信息对应客户的信用等级。

35.第二方面,本发明实施例还提供了一种信用等级确定装置,包括:

36.信息获取模块,用于获取待确定客户信息;

37.相似客户确定模块,用于将待确定客户信息输入至预先构建的用户相似性度量模

型,根据输出结果确定相似历史客户;

38.信用等级确定模块,用于根据相似历史客户确定待确定客户信息对应客户的信用等级;

39.其中,预先构建的用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。

40.第三方面,本发明实施例还提供了一种信用等级确定设备,该信用等级确定设备包括:

41.至少一个处理器;以及

42.与至少一个处理器通信连接的存储器;其中,

43.存储器存储有可被至少一个处理器执行的计算机程序,计算机程序被至少一个处理器执行,使得至少一个处理器能够实现本发明任一实施例的信用等级确定方法。

44.第四方面,本发明实施例还提供了一种计算机可读存储介质,计算机可读存储介质存储有计算机指令,计算机指令用于使处理器执行时实现本发明任一实施例的信用等级确定方法。

45.本发明实施例提供的一种信用等级确定方法、装置、设备及存储介质,通过获取待确定客户信息;将待确定客户信息输入至预先构建的用户相似性度量模型,根据输出结果确定相似历史客户;根据相似历史客户确定待确定客户信息对应客户的信用等级;其中,预先构建的用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。通过采用上述技术方案,将需要进行信用等级确定客户的待确定客户信息输入至预先构建的,包含至少两个并行的独立特征抽取子模型和特征关系确定子模型的用户相似性度量模型中,以确定出与该客户相似性较高的相似历史客户,进而依据相似历史客户的信用等级对于待确定客户信息对应客户的信用等级进行确定。解决了传统信用等级确定过程中仅能对同一信用等级的同类样本归类抽取共同特征,而忽略可能对相似度造成影响的差异化特征,降低不同客户及信用等级间相似度确定准确性的问题,充分考虑待确定客户信息中各独立特征对其与历史客户相似性造成的影响,使得确定出的相似历史客户与待确定客户信息对应客户的相似度更高,提升了待确定客户信息对应客户的信用等级确定的准确度。

46.应当理解,本部分所描述的内容并非旨在标识本发明的实施例的关键或重要特征,也不用于限制本发明的范围。本发明的其它特征将通过以下的说明书而变得容易理解。

附图说明

47.为了更清楚地说明本发明实施例中的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

48.图1是本发明实施例一中的一种信用等级确定方法的流程图;

49.图2是本发明实施例二中的一种信用等级确定方法的流程图;

50.图3是本发明实施例二中的一种用户相似性度量模型的训练步骤的流程图;

51.图4是本发明实施例二中的一种通过全局特征样本集对初始独立特征抽取子模型

进行训练,确定第一数量个独立特征抽取子模型的流程示意图;

52.图5是本发明实施例二中的一种通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型的流程示意图;

53.图6是本发明实施例三中的一种信用等级确定装置的结构示意图;

54.图7是本发明实施例四中的一种信用等级确定设备的结构示意图。

具体实施方式

55.为了使本技术领域的人员更好地理解本发明方案,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分的实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都应当属于本发明保护的范围。

56.需要说明的是,本发明的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本发明的实施例能够以除了在这里图示或描述的那些以外的顺序实施。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

57.实施例一

58.图1为本发明实施例一提供的一种信用等级确定方法的流程图,本实施例可适用于通过对待确定客户信息中各独立特征与历史客户进行相似度度量,以确定与待确定客户信息对应客户相类似的历史客户,进而依据历史客户的信用等级对待确定客户信息对应客户的信用等级进行确定的情况,该方法可以由信用等级确定装置来执行,该信用等级确定装置可以由软件和/或硬件来实现,该信用等级确定装置可以配置在计算机设备上,该计算机设备可以是笔记本、台式计算机以及智能平板等。

59.如图1所示,本实施例一提供的一种信用等级确定方法,具体包括如下步骤:

60.s101、获取待确定客户信息。

61.在本实施例中,待确定客户信息具体可理解为需要进行信用等级确定的客户所具有的不同类型和不同维度的,可表明其身份或用于对其信用状态进行确定的信息。示例性的,待确定客户信息中可包括对应客户的名称、年龄、工作单位性质、行政级别、银行贷款记录、网贷记录和还款记录等,不同客户所对应的待确定客户信息可全包含上述各维度信息,也可仅包括上述部分维度信息,也可还包括更多维度的信息,本发明实施例对此不进行限制。

62.具体的,在需要对目标客户进行信用等级确定时,可将该目标用户作为待确定客户,并获取其对应用以表明身份的信息,以及用以表明信用状态的信息,将其确定为该待确定客户的待确定客户信息。

63.s102、将待确定客户信息输入至预先构建的用户相似性度量模型,根据输出结果确定相似历史客户。

64.其中,预先构建的用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。

65.在本实施例中,用户相似性度量模型具体可理解为一种由多个子模型构成的,用以对输入的待确定客户信息进行独立特征抽取,并根据抽取到的特征进行用户相似性度量的神经网络模型。相似历史客户具体可理解为用以对用户相似性度量模型进行训练的客户信息训练样本集对应的各历史客户中,与待确定客户相似度最高的历史客户。独立特征抽取子模型具体可理解为用以对不同客户信息中相同类别的独立特征进行抽取的神经网络模型。特征关系确定子模型具体可理解为用以对不同特征间特征关系进行度量,进而进行相似度推理的神经网络模型。

66.具体的,将待确定客户信息输入至预先构建的用户相似性度量模型中,通过其中多个并行的独立特征抽取子模型对待确定客户信息中不同类型的独立特征进行抽取,并将抽取得到的各独立特征输入至特征关系确定子模型中,根据各独立特征与各历史客户对应独立特征间的特征关系确定待确定客户与历史客户间的相似度,根据输出结果确定各历史客户中与待确定客户相似度高的相似历史客户。

67.本发明实施例中,通过具有多个并行独立特征抽取子模型的用户相似性度量模型对待确定客户信息进行用户相似性度量,进而确定与其相似度最高的相似历史客户,区别于传统机器学习方法根据样本类别分类,然后对每一类同类样本通过模型学习来抽取共同特征的方法,而是将包含有相同特征属性的样本放在一起进行学习得到并行的独立特征抽取子模型,保证待确定客户信息中被关注属性特征可被用户相似性度量模型抽取除了,进而保证了同类样本间的差异性特征能够得以保留,提高了模型输出的准确性。

68.s103、根据相似历史客户确定待确定客户信息对应客户的信用等级。

69.具体的,由于相似历史客户为所有历史客户中与待确定客户信息对应客户相似度最高的客户,故该相似历史客户所对应的信用等级可作为该待确定客户信息对应信用等级确定的重要参考依据,可将相似历史客户的信用等级确定为待确定客户信息对应客户的信用等级。

70.本实施例的技术方案,通过获取待确定客户信息;将待确定客户信息输入至预先构建的用户相似性度量模型,根据输出结果确定相似历史客户;根据相似历史客户确定待确定客户信息对应客户的信用等级;其中,预先构建的用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。通过采用上述技术方案,将需要进行信用等级确定客户的待确定客户信息输入至预先构建的,包含至少两个并行的独立特征抽取子模型和特征关系确定子模型的用户相似性度量模型中,以确定出与该客户相似性较高的相似历史客户,进而依据相似历史客户的信用等级对于待确定客户信息对应客户的信用等级进行确定。解决了传统信用等级确定过程中仅能对同一信用等级的同类样本归类抽取共同特征,而忽略可能对相似度造成影响的差异化特征,降低不同客户及信用等级间相似度确定准确性的问题,充分考虑待确定客户信息中各独立特征对其与历史客户相似性造成的影响,使得确定出的相似历史客户与待确定客户信息对应客户的相似度更高,提升了待确定客户信息对应客户的信用等级确定的准确度。

71.实施例二

72.图2为本发明实施例二提供的一种信用等级确定方法的流程图,本发明实施例的

技术方案在上述各可选技术方案的基础上进一步优化,在将待确定客户信息输入至预先构建的用户相似性度量模型时,首先对其进行全局特征提取,以将非结构化的客户信息数据提取为具有多个维度的特征向量,进而将确定出的待确定客户全局特征输入至并行的各独立特征抽取子模型中,完成对于待确定客户信息的独立特征抽取,进而将抽取得到的各独立特征输入至特征关系确定子模型中,以确定客户信息训练样本集中与待确定客户信息相似度最高的相似历史客户,并根据相似历史客户的信用等级完成待确定客户的信用等级确定,充分考虑了不同独立特征间相似度对待确定客户与历史客户间相似度确定的影响,提升了待确定客户信息对应客户的信用等级确定的准确度。

73.如图2所示,本发明实施例二提供的一种信用等级确定方法,具体包括如下步骤:

74.s201、获取待确定客户信息。

75.s202、将待确定客户信息输入至用户相似性度量模型中进行全局特征提取,确定待确定客户全局特征。

76.其中,用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。

77.具体的,通过骨干卷积神经网络(convolutional neural networks,cnn)对非规范化的待确定客户信息进行全局特征抽取,并将抽取得到的特征向量确定为待确定客户全局特征,其中,待确定客户全局特征为一个具有多个维度的特征向量,每个维度所表示的含义各不相同,根据实际输入的待确定客户信息直接关联。示例性的,骨干卷积神经网络cnn可为word2vec深度网络,本发明实施例对骨干卷积神经网络cnn的选择不做具体限制。

78.进一步地,图3为本发明实施例二提供的一种用户相似性度量模型的训练步骤的流程图,如图3所示,具体包括如下步骤:

79.s301、对客户信息训练样本集中的客户信息集进行全局特征提取,确定全局特征样本集。

80.其中,客户信息训练样本集包括客户信息集以及与客户信息集对应的标定信息集,标定信息集中包括与客户信息集对应的信用等级信息。

81.在本实施例中,客户信息训练样本集具体可理解为用以输入未经训练的用户相似性度量模型中的各子模型中,以对各子模型进行训练的,根据历史真实存在的客户信息以及与客户信息对应信用等级确定的训练对象的集合。进一步地,客户信息训练样本集中包括的客户信息集具体可理解为历史客户所对应的真实客户信息集合,与客户信息集对应的标定信息集具体可理解为已完成信用等级信息标定的客户信息的集合,也即客户信息训练样本集中的一个客户信息训练样本应包含一个真实的客户信息,以及通过该客户信息对应信用等级对其进行标定后的标定信息。

82.具体的,通过骨干卷积神经网络cnn对客户信息训练样本集中客户信息集中各非规范化的客户信息样本进行全局特征抽取,并将各客户信息对应抽取所得的全局特征的集合确定为全局特征样本集。

83.s302、根据全局特征样本集中的特征类型个数确定第一数量。

84.具体的,由于每个全局特征样本均为具有多个维度的特征向量,且由于各客户信息训练样本中所具有的信息不同,难以在同一个客户信息训练样本中包括所有的特征类型,故可对全局特征样本集中特征类型的个数进行统计,并将该个数确定为第一数量。

85.s303、通过全局特征样本集对初始独立特征抽取子模型进行训练,确定第一数量个独立特征抽取子模型,并根据各独立特征抽取子模型的输出确定独立特征集合。

86.具体的,由于不同的客户信息样本所拥有的特征集分布在不同的方面,且对于客户信息的刻画均有一定帮助,如客户的年龄对于评估客户的还贷能力是有帮助的,但对评估客户的诚信度本身并不具备很大帮助,进而可通过并行的独立特征抽取子模型将具备不同类别独立特征进行抽取,训练第一数量个并行的,由全连接层组成的独立特征抽取子模型,并将各独立特征抽取子模型的输出确定独立特征集合。其中,用以对每个独立特征抽取子模型进行训练的样本子集中的客户虽然各自包含的信息特征不一样,但均包含一个相同类别的独立特征,该独立特征即为初始独立特征抽取子模型需要经训练完成抽取的独立特征。

87.进一步地,图4为本发明实施例二提供的一种通过全局特征样本集对初始独立特征抽取子模型进行训练,确定第一数量个独立特征抽取子模型的流程示意图,如图4所示,具体包括如下步骤:

88.s3031、通过最小化重构损失将全局特征样本集划分为第一数量个独立特征样本子集。

89.具体的,根据确定出的第一数量,借由最小化重构损失函数对全局特征样本集进行划分,使得划分后所得到的第一数量个独立特征样本子集中,各独立特征样本子集均包含一个相同类别的独立特征。

90.示例性的,最小化重构损失函数可通过下式表示:

[0091][0092]

其中,j

recon

为重构损失;y为经全局特征提取后得到的全局特征样本集;m为第一数量;p为m个由全连接层构成的子网络,每一个pm相当于一个解码器,对经由编码器dm编码后的特征进行解码,得到重构后的全局特征;d(c)为骨干网络加全连接层组成的子网络,主要用于将输入的客户信息c生成特征向量;θ

p

为p的参数。

[0093]

s3032、针对每一个初始独立特征抽取子模型,由第一数量个独立特征样本子集中提取一个未被训练的独立特征样本子集确定为目标独立特征样本子集。

[0094]

具体的,针对每一个未被训练的初始独立特征抽取子模型,由第一数量个独立特征样本子集中选择一个未被训练的独立特征所对应的独立特征样本子集,并将其作为该初始独立特征抽取子模型需要被训练进行抽取独立特征所对应的目标独立特征,并将该独立特征样本子集确定为目标独立特征样本子集。

[0095]

s3033、将目标独立特征样本子集输入至初始独立特征抽取子模型中,提取第一中间结果集。

[0096]

具体的,将目标独立特征样本子集输入至初始独立特征抽取子模型中进行独立特征抽取,并将独立特征抽取后所得的结果确定为第一中间结果,并将各目标独立特征样本抽取后的第一中间结果的集合确定为第一中间结果集。

[0097]

s3034、将第一中间结果集、目标独立特征样本子集与给定的损失函数表达式相结合,确定对应的第一损失函数。

[0098]

具体的,将第一中间结果集与目标独立特征样本子集中所具有的目标独立特征进

行比对,提取目标独立特征个数越多,说明提取准确率越高,因此可根据第一中间结果集和目标独立特征样本子集为给定的损失函数表达式设定不同的权重,并最终确定对应的第一损失函数。

[0099]

接上述示例,第一损失函数具体可通过下式表示:

[0100][0101]

其中,j

t

为tripleloss损失;rm为骨干卷积神经网络及其后第m个全连接子网络构成的网络,也即为骨干卷积神经网络与第m个独立特征抽取子模型;为第m个目标独立特征样本子集单独训练的独立特征抽取子模型的模型参数。

[0102]

s3035、基于第一损失函数对初始独立特征抽取子模型进行训练,直到满足预设收敛条件获得独立特征抽取子模型。

[0103]

在本实施例中,预设收敛条件具体可理解为用以判断训练的初始独立特征抽取子模型是否进入收敛状态的条件。可选的,预设收敛条件可包括模型训练两次迭代之间的权重参数变化小于预设参数变化阈值和迭代超过设定的最大迭代次数以及训练样本全部训练完毕等,本发明实施例对此不进行限定。

[0104]

具体的,利用确定的第一损失函数对初始独立特征抽取子模型进行反向传播,使得用以组成初始独立特征抽取子模型的各神经网络层中的权重参数可根据第一损失函数进行调整,直到满足预设收敛条件时将训练完毕的初始独立特征抽取子模型确定为独立特征抽取子模型,并返回执行步骤s3032,直到所有独立特征均存在与其对应的独立特征抽取子模型。

[0105]

s304、通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型。

[0106]

其中,特征关系确定子模型为关系图卷积网络模型。

[0107]

在本实施例中,关系图卷积网络模型(relational graph convolutional network,r-gcn)具体可理解为一种用以确定不同任务间相关关系的神经网络模型。

[0108]

具体的,由于不同客户信息与标定信息集中标定的信用等级存在对应关系,故客户信息所对应的独立特征集合与标定信息及中标定的信用等级也存在对应关系,在各独立特征抽取子模型完成训练后,将其对应的权重参数冻结,不再进行训练,然后将根据各独立特征抽取子模型输出确定的独立特征集合输入至初始特征关系确定子模型中,并依赖标定信息集构建与其对应的损失函数,实现对初始特征关系确定子模型的训练,得到特征关系确定子模型。

[0109]

进一步地,图5为本发明实施例二提供的一种通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型的流程示意图,如图5所示,具体包括如下步骤:

[0110]

s3041、将独立特征集合输入至初始特征关系确定子模型中,提取第二中间结果集。

[0111]

具体的,将独立特征集合输入至初始特征关系确定子模型中进行特征间关系的确定,并将确定出的特征关系确定为第二中间结果,并将各第二中间结果的集合确定为第二中间结果集。

[0112]

示例性的,假设两个元关系特征集合可分别表示为:a={a1,a2,......,an}和b={b1,b2,......,bn},则第i个特征和第j个特征可通过下式表示:

[0113]ri,j

(c)=ai(f(c))-bj(f(c))

[0114]

s3042、将第二中间结果集、标定信息集与给定的损失函数表达式相结合,确定对应的第二损失函数。

[0115]

具体的,将第二中间结果集中每个第二中间结果所对应的信用等级,与标定信息集中的信用等级进行比对,相同信用等级越多,则可认为确定出的第二中间结果所对应的特征关系越相似,因此可根据第二中间结果集和标定信息集为给定的损失函数表达式设定不同的权重,并最终确定对应的第二损失函数。

[0116]

s3043、基于第二损失函数对初始特征关系确定子模型进行训练,直到满足预设收敛条件获得特征关系确定子模型。

[0117]

在本实施例中,预设收敛条件具体可理解为用以判断训练的初始独立特征抽取子模型是否进入收敛状态的条件。可选的,预设收敛条件可包括模型训练两次迭代之间的权重参数变化小于预设参数变化阈值和迭代超过设定的最大迭代次数以及训练样本全部训练完毕等,本发明实施例对此不进行限定。

[0118]

具体的,利用确定的第二损失函数对初始特征关系确定子模型进行反向传播,使得用以组成初始特征关系确定子模型的各神经网络层中的权重参数可根据第二损失函数进行调整,直到满足预设收敛条件时将训练完毕的初始特征关系确定子模型确定为特征关系确定子模型。

[0119]

s305、将并行的各独立特征抽取子模型与特征关系确定子模型进行融合,构成用户相似性度量模型。

[0120]

具体的,将用以进行全局特征提取的骨干卷积神经网络cnn,与并行连接的第一数量个独立特征抽取子模型,以及特征关系确定子模型依次连接,构成用户相似性度量模型。

[0121]

s203、将待确定客户全局特征输入用户相似性度量模型中各独立特征抽取子模型中,确定第一生成结果。

[0122]

具体的,将待确定客户全局特征输入至用户相似性度量模型中各并行的独立特征抽取子模型中,实现不同独立特征的抽取,并将各独立特征的集合确定为第一生成结果。

[0123]

s204、将第一生成结果输入用户相似性度量模型中的特征关系确定子模型中,确定第二生成结果。

[0124]

具体的,将第一生成结果输入用户相似性度量模型中的特征关系确定子模型中,根据各独立特征的相似度确定与其相似度最高的客户信息训练样本集中的客户信息,并将其确定为第二生成结果。

[0125]

s205、根据第二生成结果确定客户信息训练样本集中与待确定客户信息相似度最高的相似历史客户。

[0126]

具体的,根据第二输出结果确定客户信息训练样本集中与第一生成结果相似度最高的客户信息,并将该客户信息对应的客户确定为相似历史客户。

[0127]

s206、将相似历史客户的信用等级确定为相似信用等级。

[0128]

s207、将相似信用等级确定为待确定客户信息对应用户的信用等级。

[0129]

本实施例的技术方案,通过构建包含多个并行独立特征抽取子模型和一个特征关

系确定子模型的用户相似性度量模型,确定客户信息训练样本集中与待确定客户信息相似度最高的相似历史客户,并根据相似历史客户的信用等级完成待确定客户的信用等级确定,充分考虑了不同独立特征间相似度对待确定客户与历史客户间相似度确定的影响,提升了待确定客户信息对应客户的信用等级确定的准确度。

[0130]

实施例三

[0131]

图6为本发明实施例三提供的一种信用等级确定装置的结构示意图。如图6所示,该信用等级确定装置包括:信息获取模块41,相似客户确定模块42和信用等级确定模块43。

[0132]

其中,信息获取模块41,用于获取待确定客户信息;相似客户确定模块42,用于将待确定客户信息输入至预先构建的用户相似性度量模型,根据输出结果确定相似历史客户;信用等级确定模块43,用于根据相似历史客户确定待确定客户信息对应客户的信用等级;其中,预先构建的用户相似性度量模型中包括至少两个并行的独立特征抽取子模型和特征关系确定子模型。

[0133]

本发明实施例的技术方案,解决了传统信用等级确定过程中仅能对同一信用等级的同类样本归类抽取共同特征,而忽略可能对相似度造成影响的差异化特征,降低不同客户及信用等级间相似度确定准确性的问题,充分考虑待确定客户信息中各独立特征对其与历史客户相似性造成的影响,使得确定出的相似历史客户与待确定客户信息对应客户的相似度更高,提升了待确定客户信息对应客户的信用等级确定的准确度。

[0134]

可选的,相似客户确定模块42,包括:

[0135]

全局特征确定单元,用于将待确定客户信息输入至用户相似性度量模型中进行全局特征提取,确定待确定客户全局特征。

[0136]

第一结果确定单元,用于将待确定客户全局特征输入用户相似性度量模型中的各独立特征抽取子模型中,确定第一生成结果。

[0137]

第二结果确定单元,用于将第一生成结果输入用户相似性度量模型中的特征关系确定子模型中,确定第二生成结果。

[0138]

相似客户确定单元,用于根据第二生成结果确定客户信息训练样本集中与待确定客户信息相似度最高的相似历史客户。

[0139]

可选的,信用等级确定模块43,包括:

[0140]

相似等级确定单元,用于将相似历史客户的信用等级确定为相似信用等级。

[0141]

信用等级确定单元,用于将相似信用等级确定为待确定客户信息对应客户的信用等级。

[0142]

进一步地,用户相似性度量模型的训练步骤包括:

[0143]

对客户信息训练样本集中的客户信息集进行全局特征提取,确定全局特征样本集;其中,客户信息训练样本集包括客户信息集以及与客户信息集对应的标定信息集,标定信息集中包括与客户信息集对应的信用等级信息;

[0144]

根据全局特征样本集中的特征类型个数确定第一数量;

[0145]

通过全局特征样本集对初始独立特征抽取子模型进行训练,确定第一数量个独立特征抽取子模型,并根据各独立特征抽取子模型的输出确定独立特征集合;

[0146]

通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型;

[0147]

将并行的各独立特征抽取子模型与特征关系确定子模型进行融合,构成用户相似性度量模型。

[0148]

进一步地,通过全局特征样本集对初始独立特征抽取子模型进行训练,确定第一数量个独立特征抽取子模型,包括:

[0149]

通过最小化重构损失将全局特征样本集划分为第一数量个独立特征样本子集;

[0150]

针对每一个初始独立特征抽取子模型,由第一数量个独立特征样本子集中提取一个未被训练的独立特征样本子集确定为目标独立特征样本子集;

[0151]

将目标独立特征样本子集输入至初始独立特征抽取子模型中,提取第一中间结果集;

[0152]

将第一中间结果集、目标独立特征样本子集与给定的损失函数表达式相结合,确定对应的第一损失函数;

[0153]

基于第一损失函数对初始独立特征抽取子模型进行训练,直到满足预设收敛条件获得独立特征抽取子模型。

[0154]

进一步地,通过独立特征集合与标定信息集对初始特征关系确定子模型进行训练,确定特征关系确定子模型,包括:

[0155]

将独立特征集合输入至初始特征关系确定子模型中,提取第二中间结果集;

[0156]

将第二中间结果集、标定信息集与给定的损失函数表达式相结合,确定对应的第二损失函数;

[0157]

基于第二损失函数对初始特征关系确定子模型进行训练,直到满足预设收敛条件获得特征关系确定子模型。

[0158]

进一步地,特征关系确定子模型为关系图卷积网络模型。

[0159]

本发明实施例所提供的信用等级确定装置可执行本发明任意实施例所提供的信用等级确定方法,具备执行方法相应的功能模块和有益效果。

[0160]

实施例四

[0161]

图7为本发明实施例四提供的一种信用等级确定设备的结构示意图。信用等级确定设备50可为电子设备,旨在表示各种形式的数字计算机,诸如,膝上型计算机、台式计算机、工作台、个人数字助理、服务器、刀片式服务器、大型计算机、和其它适合的计算机。电子设备还可以表示各种形式的移动装置,诸如,个人数字处理、蜂窝电话、智能电话、可穿戴设备(如头盔、眼镜、手表等)和其它类似的计算装置。本文所示的部件、它们的连接和关系、以及它们的功能仅仅作为示例,并且不意在限制本文中描述的和/或者要求的本发明的实现。

[0162]

如图7所示,信用等级确定设备50包括至少一个处理器51,以及与至少一个处理器51通信连接的存储器,如只读存储器(rom)52、随机访问存储器(ram)53等,其中,存储器存储有可被至少一个处理器执行的计算机程序,处理器51可以根据存储在只读存储器(rom)52中的计算机程序或者从存储单元58加载到随机访问存储器(ram)53中的计算机程序,来执行各种适当的动作和处理。在ram 53中,还可存储信用等级确定设备50操作所需的各种程序和数据。处理器51、rom 52以及ram 53通过总线54彼此相连。输入/输出(i/o)接口55也连接至总线54。

[0163]

信用等级确定设备50中的多个部件连接至i/o接口55,包括:输入单元56,例如键盘、鼠标等;输出单元57,例如各种类型的显示器、扬声器等;存储单元58,例如磁盘、光盘

等;以及通信单元59,例如网卡、调制解调器、无线通信收发机等。通信单元59允许信用等级确定设备50通过诸如因特网的计算机网络和/或各种电信网络与其他设备交换信息/数据。

[0164]

处理器51可以是各种具有处理和计算能力的通用和/或专用处理组件。处理器51的一些示例包括但不限于中央处理单元(cpu)、图形处理单元(gpu)、各种专用的人工智能(ai)计算芯片、各种运行机器学习模型算法的处理器、数字信号处理器(dsp)、以及任何适当的处理器、控制器、微控制器等。处理器51执行上文所描述的各个方法和处理,例如信用等级确定方法。

[0165]

在一些实施例中,信用等级确定方法可被实现为计算机程序,其被有形地包含于计算机可读存储介质,例如存储单元58。在一些实施例中,计算机程序的部分或者全部可以经由rom 52和/或通信单元59而被载入和/或安装到信用等级确定设备50上。当计算机程序加载到ram 53并由处理器51执行时,可以执行上文描述的信用等级确定方法的一个或多个步骤。备选地,在其他实施例中,处理器51可以通过其他任何适当的方式(例如,借助于固件)而被配置为执行信用等级确定方法。

[0166]

本文中以上描述的系统和技术的各种实施方式可以在数字电子电路系统、集成电路系统、场可编程门阵列(fpga)、专用集成电路(asic)、专用标准产品(assp)、芯片上系统的系统(soc)、负载可编程逻辑设备(cpld)、计算机硬件、固件、软件、和/或它们的组合中实现。这些各种实施方式可以包括:实施在一个或者多个计算机程序中,该一个或者多个计算机程序可在包括至少一个可编程处理器的可编程系统上执行和/或解释,该可编程处理器可以是专用或者通用可编程处理器,可以从存储系统、至少一个输入装置、和至少一个输出装置接收数据和指令,并且将数据和指令传输至该存储系统、该至少一个输入装置、和该至少一个输出装置。

[0167]

用于实施本发明的方法的计算机程序可以采用一个或多个编程语言的任何组合来编写。这些计算机程序可以提供给通用计算机、专用计算机或其他可编程数据处理装置的处理器,使得计算机程序当由处理器执行时使流程图和/或框图中所规定的功能/操作被实施。计算机程序可以完全在机器上执行、部分地在机器上执行,作为独立软件包部分地在机器上执行且部分地在远程机器上执行或完全在远程机器或服务器上执行。

[0168]

在本发明的上下文中,计算机可读存储介质可以是有形的介质,其可以包含或存储以供指令执行系统、装置或设备使用或与指令执行系统、装置或设备结合地使用的计算机程序。计算机可读存储介质可以包括但不限于电子的、磁性的、光学的、电磁的、红外的、或半导体系统、装置或设备,或者上述内容的任何合适组合。备选地,计算机可读存储介质可以是机器可读信号介质。机器可读存储介质的更具体示例会包括基于一个或多个线的电气连接、便携式计算机盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦除可编程只读存储器(eprom或快闪存储器)、光纤、便捷式紧凑盘只读存储器(cd-rom)、光学储存设备、磁储存设备、或上述内容的任何合适组合。

[0169]

为了提供与用户的交互,可以在电子设备上实施此处描述的系统和技术,该电子设备具有:用于向用户显示信息的显示装置(例如,crt(阴极射线管)或者lcd(液晶显示器)监视器);以及键盘和指向装置(例如,鼠标或者轨迹球),用户可以通过该键盘和该指向装置来将输入提供给电子设备。其它种类的装置还可以用于提供与用户的交互;例如,提供给用户的反馈可以是任何形式的传感反馈(例如,视觉反馈、听觉反馈、或者触觉反馈);并且

可以用任何形式(包括声输入、语音输入或者、触觉输入)来接收来自用户的输入。

[0170]

可以将此处描述的系统和技术实施在包括后台部件的计算系统(例如,作为数据服务器)、或者包括中间件部件的计算系统(例如,应用服务器)、或者包括前端部件的计算系统(例如,具有图形用户界面或者网络浏览器的用户计算机,用户可以通过该图形用户界面或者该网络浏览器来与此处描述的系统和技术的实施方式交互)、或者包括这种后台部件、中间件部件、或者前端部件的任何组合的计算系统中。可以通过任何形式或者介质的数字数据通信(例如,通信网络)来将系统的部件相互连接。通信网络的示例包括:局域网(lan)、广域网(wan)、区块链网络和互联网。

[0171]

计算系统可以包括客户端和服务器。客户端和服务器一般远离彼此并且通常通过通信网络进行交互。通过在相应的计算机上运行并且彼此具有客户端-服务器关系的计算机程序来产生客户端和服务器的关系。服务器可以是云服务器,又称为云计算服务器或云主机,是云计算服务体系中的一项主机产品,以解决了传统物理主机与vps服务中,存在的管理难度大,业务扩展性弱的缺陷。

[0172]

应该理解,可以使用上面所示的各种形式的流程,重新排序、增加或删除步骤。例如,本发明中记载的各步骤可以并行地执行也可以顺序地执行也可以不同的次序执行,只要能够实现本发明的技术方案所期望的结果,本文在此不进行限制。

[0173]

上述具体实施方式,并不构成对本发明保护范围的限制。本领域技术人员应该明白的是,根据设计要求和其他因素,可以进行各种修改、组合、子组合和替代。任何在本发明的精神和原则之内所作的修改、等同替换和改进等,均应包含在本发明保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。