1.本发明涉及证券期货交易技术领域,具体为基于机器学习的时间线证券期货交易回测系统。

背景技术:

2.证券交易是指证券持有人依照交易规则,将证券转让给其他投资者的行为。证券交易是一种已经依法发行并经投资者认购的证券的买卖,是一种具有财产价值的特定权利的买卖,也是一种标准化合同的买卖。证券交易的方式包括现货交易、期货交易、期权交易、信用交易和回购。

3.但是,现有的证券交易系统在进行分析计算时只能根绝用户自身的眼光前景以及系统的大致分析来进行期货购买,这种交易方式所能实现的收益相对较低,且具备一定的风向;因此,不满足现有的需求,对此我们提出了基于机器学习的时间线证券期货交易回测系统。

技术实现要素:

4.本发明的目的在于提供基于机器学习的时间线证券期货交易回测系统,据源的特性决定训练器和学习环境,将数据输入至训练器中,返回响应值,学习机器通过观测训练集,构造相应算法用于预测其他特定数据源在训练器中的响应,并以预测结果适当地逼近响应值为目标,可以解决现有技术中的问题。

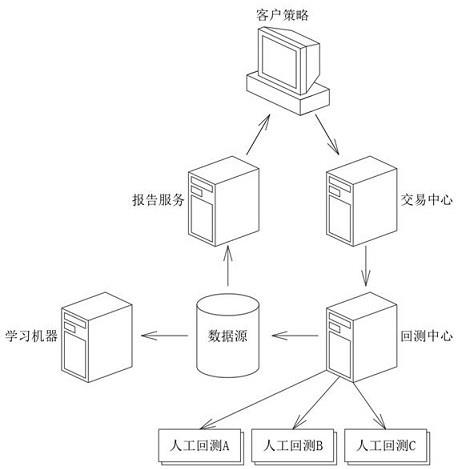

5.为实现上述目的,本发明提供如下技术方案:一种基于机器学习的时间线证券期货交易回测系统,包括回测中心和学习机器,所述回测中心的输出端与数据源的输入端连接,且数据源的输出端与学习机器和报告服务的输入端连接,所述回测中心的输入端与交易中心的输出端连接,且交易中心的输入端与客户策略的输出端连接,所述报告服务的输出端与客户策略的输入端连接,且回测中心的输出端与人工回测a、人工回测b和人工回测的输入端连接;回测中心:基于历史已经发生过的真实行情数据,在历史上某一个时间点开始,严格按照设定的指标组合进行选股,并模拟真实金融市场交易的规则进行模型买入、模型卖出,得出一个时间段内的盈利率、最大回撤率数据;数据源:提供所需要数据的器件或原始媒体,包括观测数据、分析测定数据、图形数据和统计调查数据;学习机器:利用计算机编程从历史数据中学习,对新数据进行预测的过程,神经网络是基于生物大脑结构和特征的机器学习的计算机模型。

6.优选的,所述回测中心与人工回测双向交互,且人工回测的输出端与加载数据的输入端连接,所述加载数据的输出端与初始化策略的输入端连接,且初始化策略的输出端与遍历数据开始的输入端连接,所述遍历数据开始的输出端与逻辑判断的输入端连接,且逻辑判断的输出端与遍历数据结束的输入端连接;

遍历数据:根据历史数据通过程序按时间先后顺序进行遍历,在遍历过程中加载策略逻辑,通过逻辑发出买卖信号并模拟产生成交,同时对每一笔的交易进行统计。

7.优选的,所述逻辑判断包括推送消息、生产交易信号和生产报告。

8.优选的,所述学习机器包括云计算、推理模块、事件驱动、搜索引擎和知识仓库。

9.优选的,所述学习机器的输入端与深度学习库/数据源的输出端连接,且深度学习库/数据源的输出端与训练器的输入端连接;训练器:数据源的特性决定训练器和学习环境,将数据输入至训练器中,返回响应值,学习机器通过观测训练集,构造相应算法用于预测其他特定数据源在训练器中的响应,并以预测结果适当地逼近响应值为目标。

10.优选的,所述深度学习库/数据源包括图像处理、文本处理、音频处理、深度学习、数据查看和逻辑计算。

11.优选的,所述训练器的输出端与训练器响应的输入端连接,且训练器响应的输出端与学习机器的输入端连接,所述学习机器的输出端与回测结果的输入端连接。

12.优选的,所述初始化策略的输入端与初始化配置的输出端连接,且初始化策略与是否加载历史数据交互,所述是否加载历史数据判定为是时,初始化策略与加载bar数据交互,所述是否加载历史数据判定为否时,初始化策略与启动策略交互。

13.优选的,所述加载bar数据在加载完成后与启动策略交互,且启动策略与返回消息交互;bar数据:就是时间维度上,价格在空间维度上变化构成的数据单元。

14.优选的,所述启动策略的输出端与返回bar数据、返回tick数据、返回订单信息和返回成交信息的输入端连接,所述返回bar数据和返回tick数据与策略逻辑交互,所述返回订单信息与订单逻辑交互,且返回成交信息与成交逻辑交互;tick数据:每秒两条的快照,国内期货最细粒度就是每秒两次。

15.与现有技术相比,本发明的有益效果是:1、本发明,基于历史已经发生过的真实行情数据,在历史上某一个时间点开始,严格按照设定的指标组合进行选股,并模拟真实金融市场交易的规则进行模型买入、模型卖出,得出一个时间段内的盈利率、最大回撤率数据,根据历史数据通过程序按时间先后顺序进行遍历,在遍历过程中加载策略逻辑,通过逻辑发出买卖信号并模拟产生成交,同时对每一笔的交易进行统计;2、本发明,据源的特性决定训练器和学习环境,将数据输入至训练器中,返回响应值,学习机器通过观测训练集,构造相应算法用于预测其他特定数据源在训练器中的响应,并以预测结果适当地逼近响应值为目标,依据不同的训练数据集,机器学习可以分为监督学习、无监督学习、半监督学习以及强化学习,其中监督学习是指每一个有效的数据输入都对应一个输出,而依据不同的输出值,机器学习又可以分为分类问题、回归问题以及结构化问题;3、本发明,bar数据是对应这个时间点的一组指标数据,所以内部bar的序列数量和指标序列数量是一一对应的,由于一个指标一个时间点存在多个值,所以用dictionary进行分组保存每个时间点的值,最后通过遍历每个时间点,根据bar数据进行公式计算即可得出一组指标数据,并将数据存放于valuedict中供用户调用。

附图说明

16.图1为本发明的交易回测架构图;图2为本发明的交易回测流程图;图3为本发明的机器学习架构图;图4为本发明的机器学习流程图;图5为本发明的学习机器组成结构图;图6为本发明的交易反馈流程图。

具体实施方式

17.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

18.请参阅图1,本发明提供的一种实施例:一种基于机器学习的时间线证券期货交易回测系统,包括回测中心和学习机器,回测中心的输出端与数据源的输入端连接,且数据源的输出端与学习机器和报告服务的输入端连接,回测中心的输入端与交易中心的输出端连接,且交易中心的输入端与客户策略的输出端连接,报告服务的输出端与客户策略的输入端连接,且回测中心的输出端与人工回测a、人工回测b和人工回测的输入端连接;回测中心:基于历史已经发生过的真实行情数据,在历史上某一个时间点开始,严格按照设定的指标组合进行选股,并模拟真实金融市场交易的规则进行模型买入、模型卖出,得出一个时间段内的盈利率、最大回撤率数据;数据源:提供所需要数据的器件或原始媒体,包括观测数据、分析测定数据、图形数据和统计调查数据,在数据源中存储了所有建立数据库连接的信息,通过指定文件名称可以在文件系统中找到文件一样,通过提供正确的数据源名称,可以找到相应的数据库连接;学习机器:利用计算机编程从历史数据中学习,对新数据进行预测的过程,神经网络是基于生物大脑结构和特征的机器学习的计算机模型。

19.请参阅图2-5,回测中心与人工回测双向交互,且人工回测的输出端与加载数据的输入端连接,加载数据的输出端与初始化策略的输入端连接,且初始化策略的输出端与遍历数据开始的输入端连接,遍历数据开始的输出端与逻辑判断的输入端连接,且逻辑判断的输出端与遍历数据结束的输入端连接;遍历数据:根据历史数据通过程序按时间先后顺序进行遍历,在遍历过程中加载策略逻辑,通过逻辑发出买卖信号并模拟产生成交,同时对每一笔的交易进行统计。

20.逻辑判断包括推送消息、生产交易信号和生产报告。

21.学习机器包括云计算、推理模块、事件驱动、搜索引擎和知识仓库。

22.学习机器的输入端与深度学习库/数据源的输出端连接,且深度学习库/数据源的输出端与训练器的输入端连接;训练器:数据源的特性决定训练器和学习环境,将数据输入至训练器中,返回响应值,学习机器通过观测训练集,构造相应算法用于预测其他特定数据源在训练器中的响应,

并以预测结果适当地逼近响应值为目标,依据不同的训练数据集,机器学习可以分为监督学习、无监督学习、半监督学习以及强化学习,其中监督学习是指每一个有效的数据输入都对应一个输出,而依据不同的输出值,机器学习又可以分为分类问题、回归问题以及结构化问题,以统计学习理论为基础,在最小化样本误差的同时寻求结构风险最小化,以提高学习机器的泛化能力,降低泛化出错率。

23.深度学习库/数据源包括图像处理、文本处理、音频处理、深度学习、数据查看和逻辑计算。

24.训练器的输出端与训练器响应的输入端连接,且训练器响应的输出端与学习机器的输入端连接,学习机器的输出端与回测结果的输入端连接;假设不同参数的策略的夏普率满足均值为e[sr]、方差为v(sr)的正态分布,在上述假设下,n组不同参数中样本内最大的夏普率的期望满足式中γ是欧拉-马斯刻若尼常数;该关系式表明,样本内的最大夏普率随n增大和v(sr)增大,假设v(sr)=1,则我们只需要测试100组设定,样本内的虚高夏普率就高达2.5,尽管它对应的nullhypothesis是该策略真实夏普率为0。

[0025]

请参阅图6,初始化策略的输入端与初始化配置的输出端连接,且初始化策略与是否加载历史数据交互,是否加载历史数据判定为是时,初始化策略与加载bar数据交互,是否加载历史数据判定为否时,初始化策略与启动策略交互。

[0026]

加载bar数据在加载完成后与启动策略交互,且启动策略与返回消息交互,bar数据是对应这个时间点的一组指标数据,所以内部bar的序列数量和指标序列数量是一一对应的,由于一个指标一个时间点存在多个值,所以用dictionary进行分组保存每个时间点的值,最后通过遍历每个时间点,根据bar数据进行公式计算即可得出一组指标数据,并将数据存放于valuedict中供用户调用;bar数据:就是时间维度上,价格在空间维度上变化构成的数据单元。

[0027]

优选的,启动策略的输出端与返回bar数据、返回tick数据、返回订单信息和返回成交信息的输入端连接,返回bar数据和返回tick数据与策略逻辑交互,返回订单信息与订单逻辑交互,且返回成交信息与成交逻辑交互,根据回测的精度可分为bar回测和tick回测,bar是指一根包含上下引线的柱体,由开盘价、最高价、最低价、收盘价、成交量、成交额、持仓量、时间等组成的分钟、小时、天、周或年的数据,这种方式回测速度快但精度不够细,适用于中低频策略;而tick由最新价、卖一价、卖一量、买一价、买一量、成交量、成交金额、持仓量、时间等组成的实时数据,这种方式精度细回测慢,适用于高频策略或针对中低频策略进行分段精细测试;tick数据:每秒两条的快照,国内期货最细粒度就是每秒两次。

[0028]

需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖

非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。

[0029]

尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。