技术特征:

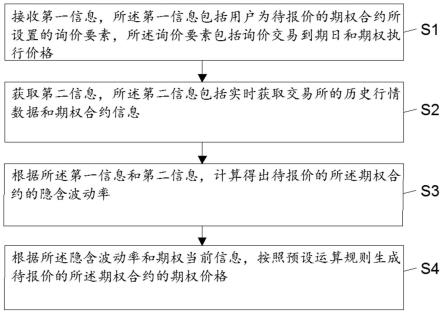

1.一种期权报价方法,其特征在于,包括:接收第一信息,所述第一信息包括用户为待报价的期权合约所设置的询价要素,所述询价要素包括询价交易到期日和期权执行价格;获取第二信息,所述第二信息包括实时获取交易所的历史行情数据和期权合约信息;根据所述第一信息和第二信息,计算得出待报价的所述期权合约的隐含波动率;根据所述隐含波动率和期权当前信息,按照预设运算规则生成待报价的所述期权合约的期权价格。2.根据权利要求1所述的期权报价方法,其特征在于,所述获取第二信息,之后还包括:通过数据接口api实时获取期权市场数据,所述期权市场数据包括外汇掉期点和期权利率;根据所述第一信息,对所述外汇掉期点进行线性插值,计算得到与所述第一信息相对应的远期外汇报价;根据所述第一信息,对所述期权利率进行线性插值,计算得到与所述第一信息相对应的贴现因子;将所述远期外汇报价和所述贴现因子存储至数据库中。3.根据权利要求2所述的期权报价方法,其特征在于,所述接收第一信息,之后包括:将所述期权执行价格输入至斯科尔斯期权定价模型中,计算得到即期价格的导函数;根据牛顿迭代法,对所述导函数进行求根计算得到与所述导函数相对应的delta值。4.根据权利要求3所述的期权报价方法,其特征在于,所述根据所述第一信息和第二信息,计算得出待报价的所述期权合约的隐含波动率,包括:通过数据接口api实时获取期权市场数据,所述期权市场数据包括波动率曲面;根据所述波动率曲面,计算得到与所述询价交易到期日最接近的两个标准期限的隐含波动率曲线;根据三次样条插值法,对两条所述隐含波动率曲线上的delta值进行插值,计算得到与所述两个标准期限相对应的两个隐含波动率;根据时间序列法的线形插值,对两个所述隐含波动率计算得到所述询价交易到期日相对应的隐含波动率。5.根据权利要求4所述的期权报价方法,其特征在于,所述根据所述隐含波动率和期权当前信息,按照预设运算规则生成待报价的所述期权合约的期权价格,包括:将所述远期外汇报价、所述贴现因子和所述隐含波动率输入至加曼柯尔哈根模型中,计算得到公允权费,所述公允权费为未包含点差的原始期权费;根据期权当前信息,将所述公允权费输入至预设的xgboost模型中计算得到待报价的所述期权合约的期权价格。6.根据权利要求1所述的期权报价方法,其特征在于,所述按照预设运算规则生成待报价的所述期权合约的期权价格,之后包括:根据所述询价要素中预设的期权合约委托数量,对生成所述期权合约的委托价格进行委托申报信息的风险检查;若所述委托申报信息未触发报价风险控制,则将所述委托申报信息发送至交易所,进行期权合约委托申报;若所述委托申报信息触发报价风险控制,则发出风险信息的提示。

7.一种期权报价装置,其特征在于,包括:第一接收模块:用于接收第一信息,所述第一信息包括用户为待报价的期权合约所设置的询价要素,所述询价要素包括询价交易到期日和期权执行价格;第一获取模块:用于获取第二信息,所述第二信息包括实时获取交易所的历史行情数据和期权合约信息;第一计算模块:用于根据所述第一信息和第二信息,计算得出待报价的所述期权合约的隐含波动率;生成模块:用于根据所述隐含波动率和期权当前信息,按照预设运算规则生成待报价的所述期权合约的期权价格。8.根据权利要求7所述的期权报价装置,其特征在于,所述第一获取模块,之后还包括:第二获取模块:用于通过数据接口api实时获取期权市场数据,所述期权市场数据包括外汇掉期点和期权利率;第二计算模块:用于根据所述第一信息,对所述外汇掉期点进行线性插值,计算得到与所述第一信息相对应的远期外汇报价;第三计算模块:用于根据所述第一信息,对所述期权利率进行线性插值,计算得到与所述第一信息相对应的贴现因子;存储模块:用于将所述远期外汇报价和所述贴现因子存储至数据库中。9.根据权利要求8所述的期权报价装置,其特征在于,所述第一接收模块,之后包括:第四计算模块:用于将所述期权执行价格输入至斯科尔斯期权定价模型中,计算得到即期价格的导函数;第五计算模块:用于根据牛顿迭代法,对所述导函数进行求根计算得到与所述导函数相对应的delta值。10.根据权利要求9所述的期权报价装置,其特征在于,所述第一计算模块,包括:获取单元:用于通过数据接口api实时获取期权市场数据,所述期权市场数据包括波动率曲面;第一计算单元:用于根据所述波动率曲面,计算得到与所述询价交易到期日最接近的两个标准期限的隐含波动率曲线;第二计算单元:用于根据三次样条插值法,对两条所述隐含波动率曲线上的delta值进行插值,计算得到与所述两个标准期限相对应的两个隐含波动率;第三计算单元:用于根据时间序列法的线形插值,对两个所述隐含波动率计算得到所述询价交易到期日相对应的隐含波动率。11.根据权利要求10所述的期权报价装置,其特征在于,所述生成模块,包括:第四计算单元:用于将所述远期外汇报价、所述贴现因子和所述隐含波动率输入至加曼柯尔哈根模型中,计算得到公允权费,所述公允权费为未包含点差的原始期权费;输入单元:用于根据期权当前信息,将所述公允权费输入至预设的xgboost模型中计算得到待报价的所述期权合约的期权价格。12.根据权利要求7所述的期权报价装置,其特征在于,所述生成模块,之后包括:生成检查模块:用于根据所述询价要素中预设的期权合约委托数量,对生成所述期权合约的委托价格进行委托申报信息的风险检查;

判断模块:用于若所述委托申报信息未触发报价风险控制,则将所述委托申报信息发送至交易所,进行期权合约委托申报;若所述委托申报信息触发报价风险控制,则发出风险信息的提示。13.一种期权报价设备,其特征在于,包括:存储器,用于存储计算机程序;处理器,用于执行所述计算机程序时实现如权利要求1至6任一项所述期权报价方法的步骤。14.一种可读存储介质,其特征在于:所述可读存储介质上存储有计算机程序,所述计算机程序被处理器执行时实现如权利要求1至6任一项所述期权报价方法的步骤。

技术总结

本发明提供了一种期权报价方法、装置、设备及可读存储介质,涉及金融期货技术领域,包括接收第一信息,包括用户为待报价的期权合约所设置的询价要素,所述询价要素包括询价交易到期日和期权执行价格;获取第二信息,所述第二信息包括实时获取交易所的历史行情数据和期权合约信息;计算得出待报价的所述期权合约的隐含波动率;按照预设运算规则生成待报价的所述期权合约的期权价格。通过对期权定价模型的实现及对市场数据的改造,实现了自主计算期权报价;对交易员加减点差的样本进行学习实现了自动加点逻辑和可成交价格报价;通过对报价流程的改造实现了询价报价流程的自动化,使得对分行报价效率大大提高。对分行报价效率大大提高。对分行报价效率大大提高。

技术研发人员:阎文韬

受保护的技术使用者:中信银行股份有限公司

技术研发日:2022.03.04

技术公布日:2022/7/26

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。