1.本发明涉及数据处理技术领域,尤其涉及一种基于评级模型的信用评级方法及装置。

背景技术:

2.为保证银行顺利管理客户的信用风险和开展各项信贷经营活动,需要对客户进行信用评级,准确衡量客户真实的风险水平。

3.目前市场上主要依据评级人员对评级工具的了解,选择评级工具对客户的信用评级。这样容易由于评级人员的判断失误而使用错误的评级工具,人为干预较多,缺乏标准化,导致评级结果不客观等问题,给银行管理留下了漏洞。

技术实现要素:

4.有鉴于此,本发明实施例提供一种基于评级模型的信用评级方法及装置,以解决评级工具使用不标准,评级结果不客观的问题。

5.为实现上述目的,本发明实施例提供如下技术方案:

6.本发明实施例第一方面公开一种基于评级模型的信用评级方法,所述方法包括:

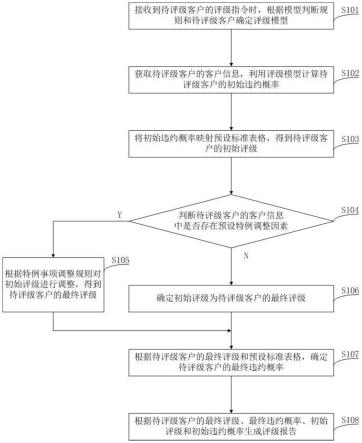

7.接收到待评级客户的评级指令时,根据模型判断规则和所述待评级客户确定评级模型;

8.获取所述待评级客户的客户信息,利用所述评级模型计算所述待评级客户的初始违约概率;

9.将所述初始违约概率映射预设标准表格,得到所述待评级客户的初始评级;

10.判断所述待评级客户的客户信息中是否存在预设特例调整因素;

11.若存在预设特例调整因素,则根据特例事项调整规则对所述初始评级进行调整,得到所述待评级客户的最终评级;

12.若不存在预设特例调整因素,则确定所述初始评级为所述待评级客户的最终评级;

13.根据所述待评级客户的最终评级和所述预设标准表格,确定所述待评级客户的最终违约概率;

14.根据所述待评级客户的最终评级、所述最终违约概率、所述初始评级和所述初始违约概率生成评级报告。

15.优选的,所述获取所述待评级客户的客户信息,利用所述评级模型计算所述待评级客户的初始违约概率,包括:

16.获取所述待评级客户的客户信息,并利用所述评级模型确定定性指标评价原始数据和定量信息原始数据;

17.根据所述定性指标评价原始数据,计算所述待评级客户的定性模块分值;

18.根据所述定量信息原始数据,计算所述待评级客户的定量模块分值;

19.根据所述定性模块分值和所述定量模块分值,计算所述待评级客户的初始违约概率。

20.优选的,根据所述待评级客户的最终评级、所述最终违约概率、所述初始评级和所述初始违约概率生成评级报告之后,还包括:

21.根据预设标准化规则和特定风险客户清单确定风险客户,所述风险客户为已生成所述评级报告的任意所述待评级客户;

22.依据预设周期对所述风险客户对应的所述最终评级进行调整。

23.优选的,根据预设标准化规则和特定风险客户清单确定风险客户,包括:

24.确定特定风险客户清单中的客户为风险客户,以及判断已生成所述评级报告的所有所述待评级客户的客户信息是否存在符合预设标准化规则的风险事项;

25.若目标客户信息存在符合预设标准化规则的风险事项,确定所述目标客户信息对应的待评级客户为风险客户,所述目标客户信息为任一所述待评级客户的客户信息。

26.优选的,根据所述待评级客户的最终评级、所述最终违约概率、所述初始评级和所述初始违约概率生成评级报告之后,还包括:

27.根据已生成所述评级报告的所有所述待评级客户的客户信息和评级报告建立评级监测报表体系,所述评级监测报表体系包括所有客户的风险状况和评级状况。

28.本发明实施例第二方面公开一种基于评级模型的信用评级装置,所述装置包括:

29.第一确定单元,用于接收到待评级客户的评级指令时,根据模型判断规则和所述待评级客户确定评级模型;

30.计算单元,用于获取所述待评级客户的客户信息,利用所述评级模型计算所述待评级客户的初始违约概率;

31.映射单元,用于将所述初始违约概率映射预设标准表格,得到所述待评级客户的初始评级;

32.判断单元,用于判断所述待评级客户的客户信息中是否存在预设特例调整因素;

33.第一调整单元,用于若存在预设特例调整因素,则根据特例事项调整规则对所述初始评级进行调整,得到所述待评级客户的最终评级;

34.第二确定单元,用于若不存在预设特例调整因素,则确定所述初始评级为所述待评级客户的最终评级;

35.第三确定单元,用于根据所述待评级客户的最终评级和所述预设标准表格,确定所述待评级客户的最终违约概率;

36.生成单元,用于根据所述待评级客户的最终评级、所述最终违约概率、所述初始评级和所述初始违约概率生成评级报告。

37.优选的,所述计算单元包括:

38.确定模块,用于获取所述待评级客户的客户信息,并利用所述评级模型确定定性指标评价原始数据和定量信息原始数据;

39.第一计算模块,用于根据所述定性指标评价原始数据,计算所述待评级客户的定性模块分值;

40.第二计算模块,用于根据所述定量信息原始数据,计算所述待评级客户的定量模块分值;

41.第三计算模块,用于根据所述定性模块分值和所述定量模块分值,计算所述待评级客户的初始违约概率。

42.优选的,所述装置还包括:

43.第四确定单元,用于根据预设标准化规则和特定风险客户清单确定风险客户,所述风险客户为已生成所述评级报告的任意所述待评级客户;

44.第二调整单元,用于依据预设周期对所述风险客户对应的所述最终评级进行调整。

45.优选的,所述第四确定单元具体用于:

46.确定特定风险客户清单中的客户为风险客户,以及判断已生成所述评级报告的所有所述待评级客户的客户信息是否存在符合预设标准化规则的风险事项;

47.若目标客户信息存在符合预设标准化规则的风险事项,确定所述目标客户信息对应的待评级客户为风险客户,所述目标客户信息为任一所述待评级客户的客户信息。

48.优选的,所述装置还包括:

49.建立单元,用于根据已生成所述评级报告的所有所述待评级客户的客户信息和评级报告建立评级监测报表体系,所述评级监测报表体系包括所有客户的风险状况和评级状况。

50.基于上述本发明实施例提供的一种基于评级模型的信用评级方法及装置,该方法为:接收到待评级客户的评级指令时,确定评级模型;利用评级模型计算待评级客户的初始违约概率;将初始违约概率映射预设标准表格,得到初始评级;当客户信息中存在预设特例调整因素时,根据特例事项调整规则调整初始评级,得到待评级客户的最终评级;当客户信息中不存在预设特例调整因素时,确定初始评级为最终评级;利用预设标准表格确定待评级客户的最终违约概率;根据最终评级、最终违约概率、初始评级和初始违约概率生成评级报告。利用评级模型对待评级客户进行信用评级,有效规范客户信用评级的操作,统一信用评级方法,保障客户信用评级的准确性和客观性,提高客户信用评级的效率。

附图说明

51.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

52.图1为本发明实施例提供的一种基于评级模型的信用评级方法的流程图;

53.图2为本发明实施例提供的利用评级模型计算待评级客户的初始违约概率的流程图;

54.图3为本发明实施例提供的一种基于评级模型的信用评级装置的结构框图。

具体实施方式

55.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他

实施例,都属于本发明保护的范围。

56.在本技术中,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

57.由背景技术可知,目前市场上主要依据评级人员对评级工具的了解,选择评级工具对客户的信用评级。这样容易由于评级人员的判断失误而使用错误的评级工具,人为干预较多,缺乏标准化,导致评级结果不客观等问题,给银行管理留下了漏洞。

58.因此,本发明实施例提供一种基于评级模型的信用评级方法及装置,接收到待评级客户的评级指令时,确定评级模型并利用评级模型计算待评级客户的初始违约概率;将初始违约概率映射预设标准表格,得到初始评级;当待评级客户的客户信息中存在预设特例调整因素时,根据特例事项调整规则对初始评级进行调整,得到待评级客户的最终评级;当待评级客户的客户信息中不存在预设特例调整因素时,确定初始评级为待评级客户的最终评级;利用预设标准表格确定待评级客户的最终违约概率;根据待评级客户的最终评级、最终违约概率、初始评级和初始违约概率生成评级报告。利用线上评级模型进行客户信用评级,保障客户信用评级的准确性和客观性,提高客户信用评级的效率。利用评级模型对待评级客户进行信用评级,有效规范客户信用评级的操作。

59.需要说明的是,本发明实施例提供的一种基于评级模型的信用评级方法可用于对公客户信用评级。对公客户信用评级是指对公客户因为偿债能力变化而可能导致的违约风险进行分析、预测和确定信用等级的过程。

60.参加图1,示出了本发明实施例提供的一种基于评级模型的信用评级方法的流程图,该信用评级方法包括:

61.步骤s101:接收到待评级客户的评级指令时,根据模型判断规则和待评级客户确定评级模型。

62.可以理解的是,待评级客户的评级指令中携带有待评级客户的客户信息,其中,客户信息包括待评级客户的基本信息和财务报表信息。

63.需要说明的是,当客户处于以下几种情况之一时,才会发起评级流程。情况包括:客户无信用等级、客户的信用等级已失效、客户的信用等级有效期即将届满,或客户的信用等级处于信用等级有效期内,但是需要按规定申报复议或重新评级。

64.在具体实现步骤s101的过程中,当接收到待评级客户的评级指令时,依据待评级客户的客户信息,例如:客户名称、客户编号、所属行业、财务报表等,根据模型判断规则确定待评级客户适用的评级模型。

65.在一些具体实施例中,待评级客户的评级指令中还包括客户行业属性建议;客户行业属性建议可用于辅助确定评级模型,该客户行业属性建议用于表征待评级客户适用的评级模型。

66.也就是说,可以依据客户行业属性建议、模型判断规则和待评级客户的客户信息确定最终应用的评级模型。

67.步骤s102:获取待评级客户的客户信息,利用评级模型计算待评级客户的初始违

约概率。

68.可以理解的是,获取待评级客户的客户信息,并利用评级模型确定定性指标评价原始数据和定量信息原始数据。

69.需要说明的是,基于待评级客户的定性指标评价原始数据和定量信息原始数据,计算待评级客户的初始违约概率,其中违约概率(probability of def ault,pd),初始违约概率可记为pd1。

70.其中,利用评级模型计算待评级客户的初始违约概率的具体实现过程详见以下本发明实施例图2中的内容。

71.在一些具体实施例中,待评级客户的评级指令中还包括定性模块分值,利用评级模型确定定量信息原始数据,并计算定量信息原始数据得到定量模块分值;利用定性模块分值和定量模块分值计算评级模型分值,得到待评级客户的初始违约概率。

72.需要说明的是,当待评级客户的评级指令包括定性模块分值时,指示可根据待评级客户的情况进行评价,确定待评级客户的定性指标评价结果,对定性指标评价结果进行评分以得到定性模块分值。

73.例如:评价待评级客户的对外担保情况,评价结果有优、良、中、差、坏五档,根据分析待评级客户对外担保额度的大小以及承担担保责任的可能来确定评价结果。

74.步骤s103:将初始违约概率映射预设标准表格,得到待评级客户的初始评级。

75.可以理解的是,预设标准表格中存储有客户违约概率和客户评级的对应关系。

76.需要说明的是,利用待评级客户的初始违约概率pd1,从预设标准表格中映射得到与初始违约概率pd1对应的待评级客户的初始评级(记为r1)。

77.步骤s104:判断待评级客户的客户信息中是否存在预设特例调整因素。若存在预设特例调整因素,执行步骤s105;若不存在预设特例调整因素,执行步骤s016。

78.需要说明的是,特例调整因素为影响生产经营和偿债能力的因素。判断待评级客户的客户信息中是否存在预设特例调整因素,即判断待评级客户的客户信息中是否存在影响生产经营和偿债能力的因素。

79.可以理解的是,若待评级客户的客户信息中存在预设特例调整因素,则指示待评级客户的初始评级不能反映待评级客户的实际风险状况,执行步骤s105。

80.可以理解的是,若待评级客户的客户信息中不存在预设特例调整因素,则指示待评级客户的初始评级可以反映待评级客户的实际风险状况,执行步骤s016。

81.步骤s105:根据特例事项调整规则对初始评级进行调整,得到待评级客户的最终评级,执行步骤s107。

82.在具体实现步骤s105的过程中,若待评级客户的客户信息中存在预设特例调整因素,根据特例事项调整规则对初始评级r1进行调整,得到待评级客户的最终评级(记为r2),并执行步骤s107。

83.需要说明的是,根据特例事项调整规则对初始评级进行调整,是对初始评级进行上调或下调,得到待评级客户的最终评级。

84.例如:当待评级客户的财务报表未审计时、当待评级客户出现违法违规行为时,或当待评级客户出现贷款逾期时,对待评级客户的初始评级进行下调;当待评级客户的长期发展处于积极状态时,对待评级客户的初始评级进行上调。

85.步骤s106:确定初始评级为待评级客户的最终评级。

86.在具体实现步骤s106的过程中,若待评级客户的客户信息中不存在预设特例调整因素,则初始评级维持不变,确定初始评级r1为待评级客户的最终评级r2。

87.步骤s107:根据待评级客户的最终评级和预设标准表格,确定待评级客户的最终违约概率。

88.在具体实现步骤s017的过程中,基于待评级客户的最终评级r2,从预设标准表格中的映射关系,确定待评级客户的最终违约概率(记为pd2)。

89.步骤s108:根据待评级客户的最终评级、最终违约概率、初始评级和初始违约概率生成评级报告。

90.可以理解的是,根据上述计算得到的待评级客户的最终评级r2、最终违约概率pd2、初始评级r1和初始违约概率pd1,生成待评级客户的评级报告。

91.需要说明的是,待评级客户的评级报告中包括待评级客户的评级相关过程和评级结果。

92.可以理解的是,根据预设周期(如每日一次)记录所有待评级客户的相关信息,存储至客户评级数据库中。其中,待评级客户的相关信息包括但不限于待评级客户的基本信息、评级模型信息、计算过程的数据以及评级结果信息等。

93.在一些具体实施例中,在利用评级模型对待评级客户进行信用评级得到评级报告之后,为实现待评级客户的信用评级动态的批量更新,对潜在重大风险的待评级客户进行评级机控,也就是说,周期性对风险客户的评级结果进行调整。

94.需要说明的是,为了提高客户信用评级的准确性、评级重检的及时性和评级的效率,需要及时发现潜在重大风险的风险客户,并对风险客户的评级结果进行调整,以实现评级结果能准确反映客户实际的风险状况的目的。

95.需要说明的是,根据风险客户不同的风险情况,设定差异化的评级上限。再依据预设周期,对风险客户对应的最终评级进行调整,即对风险客户进行评级刚性控制。

96.具体确定风险客户的方式为:根据预设标准化规则和特定风险客户清单确定风险客户,依据预设周期对风险客户对应的最终评级进行调整;其中,风险客户为已生成评级报告的任意待评级客户。

97.需要说明的是,在接收到特定风险客户清单时,确定特定风险客户清单中的客户为风险客户。

98.可以理解的是,特定风险客户清单包含例如:环保部发布的环保问题名单的客户或人民银行征信系统预警名单的客户。

99.可以理解的是,特定风险客户清单中的客户为符合非标准化规则的风险客户。而符合标准化规则的风险客户的确定方式参见以下内容:

100.判断已生成评级报告的所有待评级客户的客户信息是否存在符合预设标准化规则的风险事项。

101.若目标客户信息存在符合预设标准化规则的风险事项,确定目标客户信息对应的待评级客户为风险客户,其中,目标客户信息为任一待评级客户的客户信息;若客户信息不存在符合预设标准化规则的风险事项,则该客户信息对应的待评级客户不是风险客户。

102.需要说明的是,标准化规则的其中一个示例可以是:贷款本息连续逾期60天,此时

评级结果不得优于18级;贷款本息连续逾期30天,此时评级结果不得优于16级。

103.可以理解的是,等级越高,违约概率越高,则客户的风险状况越大。

104.需要说明的是,对风险客户对应的最终评级进行调整,即评级刚性控制,也就是说,直接将风险客户的评级结果调整至评级上限。例如:直接将贷款本息连续逾期60天的客户的评级结果调整到18级;直接将贷款本息连续逾期30天的客户的评级结果调整到16级。

105.在一些具体实施例中,根据已生成评级报告的所有待评级客户的客户信息和评级报告建立评级监测报表体系,评级监测报表体系包括所有待评级客户的风险状况和评级状况。

106.可以理解的是,评级监测报表体系可以为银行总部的相关部门以及各分支机构提供系统支持,帮助进行对公客户的风险状况和评级情况进行监测。

107.需要说明的是,各个机构可以按照预设周期(如每月一次)从评级监测报表体系中查询待评级客户的信贷评级分布情况、实际违约情况、新增违约情况和评级管理情况,以及评级模型的使用情况。

108.在本发明实施例中,利用评级机控,实现对客户全方位的风险排查,对于风险客户,及早地采取评级刚性控制,有效保障评级结果真实反映客户的风险状况,为银行业务处理提供有力依据。建立评级监测报表体系,极大减少了业务人员的工作量,提高信用评级的便利性,和信用评级的效率。

109.上述本发明实施例图1中涉及的利用评级模型计算待评级客户的初始违约概率的具体实现过程,参见图2,示出了本发明实施例提供的利用评级模型计算待评级客户的初始违约概率的流程图,包括:

110.步骤s201:获取待评级客户的客户信息,并利用评级模型确定定性指标评价原始数据和定量信息原始数据。

111.需要说明的是,定性指标评价原始数据可以包括多维度的行内外数据,例如:基于行内业务生成并存储的待评级客户的基本信息、待评级客户在行内的账户交易数据以及待评级客户在行外的工商数据。

112.可以理解的是,定性指标包括公司治理、团队管理、财务管理、风险管理、营运能力、市场地位等。

113.需要说明的是,定量信息原始数据可以是对评级客户的财务信息进行计算得到定量指标原始值。

114.可以理解的是,定量指标包括反映客户偿债能力、盈利能力、发展能力等财务指标。

115.步骤s202:根据定性指标评价原始数据,计算待评级客户的定性模块分值。

116.可以理解的是,利用评级模型,计算定性指标评价原始数据得到定性指标分值;将定性指标分值进行处理后得到定性模块分值。

117.步骤s203:根据定量信息原始数据,计算待评级客户的定量模块分值。

118.需要说明的是,对定量信息原始数据进行相关处理后,得到定量指标初值,其中,相关处理可以是缺值处理和异常值处理。

119.可以理解的是,将定量指标初值进行变量交换后得到定量指标分值;定量指标分值进行处理后得到定量模块分值。

120.步骤s204:根据定性模块分值和定量模块分值,计算待评级客户的初始违约概率。

121.需要说明的是,计算定性模块分值和定量模块分值,得到模型分值。其中,模型分值对应违约概率和评级结果。

122.在本发明实施例中,基于定性指标评价原始数据和定量信息原始数据,利用评级模型科学地计量待评级客户的违约概率和评级结果,实现评级模型和实际应用的高度融合,客观准确的保证了信用评级的准确性。

123.与上述本发明实施例提供的一种基于评级模型的信用评级方法相对应,参见图3,示出了本发明实施例提供的一种基于评级模型的信用评级装置的结构框图,该信用评级装置包括:第一确定单元301、计算单元302、映射单元303、判断单元304、第一调整单元305、第二确定单元306、第三确定单元307、生成单元308。

124.第一确定单元301,用于接收到待评级客户的评级指令时,根据模型判断规则和待评级客户确定评级模型。

125.计算单元302,用于获取待评级客户的客户信息,利用评级模型计算待评级客户的初始违约概率。

126.映射单元303,用于将初始违约概率映射预设标准表格,得到待评级客户的初始评级。

127.判断单元304,用于判断待评级客户的客户信息中是否存在预设特例调整因素。若待评级客户的客户信息中存在预设特例调整因素,执行第一调整单元305;若待评级客户的客户信息中不存在预设特例调整因素,执行第二确定单元306。

128.第一调整单元305,用于若存在预设特例调整因素,则根据特例事项调整规则对初始评级进行调整,得到待评级客户的最终评级。

129.第二确定单元306,用于若不存在预设特例调整因素,则确定初始评级为待评级客户的最终评级。

130.第三确定单元307,用于根据待评级客户的最终评级和预设标准表格,确定待评级客户的最终违约概率。

131.生成单元308,用于根据待评级客户的最终评级、最终违约概率、初始评级和初始违约概率生成评级报告。

132.在本发明实施例中,运用统一规范的评级模型对待评级客户进行信用评级,规范了信用评级的方法、流程和具体操作,使信用评级更加具有科学性和审慎性。结合特例事项调整规则对待评级客户的评级结果进行调整,保障待评级客户的评级结果的准确性。

133.优选的,结合图3,计算单元302包括:

134.确定模块,用于获取待评级客户的客户信息,并利用评级模型确定定性指标评价原始数据和定量信息原始数据。

135.第一计算模块,用于根据定性指标评价原始数据,计算待评级客户的定性模块分值。

136.第二计算模块,用于根据定量信息原始数据,计算待评级客户的定量模块分值。

137.第三计算模块,用于根据定性模块分值和定量模块分值,计算待评级客户的初始违约概率。

138.优选的,结合图3,该信用评级装置还包括:

139.第四确定单元,用于根据预设标准化规则和特定风险客户清单确定风险客户,风险客户为已生成评级报告的任意待评级客户。

140.在具体实现中,第四确定单元具体用于:确定特定风险客户清单中的客户为风险客户,以及判断已生成评级报告的所有待评级客户的客户信息是否存在符合预设标准化规则的风险事项。

141.若目标客户信息存在符合预设标准化规则的风险事项,确定目标客户信息对应的待评级客户为风险客户,目标客户信息为任一待评级客户的客户信息。

142.第二调整单元,用于依据预设周期对风险客户对应的最终评级进行调整。

143.优选的,结合图3,该信用评级装置还包括:建立单元,用于根据已生成评级报告的所有待评级客户的客户信息和评级报告建立评级监测报表体系,评级监测报表体系包括所有客户的风险状况和评级状况。

144.综上所述,本发明实施例提供了一种基于评级模型的信用评级方法及装置,利用评级模型对待评级客户进行信用评级,有效规范客户信用评级的操作,统一信用评级方法,保障客户信用评级的准确性和客观性,提高客户信用评级的效率。利用评级机控,实现对客户全方位的风险排查,对于风险客户,及早地采取评级刚性控制,有效保障评级结果真实反映客户的风险状况,为银行业务处理提供有力依据。

145.本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

146.专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

147.对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。