1.本公开实施例涉及金融技术领域,尤其涉及一种金融交易数据处理方法及系统。

背景技术:

2.目前证券市场的交易中通常依靠交易员专注实时行情变化分析并进行买卖操作,这种传统方式已经不能满足当前及未来金融市场的需要,各大金融机构纷纷将目光投向以高性能计算设备为基础进行的量化交易。在量化交易中,通常需要进行量化交易策略开发,再基于交易策略进行具体的量化交易。

3.为了核查量化交易策略的可行性,可通过回测量化交易策略,根据历史行情数据的表现来核查其可行性。也即使用历史行情数据来查看交易策略的执行情况。如果回测显示出良好的结果,则交易者可以继续进行并将该交易策略应用于实际环境。目前相关技术中的回测方式的回测效率和回测结果准确性有待进一步提高。

技术实现要素:

4.为了解决上述技术问题或者至少部分地解决上述技术问题,本公开实施例提供了金融交易数据处理方法及系统。

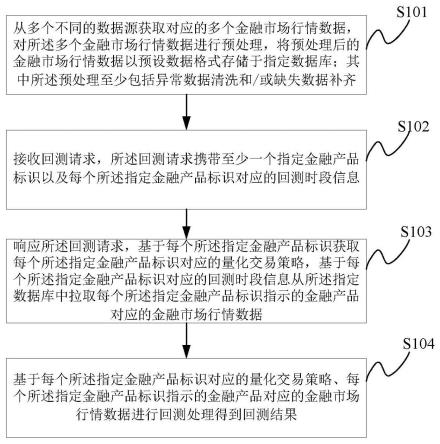

5.第一方面,本公开实施例提供了一种金融交易数据处理方法,该方法应用于具备显示屏幕的电子设备,包括:从多个不同的数据源获取对应的多个金融市场行情数据,对所述多个金融市场行情数据进行预处理,将预处理后的金融市场行情数据以预设数据格式存储于指定数据库;其中所述预处理至少包括异常数据清洗和/或缺失数据补齐;接收回测请求,所述回测请求携带至少一个指定金融产品标识以及每个所述指定金融产品标识对应的回测时段信息;响应所述回测请求,基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果。

6.在一个实施例中,所述基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,包括:基于每个所述指定金融产品标识,从金融产品池中确定对应的每个指定金融产品;其中所述金融产品池包括预先配置的不同的多个不同的金融产品;基于每个所述指定金融产品以及预设映射表从交易策略池中确定每个所述指定金融产品的量化交易策略文件;其中所述交易策略池包括不同的多个量化交易策略文件,所述预设映射表包括不同的金融产品与对应的量化交易策略文件之间的映射关系;基于每个所述指定金融产品的量化交易策略文件确定每个所述指定金融产品标

识对应的量化交易策略。

7.在一个实施例中,还包括:显示第一用户界面,获取用户在所述第一用户界面的输入信息;基于所述输入信息对所述交易策略池中的多个量化交易策略文件进行预设操作,所述预设操作至少包括分类分组、搜索、展示中的一个或多个。

8.在一个实施例中,所述基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据,包括:调用行情回放模块,所述行情回放模块从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据缓存至内存中,并在所述内存中分组存储每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;其中,所述行情回放模块包括使用c 语言编写并生成库文件的核心模块以及由python语言封装并调用所述核心模块的外围模块。

9.从所述内存中批量拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;所述基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果,包括:基于每个所述指定金融产品标识对应的量化交易策略、批量拉取的每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行批量回测处理得到批量回测结果。

10.在一个实施例中,还包括:在所述显示屏幕上显示多个第二用户界面,每个所述用户界面中以图形化方式显示所述批量回测结果中的一个回测结果;其中所图形至少包括分时图和/或k线图。

11.在一个实施例中,还包括:显示运行界面列表,所述运行界面列表中包括多个所述第二用户界面对应的操作图标控件,所述操作图标控件用于触发执行与所述操作图标控件相应的操作;检测到所述运行界面列表中任意一个所述操作图标控件被触发时,对所述操作图标控件被触发的第二用户界面执行与所述操作图标控件相应的操作,其中所述操作包括放大或缩小所述操作图标控件被触发的第二用户界面。

12.在一个实施例中,还包括:获取目标金融产品的行情数据,基于所述目标金融产品的行情数据确定目标金融产品的特征参数;将所述目标金融产品的特征参数输入金融产品预测模型,以得到目标金融产品的预测值;其中所述金融产品预测模型是预先基于训练样本对lightgbm模型训练得到的,所述训练样本包括样本金融产品的特征参数以及对应的标签信息;在所述预测值大于预设值时,获取所述目标金融产品对应的目标量化交易策略,从所述指定数据库中拉取所述目标金融产品对应的金融市场行情数据;基于所述目标量化交易策略、所述目标金融产品对应的金融市场行情数据进行回测处理得到目标回测结果;在所述目标回测结果满足预设条件时,基于所述目标量化交易

策略进行实盘交易。

13.第二方面,本公开实施例提供一种金融交易数据处理系统,包括:预处理模块,用于从多个不同的数据源获取对应的多个金融市场行情数据,对所述多个金融市场行情数据进行预处理,将预处理后的金融市场行情数据以预设数据格式存储于指定数据库;其中所述预处理至少包括异常数据清洗和/或缺失数据补齐;接收模块,用于接收回测请求,所述回测请求携带至少一个指定金融产品标识以及每个所述指定金融产品标识对应的回测时段信息;获取模块,用于响应所述回测请求,基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;回测模块,用于基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果。

14.第三方面,本公开实施例提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述任一实施例所述金融交易数据处理方法。

15.第四方面,本公开实施例提供一种电子设备,包括:处理器;以及存储器,用于存储计算机程序;其中,所述处理器配置为经由执行所述计算机程序来执行上述任一实施例所述金融交易数据处理方法。

16.本公开实施例提供的技术方案与现有技术相比具有如下优点:本公开实施例提供的金融交易数据处理方法及系统,从多个不同的数据源获取对应的多个金融市场行情数据,对所述多个金融市场行情数据进行预处理,将预处理后的金融市场行情数据以预设数据格式存储于指定数据库;其中所述预处理至少包括异常数据清洗和/或缺失数据补齐;接收回测请求,所述回测请求携带至少一个指定金融产品标识以及每个所述指定金融产品标识对应的回测时段信息;响应所述回测请求,基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果。这样,本实施例的方案通过对多数据源的行情数据校对清洗和补齐,使得预处理后获得的金融市场行情数据更加准确,进而使得后续回测结果的准确性提高,另外,支持一个或多个金融产品的行情数据回测,可以实现批量高速回测,回测效率提高。

附图说明

17.此处的附图被并入说明书中并构成本说明书的一部分,示出了符合本公开的实施例,并与说明书一起用于解释本公开的原理。

18.为了更清楚地说明本公开实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,对于本领域普通技术人员而

言,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

19.图1为本公开实施例金融交易数据处理方法流程图;图2为本公开另一实施例金融交易数据处理方法流程图;图3为本公开实施例金融交易数据处理过程示意图;图4为本公开又一实施例金融交易数据处理方法流程图;图5为本公开实施例金融交易数据处理系统示意图;图6为本公开实施例的电子设备示意图。

具体实施方式

20.为了能够更清楚地理解本公开的上述目的、特征和优点,下面将对本公开的方案进行进一步描述。需要说明的是,在不冲突的情况下,本公开的实施例及实施例中的特征可以相互组合。

21.在下面的描述中阐述了很多具体细节以便于充分理解本公开,但本公开还可以采用其他不同于在此描述的方式来实施;显然,说明书中的实施例只是本公开的一部分实施例,而不是全部的实施例。

22.应当理解,在下文中,“至少一个(项)”是指一个或者多个,“多个”是指两个或两个以上。“和/或”用于描述关联对象的关联关系,表示可以存在三种关系,例如,“a和/或b”可以表示:只存在a,只存在b以及同时存在a和b三种情况,其中a,b可以是单数或者复数。字符“/”一般表示前后关联对象是一种“或”的关系。“以下至少一项(个)”或其类似表达,是指这些项中的任意组合,包括单项(个)或复数项(个)的任意组合。例如,a,b或c中的至少一项(个),可以表示:a,b,c,“a和b”,“a和c”,“b和c”,或“a和b和c”,其中a,b,c可以是单个,也可以是多个。

23.图1为本公开实施例的一种金融交易数据处理方法流程图,该方法应用于具备显示屏幕的电子设备,包括以下步骤:步骤s101:从多个不同的数据源获取对应的多个金融市场行情数据,对所述多个金融市场行情数据进行预处理,将预处理后的金融市场行情数据以预设数据格式存储于指定数据库;其中所述预处理至少包括异常数据清洗和/或缺失数据补齐。

24.示例性的,金融市场行情数据可以包含多种不同类型的行情数据如证券股票、期货、债券等的行情数据。金融市场行情数据包括但不限于逐笔成交量数据、秒级分钟级成交量数据、最高价、最低价、涨跌数据、收益数据等。不同的数据源如数据源1、数据源2和数据源3等可以是第三方的数据,如来自期货综合服务平台ctp、天勤、同花顺、万得、恒生等的行情数据。通过多路即多个数据源的行情数据相互校验,进行缺失数据补齐和异常数据清洗,处理结果可以进行日志记录,后台也可以人工核对数据处理情况。通过预处理的行情数据会按统一数据格式存储到指定数据库备用。相关技术中通常基于一个数据源的行情数据进行回测,由于获取行情数据的传输过程中可能存在数据缺失或异常等情况,使得获取得到的行情数据可能存在缺陷如不够准确,本实施例中获取多数据源的行情数据进行互相校对清洗和补齐,使得预处理后获得的金融市场行情数据更加准确。

25.步骤s102:接收回测请求,所述回测请求携带至少一个指定金融产品标识以及每个所述指定金融产品标识对应的回测时段信息。

26.示例性的,该回测请求可以是回测用户在电子设备处操作生成的,其可以携带至少一个指定金融产品标识如产品名称以及每个所述指定金融产品标识如产品名称对应的回测时段信息如“2019-04-17~2022-04-18”。其中,携带多个不同的指定金融产品标识如产品名称时,每个指定金融产品标识如名称对应的回测时段信息可以相同,也可以不同。这些根据具体情况设置,对此不作限制。

27.在一个具体示例中,可以在电子设备的显示屏幕上显示请求配置用户界面,获取回测用户在所述请求配置用户界面的输入信息如不同的指定金融产品名称以及对应的回测时段信息,基于输入信息生成回测请求。这样可以方便用户快速生成回测请求,提高后续的回测效率。

28.步骤s103:响应所述回测请求,基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据。

29.示例性的,得到回测请求后,基于其携带的每个所述指定金融产品标识如产品名称获取每个所述指定金融产品标识对应的量化交易策略。指定金融产品标识如产品名称通常可以标识该指定金融产品的类别,不同类别的指定金融产品对应的量化交易策略通常不同,因此可以基于指定金融产品名称准确获取指定金融产品名称对应的量化交易策略,避免获取不匹配的量化交易策略影响后续回测结果,从而提高后续回测结果的准确性。另外,基于回测请求携带的每个指定金融产品标识如产品名称对应的回测时段信息,从上述指定数据库中拉取每个所述指定金融产品名称指示的金融产品对应的金融市场行情数据如“2019-04-17~2022-04-18”时段一个或多个指定金融产品如股票的行情数据。

30.步骤s104:基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果。

31.示例性的,针对每个指定金融产品如股票,基于其对应的回测时段的金融市场行情数据,执行其对应的量化交易策略如判断买入点和卖出点,下单时刻及下单数量等进行回测处理,得到回测结果,回测结果可以包含但不限于计算的盈亏和仓位相关指标数据。示例性的,回测结果可以存储于一个数据库和/或实时显示。

32.本实施例的方案通过对多数据源的行情数据校对清洗和补齐,使得预处理后获得的金融市场行情数据更加准确,针对每个金融产品确定与其对应匹配的量化交易策略进行回测处理,进而使得回测结果的准确性提高,另外,支持一个或多个金融产品的行情数据回测,可以实现批量高速回测,回测效率提高。

33.在一个实施例中,如图2所示,步骤s103中基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,具体可以包括以下步骤:步骤s201:基于每个所述指定金融产品标识,从金融产品池中确定对应的每个指定金融产品;其中所述金融产品池包括预先配置的不同的多个不同的金融产品。

34.示例性的,例如可以通过证券商品管理模块自定义设置多个证券商品池,每个证券商品池配置多个证券善品,支持对证券商品进行分组管理,能建立多个商品之间的关联以及商品和对应指数的关联等。在本实施例中,可基于每个所述指定金融产品名称,从金融产品池如证券商品池中确定对应的每个指定金融产品。

35.步骤s202:基于每个所述指定金融产品以及预设映射表从交易策略池中确定每个所述指定金融产品的量化交易策略文件;其中所述交易策略池包括不同的多个量化交易策略文件,所述预设映射表包括不同的金融产品与对应的量化交易策略文件之间的映射关系。

36.示例性的,预设映射表可以预先配置好,结合图3中所示,交易策略池中的不同的多个量化交易策略文件也可以基于策略管理模块预先配置好。量化交易策略文件可以用计算机语言便写实现,包括但不限于c/c 、python。量化交易策略文件中可以包括但不限于信号处理逻辑、订单动作如下单和仓位管理逻辑等,以及各量化交易策略可以共享的金融计算逻辑等,这些具体可以参考现有技术理解,此处不再赘述。在一个示例中,通过查预设映射表的方式可以从交易策略池中确定每个指定金融产品的量化交易策略文件。

37.步骤s203:基于每个所述指定金融产品的量化交易策略文件确定每个所述指定金融产品标识对应的量化交易策略。

38.示例性的,得到每个指定金融产品的量化交易策略文件之后即可确定每个指定金融产品对应的量化交易策略。步骤s203之后即可执行步骤s104。本实施例中通过预先设置的金融产品池以及交易策略池并基于每个指定金融产品标识如产品名称来查询匹配的方式实现快速地确定每个指定金融产品对应的量化交易策略,进而间接进一步提高回测效率。

39.在上述实施例的基础上,于一个实施例中,该方法还包括以下步骤:显示第一用户界面,获取用户在所述第一用户界面的输入信息;基于所述输入信息对所述交易策略池中的多个量化交易策略文件进行预设操作,所述预设操作至少包括分类分组、搜索、展示中的一个或多个。

40.也即是说,策略管理模块可以提供可视化人机交互界面即第一用户界面,提供包括且不限于分类分组、关键字搜索、关联展示等量化交易策略文件的管理、检索、展示等操作方式,方便用户管理交易策略池中的多个量化交易策略文件。

41.在一个实施例中,步骤s103中基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据,具体可以包括以下步骤:步骤i):调用行情回放模块,所述行情回放模块从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据缓存至内存中,并在所述内存中分组存储每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;其中,所述行情回放模块包括使用c 语言编写并生成库文件的核心模块以及由python语言封装并调用所述核心模块的外围模块。

42.示例性的,参考图3所示,行情回放模块具体例如是回放调用模块,本实施例中行情回放模块使用python、 c 语言混合的开发方式,核心模块使用c 语言编写并生成库文件,由python语言封装并调用核心模块。行情回放模块可以通过rpc协议提供访问接口,其响应回测请求从数据库加载预处理后的行情数据并缓存到内存并以一定方式进行分组存储,以便于后续的批量拉取操作。

43.步骤ii):从所述内存中批量拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据。

44.示例性的,行情回放模块可以从内存中批量拉取每个所述指定金融产品的金融市场行情数据,例如可通过参数配置实现批量模式拉取各个行情数据进行后续的高速回测即模拟实时市场行情。也可通过参数配置实现一定频次分发逐步拉取行情数据仿真模拟实时市场行情,其中模拟过程具体可以由仿真执行模块来实现,但也不限于此。

45.相应的,步骤s104即基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果,具体可以包括以下步骤:步骤iii):基于每个所述指定金融产品标识对应的量化交易策略、批量拉取的每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行批量回测处理得到批量回测结果。

46.示例性的,仿真执行模块针对每个指定金融产品对应的量化交易策略、批量拉取的每个指定金融产品对应的金融市场行情数据进行批量回测处理得到对应的批量回测结果,也即可以同时针对每个指定金融产品进行回测。

47.由于行情数据量通常很大,会拖慢处理速度,降低回测效率。为了提高回测效率,本实施例中通过调用专门配置的行情回放模块来从数据库中拉取行情数据并分组缓存至内存中,再从内存中批量拉取行情数据进行后续的回测处理,该行情回放模块使用python、c 语言混合编程得到,使得程序的处理速度提高,进而间接进一步在整体上提高回测效率。

48.在一个实施例中,该方法还包括:在所述显示屏幕上显示多个第二用户界面,每个所述用户界面中以图形化方式显示所述批量回测结果中的一个回测结果;其中所图形至少包括分时图和/或k线图。

49.也即是说,在回测时针对每个指定金融产品会分别对应显示一个用户界面来显示回测结果如以分时图和/或k线图等图表形式显示,方便用户直观观察回测过程。

50.在上述实施例的基础上,于一个实施例中,该方法还包括以下步骤:步骤1):显示运行界面列表,所述运行界面列表中包括多个所述第二用户界面以及对应的操作图标控件,所述操作图标控件用于触发执行与所述操作图标控件相应的操作。

51.示例性的,运行界面列表可以显示于电子设备的显示屏幕的局部区域例如右侧下方位置。运行界面列表中显示n个第二用户界面以及各第二用户界面对应的n个操作图标控件。

52.步骤2):检测到所述运行界面列表中任意一个所述操作图标控件被触发时,对所述操作图标控件被触发的第二用户界面执行与所述操作图标控件相应的操作,其中所述操作包括放大或缩小所述操作图标控件被触发的第二用户界面。

53.需要说明的是,目前电子设备的多任务管理所提供的功能较为单一,应用场景相对比较局限。例如,当用户查看某个金融产品对应的第二用户界面中的k线图之后,如果想要在前台开启其他金融产品对应的第二用户界面,需要将该某个金融产品对应的第二用户界面切换到后台运行,在前台运行其他金融产品对应的第二用户界面,查看不同金融产品对应的第二用户界面时,需要频繁的切换,这样频繁切换不仅操作繁琐、效率低,且在切换时需要一定的等待时间,使得用户等待时间较长,影响用户体验。

54.通过本实施例提供的方法,用户不需要将后台运行的其他金融产品对应的第二用户界面切换至前台运行,即可通过运行界面列表查看各第二用户界面中的运行状况,可节省切换时间,进而减小用户的等待时间,提高用户体验。另外通过触发操作图标控件,触发与所述操作图标控件对应的第二用户界面执行与所述操作图标控件相应的操作如放大或缩小所述操作图标控件被触发的第二用户界面,不需要像现有技术中需要将该第二用户界面切换至前台运行再操作如放大界面才能实现,使得用户操作简单,可减少用户等待时间。

55.在上述任意一个实施例的基础上,如图4所示,于一个实施例中,该方法还可以包括以下步骤:步骤s401:获取目标金融产品的行情数据,基于所述目标金融产品的行情数据确定目标金融产品的特征参数。

56.示例性的,例如基于目标金融产品名称从上述指定数据库中获取目标金融产品的行情数据,然后基于该目标金融产品的行情数据确定目标金融产品的特征参数,该特征参数可以包括但不限于个股收盘价、个股成交量、大盘成交量、涨停数-跌停数,当日最高价,换手率以及收盘指数等。

57.步骤s402:将所述目标金融产品的特征参数输入金融产品预测模型,以得到目标金融产品的预测值;其中所述金融产品预测模型是预先基于训练样本对lightgbm模型训练得到的,所述训练样本包括样本金融产品的特征参数以及对应的标签信息。

58.示例性的,样本金融产品的特征参数与目标金融产品的特征参数的类型相同,标签信息可以是从中线股的角度进行标标签的,假设未来时间最高收益在15%以上,最高损失在5%以上,则标签label为1,否则为0。将不同的样本金融产品的特征参数以及对应的标签信息输入lightgbm模型进行迭代训练,训练过程每一轮的预测值即符合设置的选股要求(如未来20天收益率在15%以上)的概率大于预设概率值如0.5时结束训练。本实施例中基于训练得到的融产品预测模型对目标金融产品的特征参数进行处理,得到目标金融产品的预测值即概率。

59.步骤s403:在所述预测值大于预设值时,获取所述目标金融产品对应的目标量化交易策略,从所述指定数据库中拉取所述目标金融产品对应的金融市场行情数据。

60.示例性的,在目标金融产品的预测值即概率大于预设值如0.6时,可以获取目标金融产品对应的目标量化交易策略以及对应的金融市场行情数据。其中预设值可以自定义设置,对此不作限制。

61.步骤s404:基于所述目标量化交易策略、所述目标金融产品对应的金融市场行情数据进行回测处理得到目标回测结果,在所述目标回测结果满足预设条件时,基于所述目标量化交易策略进行实盘交易。

62.具体的,针对目标金融产品,基于其对应的金融市场行情数据执行目标量化交易策略进行回测,得到对应的目标回测结果,当目标回测结果满足预设条件如盈利满足设定值时,再基于所述目标量化交易策略进行实盘交易。

63.本实施例中通过基于lightgbm模型预先训练的金融产品预测模型对目标金融产品的收益进行准确地预测,在预测满足条件时再进行回测,回测结果满足条件后才可进行实盘交易,通过模型预测和回测结合的双重方式提高回测和实盘的一致性,达到较高的交易保真度,进而尽量避免用户财产损失,提高财产安全性。

64.在一个实施例中,所述金融产品预测模型的训练过程如下:获取多个样本金融产品的特征参数以及对应的标签信息;基于所述样本金融产品的特征参数以及对应的标签信息,对第一lightgbm模型和第二lightgbm模型进行训练,获得所述第一lightgbm模型输出的第一预测值和所述第二lightgbm模型输出的第二预测值;其中所述第一lightgbm模型和第二lightgbm模型用于金融产品收益预测且具有具有不同的模型性能同时具有关联性;根据所述样本金融产品的特征参数对应的标签信息、第一预测值以及第二预测值,对所述第一lightgbm模型和第二lightgbm模型的模型参数进行更新,获得所述第一lightgbm模型对应的第一模型参数以及所述第二lightgbm模型对应的第二模型参数;基于所述第一模型参数以及第二模型参数对所述第一lightgbm模型和第二lightgbm模型同时进行训练,训练结束后将训练得到的第一lightgbm模型作为金融产品预测模型。

65.本实施例中,第一lightgbm模型和第二lightgbm模型具有不同的模型性能如一个具有较好的拟合性能而另一个具有较强的鲁棒性,同时具有关联性使模型同时训练,训练过程中的数据如第一预测值和第二预测值同时输入第一lightgbm模型和第二lightgbm模型进行模型参数调整,也即互相关联训练,这样整体上使得训练得到的第一lightgbm模型对金融产品收益预测准确性大大提高,进而可以进一步提高回测和实盘的一致性,达到较高的交易保真度。

66.需要说明的是,尽管在附图中以特定顺序描述了本公开中方法的各个步骤,但是,这并非要求或者暗示必须按照该特定顺序来执行这些步骤,或是必须执行全部所示的步骤才能实现期望的结果。附加的或备选的,可以省略某些步骤,将多个步骤合并为一个步骤执行,以及/或者将一个步骤分解为多个步骤执行等。另外,也易于理解的是,这些步骤可以是例如在多个模块/进程/线程中同步或异步执行。

67.如图5所示,本公开实施例提供一种金融交易数据处理系统,包括:预处理模块501,用于从多个不同的数据源获取对应的多个金融市场行情数据,对所述多个金融市场行情数据进行预处理,将预处理后的金融市场行情数据以预设数据格式存储于指定数据库;其中所述预处理至少包括异常数据清洗和/或缺失数据补齐;接收模块502,用于接收回测请求,所述回测请求携带至少一个指定金融产品标识以及每个所述指定金融产品标识对应的回测时段信息;获取模块503,用于响应所述回测请求,基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;回测模块504,用于基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果。

68.在一个实施例中,所述获取模块基于每个所述指定金融产品标识获取每个所述指定金融产品标识对应的量化交易策略,包括:基于每个所述指定金融产品标识,从金融产品池中确定对应的每个指定金融产品;其中所述金融产品池包括预先配置的不同的多个不同的金融产品;基于每个所述指定金融产品以及预设映射表从交易策略池中确定每个所述指定金融产品的量化交易策略文件;其中所述交易策略池包括不同的多个量化交易策略文

件,所述预设映射表包括不同的金融产品与对应的量化交易策略文件之间的映射关系;基于每个所述指定金融产品的量化交易策略文件确定每个所述指定金融产品标识对应的量化交易策略。

69.在一个实施例中,还包括配置模块,用于显示第一用户界面,获取用户在所述第一用户界面的输入信息;基于所述输入信息对所述交易策略池中的多个量化交易策略文件进行预设操作,所述预设操作至少包括分类分组、搜索、展示中的一个或多个。

70.在一个实施例中,所述获取模块基于每个所述指定金融产品标识对应的回测时段信息从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据,包括:调用行情回放模块,所述行情回放模块从所述指定数据库中拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据缓存至内存中,并在所述内存中分组存储每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;其中,所述行情回放模块包括使用c 语言编写并生成库文件的核心模块以及由python语言封装并调用所述核心模块的外围模块。从所述内存中批量拉取每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据;所述回测模块基于每个所述指定金融产品标识对应的量化交易策略、每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行回测处理得到回测结果,包括:基于每个所述指定金融产品标识对应的量化交易策略、批量拉取的每个所述指定金融产品标识指示的金融产品对应的金融市场行情数据进行批量回测处理得到批量回测结果。

71.在一个实施例中,还包括显示模块,用于在所述显示屏幕上显示多个第二用户界面,每个所述用户界面中以图形化方式显示所述批量回测结果中的一个回测结果;其中所图形至少包括分时图和/或k线图。

72.在一个实施例中,显示模块还用于:显示运行界面列表,所述运行界面列表中包括多个所述第二用户界面对应的操作图标控件,所述操作图标控件用于触发执行与所述操作图标控件相应的操作;检测到所述运行界面列表中任意一个所述操作图标控件被触发时,对所述操作图标控件被触发的第二用户界面执行与所述操作图标控件相应的操作,其中所述操作包括放大或缩小所述操作图标控件被触发的第二用户界面。

73.在一个实施例中,还包括交易模块,用于:获取目标金融产品的行情数据,基于所述目标金融产品的行情数据确定目标金融产品的特征参数; 将所述目标金融产品的特征参数输入金融产品预测模型,以得到目标金融产品的预测值;其中所述金融产品预测模型是预先基于训练样本对lightgbm模型训练得到的,所述训练样本包括样本金融产品的特征参数以及对应的标签信息;在所述预测值大于预设值时,获取所述目标金融产品对应的目标量化交易策略,从所述指定数据库中拉取所述目标金融产品对应的金融市场行情数据;基于所述目标量化交易策略、所述目标金融产品对应的金融市场行情数据进行回测处理得到目标回测结果;在所述目标回测结果满足预设条件时,基于所述目标量化交易策略进行实盘交易。

74.在一个实施例中,所述金融产品预测模型的训练过程如下:获取多个样本金融产品的特征参数以及对应的标签信息;基于所述样本金融产品的特征参数以及对应的标签信息,对第一lightgbm模型和第二lightgbm模型进行训练,获得所述第一lightgbm模型输出的第一预测值和所述第二lightgbm模型输出的第二预测值;其中所述第一lightgbm模型和

第二lightgbm模型用于金融产品收益预测且具有具有不同的模型性能同时具有关联性;根据所述样本金融产品的特征参数对应的标签信息、第一预测值以及第二预测值,对所述第一lightgbm模型和第二lightgbm模型的模型参数进行更新,获得所述第一lightgbm模型对应的第一模型参数以及所述第二lightgbm模型对应的第二模型参数;基于所述第一模型参数以及第二模型参数对所述第一lightgbm模型和第二lightgbm模型同时进行训练,训练结束后将训练得到的第一lightgbm模型作为金融产品预测模型。

75.关于上述实施例中的系统,其中各个模块执行操作的具体方式以及带来的相应技术效果已经在有关该方法的实施例中进行了对应的详细描述,此处将不做详细阐述说明。

76.应当注意,尽管在上文详细描述中提及了用于动作执行的设备的若干模块或者单元,但是这种划分并非强制性的。实际上,根据本公开的实施方式,上文描述的两个或更多模块或者单元的特征和功能可以在一个模块或者单元中具体化。反之,上文描述的一个模块或者单元的特征和功能可以进一步划分为由多个模块或者单元来具体化。作为模块或单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现木公开方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

77.本公开实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述任一项实施例所述金融交易数据处理方法。

78.示例性的,该可读存储介质例如可以为但不限于电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。可读存储介质的更具体的例子(非穷举的列表)包括:具有一个或多个导线的电连接、便携式盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑盘只读存储器(cd-rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。

79.所述计算机可读存储介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了可读程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。可读存储介质还可以是可读存储介质以外的任何可读介质,该可读介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。可读存储介质上包含的程序代码可以用任何适当的介质传输,包括但不限于无线、有线、光缆、rf等等,或者上述的任意合适的组合。

80.本公开实施例还提供一种电子设备,包括处理器以及存储器,存储器用于存储计算机程序。其中,所述处理器配置为经由执行所述计算机程序来执行上述任一项实施例中金融交易数据处理方法。

81.下面参照图6来描述根据本发明的这种实施方式的电子设备600。图6显示的电子设备600仅仅是一个示例,不应对本发明实施例的功能和使用范围带来任何限制。

82.如图6所示,电子设备600以通用计算设备的形式表现。电子设备600的组件可以包括但不限于:至少一个处理单元610、至少一个存储单元620、连接不同系统组件(包括存储单元620和处理单元610)的总线630、显示单元640等。

83.其中,所述存储单元存储有程序代码,所述程序代码可以被所述处理单元610执行,使得所述处理单元610执行本说明书上述方法实施例部分中描述的根据本发明各种示例性实施方式的步骤。例如,所述处理单元610可以执行如图1中所示方法的步骤。

84.所述存储单元620可以包括易失性存储单元形式的可读介质,例如随机存取存储单元(ram)6201和/或高速缓存存储单元6202,还可以进一步包括只读存储单元(rom)6203。

85.所述存储单元620还可以包括具有一组(至少一个)程序模块6205的程序/实用工具6204,这样的程序模块6205包括但不限于:操作系统、一个或者多个应用程序、其它程序模块以及程序数据,这些示例中的每一个或某种组合中可能包括网络环境的实现。

86.总线630可以为表示几类总线结构中的一种或多种,包括存储单元总线或者存储单元控制器、外围总线、图形加速端口、处理单元或者使用多种总线结构中的任意总线结构的局域总线。

87.电子设备600也可以与一个或多个外部设备700(例如键盘、指向设备、蓝牙设备等)通信,还可与一个或者多个使得用户能与该电子设备600交互的设备通信,和/或与使得该电子设备600能与一个或多个其它计算设备进行通信的任何设备(例如路由器、调制解调器等等)通信。这种通信可以通过输入/输出(i/o)接口650进行。并且,电子设备600还可以通过网络适配器660与一个或者多个网络(例如局域网(lan),广域网(wan)和/或公共网络,例如因特网)通信。网络适配器660可以通过总线630与电子设备600的其它模块通信。应当明白,尽管图中未示出,可以结合电子设备600使用其它硬件和/或软件模块,包括但不限于:微代码、设备驱动器、冗余处理单元、外部磁盘驱动阵列、raid系统、磁带驱动器以及数据备份存储系统等。

88.通过以上的实施方式的描述,本领域的技术人员易于理解,这里描述的示例实施方式可以通过软件实现,也可以通过软件结合必要的硬件的方式来实现。因此,根据本公开实施方式的技术方案可以以软件产品的形式体现出来,该软件产品可以存储在一个非易失性存储介质(可以是cd-rom,u盘,移动硬盘等)中或网络上,包括若干指令以使得一台计算设备(可以是个人计算机、服务器、或者网络设备等)执行根据本公开实施方式的上述各实施例的方法步骤。

89.需要说明的是,在本文中,诸如“第一”和“第二”等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

90.以上所述仅是本公开的具体实施方式,使本领域技术人员能够理解或实现本公开。对这些实施例的多种修改对本领域的技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本公开的精神或范围的情况下,在其它实施例中实现。因此,本公开将不会被限制于本文所述的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。