1.本发明涉及财务管理领域,特别涉及一种基于大数据的企业财务诊断系统和方法。

背景技术:

2.财务舞弊事件在证券市场屡见不鲜,有上市公司爆出财务舞弊的丑闻,可以说财务舞弊现象伴随着证券市场而发展始终。近年来,财务欺诈案件更是显著增加,而且舞弊手段愈发复杂、隐蔽,已暴露欺诈案与真实存在的财务欺诈相比,仅是冰山一角。财务欺诈案的层出不穷,使人们对企业财报的可信度产生怀疑,同时对财务报告审计者的信誉带来了一定的挑战,企业的财务欺诈行为侵害了广大投资人的利益,极大的打击了投资者的信心,对资源分配和资本市场的健康发展产生了重大影响,加强对舞弊情况进行梳理与分析也显得尤为必要。

3.目前流行的识别财务舞弊的做法是采用m-score模型。m-score是一种用于表示企业财务造假倾向性或可能性的数值指标,由beneish1999提出。m-score 的核心方法是提出了8项能够表示企业财务操纵行为的指标,并用probit模型回归估计出指标所预示的企业进行了财务操纵的概率。

4.直接应用m-score模型识别我国企业的财务舞弊情况存在以下四个主要缺陷:首先,m-score模型是beneish以美国资本市场上的案例为样本构建而来,由于我国资本市场与美国资本市场在成熟度、投资者素质等方面存在较大差异, m-score模型不一定适用于我国市场;其次,beneish于1999年提出m-score模型,距今已有20多年,今天的市场和会计环境已巨大变化,再加上财务舞弊手法愈发复杂,模型的有效性大打折扣;再次,m-score模型的可解释性较差,无法识别出财务舞弊的手法以及存在舞弊的具体科目;最后,m-score模型本质上是一种回归模型,模型的学习能力和预测能力有限,无法识别新型舞弊手法。

技术实现要素:

5.为实现上述目的,以我国股市非金融业上市公司为研究对象,基于上市公司所披露、公开的数据,利用国内外关于上市公司财务舞弊风险因子和财务舞弊监测模型进行规范研究,并在规范研究的基础上通过大量的实验进行实证研究,学习舞弊样本的财务欺诈模式及特征,对上市公司的财务舞弊情况及财务健康性进行量化评估,为上市公司财务舞弊识别及财务健康分析提供科学、有效的依据。

6.m-score模型包含的8大指标分别为基于应收账款的日销售指数dsri、毛利率指数gmi、资产质量指数aqi、销售增长指数sgi、折旧指数depi、销售及行政开支指数sgai、杠杆指数lvgi以及总应计负债对总资产比例tata。m 值越高,则一家公司财务操纵的可能性越大,通常当m<-2.22时,则认为公财务造假的可能性不高;如果-2.22≤m<-1.78之间,证明公司有一定的可能性造假;而如果m≥-1.78,则证明公司非常有可能造假。

7.区别于m-score模型,著名财务专家altman在1968年提出了z-score模型,他经过

了大量的实证考察,选取了一系列的财务指标,运用统计分析方法,最终选出了5个最具有代表性的财务指标作为z模型的自变量。

8.模型如下:

9.z=1.2x1 1.4x2 3.3x3 0.6x4 0.999x5

10.x1=营运资本/资产总额,该指标反映的是企业的偿债能力和规模水平,该指标越高,说明企业的偿债能力越强。x2=留存收益/资产总额,该指标反映的是企业的盈利能力,该指标越高,说明企业的盈利能力越强。x3=息税前利润/ 资产总额,该指标反映的是企业利用总资产进行经营的获利能力,该指标越高,说明企业的经营效率越高,企业的经营比较好。x4=股东权益的市场价值/负债总额,该指标反映的是企业的资本结构,该指标反映的是企业债务与股权的比例关系,通过这个数据可以体现出企业的偿债和再融资能力,这决定这企业以后的盈利水平。x5=销售收入/资产总额,该指标反映的是企业的资金周转情况,体现出了企业的经营效率。

11.由这5个指标可以计算得出一个z值,根据这个z值来判断企业的财务风险。z值的高低决定着企业所面临的财务风险的大小,z值越小,表明企业面临的风险越大,破产的概率越高;z值越大,表明企业的财务状况比较健康,破产的概率越小,该模型的准确度在70%以上。

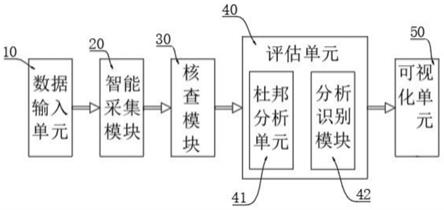

12.本发明采用的技术方案如下:一种基于大数据的企业财务诊断系统,包括智能采集模块,用于智能采集相关企业信息,基于大数据展开数据分析,形成企业数据集;还包括核查模块,用于调用企业数据集,对企业的财务报表进行勾稽核查,检查表内和表间勾稽关系是否正常;若存在异常,则输出勾稽关系异常点;若勾稽关系严重异常,停止财务分析,则输出勾稽结果;若勾稽关系警示非严重异常,则继续进行财务分析;还包括评估单元,用于对非严重异常企业进行识别和评估,并进行财务综合分析,输出舞弊指数以及健康指数;以便于向用发出警示。

13.进一步的,所述评估单元包括,分析识别模块,用于对非严重企业进行识别和分析,判断企业如果企业存在财务舞弊,则输出舞弊特征以及舞弊指数,而后继续进行健康分析,输出健康指数;杜邦分析单元,采用杜邦分析法对企业的财务进行综合分析,并且形成分析报告。

14.进一步的,还包括可视化单元,用于调用杜邦分析单元所述形成的分析报告,进行可视化展示。

15.进一步的,所述分析识别模块包括,舞弊识别模块,用于识别财务报表中的虚假欺诈成分,从而输出虚假欺诈数据;健康评估模块,用于分析企业的经营状况,综合分析企业的健康状况,输出企业的健康指数。

16.进一步的,所述舞弊识别模块包括细项分析模块与交叉分析模块,利用细项分析模块与交叉分析模块之间的相互配合,展开细项分析和交叉分析,分别输出细项分析数据以及交叉分析数据。

17.进一步的,所述评估单元还包括综合评估模块,所述综合评估模块用于接收细项分析数据以及交叉分析数据,综合计算财务欺诈的风险概率,基于风险概率形成企业的舞弊指数,利用特征提取工程,基于对所述舞弊企业的细项分析和交叉分析,输出舞弊特征。

18.进一步的,所述评估单元还包括经验分析模块,所述经验分析模块的内部集成有

专家经验评估模型,对企业的财务状态进行专家评价,形成专家评价结果。

19.进一步的,还包括数据输入单元,所述数据输入单元用于录入用户即将要查询的企业名称,形成名称数据。

20.本发明中还提供一种基于大数据的企业财务诊断方法,包括以下步骤,

21.步骤s10,获取企业名称,并且智能化采集企业的财报数据以及企业关联数据;

22.步骤s20,对企业的财务报表进行勾稽核查,检查表内和表间勾稽关系是否正常,输出勾稽关系异常点,若勾稽关系严重异常,停止财务分析,若勾稽关系警示异常或正常,则勾稽通过,继续进行财务分析;

23.步骤s30,对通过勾稽关系核验的企业,进行舞弊识别和健康分析

24.步骤s40,利用杜邦分析法对企业的财务进行综合分析,并对综合分析结果进行可视化展示;

25.步骤s50,完成勾稽核查、舞弊识别、健康分析后,输出企业财务分析报告。

26.进一步的,步骤s30,包括,步骤s31,对企业进行舞弊识别,输出舞弊指数、舞弊风险等级及舞弊特征;步骤s32,对企业进行健康分析,输出健康指数、健康等级;步骤s33,对企业健康分析结果进行基于专家经验模型的经验评价。

27.与现有技术相比,本发明具有以下有益效果:

28.智能采集财报等数据,一键分析,方便快捷;通过特征工程提取舞弊特征,定性定量相结合,不仅能识别具体舞弊事件,具有很强的可解释性,并根据严重程度对舞弊事件进行风险等级划分;在财务分析领域常见的m模型、z模型、杜邦分析等基础上引进大数据、机器学习等技术,不仅提高了模型的准确率,而且模型具有自我学习能力,能及时发现新型舞弊特征。

附图说明

29.图1为本发明中企业财务诊断方法流程图;

30.图2为本发明中的勾稽异常警示示意图;

31.图3为本发明中舞弊识别结果界面示意图;

32.图4为本发明中健康分析结果界面的示意图;

33.图5为本发明中杜邦分析界面的示意图;

34.图6为本发明中财务可视化界面示意图;

35.图7为本发明中财务诊断系统的工作流程示意图;

36.图8为本发明中分析识别模块的构成示意图;

37.图9为本发明中财务诊断方法的流程示意图;

38.其中,附图标记对应的名称为:

39.10、数据输入单元;20、智能采集模块;30、核查模块;40、评估单元; 41、杜邦分析单元;42、分析识别模块;421、舞弊识别模块;422、健康评估模块;4211、细项分析模块;4212、交叉分析模块;43、经验分析模块;44、综合评估模块;50、可视化单元。

具体实施方式

40.为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例

中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

41.需要说明的是,当元件被称为“固定于”另一个元件,它可以直接在另一个元件上或者也可以存在居中的元件。当一个元件被认为是“连接”另一个元件,它可以是直接连接到另一个元件或者可能同时存在居中元件。

42.实施例1

43.如图1至图9所示,本实施例中所述的一种基于大数据的企业财务诊断系统,包括智能采集模块20,用于从公开渠道智能采集相关企业信息,应用了大数据分析采集技术,展开数据分析,从而形成企业数据集;企业信息包括财务报表数据,工商数据、经营数据、人员信息、司法信息等。

44.还包括核查模块30,所述核查模块30用于在智能采集模块20数据采集成功后,调用企业数据集,对企业的财务报表进行勾稽核查,检查表内和表间勾稽关系是否正常,在检查判断时,会存在三个不同的级别,也即,正常、异常以及严重异常;如果存在异常,则输出勾稽关系异常点;若勾稽关系严重异常,停止财务分析,则输出勾稽结果;若勾稽关系警示非严重异常,则继续进行财务分析。

45.本系统还包括评估单元40,所述评估单元40用于对非严重异常企业进行识别和评估,并进行财务综合分析,输出舞弊指数以及健康指数;以便于向用发出警示。

46.参考图7,其中,所述评估单元40包括杜邦分析单元41以及分析识别模块 42,

47.所述分析识别模块42用于对非严重企业进行识别和分析,判断企业如果企业存在财务舞弊,则输出舞弊特征以及舞弊指数,而后继续进行健康分析,输出健康指数;

48.所述杜邦分析单元41用于采用杜邦分析法对企业的财务进行综合分析,并且形成分析报告。

49.参考图1至图9所示,本系统中还包括可视化单元50,所述可视化单元50 具备数据可视化输出功能,调用杜邦分析单元41所述形成的分析报告,进行可视化展示;便于用户能够直观地了解,提高用户查看报告的效率和效果。

50.参考图8,所述分析识别模块42包括舞弊识别模块421以及健康评估模块 422,其中

51.所述舞弊识别模块421用于识别财务报表中的虚假欺诈成分,从而输出虚假欺诈数据;具体的,所述舞弊识别模块421包括细项分析模块4211与交叉分析模块4212,利用细项分析模块4211与交叉分析模块4212之间的相互配合,对所述企业财务报表中的收入、费用、资产和负债4个方面,展开细项分析和交叉分析,分别输出细项分析数据以及交叉分析数据。

52.参考图8,所述评估单元40还包括综合评估模块44,所述综合评估模块44 用于接收细项分析数据以及交叉分析数据,综合计算财务欺诈的风险概率,从而基于风险概率形成企业的舞弊指数,而且利用特征提取工程,基于对所述舞弊企业的细项分析和交叉分析,输出舞弊特征。

53.使用时,用户能够根据该舞弊特征,直接判断出企业财务舞弊的操作点,找到财务舞弊的症结处。

54.进一步的,基于舞弊指数的得分情况,舞弊指数区分为正常、提示、警示及严重四个风险等级,根据严重程度对舞弊事件进行风险等级划分,识别具体舞弊事件时,能够做到定性定量相结合。

55.所述健康评估模块422用于分析企业的经营状况,综合分析企业的健康状况,输出企业的健康指数;具体而言,健康分析基于从企业的盈利能力、营运能力、融资能力、偿债能力、现金流量五大维度,细分12个一级指标:经营盈利能力、资产盈利能力、利润质量、短期资产营运能力、长期资产营运能力、当前融资能力、再融资能力、短期偿债能力、长期偿债能力、现金净流量、经营性现金流、投筹资现金流等方面。

56.更进一步的,基于健康指数的高低,健康指数区分为优、良、中、差四个等级,根据严重程度对舞弊事件进行风险等级划分,从而便于用户进行直接判断。

57.参考图8,所述评估单元40还包括经验分析模块43,所述经验分析模块43 的内部集成有专家经验评估模型,对企业的财务状态进行专家评价,形成专家评价结果;专家经验评估模型采用了机器学习技术,能够提高了z模型以及m 模型的正确率,而且模型具有自我学习能力,能及时发现新型舞弊特征。

58.参考图7,本系统中还包括数据输入单元10,所述数据输入单元10用于录入用户即将要查询的企业名称,形成名称数据,并且将其转录为系统能够识别的类型,便于录入。

59.实施例2

60.如图9所示,本实施例中所述的一种基于大数据的企业财务诊断方法,包括以下步骤,

61.步骤s10,获取企业名称,并且智能化采集企业的财报数据以及企业关联数据;

62.步骤s20,对企业的财务报表进行勾稽核查,检查表内和表间勾稽关系是否正常,输出勾稽关系异常点,若勾稽关系严重异常,停止财务分析,若勾稽关系警示异常或正常,则勾稽通过,继续进行财务分析;

63.步骤s30,对通过勾稽关系核验的企业,进行舞弊识别和健康分析;

64.具体的,步骤s30,包括

65.步骤s31,对企业进行舞弊识别,输出舞弊指数、舞弊风险等级及舞弊特征;

66.步骤s32,对企业进行健康分析,输出健康指数、健康等级;

67.步骤s33,对企业健康分析结果进行基于专家经验模型的经验评价;

68.步骤s40,利用杜邦分析法对企业的财务进行综合分析,并对综合分析结果进行可视化展示;

69.步骤s50,完成勾稽核查、舞弊识别、健康分析后,输出企业的财务分析报告。

70.本技术方案中,智能采集财报等数据,一键分析,方便快捷;通过特征工程提取舞弊特征,定性定量相结合,不仅能识别具体舞弊事件,具有很强的可解释性,并根据严重程度对舞弊事件进行风险等级划分;在财务分析领域常见的m模型、z模型、杜邦分析等基础上引进大数据、机器学习等技术,不仅提高了模型的准确率,而且模型具有自我学习能力,能及时发现新型舞弊特征。

71.需要说明的是,在本文中,如若存在第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在

涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

72.以上实施例仅用以说明本发明的技术方案,而非对其限制;尽管参照前述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的精神和范围。

73.解决的技术问题仍然与本发明一致的,均应当包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。