1.本发明涉及数据处理技术领域,特别涉及一种资产数据的处理装置及处理方法、电子设备及存储介质。

背景技术:

2.资产包通常指的是金融机构打包的抵押物,而资产筛选是决定资产包质量中举足轻重的一环,并且,资产筛选效果的好坏也将直接决定与资产包相关联的参与业务金融机构的投资收益状况。

3.现有技术中,主流的资产包优化方法是直接从资产的余额入手,通过启发式搜索算法,从而找到一个资金维度的局部或全局最优的资产列表来作为优化后的资产包。然而,在使用启发式搜索算法进行资产筛选时,由于需要进行处理的数据量较大,因此在计算时需要占用较大的内存且计算时间较长,存在效率低下和成本较高的问题。

技术实现要素:

4.本发明要解决的技术问题是为了克服现有技术中在进行资产筛选时数据处理效率低且成本高的缺陷,提供一种资产筛选装置及其方法、电子设备及存储介质。

5.本发明是通过下述技术方案来解决上述技术问题:

6.第一方面,本发明提供一种资产数据的处理装置,所述资产数据的处理装置包括主处理模块和从处理模块,所述主处理模块包括实数编码模块和遗传算法模块,所述从处理模块包括适应度值计算模块;

7.所述实数编码模块用于对候选资产集合中的候选资产数据进行实数编码,并生成若干具有不同编码序列的染色体的个体,以生成初始种群;

8.所述适应度值计算模块用于计算所述个体的适应度值,所述适应度值表征所述个体在遗传算法中被选择作为下一代个体的可能性;

9.所述遗传算法模块用于基于所述适应度值和所述初始种群来使用遗传算法从所述候选资产集合中选择若干所述候选资产数据构成目标资产包数据;

10.其中,所述适应度值包括候选资产对应的下游客户的主体信用度和交易信用度,所述主体信用度和所述交易信用度均与所述资产的风险程度呈负相关。

11.较佳地,所述主体信用度包括下游客户评分,所述适应度值计算模块用于:

12.获取所述下游客户的信用信息,所述信用信息包括还款记录;

13.基于所述信用信息确定所述下游客户评分;

14.基于所述下游客户评分计算每个所述个体的适应度值。

15.较佳地,所述交易信用度包括单据凭证覆盖率,所述适应度值计算模块用于:

16.获取所述单据凭证信息,所述单据凭证信息包括与资产数据相关联的单据凭证种类数;

17.基于所述单据凭证信息确定所述单据凭证覆盖率;

18.基于所述单据凭证覆盖率计算每个所述个体的适应度值。

19.较佳地,所述遗传算法模块用于:

20.对所述初始种群中的个体的染色体进行交叉和/或变异操作;

21.和/或,根据所述适应度值从交叉和/或变异后的个体中选择若干个体作为下一代个体,以生成第一种群。

22.较佳地,所述遗传算法模块还用于在检测到所述下一代个体包括重复的基因时,重新进行所述交叉和/或变异操作,以更新所述第一种群;

23.和/或,所述遗传算法模块还用于在所述第一种群满足停止条件时,将所述第一种群中的个体的染色体作为目标资产包数据;

24.其中,所述停止条件包括:

25.所述第一种群的个体之间的资产额的差异小于第一阈值,或所述第一种群中个体的资产总额大于第二阈值。

26.较佳地,所述资产筛选装置还包括种群更新模块,所述种群更新模块用于:

27.对所述初始种群中适应度值最高的个体进行若干次复制;

28.将复制后的个体加入所述初始种群中,以更新所述初始种群。

29.较佳地,所述目标函数还包括约束条件,所述遗传算法模块还用于在检测到生成的所述个体不满足所述约束条件时,重新生成所述个体。

30.第二方面,本发明提供一种资产数据的处理方法,所述资产数据的处理方法基于如上所述的资产数据的处理装置实现,所述资产数据的处理方法包括:

31.对候选资产集合中的候选资产数据进行实数编码,并生成若干具有不同编码序列的染色体的个体,以生成初始种群;

32.计算所述个体的适应度值,所述适应度值表征所述个体在遗传算法中被选择作为下一代个体的可能性;

33.构建目标函数,所述目标函数用于表征从所述候选资产集合中筛选出的资产形成的资产包;

34.基于所述适应度值和所述初始种群来使用遗传算法从所述候选资产集合中选择若干所述候选资产数据构成目标资产包数据;

35.其中,所述适应度值包括候选资产对应的下游客户的主体信用度和交易信用度,所述主体信用度和所述交易信用度均与所述资产的风险程度呈负相关。

36.第三方面,本发明提供一种电子设备,包括存储器、处理器以及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现如上所述的资产数据的处理方法。

37.第四方面,本发明提供一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现如上所述的资产数据的处理方法。

38.本发明的积极进步效果在于:本发明提供的资产数据的处理装置在使用遗传算法来进行资产筛选时,摒弃了传统的二进制编码而使用实数编码,有效避免了因筛选过程中因数据量过大造成的染色体过程的问题,在提高计算效率的同时节省了占用的内存空间;此外,上述资产数据的处理装置在计算方式上,通过将候选资产的风险程度作为计算适应度值的因素引入遗传算法的求解过程,并将传统的单点计算改为主从分布式计算,即将遗

传算法中的适应度值计算和其他操作分别设置于从属单元和主单元上,从而扩展从模块的节点数,以实现在更好地进行资产筛选的同时提升资产筛选的整体计算速度。

附图说明

39.图1为本发明实施例1的资产数据的处理装置的模块示意图。

40.图2为本发明实施例2的资产数据的处理方法的流程示意图。

41.图3为本发明实施例2的资产数据的处理方法的步骤s2的第一流程示意图。

42.图4为本发明实施例2的资产数据的处理方法的步骤s2的第二流程示意图。

43.图5为本发明实施例2的资产数据的处理方法的部分流程示意图。

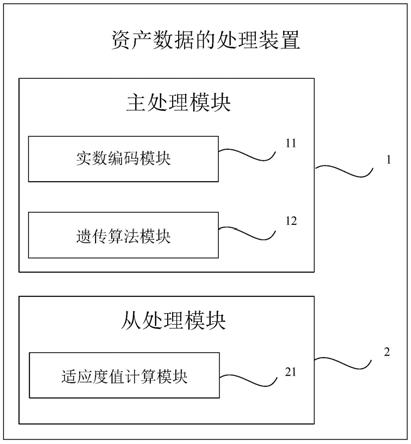

44.图6为本发明实施例3的用于实现实施例2的资产数据的处理方法的电子设备的结构示意图。

具体实施方式

45.下面通过实施例的方式进一步说明本发明,但并不因此将本发明限制在所述的实施例范围之中。

46.实施例1

47.本实施例公开了一种资产数据的处理装置,如图1所示,上述资产数据的处理装置包括主处理模块1和从处理模块2,主处理模块1包括实数编码模块11和遗传算法模块12,从处理模块2包括适应度值计算模块21;

48.实数编码模块11用于对候选资产集合中的候选资产数据进行实数编码,并生成若干具有不同编码序列的染色体的个体,以生成初始种群;

49.适应度值计算模块21用于计算个体的适应度值,适应度值表征个体在遗传算法中被选择作为下一代个体的可能性;

50.遗传算法模块12用于基于适应度值和初始种群来使用遗传算法从候选资产集合中选择若干候选资产数据构成目标资产包数据;

51.其中,适应度值包括候选资产对应的下游客户的主体信用度和交易信用度,主体信用度和交易信用度均与资产的风险程度呈负相关。

52.需要说明的是,本实施例中的遗传算法模型与实现过程为现有技术,故此处不再对例如“种群”、“染色体”、“个体”等基本术语一一进行解释。

53.在本实施例中,遗传算法模块12根据候选资产数据对应的资产额来建立目标函数及其约束条件,以从候选资产集合中选择若干候选资产数据构成目标资产包数据,具体公式如下:

[0054][0055]

[0056]

其中,xi表示候选资产数据,wi表示候选资产数据xi对应的资产额,当xi的取值为0时,表示不将该候选资产数据选入资产包数据;当xi的取值为1时,表示将该候选资产数据选入资产包数据。

[0057]

在使用遗传算法求解目标函数的过程中,约束条件对应为资产包数据对应的资产总额不能超过预设数值c。其中,预设数值c可以为候选资产集合中所有候选资产数据对应的资产额的总和,预设数值c还可以根据实际需求进行设置。

[0058]

优选地,在整个处理过程中,若遗传算法模块12检测到生成的个体不满足约束条件时,则重新生成该个体。

[0059]

实数编码模块11用于初始化遗传算法的种群。具体地,实数编码模块11采用实数编码的方式,将候选资产数据的编号作为基因,将基因进行拼接形成若干基因序列作为染色体,并将染色体对应的个体随机分配以生成m个初始化种群。其中,每一由候选资产数据构成的资产包数据被映射为一个染色体。

[0060]

在初始化过程中,生成的个体同样需要满足上述约束条件,即个体的染色体对应的资产包数据的资产总额小于预设数值c,能够用于对目标函数进行求解,否则重新生成该个体,以确保遗传算法的顺利进行。

[0061]

在主处理模块1中获得初始种群后,调用从处理模块2中的适应度值计算模块21来计算当前种群中的每个个体的适应度值,以根据适应度值来对下一代个体进行选择。

[0062]

在一种优选实施方式中,主体信用度包括下游客户评分,适应度值计算模块21用于:

[0063]

获取下游客户的信用信息,该信用信息包括还款记录;

[0064]

基于信用信息确定下游客户评分;

[0065]

基于下游客户评分计算每个个体的适应度值。

[0066]

在另一优选实施方式中,交易信用度包括单据凭证覆盖率,适应度值计算模块21用于:

[0067]

获取单据凭证信息,单据凭证信息包括与资产数据相关联的单据凭证种类数;

[0068]

基于单据凭证信息确定单据凭证覆盖率;

[0069]

基于单据凭证覆盖率计算每个个体的适应度值。

[0070]

具体地,本实施例中计算每个个体的适应度值的公式如下:

[0071][0072]

其中,wi表示候选资产数据对应的资产额,si表示候选资产数据对应的下游客户评分的分值,μ表示所有下游客户评分的平均分值,σ表示下游客户评分的标准差,ci表示候选资产数据对应的单据凭证覆盖率,表示所有单据凭证覆盖率的平均值,表示单据凭证覆盖率的标准差。

[0073]

其中,在计算下游客户评分时,适应度值模块21根据候选资产数据获取对应的下游客户列表,然后再获取下游客户的基本企业信息和还款记录,以创建衍生指标,根据经验进行特征工程。上述基本企业信息包括但不限于企业凭证、企业经营证照、企业财报等可以用于对下游客户进行评分的信息。此外,需要说明的是,上述特征工程为现有技术,故此处

不再进行赘述。

[0074]

适应度值模块21还用于根据下游客户的基本企业信息和还款记录来定义好、坏样本,以确定对下游客户进行评分时的观察期和表现期,从而对基本企业信息和还款记录的数据进行清洗和预处理。其中,上述好、坏样本分别用于表征下游客户的守信行为与失信行为。

[0075]

然后,适应度值模块21构建下游客户的评分卡,此处可以选择多种类型的模型来计算下游客户评分,此处以逻辑回归模型为例来进行说明。具体地,将下游客户失信违约的概率表示为p,则其守信的概率为1-p,故由逻辑回归的基本原理可得如下公式:

[0076][0077]

对以上公式进行整理可得:

[0078][0079]

基于此,可以定义比率来表示下游客户违约的相对概率,公式如下:

[0080][0081]

因此,将odds代入上述式子可得:

[0082]

score=a-b*ln(odds)由此,可以通过比率对数的线性表达来定义对下游客户的评分,即:

[0083]

ln(odds)=θ

t

x

[0084]

其中,a与b为常数,score表示下游客户评分。

[0085]

由上述评分计算公式可知,b前面的负号使得下游客户的违约概率越低,则其最终评分越高,因此,通常情况下,下游客户评分的高分值代表低风险,低分值代表高风险。

[0086]

在具体实施过程中,使用如下公式来计算单据凭证覆盖率ci:

[0087][0088]

其中,mi表示资产数据对应的关联单据凭证种类数,ni表示资产数据对应的总的单据凭证种类数。

[0089]

需要说明的是,在本实施例中,以所述适应度值包括同时上述下游客户评分和单据凭证覆盖率两部分来进行说明,应当理解,此种组合方式仅作示例说明之用,并不因此将其限制于此,在具体实施过程中,可以根据需要对上述实施方式进行选择。此外,上述主体信用度和交易信用度还可以包括其他能够用于表征与资产的风险程度概率的因素。

[0090]

作为一种优选实施方式,遗传算法模块12用于:

[0091]

对初始种群中的个体的染色体进行交叉和/或变异操作;

[0092]

和/或,根据适应度值从交叉和/或变异后的个体中选择若干个体作为下一代个体,以生成第一种群。

[0093]

在一个实施例中,在满足约束条件的情况下,对初始种群中的个体进行交叉操作。

具体地,在进行上述交叉操作时采用分段单点交叉,将初始种群中的染色体进行任意两两配对,并对每对染色体产生一个[0,n-2]的随机数r作为分段点,即将染色体中编号对应为r的基因之后的资产数据编号进行互换,以得到下一代个体。

[0094]

优选地,若遗传算法模块12检测到交叉后的子代中产生了重复的基因,则弃用当前的子代个体,重新进行交叉操作,以更新第一种群。

[0095]

在一个实施例中,在满足约束条件的情况下,对初始种群中的个体进行变异操作。具体地,本实施例中的变异操作不进行分段,而是只对某段上的某个基因进行操作,也就是说,在[1,n]资产数据编号的范围内随机生成一个变异位置p,以随机从候选资产数据集合中选择一个变异基因进行变异操作。

[0096]

优选地,若遗传算法模块12检测到变异后的子代中产生了重复的基因,则弃用当前的子代个体,重新进行变异操作,以更新第一种群。

[0097]

在一个实施例中,对进行上述交叉和/或变异操作所生成的第一种群再次调用适应度值计算模块21计算每个个体的适应度值,并基于计算出的个体的适应度值,通过优胜劣汰的方式对进入新种群的下一代个体进行选择,每个个体被选中的概率与该个体的适应度值成正相关关系。

[0098]

具体地,采用轮盘赌选择方法来选择进入下一代的个体。

[0099]

上述轮盘赌计算个体生存概率的方法对应的公式如下:

[0100][0101]

因此,在本实施方式中,通过循环执行选择、交叉和/或变异操作,可以不断地生成新的种群,以进行资产包数据的优化。

[0102]

其中,p(xi)表示个体的生存概率,f(xi)表示个体的适应度值。

[0103]

在本实施方式中,通过不断地进行选择、交叉和/或变异操作,即可一直生成新的种群,以持续优化生成的资产包数据,其中,个体的累计生存概率的对应的公式如下:

[0104][0105]

其中,q(xi)表示个体的累计生存概率,f(xi)表示个体的适应度值。

[0106]

作为另一种优选实施方式,遗传算法模块12还用于在第一种群满足停止条件时,将第一种群中的个体的染色体作为目标资产包数据;

[0107]

其中,停止条件包括:

[0108]

第一种群的个体之间的资产额的差异小于第一阈值,或第一种群中个体的资产总额大于第二阈值。

[0109]

上述第一阈值和第二阈值可以根据实际需求进行任意设置。在具体实施过程中,当遗传算法模块12检测到种群的个体的资产数据对应的资产额之间的差异小于第一阈值,或种群中的个体的资产数据对应的资产总额大于第二阈值时,表明该个体对应的资产包数据已经优化完成,此时对资产数据的处理完成,可以输出对应的目标资产包数据。

[0110]

为了进一步提高最终输出的目标资产包数据的质量,在一种较佳实施方式中,遗传算法模块12还用于:

[0111]

对初始种群中适应度值最高的个体进行若干次复制;

[0112]

将复制后的个体加入初始种群中,以更新初始种群。

[0113]

对于本实施方式,在未满足上述停止条件之前,可对当前种群中适应度最高的个体进行复制操作,以更新当前种群中的个体,以基于更新后的种群继续进行适应度值计算、选择、交叉和/或变异操作。

[0114]

因此,本实施例中的资产数据的处理装置在使用遗传算法来进行资产筛选时,摒弃了传统的二进制编码而使用实数编码,有效避免了因筛选过程中因数据量过大造成的染色体过程的问题,在提高计算效率的同时节省了占用的内存空间;此外,上述资产数据的处理装置在计算方式上,通过将候选资产的风险程度作为计算适应度值的因素引入遗传算法的求解过程,并将传统的单点计算改为主从分布式计算,即将遗传算法中的适应度值计算和其他操作分别设置于从属单元和主单元上,从而扩展从模块的节点数,以实现在更好地进行资产筛选的同时提升资产筛选的整体计算速度。

[0115]

实施例2

[0116]

本实施例公开了一种资产数据的处理方法,如图2所示,该资产数据的处理方法基于实施例1中的资产数据的处理装置实现,该资产数据的处理方法包括:

[0117]

s1、对候选资产集合中的候选资产数据进行实数编码,并生成若干具有不同编码序列的染色体的个体,以生成初始种群;

[0118]

s2、计算个体的适应度值,适应度值表征个体在遗传算法中被选择作为下一代个体的可能性;

[0119]

s3、基于适应度值和初始种群来使用遗传算法从候选资产集合中选择若干候选资产数据构成目标资产包数据;

[0120]

其中,适应度值包括候选资产对应的下游客户的主体信用度和交易信用度,主体信用度和交易信用度均与资产的风险程度呈负相关。

[0121]

需要说明的是,本实施例中的遗传算法模型与实现过程为现有技术,故此处不再对例如“种群”、“染色体”、“个体”等基本术语一一进行解释。

[0122]

在本实施例中,对于步骤s3,根据候选资产数据对应的资产额来建立目标函数及其约束条件,以选择若干候选资产数据构成目标资产包数据,具体公式如下:

[0123][0124][0125]

其中,xi表示候选资产数据,wi表示候选资产数据xi对应的资产额,当xi的取值为0时,表示不将该候选资产数据选入资产包数据;当xi的取值为1时,表示将该候选资产数据选入资产包数据。

[0126]

在使用遗传算法求解目标函数的过程中,约束条件对应为资产包数据对应的资产总额不能超过预设数值c。其中,预设数值c可以为候选资产集合中所有候选资产数据对应

的资产额的总和,预设数值c还可以根据实际需求进行设置。

[0127]

优选地,在整个处理过程中,若检测到生成的个体不满足约束条件时,则重新生成该个体。

[0128]

对于步骤s1,在初始化遗传算法的种群时采用实数编码的方式,将候选资产数据的编号作为基因,将基因进行拼接形成若干基因序列作为染色体,并将染色体对应的个体随机分配以生成m个初始化种群。其中,每一由候选资产数据构成的资产包数据被映射为一个染色体。

[0129]

在初始化过程中,生成的个体同样需要满足上述约束条件,即个体的染色体对应的资产包数据的资产总额小于预设数值c,能够用于对目标函数进行求解,否则重新生成该个体,以确保遗传算法的顺利进行。

[0130]

对对于步骤s2,在获得初始种群后,计算当前种群中的每个个体的适应度值,以根据适应度值来对下一代个体进行选择。

[0131]

在一种优选实施方式中,主体信用度包括下游客户评分,如图3所示,步骤s2具体包括:

[0132]

s211、获取下游客户的信用信息,该信用信息包括还款记录;

[0133]

s212、基于信用信息确定下游客户评分;

[0134]

s213、基于下游客户评分计算每个个体的适应度值。

[0135]

在另一优选实施方式中,交易信用度包括单据凭证覆盖率,如图4所示,步骤s2具体包括:

[0136]

s221、获取单据凭证信息,单据凭证信息包括与资产数据相关联的单据凭证种类数;

[0137]

s222、基于单据凭证信息确定单据凭证覆盖率;

[0138]

s223、基于单据凭证覆盖率计算每个个体的适应度值。

[0139]

具体地,本实施例中计算每个个体的适应度值的公式如下:

[0140][0141]

其中,wi表示候选资产数据对应的资产额,si表示候选资产数据对应的下游客户评分的分值,μ表示所有下游客户评分的平均分值,σ表示下游客户评分的标准差,ci表示候选资产数据对应的单据凭证覆盖率,表示所有单据凭证覆盖率的平均值,表示单据凭证覆盖率的标准差。

[0142]

其中,在计算下游客户评分时,根据候选资产数据获取对应的下游客户列表,然后再获取下游客户的基本企业信息和还款记录,以创建衍生指标,根据经验进行特征工程。上述基本企业信息包括但不限于企业凭证、企业经营证照、企业财报等可以用于对下游客户进行评分的信息。此外,需要说明的是,上述特征工程为现有技术,故此处不再进行赘述。

[0143]

步骤s2还包括根据下游客户的基本企业信息和还款记录来定义好、坏样本,以确定对下游客户进行评分时的观察期和表现期,从而对基本企业信息和还款记录的数据进行清洗和预处理。其中,上述好、坏样本分别用于表征下游客户的守信行为与失信行为。

[0144]

然后,构建下游客户的评分卡,此处可以选择多种类型的模型来计算下游客户评

分,此处以逻辑回归模型为例来进行说明。具体地,将下游客户失信违约的概率表示为p,则其守信的概率为1-p,故由逻辑回归的基本原理可得如下公式:

[0145][0146]

对以上公式进行整理可得:

[0147][0148]

基于此,可以定义比率来表示下游客户违约的相对概率,公式如下:

[0149][0150]

因此,将odds代入上述式子可得:

[0151]

score=a-b*ln(odds)

[0152]

由此,可以通过比率对数的线性表达来定义对下游客户的评分,即:

[0153]

ln(odds)=θ

t

x

[0154]

其中,a与b为常数,score表示下游客户评分。

[0155]

由上述评分计算公式可知,b前面的负号使得下游客户的违约概率越低,则其最终评分越高,因此,通常情况下,下游客户评分的高分值代表低风险,低分值代表高风险。

[0156]

在具体实施过程中,使用如下公式来计算单据凭证覆盖率ci:

[0157][0158]

其中,mi表示资产数据对应的关联单据凭证种类数,ni表示资产数据对应的总的单据凭证种类数。

[0159]

需要说明的是,在本实施例中,以所述适应度值包括同时上述下游客户评分和单据凭证覆盖率两部分来进行说明,应当理解,此种组合方式仅作示例说明之用,并不因此将其限制于此,在具体实施过程中,可以根据需要对上述实施方式进行选择。此外,上述主体信用度和交易信用度还可以包括其他能够用于表征与资产的风险程度概率的因素。

[0160]

作为一种优选实施方式,所述方法还包括:

[0161]

对初始种群中的个体的染色体进行交叉和/或变异操作;

[0162]

和/或,根据适应度值从交叉和/或变异后的个体中选择若干个体作为下一代个体,以生成第一种群。

[0163]

在一个实施例中,在满足约束条件的情况下,对初始种群中的个体进行交叉操作。具体地,在进行上述交叉操作时采用分段单点交叉,将初始种群中的染色体进行任意两两配对,并对每对染色体产生一个[0,n-2]的随机数r作为分段点,即将染色体中编号对应为r的基因之后的资产数据编号进行互换,以得到下一代个体。

[0164]

优选地,若检测到交叉后的子代中产生了重复的基因,则弃用当前的子代个体,重新进行交叉操作,以更新第一种群。

[0165]

在一个实施例中,在满足约束条件的情况下,对初始种群中的个体进行变异操作。

具体地,本实施例中的变异操作不进行分段,而是只对某段上的某个基因进行操作,也就是说,在[1,n]资产数据编号的范围内随机生成一个变异位置p,以随机从候选资产数据集合中选择一个变异基因进行变异操作。

[0166]

优选地,若检测到变异后的子代中产生了重复的基因,则弃用当前的子代个体,重新进行变异操作,以更新第一种群。

[0167]

在一个实施例中,对进行上述交叉和/或变异操作所生成的第一种群再次计算每个个体的适应度值,并基于计算出的个体的适应度值,通过优胜劣汰的方式对进入新种群的下一代个体进行选择,每个个体被选中的概率与该个体的适应度值成正相关关系。

[0168]

具体地,采用轮盘赌选择方法来选择进入下一代的个体。

[0169]

上述轮盘赌计算个体生存概率的方法对应的公式如下:

[0170][0171]

因此,在本实施方式中,通过循环执行选择、交叉和/或变异操作,可以不断地生成新的种群,以进行资产包数据的优化。

[0172]

其中,p(xi)表示个体的生存概率,f(xi)表示个体的适应度值。

[0173]

在本实施方式中,通过不断地进行选择、交叉和/或变异操作,即可一直生成新的种群,以持续优化生成的资产包数据,其中,个体的累计生存概率的对应的公式如下:

[0174][0175]

其中,q(xi)表示个体的累计生存概率,f(xi)表示个体的适应度值。

[0176]

作为另一种优选实施方式,该方法还包括:在第一种群满足停止条件时,将第一种群中的个体的染色体作为目标资产包数据;

[0177]

其中,停止条件包括:

[0178]

第一种群的个体之间的资产额的差异小于第一阈值,或第一种群中个体的资产总额大于第二阈值。

[0179]

上述第一阈值和第二阈值可以根据实际需求进行任意设置。在具体实施过程中,当检测到种群的个体的资产数据对应的资产额之间的差异小于第一阈值,或种群中的个体的资产数据对应的资产总额大于第二阈值时,表明该个体对应的资产包数据已经优化完成,此时对资产数据的处理完成,可以输出对应的目标资产包数据。

[0180]

为了进一步提高最终输出的目标资产包数据的质量,在一种较佳实施方式中,如图5所示,上述方法还包括:

[0181]

s11、对初始种群中适应度值最高的个体进行若干次复制;

[0182]

s12、将复制后的个体加入初始种群中,以更新初始种群。

[0183]

对于本实施方式,在未满足上述停止条件之前,可对当前种群中适应度最高的个体进行复制操作,以更新当前种群中的个体,以基于更新后的种群继续进行适应度值计算、选择、交叉和/或变异操作。

[0184]

因此,本实施例中的资产数据的处理方法在使用遗传算法来进行资产筛选时,摒弃了传统的二进制编码而使用实数编码,有效避免了因筛选过程中因数据量过大造成的染

色体过程的问题,在提高计算效率的同时节省了占用的内存空间。

[0185]

实施例3

[0186]

图6为本发明实施例3提供的一种电子设备的结构示意图。电子设备包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,处理器执行程序时实现实施例2中的资产数据的处理方法。图6显示的电子设备30仅仅是一个示例,不应对本发明实施例的功能和使用范围带来任何限制。

[0187]

如图6所示,电子设备30可以以通用计算设备的形式表现,例如其可以为智能设备。电子设备30的组件可以包括但不限于:上述至少一个处理器31、上述至少一个存储器32、连接不同系统组件(包括存储器32和处理器31)的总线33。

[0188]

总线33包括数据总线、地址总线和控制总线。

[0189]

存储器32可以包括易失性存储器,例如随机存取存储器(ram)321和/或高速缓存存储器322,还可以进一步包括只读存储器(rom)323。

[0190]

存储器32还可以包括具有一组(至少一个)程序模块324的程序/实用工具325,这样的程序模块324包括但不限于:操作系统、一个或者多个应用程序、其它程序模块以及程序数据,这些示例中的每一个或某种组合中可能包括网络环境的实现。

[0191]

处理器31通过运行存储在存储器32中的计算机程序,从而执行各种功能应用以及数据处理,例如本发明实施例2中的资产数据的处理方法。

[0192]

电子设备30也可以与一个或多个外部设备34(例如手机)通信。这种通信可以通过输入/输出(i/o)接口35进行。并且,模型生成的设备30还可以通过网络适配器36与一个或者多个网络(例如局域网(lan),广域网(wan)和/或公共网络,例如因特网)通信。如图6所示,网络适配器36通过总线33与模型生成的设备30的其它模块通信。应当明白,尽管图中未示出,可以结合模型生成的设备30使用其它硬件和/或软件模块,包括但不限于:微代码、设备驱动器、冗余处理器、外部磁盘驱动阵列、raid(磁盘阵列)系统、磁带驱动器以及数据备份存储系统等。

[0193]

应当注意,尽管在上文详细描述中提及了电子设备的若干单元/模块或子单元/模块,但是这种划分仅仅是示例性的并非强制性的。实际上,根据本发明的实施方式,上文描述的两个或更多单元/模块的特征和功能可以在一个单元/模块中具体化。反之,上文描述的一个单元/模块的特征和功能可以进一步划分为由多个单元/模块来具体化。

[0194]

实施例4

[0195]

本实施例提供了一种计算机可读存储介质,其上存储有计算机程序,程序被处理器执行时实现实施例2中的资产数据的处理方法。

[0196]

其中,可读存储介质可以采用的更具体可以包括但不限于:便携式盘、硬盘、随机存取存储器、只读存储器、可擦拭可编程只读存储器、光存储器件、磁存储器件或上述的任意合适的组合。

[0197]

在可能的实施方式中,本发明还可以实现为一种程序产品的形式,其包括程序代码,当程序产品在终端设备上运行时,程序代码用于使终端设备执行实现实施例2中的资产数据的处理方法。

[0198]

其中,可以以一种或多种程序设计语言的任意组合来编写用于执行本发明的程序代码,程序代码可以完全地在用户设备上执行、部分地在用户设备上执行、作为一个独立的

软件包执行、部分在用户设备上部分在远程设备上执行或完全在远程设备上执行。

[0199]

虽然以上描述了本发明的具体实施方式,但是本领域的技术人员应当理解,这仅是举例说明,本发明的保护范围是由所附权利要求书限定的。本领域的技术人员在不背离本发明的原理和实质的前提下,可以对这些实施方式做出多种变更或修改,但这些变更和修改均落入本发明的保护范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。