1.本发明涉及金融反欺诈技术领域,具体涉及一种以识别还款能力为核心的反欺诈模型。

背景技术:

2.金融机构比较常见的借贷审核是基于申请贷款业务用户的授权信息进行信用评估,根据经验和信用评估数据相结合的方式建立基于人工经验构建的静态或动态规则库,并运用主要来自人行征信、资产信息、已知黑名单库等数据来建立基于规则的信用风险模型,当模型输出结果不佳或命中业务风险码则拒绝贷款申请。另一种以评分卡模型为代表的机器学习模型为主,通过构建众多特征,以及多方数据源,作为训练集、验证集和测试集,模型有随机森林、xgboost、图神经网络、迁移学习、无监督聚类等方法。现有规则模型没有以快速失去还款能力为核心,缺乏对金融欺诈风险控制的深刻认知,没有建立一套严谨、有效的风险识别体系,主要还是堆砌以零散的经验提炼的规则,造成命中既定规则则检出,但面对不断变化的欺诈手段,大多模型也无法有效应对。而以机器学习方法为主的模型,依赖大量的用户数据和第三方数据,不仅很多第三方数据的合法性成问题,造成业务的连贯性无法保证,而且由于缺乏足够数量的涉诈样本,特别在面对新型欺诈问题时,造成模型训练时样本失衡,预测时精确率、召回率无法达到现实需求,且在应对不同金融业务场景时泛化能力不佳。另外,目前机器学习模型主要还是以识别信用风险问题。

技术实现要素:

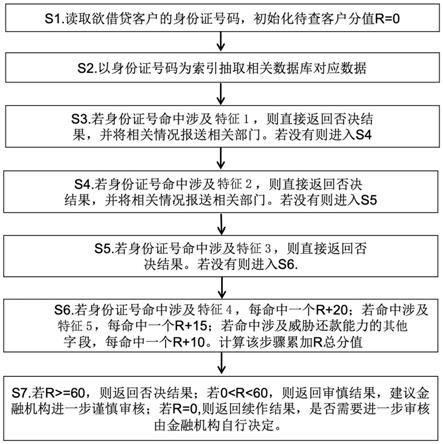

3.本发明的目的是提供一种以识别快速失去还款能力为核心的反欺诈模型,本模型的关键在于基于多年的行业和实际工作经验对金融风险控制的深刻认知和高度抽象,从众多影响因子中梳理出一逻辑主干用以识别真正的风险源头,该模型可以作为现有反欺诈模型体系的基石和前置输入。为了实现上述目的,本发明提供的一种以识别还款能力为核心的反欺诈模型,具体步骤如下;s1、读取欲借贷客户的身份证号,初始化待查客户分值r=0;s2、以身份证号为索引抽取相关数据库对应数据;s3、若身份证号命中涉及特征1,则直接返回否决结果,并将相关情况报送相关部门,规避借贷政治风险,若没有则进入下一步骤;s4、若身份证号命中涉及特征2,则直接返回否决结果,并将相关情况报送相关部门,若没有则进入下一步骤;s5、若身份证号命中涉及特征3,则直接返回否决结果,若没有则进入下一步骤;s6、若身份证号命中涉及特征4,每命中一个r 20;若命中涉及特征5,每命中一个r 15;若命中涉及威胁还款能力的其它字段,每命中一个r 10,得到该步骤累加的r总分值;

s7、若r》=60,则返回否决结果;若0《r《60,则返回审慎结果,建议金融机构进一步谨慎审核;若r=0,则返回续作结果,是否需要进一步审核由金融机构自行决定。本发明核心逻辑是:(1)信用风险相对稳定,欺诈风险波动更大,对银行不良率的影响更重要,借贷审核关键是识别欺诈风险,但目前大多数反欺诈模型还是聚焦在信用风险层面;(2)识别欺诈风险的关键在于识别还款能力的快速失去这一决定因素,忽略这一因素也是其它反欺诈模型效果不佳的重要原因;(3)识别还款能力不仅包括常规的资产证明,还包括常被忽略的非资产因素,涉及刑事犯罪案件的当事人通常具有较高的此类风险;(4)鉴于刑事优于民事的处理规则,本模型认为通过刑事因素识别快速失去还款能力可作为反欺诈模型的高优先级;(5)可依据公安刑事犯罪、涉毒、涉赌、前科等数据识别快速失去还款能力的借贷人。本发明提出一种识别还款能力快速变动概率为核心的反欺诈模型,聚焦预测借贷客户失去还款能力这一关键问题,从而抓住真正欺诈风险源头,不仅可提供“一票否决”结果,无须人工审核,也可以作为现有反欺诈模型体系的基石和前置输入,与现有有效的其它反欺诈模型融为一体,在出现“一票否决”结果时无须再调用其它付费模型接口。

附图说明

4.为了更清楚地说明本申请实施例或现有技术中的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明中记载的一些实施例,对于本领域普通技术人员来讲,还可以根据这些附图获得其他的附图。图1为本发明的流程图。

具体实施方式

5.为了使本领域的技术人员更好地理解本发明的技术方案,下面将结合附图对本发明作进一步的详细介绍。本发明提供了如图1所示的一种以识别还款能力为核心的反欺诈模型,具体步骤如下;s1、读取欲借贷客户的身份证号,初始化待查客户分值r=0;s2、以身份证号为索引抽取相关数据库对应数据;s3、若身份证号命中涉及特征1,则直接返回否决结果,并将相关情况报送相关部门,规避借贷政治风险,若没有则进入下一步骤;s4、若身份证号命中涉及特征2,则直接返回否决结果,并将相关情况报送相关部门,若没有则进入下一步骤;s5、若身份证号命中涉及特征3,则直接返回否决结果,若没有则进入下一步骤;s6、若身份证号命中涉及特征4,每命中一个r 20;若命中涉及特征5,每命中一个r 15;若命中涉及威胁还款能力的其它字段,每命中一个r 10,得到该步骤累加的r总分值;s7、若r》=60,则返回否决结果;若0《r《60,则返回审慎结果,建议金融机构进一步谨慎审核;若r=0,则返回续作结果,是否需要进一步审核由金融机构自行决定。本发明公开的反欺诈模型关键点在于通过识别快速失去还款能力的概率来构建反欺诈逻辑体系,包括:(1)信用风险相对稳定,欺诈风险更为重要,借贷审核关键是识别欺

诈风险,而非识别信用风险;(2)识别欺诈风险的关键在于识别还款能力的快速失去这一决定性因素;(3)识别还款能力不仅包括常规的资产证明,还包括常被忽略的非资产因素,涉及刑事犯罪案件的当事人通常具有较高的此类风险;(4)鉴于刑事优于民事的规则,此类快速失去还款能力的风险可作为反欺诈模型高优先级;(5)可依据公安刑事犯罪、涉毒、涉赌、前科等数据识别快速失去还款能力的借贷人。以上只通过说明的方式描述了本发明的某些示范性实施例,毋庸置疑,对于本领域的普通技术人员,在不偏离本发明的精神和范围的情况下,可以用各种不同的方式对所描述的实施例进行修正。因此,上述附图和描述在本质上是说明性的,不应理解为对本发明权利要求保护范围的限制。

技术特征:

1.一种以识别还款能力为核心的反欺诈模型,其特征在于:具体步骤如下;s1、读取欲借贷客户的身份证号,初始化待查客户分值r=0;s2、以身份证号为索引抽取相关数据库对应数据;s3、若身份证号命中涉及特征1,则直接返回否决结果,并将相关情况报送相关部门,规避借贷政治风险,若没有则进入下一步骤;s4、若身份证号命中涉及特征2,则直接返回否决结果,并将相关情况报送相关部门,若没有则进入下一步骤;s5、若身份证号命中涉及特征3,则直接返回否决结果,若没有则进入下一步骤;s6、若身份证号命中涉及特征4,每命中一个r 20;若命中涉及特征5,每命中一个r 15;若命中涉及威胁还款能力的其它字段,每命中一个r 10,得到该步骤累加的r总分值;s7、若r>=60,则返回否决结果;若0<r<60,则返回审慎结果,建议金融机构进一步谨慎审核;若r=0,则返回续作结果,是否需要进一步审核由金融机构自行决定。

技术总结

本发明公开了一种以识别还款能力为核心的反欺诈模型,解决了目前模型不够严谨、风险识别不够完善、精确率低的技术问题,其具体步骤如下;读取欲借贷客户的身份证号,初始化待查客户分值R=0;以身份证号为索引抽取相关数据库对应数据;若身份证号命中涉及社会稳定等字段,则直接返回否决结果,若没有则进入;若身份证号命中涉及特征4,每命中一个R 20;若命中涉及特征5,每命中一个R 15;得到该步骤累加的R总分值;若R>=60,则返回否决结果;若0<R<60,则返回审慎结果,建议金融机构进一步谨慎审核;若R=0,则返回续作结果。本发明从众多影响因子中梳理出一逻辑主干用以识别真正的风险源头,可以作为现有反欺诈模型体系的基石和前置输入。置输入。置输入。

技术研发人员:王淳 谢作樟

受保护的技术使用者:浙江网安信创电子技术有限公司

技术研发日:2021.10.20

技术公布日:2022/3/25

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。