1.本发明属于电力交易领域,特别是涉及到一种电力现货市场节点电价预测方法及系统。

背景技术:

2.随着我国电力体制改革的不断深化,中发电改“9号文”及其配套文件下发以来,电力现货交易在全国范围内开展,电力市场建设稳步推进。节点电价作为一种重要的价格机制,在现货市场建设过程中被频繁采用。节点电价受到多种因素影响,极难准确预测。对节点电价影响因素众多,诸如全省资源情况、区域资源情况、动力煤合约价格、政策影响、新能源出力预测、负荷联络线计划、来水情况、机组报价、线路传输极限、人为因素等。由于新能源,尤其是风电的波动性和随机性影响电网的稳定运行,如何使得新能源发电企业在现货交易中通过电力现货价格预测对短期功率预测进行适度修订而合理套利,实现收益最大化是各新能源发电企业的难题。通过对策略日的日前节点电价和实时节点电价进行精准预测,辅助电场人员合理修改短期功率预测的申报能够使新能源发电企业在电力现货交易中提高交易收益,同时减少风险。

3.现有节点电价预测存在的不足之处如下:1)现有节点电价预测未综合考虑全省资源情况、区域资源情况、动力煤合约价格、系统负荷、来水情况、机组报价、线路传输极限等因素对节点电价的影响;2)现货电价预测的波动幅度较小,不能预测到持续较长时间的地板价和最高限价;3)现货电价预测多采用单模型训练预测,精度不高;4)现有模型缺少断面拓扑图、线路检修阻塞情况等及时性信息,增加了现货电价预测的不确定性。

技术实现要素:

4.本发明提出一种电力现货市场节点电价预测方法及系统,能够提高最高限价和地板价的预测命中率,且提高价格预测的准确率,增强交易策略的收益率。

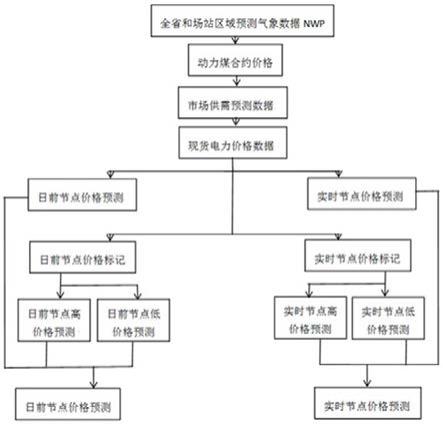

5.为达到上述目的,本发明的技术方案是这样实现的:一种电力现货市场节点电价预测方法,包括:s1、基于全省和场站区域的多个nwp预测气象数据的历史数据集、动力煤合约价格的历史数据集、市场供需预测数据的历史数据集、现货节点电价数据的历史数据集,其中所述现货节点电价数据包括日前节点价格和实时节点价格,采用回归算法进行建模,分别得到日前节点价格和实时节点价格的价格预测模型;s2、将策略日的全省和场站区域的多个nwp预测气象数据、动力煤合约价格和市场供需预测数据输入到价格预测模型,分别获得日前节点价格和实时节点价格的模型预测值;

s3、基于场站区域的多个nwp预测气象数据的历史数据集、市场供需预测数据的历史数据集、以及现货节点电价数据的历史数据集,对日前节点价格和实时节点价格分别建立二分类模型,分别得到日前节点价格的高限价概率预测模型、日前节点价格的低限价概率预测模型、实时节点价格的高限价概率预测模型、实时节点价格的低限价概率预测模型;s4、将策略日的场站区域的多个nwp预测气象数据和市场供需预测数据输入到模型,分别获得日前节点价格的高限价概率预测值、日前节点价格的低限价概率预测值、实时节点价格的高限价概率预测值、实时节点价格的低限价概率预测值;根据预测概率的分类阈值,标记出日前节点价格和实时节点价格中的最高、最低限价的点;s5、将价格预测模型和二分类模型的结果融合,对策略日的96点价格预测序列,利用二分类模型预测的最高、最低限价的点的标记,设置相应的预测值为最高价或最低价,其余未标记的点预测价格不变。

6.进一步的,步骤s2中还包括:得到日前节点价格和实时节点价格的模型预测值后,结合区域电价上下限规则,对模型预测值进行区间映射;并将区间映射值作为步骤s5中使用的价格预测模型的结果。

7.更进一步的,所述区间映射的方法包括:最大值top为区域电价上限,最小值low为区域电价下限,预测的价格序列中元素为pi,其中i=0,...,95,经过区间映射的预测价格为,其中,i=0,...,95,p

max

为模型预测值的价格序列最大值,p

min

为模型预测值的价格序列最小值。

8.进一步的,步骤s3 所述建立二分类模型的具体方法包括:对现货节点电价数据的历史数据集中的日前节点价格和实时节点价格进行价格上限和下限的标记;设定一个门限值th,top为区域电价上限,low为区域电价下限,当价格大于top-(top-low)*th时标记为高价,当价格小于low (top-low)*th时为低价;以高价作为一类,其余价格作为另一类,对日前节点价格和实时节点价格分别建立二分类模型,得到日前节点价格的高限价概率预测模型、实时节点价格的高限价概率预测模型;以低价作为一类,其余价格作为另一类,对日前节点价格和实时节点价格分别建立二分类模型,得到日前节点价格的低限价概率预测模型、实时节点价格的低限价概率预测模型。

9.本发明另一方面还提出了一种电力现货市场节点电价预测系统,包括:价格预测模型建立模块,基于全省和场站区域的多个nwp预测气象数据的历史数据集、动力煤合约价格的历史数据集、市场供需预测数据的历史数据集、现货节点电价数据的历史数据集,其中所述现货节点电价数据包括日前节点价格和实时节点价格,采用回归算法进行建模,分别得到日前节点价格和实时节点价格的价格预测模型;价格预测模块,将策略日的全省和场站区域的多个nwp预测气象数据、动力煤合约价格和市场供需预测数据输入到价格预测模型,分别获得日前节点价格和实时节点价格的模型预测值;

二分类模型建立模块,基于场站区域的多个nwp预测气象数据的历史数据集、市场供需预测数据的历史数据集、以及现货节点电价数据的历史数据集,对日前节点价格和实时节点价格分别建立二分类模型,分别得到日前节点价格的高限价概率预测模型、日前节点价格的低限价概率预测模型、实时节点价格的高限价概率预测模型、实时节点价格的低限价概率预测模型;二分类预测模块,将策略日的场站区域的多个nwp预测气象数据和市场供需预测数据输入到模型,分别获得日前节点价格的高限价概率预测值、日前节点价格的低限价概率预测值、实时节点价格的高限价概率预测值、实时节点价格的低限价概率预测值;根据预测概率的分类阈值,标记出日前节点价格和实时节点价格中的最高、最低限价的点;融合模块,将价格预测模型和二分类模型的结果融合,对策略日的96点价格预测序列,利用二分类模型预测的最高、最低限价的点的标记,设置相应的预测值为最高价或最低价,其余未标记的点预测价格不变。

10.进一步的,价格预测模块还包括:区间映射单元,得到日前节点价格和实时节点价格的模型预测值后,结合区域电价上下限规则,对模型预测值进行区间映射;并将区间映射值作为融合模块中使用的价格预测模型的结果。

11.更进一步的,所述区间映射单元包括:最大值top为区域电价上限,最小值low为区域电价下限,预测的价格序列中元素为pi,其中i=0,...,95,经过区间映射的预测价格为,其中,i=0,...,95,p

max

为模型预测值的价格序列最大值,p

min

为模型预测值的价格序列最小值。

12.进一步的,所述二分类模型建立模块包括:标记单元,对现货节点电价数据的历史数据集中的日前节点价格和实时节点价格进行价格上限和下限的标记;设定一个门限值th,top为区域电价上限,low为区域电价下限,当价格大于top-(top-low)*th时标记为高价,当价格小于low (top-low)*th时为低价;分类单元,以高价作为一类,其余价格作为另一类,对日前节点价格和实时节点价格分别建立二分类模型,得到日前节点价格的高限价概率预测模型、实时节点价格的高限价概率预测模型;以低价作为一类,其余价格作为另一类,对日前节点价格和实时节点价格分别建立二分类模型,得到日前节点价格的低限价概率预测模型、实时节点价格的低限价概率预测模型。

13.与现有技术相比,本发明具有如下的有益效果:本发明提出的电力现货市场节点电价预测方法及系统,通过回归和分类模型相融合的方法预测日前节点电价和实时节点电价,提高了节点电价预测的稳定性和准确性,尤其是对地板价和最高限价时段的预测,增强交易策略的收益率。

附图说明

14.图1是本发明实施例的流程示意图;图2是本发明实施例的日前节点价格预测结果对比图;图3是本发明实施例的实时节点价格预测结果对比图。

具体实施方式

15.需要说明的是,在不冲突的情况下,本发明中的实施例及实施例中的特征可以相互组合。

16.本发明的具体流程如图1所示,包括:1)获取全省和场站区域的多个nwp预测气象数据(主要包括辐照度、风速、风向、温度、湿度、压强、空气密度等指标)、动力煤合约价格、市场供需预测数据、现货节点电价数据等历史数据集;数据整理为每15分钟一条,每天共96条数据。检查数据完整性、一致性、准确性,剔除缺失、价格异常的数据。

17.市场供需预测数据主要包括新能源出力预测、火电最小出力、火电可调功率、水电出力预测数据、负荷预测数据、供需比等数据(调度在d-2日下发d日的市场供需数据);现货节点电价数据主要包括日前节点价格和实时节点价格。通过检查数据是否有缺失、异常值,比如出力预测为负值、价格超过了各区域制定的上下限等情况,有这样的情况则整条数据删除。

18.2)经过步骤1)中的数据收集和预处理后的数据作为特征数据,采用随机森林回归算法进行建模,也可以使用多元线性回归、时间序列、梯度提升树、svm、神经网络等回归算法进行建模,分别得到日前节点价格和实时节点价格的价格预测模型,然后将策略日的全省和场站区域的多个nwp预测气象数据、动力煤合约价格和市场供需预测数据输入到模型,分别获得日前节点价格和实时节点价格的模型预测值;特征数据在进入随机森林模型或其他回归算法模型之前需要进行归一化,此处采用z-score标准化,此归一化方法受离群数据影响小,且不依赖于数据的边界值。

19.z-score标准化数据标准化如下:其中x为原始数据, u为数据的均值,σ为数据的方差。

20.3)结合区域电价上下限规则,对预测的电价进行区间映射;如果模型预测值得到的价格区间只在很小的范围内,则不利于后续的预测,要进行区间映射,将其映射为区域电价上下限的区间。

21.例如最大值top为区域电价上限,最小值low为区域电价下限,预测的价格序列中元素为pi,其中i=0,...,95,经过区间映射的预测价格为,其中,i=0,...,95,p

max

为训练数据集中预测的价格序列最大值,p

min

为训练数据集

中预测的价格序列最小值。

22.4)经过步骤1)中的数据收集和预处理后,对历史数据集的日前节点价格和实时节点价格进行价格上限和下限的标记。设定一个门限值th = 10%,对历史电价打上标签,当价格大于top-(top-low)*th时标记为高价,当价格小于low (top-low)*th时为低价。以高价作为一类,其余电价作为另一类对日前节点价格和实时节点价格分别建立二分类模型。以低价作为一类,其余电价作为另一类对日前节点价格和实时节点价格分别建立二分类模型。此处二分类模型采用逻辑分类模型,包括svm、梯度提升树、神经网络等分类模型均可,分类模型选取auc作为评估指标;建立好四个模型后,然后将策略日的场站区域的多个nwp预测气象数据和市场供需预测数据输入到模型,分别获得日前节点价格和实时节点价格的模型预测值,即日前节点价格的高限价概率、低限价概率,实时节点价格的高限价概率、低限价概率。根据最近一段时间(如30天)的训练数据,划定一个分类准确率(如85%)下的分类阈值作为预测概率的分类阈值,最终获取预测的分类结果。即标记出了日前节点价格和实时节点价格中的最高、最低限价的点。

23.5)将价格预测模型和二分类模型的结果融合。对策略日的96点价格预测序列,利用模型预测价格中的高价和低价标记,设置相应的预测值为最高价或最低价,其余未标记的点预测价格不变。

24.选取某风电场2021年5月1日至2021年8月31日的交易数据做测试,前3个月的数据作为训练集,8月的数据作为测试集,采用滚动训练预测的方式。

25.电价分类模型主要是对极端价格进行预测,本例中节点价格上限(天花板价)为550元/mwh,节点价格下限(地板价)为40元/mwh。由于真正符合40和550的样本占比较少,因此在划分天花板价和地板价时对划分阈值进行了调整,预测价格上限分类的模型中将大于等于450的设置为高价的正样本,小于450的为负样本;预测价格下限分类的模型中将小于150的作为低价的正样本,大于150的作为负样本,得出分类目标,方便后面进行模型训练预测等。

26.对数据进行预处理,将目标缺失的数据进行删除,减少异常数据的影响,提取全省区域气象以及供需数据,根据气象和供需数据进行特征组合和提取,标准化后进行特征筛选等处理。

27.分别对数据进行日前和实时二分类模型进行训练,分类模型选取auc作为评估指标,最终价格结果选取精确率和一致性作为指标。使用训练好的模型对预测数据进行预测,滚动预测得到一个月的预测结果,然后使用近15天的训练分类阈值作为预测的分类阈值,获取预测的分类最终结果。

28.对整月分类预测结果分别进行分类结果汇总以及评估。对分类结果进行融合,若出现同一时刻被预测为高价和低价,通过比较该时刻两个分类模型的的预测概率,选取预测概率较大的作为最终的分类目标,得出融合后的分类目标(top,predict,bottom)三种结果。top使用天花板价(550),predict使用价格预测模型的结果,bottom使用地板价(40),得到双模型融合的结果集。比较单回归模型与本发明的双模型(价格预测模型 二分类模型)结果,得出日前节点电价和实时节点电价精确率指标。

29.结果比较:

上表看出,使用单回归模型进行预测结果,比在回归模型结果基础上将分类结果进行融合后得到最终的结果要差,尤其在日前节点电价的精确率上优势明显。且在图形表现上,双模型效果更优。如图2、图3所示为选取7天的日前节点价格和实时节点价格的预测节点电价曲线对比图,可以看出本发明所述双模型预测结果可以预测到地板价和最高限价,优于单模型预测。

30.以上所述仅为本发明的较佳实施例而已,并不用以限制本发明,凡在本发明的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。