1.本发明属于数据处理技术领域,具体是一种按期次计算罚息复利的方法。

背景技术:

2.在银行核心业务系统信息化建设过程中,当前银行系统呈现以账户为中心,以灵活的产品参数化设计,为客户提供丰富的金融场景服务;贷款业务作为银行盈利的主体业务,现有系统在贷款计息上以账户级余额为准,采用参数化计算方式,将利息金额绑定在整体账户层面上,不会精准体现在贷款客户账户还款计划期次上。

3.随着客户需求环境的不断变化,金融产品创新的不断升级,以及金融监管的不断规范和严苛,对于贷款罚息复利的计算方法、体现模式、管理办法等存在更高的要求;如客户还款时要求查证其个人贷款逾期后具体期次对应的逾期本金和利息所产生的罚息复利的金额数目;再如银行为增强资产类业务风险管控能力,提升客户精准营销及服务能力需要改变贷款转列规则,将按整笔转列规则替代为按期次转列规则;在这几类业务场景下,罚息复利传统的计算方式及绑定在账户层的体系结构已无法满足业务发展的需求。

4.鉴于银行金融业务的复杂性,在贷款业务及产品不断扩展的背景下,银行不良资产数量也因为业务扩展持续增加;如果不改变账户罚息复利计算方式和账户利息结构,那么贷款账户的罚息复利与账户主体层级绑定,对应贷款转列模式也从账户整体体现,从而针对客户而言,还款时无法准确核查逾期贷款的期次及对应产生的罚息复利金额,对于银行而言,随数据量的提升无法精准管控不良资产数量,且计提结息在日终处理中耗时时间较长。

5.基于上述情况,如何能设计一种按期次计算罚息复利方法和装置,将罚息复利从账户整体下移至账户还款计划期次上,提高银行对客精准营销及服务能力,加强银行对不良资产的风险管控,降低日终批量计提时间,同时降低转表外资产数额,降低科技部门的资源投入成为当前银行核算部门的一大痛点。

技术实现要素:

6.本发明的目的在于克服现有技术的缺陷,提供一种按期次计算罚息复利的方法。

7.为实现上述目的,本发明采用了如下技术方案:

8.一种按期次计算罚息复利的方法,包括以下步骤:

9.针对不同的产品类型,在产品层级定义产品各个利息类型的计息方式,其中,所述计息方式包括余额计息法eb、分段计息法sc、还款计划摊销计息法sa;

10.贷款账户放款时根据贷款产品类型,匹配对应产品配置罚息复利的计息方式,并将计息方式与账户利率定价数据绑定,其中,所述利率定价数据包括罚息、复利、罚息的复利、复利的复利四种利息类型的计息方式、执行利率、基准利率、月基准、年基准;

11.以账户余额数据为准,进行数据分组,共分为两组,分别为逾期本金、呆账本金、呆滞本金金额之和大于0的数据,以及逾期利息、逾期罚息、逾期复利金额之和大于0的数据,

两组并行分别对账户罚息、复利、罚息的复利、复利的复利进行计提结息处理;

12.组织罚息复利计提数据模型,其中,所述数据模型包括账户基本数据、账户利率定价数据、账户余额数据;

13.以账户利率定价数据中罚息复利的计息方式为准,匹配对应的计息计算装置,在装置中植入上述准备的计提数据模型;

14.获取贷款还款计划中还款宽限日期为上日的还款计划数据,根据所获取数据的期次,分别取对应期次的本金计划单据余额总数额及利息计划单据余额总数额,以获取的本金、利息计划余额总数额为准,计算对应期次的罚息复利。

15.优选的,所述罚息及复利的计算结果与账户还款计划具体期次绑定,组织罚息复利计息模型,保存计息结果数据,其中,所述罚息复利计息模型包括还款计划编号、单据余额、期次、计提日计提实际金额、计提日计提金额、计提金额差额以及结息日结息金额、结息总金额等数据信息。

16.优选的,所述计息计算装置包括一个计息方式选择器和可扩展且独立的不同计息方式的计算器,选择器用于以植入装置的计息方式匹配各种类型的计息方式计算器。

17.优选的,所述罚息复利计息计算装置中涉及的计息方法,包括但不限于余额计息法eb、分段计息法sc、还款计划摊销计息法sa,其中,装置注入的计算模型统一,当罚息复利计提计算方法发生变化时,在原有计算装置方法的基础上,构建新的计算方法,原计算方法不受新逻辑处理的影响。

18.优选的,所述计算装置是多节点多线程并行执行的,罚息、复利、罚息的复利、复利的复利四种利息类型的计息计算在同一时间启动。

19.优选的,所述所述并行执行,在计算装置启动前对数据进行筛选,所述筛选条件为账户余额逾期、呆滞、呆账本金和大于0的数据,以及逾期利息、罚息、复利金额和大于0的数据。

20.综上所述,由于采用了上述技术方案,本发明的有益效果是:

21.本发明提供一种按期次计算罚息复利的方法,将罚息复利的计提从传统账户级下移至期次级,将罚息复利的计提执行方式从串行转换为并行,既增强了账户罚息和复利的体现准确性和清晰性,又提高了数据的处理速度,降低了单节点服务器的压力。

22.本发明通过在计算罚息复利前先按条件将数据分为两组,并行执行罚息复利计提计算方法,并将执行数据再次拆分,分发在不同机器节点上,提高了计提计算执行效率,并降低了单点服务器的执行压力。

23.本发明通过在产品中配置的罚息复利计息方式,通过建立账户的形式继承到账户级利率定价数据中,罚息复利计息装置通过不同的利息计息方式,匹配相对应的计息计算器,提高了业务的灵活性。

24.本发明通过罚息复利的计算结果拆分管理,并将计算结果与账户具体期次还款计划绑定,在数据存储结构上,细化了罚息复利的管理,增强了罚息复利体现模式的准确性和清晰性,业务上将罚息复利从账户级下移至期次级,降低了银行不良资产的金额总量,提升了银行对不良贷款的风险管控能力。

附图说明

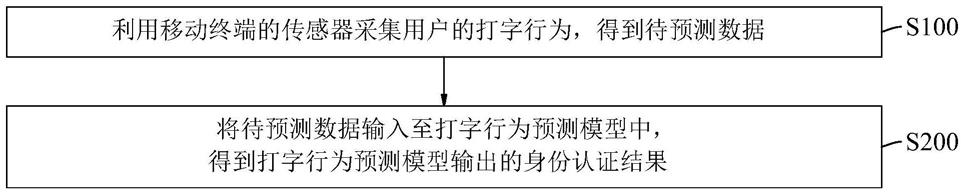

25.图1是本发明一种按期次计算罚息复利的方法的流程图。

具体实施方式

26.以下结合附图1,进一步说明本发明一种按期次计算罚息复利的方法的具体实施方式。本发明一种按期次计算罚息复利的方法不限于以下实施例的描述。

27.实施例1:

28.本实施例给出一种按期次计算罚息复利的方法的具体实施方式,如图1所示,包括以下步骤:

29.针对不同的产品类型,在产品层级定义产品各个利息类型的计息方式,其中,计息方式包括余额计息法eb、分段计息法sc、还款计划摊销计息法sa;

30.贷款账户放款时根据贷款产品类型,匹配对应产品配置罚息复利的计息方式,并将计息方式与账户利率定价数据绑定,其中,利率定价数据包括罚息、复利、罚息的复利、复利的复利四种利息类型的计息方式、执行利率、基准利率、月基准、年基准;

31.以账户余额数据为准,进行数据分组,共分为两组,分别为逾期本金、呆账本金、呆滞本金金额之和大于0的数据,以及逾期利息、逾期罚息、逾期复利金额之和大于0的数据,两组并行分别对账户罚息、复利、罚息的复利、复利的复利进行计提结息处理;

32.组织罚息复利计提数据模型,其中,数据模型包括账户基本数据、账户利率定价数据、账户余额数据;

33.以账户利率定价数据中罚息复利的计息方式为准,匹配对应的计息计算装置,在装置中植入上述准备的计提数据模型;

34.获取贷款还款计划中还款宽限日期为上日的还款计划数据,根据所获取数据的期次,分别取对应期次的本金计划单据余额总数额及利息计划单据余额总数额,以获取的本金、利息计划余额总数额为准,计算对应期次的罚息复利。

35.具体地,罚息及复利的计算结果与账户还款计划具体期次绑定,组织罚息复利计息模型,保存计息结果数据,其中,罚息复利计息模型包括还款计划编号、单据余额、期次、计提日计提实际金额、计提日计提金额、计提金额差额以及结息日结息金额、结息总金额等数据信息。

36.具体地,计息计算装置包括一个计息方式选择器和可扩展且独立的不同计息方式的计算器,选择器用于以植入装置的计息方式匹配各种类型的计息方式计算器。

37.具体地,罚息复利计息计算装置中涉及的计息方法,包括但不限于余额计息法eb、分段计息法sc、还款计划摊销计息法sa,其中,装置注入的计算模型统一,当罚息复利计提计算方法发生变化时,在原有计算装置方法的基础上,构建新的计算方法,原计算方法不受新逻辑处理的影响。

38.进一步的,计算装置是多节点多线程并行执行的,罚息、复利、罚息的复利、复利的复利四种利息类型的计息计算在同一时间启动。

39.进一步的,并行执行,在计算装置启动前对数据进行筛选,筛选条件为账户余额逾期、呆滞、呆账本金和大于0的数据,以及逾期利息、罚息、复利金额和大于0的数据。

40.实施例2:

41.本实施例给出一种按期次计算罚息复利的方法的具体实施方式,如图1所示,包括以下步骤:

42.步骤s110:罚息复利计息方式配置

43.定义计息方式,包括但不限于eb(余额计息法)、sc(分段计息法)、sa(还款计划摊销计息法),产品利率定价属性中,五种利率类型任意配置所述已定义的计息方式。

44.步骤s120:账户绑定计息方式

45.建立贷款账户,选择账户产品类型,账户继承产品利率定价属性,绑定产品定义的计息方式。

46.步骤s130:按条件分类筛选数据

47.在业务系统处理贷款账户利息计提计算的过程中,获取贷款账户的账户信息、利率利息信息、余额信息,这些信息作为贷款账户利息计提的计算依据;

48.取账户余额,以逾期、呆账、呆滞本金金额之和大于0的;逾期利息、罚息、复利金额之和大于0的数据进行数据分组,两组数据分别用于罚息计提计算和复利计提计算。

49.步骤s140:装置注入模型组织

50.取账户基本数据,包括罚息复利利率定价、余额、还款计划,以所述数据为基础,组织装置统一注入模型入参。

51.步骤s150:罚息复利计提装置

52.装置注入模型中取罚息复利计息方式,通过选择器匹配对应计息方式的计算器。

53.步骤s160:按期次计算罚息复利

54.根据匹配的计息计算器,以注入模型为基础,取逾期本金单据和逾期利息单据余额,计算该期次的当日计提、累计计提数据。

55.步骤s170:计提期次级数据持久化

56.将装置计算得出的罚息复利计提数据结果分开存储在数据库中,供后续业务使用。

57.罚息复利计提金额持久化后拆分管理,而不是以传统数据结构中利息、罚息、复利统一在定价结构中体现,且数据结构中存放期次信息,对应为每一期的罚息、复利计提结果。

58.罚息计提计息结果数据结构如:

59.账户标识利息类型期次计息方式当日计提累计计提10000001odp1eb110.33110.3310000001odp2eb201.45311.7810000002odp1eb24.2324.2310000002odp2sa32.2456.4710000002odp3sa32.2488.71

60.复利计提计息结果数据结构如:

61.账户标识利息类型期次计息方式当日计提累计计提10000011odi12eb23.2723.2710000011ododp12eb14.8114.8110000011ododi12eb8.928.92

10000012odi9sc32.24375.810000012ododp9sc9.1223.19

62.在该种数据结构下,罚息复利的计息分开管理,且罚息复利的计息结果靳准的体现在期次上,且计息方式依赖产品配置,对应的罚息复利亦可灵活变换。

63.工作原理:

64.针对于现有技术中的贷款罚息复利计提体现模式的问题,本发明由原来【账户级】罚息复利计提算法【串行】执行的方式更改为了【期次级】罚息复利根据计提算法【并行】执行的方式,既能将罚息复利从整体账户层级下移至期次级,又将计提结息数据处理的执行效率大幅提升。

65.本方法通过一种按期次计算罚息复利的计提方法,实现罚息复利从账户层级下移至期次层级,并通过一种灵活且可扩展的计提计算装置,注入统一的计算模型,以贷款账户还款计划每期数据为基础,提供针对不同计息方式进行罚息复利的计提计息方法。所述装置及方法可在经过待处理数据分类后,多节点多线程同时触发执行。

66.本发明提供一种新的按期次计算罚息复利的方法,将传统账户级串行计算罚息复利的方式转换成期次级并行计算罚息复利的方式,提高了计息的效率,增强了罚息和复利的准确性和清晰性。

67.其中,根据余额数据,将需要计算的罚息和复利数据分组,分组后的数据组织装置注入模型,同时进行罚息和复利的计提计算。

68.取逾期单据的本金及利息作为计算罚息复利计提的基础金额,将罚息复利的计算结果分别管理且与还款计划相关联,将传统的账户级罚息复利下移至期次上。

69.以上内容是结合具体的优选实施方式对本发明所作的进一步详细说明,不能认定本发明的具体实施只局限于这些说明。对于本发明所属技术领域的普通技术人员来说,在不脱离本发明构思的前提下,还可以做出若干简单推演或替换,都应当视为属于本发明的保护范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。