1.本发明涉及金融领域,尤其涉及一种缴费商户接入渠道的方法及装置。

背景技术:

2.目前,各大行、支付宝、微信都有其各自的缴费商户接入模式,同一个商户在以上不同渠道上线缴费服务,就需要多次接入相关工作,如商户建档、开户、提供资质证明等,还需要针对不同渠道产生的交易数据进行对账核验。该问题对缴费商户来说,上线成本较高,如后续有更多的渠道需要接入,对商户来讲是一个挑战。

技术实现要素:

3.本发明实施例提出一种缴费商户接入渠道的方法,用以实现缴费商户方便地接入渠道,该方法包括:

4.通过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;

5.接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;

6.按照预设周期,将通过银行接收的交易金额转发至缴费商户。

7.本发明实施例提出一种缴费商户接入渠道的装置,用以实现缴费商户接入渠道的,该装置包括:

8.支付请求处理模块,用于通过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;

9.交易结果消息处理模块,用于接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;

10.交易金额处理模块,用于按照预设周期,将通过银行接收的交易金额转发至缴费商户。

11.本发明实施例还提出了一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述缴费商户接入渠道的方法。

12.本发明实施例还提出了一种计算机可读存储介质,所述计算机可读存储介质存储有执行上述缴费商户接入渠道的方法的计算机程序。

13.在本发明实施例中,通过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;按照预设周期,将通过银行接收的交易金额转发至缴费商户。在上述过程中,缴费商户不需要对接多个渠道,除对接手续费减少之外,针对接入渠道的差异性问题可极大的降低,也避免为了适配某个渠道而进行特殊改造等需求,实现缴费商户方便对接渠道。

附图说明

14.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现

有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

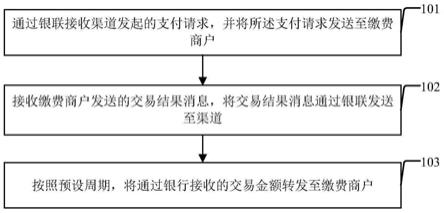

15.图1为本发明实施例中缴费商户接入渠道的方法的流程图;

16.图2为本发明实施例中缴费商户接入渠道的方法的详细流程图;

17.图3为本发明实施例中缴费商户接入渠道的装置的示意图;

18.图4为本发明实施例中缴费商户接入渠道的装置的另一示意图;

19.图5为本发明实施例中计算机设备的示意图。

具体实施方式

20.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

21.在本说明书的描述中,所使用的“包含”、“包括”、“具有”、“含有”等,均为开放性的用语,即意指包含但不限于。参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本技术的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。各实施例中涉及的步骤顺序用于示意性说明本技术的实施,其中的步骤顺序不作限定,可根据需要作适当调整。

22.图1为本发明实施例中缴费商户接入渠道的方法的流程图,如图1所示,该方法包括:

23.步骤101,通过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;

24.步骤102,接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;

25.步骤103,按照预设周期,将通过银行接收的交易金额转发至缴费商户。

26.在本发明实施例中,缴费商户不需要对接多个渠道,除对接手续费减少之外,针对接入渠道的差异性问题可极大的降低,也避免为了适配某个渠道而进行特殊改造等需求,实现缴费商户方便对接渠道。

27.具体实施时,缴费商户可以为天然气公司、电力局等,渠道可以为支付宝、微信、银行等。

28.支付请求时渠道发起的,先发给银联,在一实施例中,通过银联接收渠道发起的支付请求为加密的支付请求;

29.通过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户,包括:

30.对通过银联接收的渠道发起的加密的支付请求进行解密,对解密后的支付请求进行校验;

31.对校验通过后的支付请求进行加密并发送至缴费商户。

32.上述加密和解密方式可以采用非对称加密算法,这里不做具体限定。

33.在一实施例中,接收的缴费商户发送的交易结果消息为加密的交易结果消息;

34.接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道,包括:

35.在接收缴费商户发送的加密的交易结果消息后,对加密的交易结果消息进行解密;

36.对解密后的交易结果消息进行校验;

37.对校验通过后的交易结果消息进行加密并通过银联发送至渠道。

38.同样,上述加密和解密可以采用非对称算法。

39.在一实施例中,按照预设周期,将通过银行接收的交易金额转发至缴费商户,包括:

40.按照预设周期,将预设周期内的交易明细通过银联发送至渠道,所述渠道在接收到交易明细后进行差错处理并将交易明细对应的金额补到人行账户;

41.接收银联发送的预设周期内的交易金额,所述银联根据预设周期内的交易明细进行汇总后形成汇总金额并从人行账户挖出,对挖出的汇总金额进行清算对账后生成交易金额;

42.将接收到的交易金额发送至缴费商户。

43.在上述实施例中,预设周期一般为一天,可以每天晚上某个时刻进行交易金额转发。

44.在一实施例中,所述方法还包括:

45.将接口对接文档发送至银联和缴费商户,所述银联和缴费商户在接到接口对接文档后实现接口对接。

46.在上述实施例中,银联和缴费商户拿到接口对接文档后,可以开发适配相应接口,实现与银联和缴费商户的对接。接口对接文档中可以包括灵活的api或h5,从而降低渠道的开发成本。

47.实现本发明实施例所提出的方法可以是银行,通过银联作为桥梁,对接缴费商户和渠道,由其屏蔽渠道差异,降低缴费商户的接入成本;同时针对不同渠道的交易进行隔离处理,避免出现越权漏洞。

48.图2为本发明实施例提出的缴费商户接入渠道的详细流程图,包括:

49.步骤201,对通过银联接收的渠道发起的加密的支付请求进行解密,对解密后的支付请求进行校验;

50.步骤202,对校验通过后的支付请求进行加密并发送至缴费商户;

51.步骤203,在接收缴费商户发送的加密的交易结果消息后,对加密的交易结果消息进行解密;

52.步骤204,对解密后的交易结果消息进行校验;

53.步骤205,对校验通过后的交易结果消息进行加密并通过银联发送至渠道;

54.步骤206,接收银联发送的预设周期内的交易金额,所述银联根据预设周期内的交易明细进行汇总后形成汇总金额并从人行账户挖出,对挖出的汇总金额进行清算对账后生成交易金额;

55.步骤207,将接收到的交易金额发送至缴费商户。

56.除了上述流程,还可以有其他更详细的流程,相关变化例均应落入本发明的保护

范围。

57.综上所述,在本发明实施例提出的方法中,过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;按照预设周期,将通过银行接收的交易金额转发至缴费商户。在上述过程中,缴费商户不需要对接多个渠道,除对接手续费减少之外,针对接入渠道的差异性问题可极大的降低,也避免为了适配某个渠道而进行特殊改造等需求,实现缴费商户方便对接渠道。

58.本发明实施例还提出一种缴费商户接入渠道的装置,其原理与缴费商户接入渠道的方法类似,这里不再赘述。

59.图3为本发明实施例中缴费商户接入渠道的装置的示意图,如图3所示,该装置包括:

60.支付请求处理模块301,用于通过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;

61.交易结果消息处理模块302,用于接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;

62.交易金额处理模块303,用于按照预设周期,将通过银行接收的交易金额转发至缴费商户。

63.在一实施例中,通过银联接收渠道发起的支付请求为加密的支付请求;

64.支付请求处理模块具体用于:

65.对通过银联接收的渠道发起的加密的支付请求进行解密,对解密后的支付请求进行校验;

66.对校验通过后的支付请求进行加密并发送至缴费商户。

67.在一实施例中,接收的缴费商户发送的交易结果消息为加密的交易结果消息;

68.交易结果消息处理模块具体用于:

69.在接收缴费商户发送的加密的交易结果消息后,对加密的交易结果消息进行解密;

70.对解密后的交易结果消息进行校验;

71.对校验通过后的交易结果消息进行加密并通过银联发送至渠道。

72.在一实施例中,交易金额处理模块具体用于:

73.按照预设周期,将预设周期内的交易明细通过银联发送至渠道,所述渠道在接收到交易明细后进行差错处理并将交易明细对应的金额补到人行账户;

74.接收银联发送的预设周期内的交易金额,所述银联根据预设周期内的交易明细进行汇总后形成汇总金额并从人行账户挖出,对挖出的汇总金额进行清算对账后生成交易金额;

75.将接收到的交易金额发送至缴费商户。

76.图4为本发明实施例中缴费商户接入渠道的装置的另一示意图,在一实施例中,所述装置还包括接口对接文档提供模块304,用于:

77.将接口对接文档发送至银联和缴费商户,所述银联和缴费商户在接到接口对接文档后实现接口对接。

78.综上所述,在本发明实施例提出的装置中,过银联接收渠道发起的支付请求,并将所述支付请求发送至缴费商户;接收缴费商户发送的交易结果消息,将交易结果消息通过银联发送至渠道;按照预设周期,将通过银行接收的交易金额转发至缴费商户。在上述过程中,缴费商户不需要对接多个渠道,除对接手续费减少之外,针对接入渠道的差异性问题可极大的降低,也避免为了适配某个渠道而进行特殊改造等需求,实现缴费商户方便对接渠道。

79.本技术的实施例还提供一种计算机设备,图5为本发明实施例中计算机设备的示意图,该计算机设备能够实现上述实施例中的缴费商户接入渠道的方法中全部步骤,所述计算机设备具体包括如下内容:

80.处理器(processor)501、存储器(memory)502、通信接口(communications interface)503和通信总线504;

81.其中,所述处理器501、存储器502、通信接口503通过所述通信总线504完成相互间的通信;所述通信接口503用于实现服务器端设备、检测设备以及用户端设备等相关设备之间的信息传输;

82.所述处理器501用于调用所述存储器502中的计算机程序,所述处理器执行所述计算机程序时实现上述实施例中的缴费商户接入渠道的方法中的全部步骤。

83.本技术的实施例还提供一种计算机可读存储介质,能够实现上述实施例中的缴费商户接入渠道的方法中全部步骤,所述计算机可读存储介质上存储有计算机程序,该计算机程序被处理器执行时实现上述实施例中的缴费商户接入渠道的方法的全部步骤。

84.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd

‑

rom、光学存储器等)上实施的计算机程序产品的形式。

85.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

86.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

87.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

88.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详

细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。