技术特征:

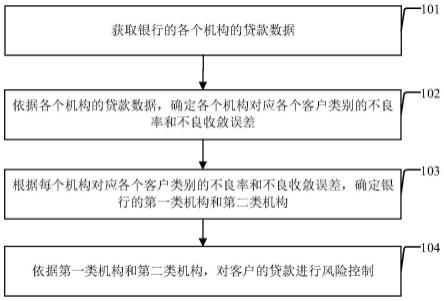

1.一种银行贷款的风险控制方法,其特征在于,包括:获取银行的各个机构的贷款数据;依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;依据第一类机构和第二类机构,对客户的贷款进行风险控制。2.如权利要求1所述的方法,其特征在于,依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差,包括:对每个机构,从该机构的贷款数据中选取出各个客户类别在该机构的贷款数据;对于每个客户类别,将该客户类别在该机构的贷款数据划分为该客户类别在该机构的多个贷款数据子集;将每个客户类别在该机构的每个贷款数据子集中不良贷款的占比作为该客户类别在该机构的不良样本;对于每个客户类别,将该机构对应该客户类别的不良率确定为该客户类别在该机构的不良样本的均值;将该机构对应该客户类别的不良收敛误差确定为该客户类别在该机构的不良样本的方差的平方与该客户类别在该机构的不良样本的数量的比值。3.如权利要求1所述的方法,其特征在于,根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构,包括:将对应各个客户类别的不良收敛误差都小于误差阈值的机构作为可选机构;确定可选机构的偏序,其中,该偏序用于确定银行的任何两个可选机构中可选机构a是否优于可选机构b;如果对于每个客户类别,可选机构a对应该客户类别的不良率小于等于可选机构b对应该客户类别的不良率,则该偏序确定可选机构a优于可选机构b;依据可选机构的偏序,确定银行的第一类机构和第二类机构。4.如权利要求3所述的方法,其特征在于,依据可选机构的偏序,确定银行的第一类机构和第二类机构,包括:对于每个客户类别,将可选机构的偏序的极大元素对应该客户类别的不良率的最大值作为该客户类别对应的第一不良阈值,将可选机构的偏序的极小元素对应该客户类别的不良率的最小值作为该客户类别对应的第二不良阈值;将对应每个客户类别的不良率小于等于该客户类别对应的第一不良阈值的可选机构作为第一类机构,将对应每个客户类别的不良率大于等于该客户类别对应的第二不良阈值的可选机构作为第二类机构。5.如权利要求1所述的方法,其特征在于,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:依据第二类机构的贷款数据,以贷款风险为预测标识,训练预测模型,获得贷款风险预测模型;依据贷款风险预测模型,对客户的贷款进行风险预测。6.如权利要求3所述的方法,其特征在于,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:

对于银行的每一机构,当优于该机构的可选机构为空时,将可选机构的偏序的极大元素作为该机构的参考机构;当优于该机构的可选机构不为空时,将优于该机构的可选机构作为该机构的参考机构;对于该机构的每一参考机构,依据该参考机构对应各个客户类别的不良率和不良收敛误差,确定该参考机构对应的不良范数和误差范数;依据该机构的各个参考机构对应的不良范数和误差范数,对该机构的贷款进行风险控制。7.如权利要求1所述的方法,其特征在于,依据第一类机构和第二类机构,对客户的贷款进行风险控制,包括:依据第一类机构的贷款数据,确定贷款额度和不良率的第一对应关系;以及依据第二类机构的贷款数据,确定贷款额度和不良率的第二对应关系;依据贷款额度和不良率的第一对应关系和第二对应关系,对第二类机构的贷款申请进行风险控制。8.如权利要求7所述的方法,其特征在于,依据第一类机构的贷款数据,确定贷款额度和不良率的第一对应关系;以及依据第二类机构的贷款数据,确定贷款额度和不良率的第二对应关系,包括:设定多个贷款离散值;对于每个贷款离散值,确定当贷款额度设定为该贷款离散值时,第一类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第一不良率;确定当贷款额度设定为该贷款离散值时,第二类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第二不良率;构建第一不良函数和第二不良函数,该第一不良函数和第二不良函数的自变量都是设定的多个贷款离散值,第一不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第一不良率,第二不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第二不良率;对第一不良函数和第二不良函数进行连续化,将第一不良函数对应的连续函数作为贷款额度和不良率的第一对应关系,以及将第二不良函数对应的连续函数作为贷款额度和不良率的第二对应关系。9.如权利要求7所述的方法,其特征在于,依据贷款额度和不良率的第一对应关系和第二对应关系,对第二类机构的贷款申请进行风险控制,包括:对于第二类机构的每一贷款申请,获取该贷款申请的客户对应的贷款额度;依据获取的该客户对应的贷款额度,以及贷款额度和不良率的第一对应关系,确定该客户对应的潜在不良率;依据该客户对应的潜在不良率,以及贷款额度和不良率的第二对应关系,确定该客户对应的潜在贷款额度;依据该客户对应的潜在贷款额度,对该贷款申请进行风险控制。10.一种银行贷款的风险控制装置,其特征在于,包括:贷款数据获得模块,用于获取银行的各个机构的贷款数据;不良数据获得模块,用于依据各个机构的贷款数据,确定各个机构对应各个客户类别

的不良率和不良收敛误差;机构分类模块,用于根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;贷款风险控制模块,用于依据第一类机构和第二类机构,对客户的贷款进行风险控制。11.如权利要求10所述的装置,其特征在于,不良数据获得模块具体用于:对每个机构,从该机构的贷款数据中选取出各个客户类别在该机构的贷款数据;对于每个客户类别,将该客户类别在该机构的贷款数据划分为该客户类别在该机构的多个贷款数据子集;将每个客户类别在该机构的每个贷款数据子集中不良贷款的占比作为该客户类别在该机构的不良样本;对于每个客户类别,将该机构对应该客户类别的不良率确定为该客户类别在该机构的不良样本的均值;将该机构对应该客户类别的不良收敛误差确定为该客户类别在该机构的不良样本的方差的平方与该客户类别在该机构的不良样本的数量的比值。12.如权利要求10所述的装置,其特征在于,机构分类模块具体用于:将对应各个客户类别的不良收敛误差都小于误差阈值的机构作为可选机构;确定可选机构的偏序,其中,该偏序用于确定银行的任何两个可选机构中可选机构a是否优于可选机构b;如果对于每个客户类别,可选机构a对应该客户类别的不良率小于等于可选机构b对应该客户类别的不良率,则该偏序确定可选机构a优于可选机构b;依据可选机构的偏序,确定银行的第一类机构和第二类机构。13.如权利要求12所述的装置,其特征在于,机构分类模块具体用于:对于每个客户类别,将可选机构的偏序的极大元素对应该客户类别的不良率的最大值作为该客户类别对应的第一不良阈值,将可选机构的偏序的极小元素对应该客户类别的不良率的最小值作为该客户类别对应的第二不良阈值;将对应每个客户类别的不良率小于等于该客户类别对应的第一不良阈值的可选机构作为第一类机构,将对应每个客户类别的不良率大于等于该客户类别对应的第二不良阈值的可选机构作为第二类机构。14.如权利要求10所述的装置,其特征在于,贷款风险控制模块具体用于:依据第二类机构的贷款数据,以贷款风险为预测标识,训练预测模型,获得贷款风险预测模型;依据贷款风险预测模型,对客户的贷款进行风险预测。15.如权利要求12所述的装置,其特征在于,贷款风险控制模块具体用于:对于银行的每一机构,当优于该机构的可选机构为空时,将可选机构的偏序的极大元素作为该机构的参考机构;当优于该机构的可选机构不为空时,将优于该机构的可选机构作为该机构的参考机构;对于该机构的每一参考机构,依据该参考机构对应各个客户类别的不良率和不良收敛误差,确定该参考机构对应的不良范数和误差范数;依据该机构的各个参考机构对应的不良范数和误差范数,对该机构的贷款进行风险控制。16.如权利要求10所述的装置,其特征在于,贷款风险控制模块具体用于:

依据第一类机构的贷款数据,确定贷款额度和不良率的第一对应关系;以及依据第二类机构的贷款数据,确定贷款额度和不良率的第二对应关系;依据贷款额度和不良率的第一对应关系和第二对应关系,对第二类机构的贷款申请进行风险控制。17.如权利要求16所述的装置,其特征在于,贷款风险控制模块具体用于:设定多个贷款离散值;对于每个贷款离散值,确定当贷款额度设定为该贷款离散值时,第一类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第一不良率;确定当贷款额度设定为该贷款离散值时,第二类机构的贷款数据中不良贷款的占比,将该占比作为该贷款离散值对应的第二不良率;构建第一不良函数和第二不良函数,该第一不良函数和第二不良函数的自变量都是设定的多个贷款离散值,第一不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第一不良率,第二不良函数对应每个贷款离散值的函数值等于该贷款离散值对应的第二不良率;对第一不良函数和第二不良函数进行连续化,将第一不良函数对应的连续函数作为贷款额度和不良率的第一对应关系,以及将第二不良函数对应的连续函数作为贷款额度和不良率的第二对应关系。18.如权利要求16所述的装置,其特征在于,贷款风险控制模块具体用于:对于第二类机构的每一贷款申请,获取该贷款申请的客户对应的贷款额度;依据获取的该客户对应的贷款额度,以及贷款额度和不良率的第一对应关系,确定该客户对应的潜在不良率;依据该客户对应的潜在不良率,以及贷款额度和不良率的第二对应关系,确定该客户对应的潜在贷款额度;依据该客户对应的潜在贷款额度,对该贷款申请进行风险控制。19.一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现权利要求1至9任一项所述方法。20.一种计算机可读存储介质,其特征在于,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现权利要求1至9任一项所述方法。21.一种计算机程序产品,其特征在于,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现权利要求1至9任一项所述方法。

技术总结

本发明提供了一种银行贷款的风险控制方法及装置,应用于金融技术领域,该方法包括:银行贷款的风险控制方法,用以对银行贷款的风险进行控制,该方法包括:获取银行的各个机构的贷款数据;依据各个机构的贷款数据,确定各个机构对应各个客户类别的不良率和不良收敛误差;根据每个机构对应各个客户类别的不良率和不良收敛误差,确定银行的第一类机构和第二类机构;依据第一类机构和第二类机构,对客户的贷款进行风险控制。贷款进行风险控制。贷款进行风险控制。

技术研发人员:朱江波

受保护的技术使用者:中国银行股份有限公司

技术研发日:2022.08.02

技术公布日:2022/11/11

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。