技术特征:

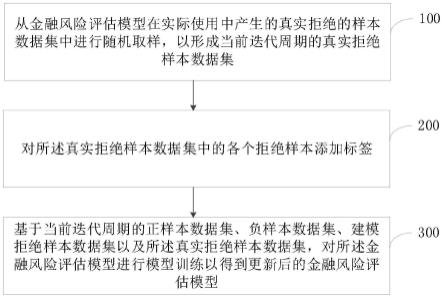

1.一种金融风险评估模型训练方法,其特征在于,包括:从金融风险评估模型在实际使用中产生的真实拒绝的样本数据集中进行随机取样,以形成当前迭代周期的真实拒绝样本数据集;对所述真实拒绝样本数据集中的各个拒绝样本添加标签;基于当前迭代周期的正样本数据集、负样本数据集、建模拒绝样本数据集以及所述真实拒绝样本数据集,对所述金融风险评估模型进行模型训练以得到更新后的金融风险评估模型。2.根据权利要求1所述的金融风险评估模型训练方法,其特征在于,所述对所述真实拒绝样本数据集中的各个拒绝样本添加标签,包括:采用半监督学习法对所述真实拒绝样本数据集中的各个拒绝样本添加标签。3.根据权利要求1所述的金融风险评估模型训练方法,其特征在于,所述基于当前迭代周期的正样本数据集、负样本数据集、建模拒绝样本数据集以及所述真实拒绝样本数据集,对所述金融风险评估模型进行模型训练以得到更新后的金融风险评估模型,包括:获取当前迭代周期的正样本数据集及负样本数据集,并将该正样本数据集及负样本数据集确定为常规样本数据集;基于所述常规样本数据、建模拒绝样本数据集以及所述真实拒绝样本数据集,应用增量学习方式对所述金融风险评估模型进行模型训练,以得到更新后的金融风险评估模型。4.根据权利要求3所述的金融风险评估模型训练方法,其特征在于,所述基于所述常规样本数据、建模拒绝样本数据集以及所述真实拒绝样本数据集,应用增量学习方式对所述金融风险评估模型进行模型训练,以得到更新后的金融风险评估模型,包括:基于预设的重要性,对所述常规样本数据、所述建模拒绝样本数据集以及所述真实拒绝样本数据集进行排序,以得到对应的排序结果;根据所述排序结果,对排序结果中最靠前的数据集,采用xgboost算法进行模型训练得到树组a;再使用排序结果中中间的数据集,同样采用xgboost算法在树组a的基础上继续训练增加新树,得到树组b;最后使用排序结果最靠后的数据集,采用xgboost算法在树组b的基础上继续训练增加新树,以得到更新后的金融风险评估模型。5.根据权利要求1所述的金融风险评估模型训练方法,其特征在于,在所述对所述金融风险评估模型进行模型训练以得到更新后的金融风险评估模型之前,还包括:获取金融风险评估模型的上一次迭代周期中储存的小于拒绝阈值且有真实贷后表现的建模样本数据集,并将该建模样本数据集作为所述金融风险评估模型当前的建模拒绝样本数据集。6.根据权利要求1至5任一项所述的金融风险评估模型训练方法,其特征在于,还包括:设置所述更新后的金融风险评估模型的拒绝阈值;在构建所述更新后的金融风险评估模型使用的常规样本数据集中选取小于所述拒绝阈值的样本,作为下次进行模型迭代时的建模拒绝样本数据集。7.一种金融风险评估模型训练装置,其特征在于,包括:数据提取模块,用于从金融风险评估模型在实际使用中产生的真实拒绝的样本数据集中进行随机取样,以形成当前迭代周期的真实拒绝样本数据集;标签添加模块,用于对所述真实拒绝样本数据集中的各个拒绝样本添加标签;

模型训练模块,用于基于当前迭代周期的正样本数据集、负样本数据集、建模拒绝样本数据集以及所述真实拒绝样本数据集,对所述金融风险评估模型进行模型训练以得到更新后的金融风险评估模型。8.一种金融风险评估方法,其特征在于,包括:接收目标金融用户数据;将所述目标金融用户数据预处理,以得到目标金融用户的特征数据;将所述特征数据输入更新后的金融风险评估模型中,并根据该更新后的金融风险评估模型的输出确定所述目标金融用户的金融风险评估结果,其中,所述更新后的金融风险评估模型预先基于权利要求1至6任一项所述的金融风险评估模型训练方法得到;输出所述目标金融用户的金融风险评估结果。9.一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现权利要求1至6任一项所述的金融风险评估模型训练方法,或者,所述处理器执行所述计算机程序时实现权利要求8所述的金融风险评估方法。10.一种计算机可读存储介质,其上存储有计算机程序,其特征在于,该计算机程序被处理器执行时实现权利要求1至6任一项所述的金融风险评估模型训练方法,或者,所述计算机程序被处理器执行时实现权利要求8所述的金融风险评估方法。

技术总结

本申请提供一种金融风险评估模型训练方法及装置、金融风险评估方法,本申请中,首先从金融风险评估模型在实际使用中产生的真实拒绝的样本数据集中进行随机取样,以形成当前迭代周期的真实拒绝样本数据集。然后,对真实拒绝样本数据集中的各个拒绝样本添加标签,并基于当前迭代周期的正样本数据集、负样本数据集、建模拒绝样本数据集以及真实拒绝样本数据集,对金融风险评估模型进行模型训练以得到更新后的金融风险评估模型。如此,能够有效解决样本偏差问题,并能够有效提高金融风险评估模型的训练可靠性及效率,进而能够有效提高基于金融风险评估模型进行金融风险评估的准确性,提高根据评估结果对金融客户进行风险控制的可靠性及有效性。可靠性及有效性。可靠性及有效性。

技术研发人员:顾凌云 周轩 乔韵如 陶帅 王震宇

受保护的技术使用者:上海冰鉴信息科技有限公司

技术研发日:2022.08.22

技术公布日:2022/11/11

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。