1.本发明涉及保险业务的数据处理技术领域,更具体的说是涉及一种家庭投保方案定制系统及方法。

背景技术:

2.目前,随着互联网的发展与普及,很多用户已经适应利用线上领域去解决自身遇到的问题以及满足想要的需求了,但是,随着网络的迅速发展,各式各样的的互联网信息充斥着互联网环境,用户真正的需求无法达到精准满足,从而导致用户使用互联网技术无法提升效率。

3.因此,如何提供一种家庭投保方案定制系统及方法,能够精准的获取用户的需求信息,并配置一套专属的家庭投保方案,是本领域技术人员亟需解决的问题。

技术实现要素:

4.有鉴于此,本发明提供了一种家庭投保方案定制系统及方法,能够精获取用户的需求信息,进行风险测评,并根据基础信息和风险测评信息配置一套专属的家庭投保方案。

5.为了实现上述目的,本发明采用如下技术方案:

6.一种家庭投保方案定制系统,包括信息获取模块、风险测评模块和保险配置模块;

7.所述信息获取模块,用于获取用户基础信息和需求信息;

8.所述风险测评模块,用于根据所述用户基础信息对所述需求信息进行风险测评;

9.所述保险配置模块,用于根据所述基础信息和所述风险测评信息制定保险配置方案。

10.进一步的,所述基础信息包括,投保家庭人员、年龄、职业、年收入和身体状况;

11.所述需求信息包括咨询类型和倾向风险;

12.所述咨询类型分为投保方案、产品解读或保单分析。

13.进一步的,所述风险测评模块,还用于根据所述家庭人员的职业和/或身体情况进行风险划分。

14.进一步的,所述保险配置模块,所述保险配置模块用于根据所述风险划分结果进行产品分配;还用于根据所述年收入计算投保预算,并根据所述投保预算进行产品分配。

15.一种家庭投保方案定制方法,包括以下步骤:

16.获取用户基础信息和需求信息;

17.根据所述用户基础信息对所述需求信息进行风险测评,得到风险测评信息;

18.根据所述基础信息和所述风险测评信息制定保险配置方案。

19.进一步的,所述获取用户基础信息和需求信息包括,获取家庭人员、年龄、职业、年收入和身体状况信息;

20.获取用户的咨询类型和倾向风险信息;其中,所述咨询类型分为投保方案、产品解读或保单分析。

21.进一步的,所述风险测评包括:

22.职业风险划分,根据所述家庭人员的职业进行意外风险的级别分类;

23.身体状况风险划分,根据所述家庭人员的身体状况进行疾病风险的等级分类。

24.进一步的,根据所述基础信息和所述风险测评信息制定保险配置方案包括:

25.根据所述年收入计算投保预算,并根据所述投保预算进行产品分配;

26.根据所述职业风险划分结果进行意外险分配;

27.根据所述身体状况风险划分结果进行疾病险分配。

28.进一步的,根据所述基础信息和所述风险测评信息制定保险配置方案还包括:

29.根据所述家庭人员的年收入情况,确认经济主要来源,并对第一经济支柱进行优先保障;

30.根据家庭人员的年龄,对大人进行优先保障,其次对小孩进行保障。

31.进一步的,所述投保预算为家庭年收入的6%-10%。

32.本发明的有益效果:

33.经由上述的技术方案可知,与现有技术相比,本发明公开提供了一种家庭投保方案定制系统及方法,能够精获取用户的需求信息,进行风险测评,并根据基础信息和风险测评信息配置一套专属的家庭投保方案。

附图说明

34.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

35.图1附图为本发明提供的一种家庭投保方案定制系统结构示意图;

36.图2附图为本发明提供的一种家庭投保方案定制方法示意图。

具体实施方式

37.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

38.如图1,本发明实施例公开了一种家庭投保方案定制系统,包括信息获取模块、风险测评模块和保险配置模块;

39.信息获取模块,用于获取用户基础信息和需求信息;

40.风险测评模块,用于根据用户基础信息对需求信息进行风险测评;

41.保险配置模块,用于根据基础信息和风险测评信息制定保险配置方案。

42.在另一实施例中,基础信息包括,投保家庭人员、年龄、职业、年收入和身体状况;

43.需求信息包括咨询类型和倾向风险;

44.咨询类型分为投保方案、产品解读或保单分析;倾向风险包括:医疗、意外、重疾、养老等。

45.在另一实施例中,风险测评模块,还用于根据家庭人员的职业和/或身体情况进行风险划分。

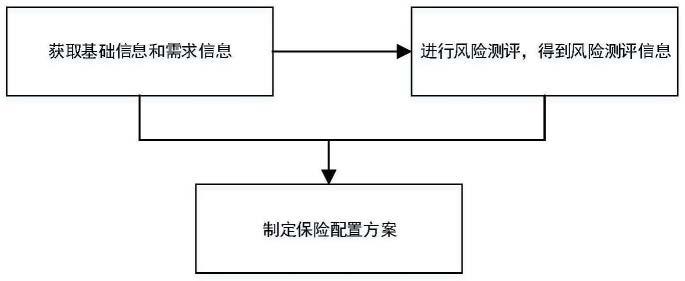

46.在本实施例中,低风险职业包括室内办公人员,如办公室职员、公务员、程序员等;偶尔外出/轻微体力劳动者,如推销员、农夫、清洁工人等;长期在外/偶尔操作机械,如出租车司机、工程师、工人等;中风险职业包括经常操作机械或有一定安全风险的职业,如交警、制造工、电梯维修工等;高风险职业包括涉及高空、电力作业等人身风险内容的职业,如高空作业者、刑警、电工等;风险极高,有一定概率发生重大事故的职业,如消防员、水手、防爆警察等。

47.在另一实施例中,保险配置模块,保险配置模块用于根据风险划分结果进行产品分配;还用于根据年收入计算投保预算,并根据投保预算进行产品分配。

48.在本实施例中,根据家庭成语的年收入能够得到家庭收入信息,按照家庭收入的6%-10%配置家庭保障方案。

49.如图2,一种家庭投保方案定制方法,包括以下步骤:

50.获取用户基础信息和需求信息;

51.根据用户基础信息对需求信息进行风险测评,得到风险测评信息;

52.根据基础信息和风险测评信息制定保险配置方案。

53.在另一实施例中,获取用户基础信息和需求信息包括,获取家庭人员、年龄、职业、年收入和身体状况信息;

54.获取用户的咨询类型和倾向风险信息;其中,咨询类型分为投保方案、产品解读或保单分析。

55.在另一实施例中,风险测评包括:

56.职业风险划分,根据家庭人员的职业进行意外风险的级别分类;

57.身体状况风险划分,根据家庭人员的身体状况进行疾病风险的等级分类。

58.在另一实施例中,根据基础信息和风险测评信息制定保险配置方案包括:

59.根据年收入计算投保预算,并根据投保预算进行产品分配;

60.根据职业风险划分结果进行意外险分配;

61.根据身体状况风险划分结果进行疾病险分配。

62.在本实施例中,还包括对风险测评信息和基础信息进行标注,标注后的风险测评信息和基础信息更全面,从而可以通过较大的信息数量与较高的信息质量来提高方案配置的准确程度。

63.在另一实施例中,根据基础信息和风险测评信息制定保险配置方案还包括:

64.根据家庭人员的年收入情况,确认经济主要来源,并对第一经济支柱进行优先保障;

65.根据家庭人员的年龄,对大人进行优先保障,其次对小孩进行保障。此外,由于保险产品的赔付比例大多与年龄挂钩,因此,通过获取家庭人员的年龄,能够更精确的提供保险产品。

66.在另一实施例中,投保预算为家庭年收入的6%-10%。通过获取家庭的收入情况,能够精确的筛选出合适的投保金额产品和选择合适的保障期限,使家庭在获取保障的同时不会降低生活的质量。

67.本说明书中各个实施例采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似部分互相参见即可。对于实施例公开的装置而言,由于其与实施例公开的方法相对应,所以描述的比较简单,相关之处参见方法部分说明即可。

68.对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。